par

Warren B. Mosler

Février 1997

Traduction par Robert Cauneau – MMT France

« … on veut expliquer le fait empirique que le chômage involontaire n’est associé qu’aux économies contractuelles utilisatrices de monnaie. En d’autres termes, les économies réelles qui n’utilisent pas la monnaie et les contrats de travail monétaires pour organiser la production (par exemple, le féodalisme, les économies esclavagistes, les habitants des îles de la mer du Sud découverts par Margaret Meed, etc) peuvent posséder des non linéarités importantes et même un avenir incertain – mais il n’y a jamais un important problème de chômage involontaire. Les esclaves sont toujours employés à plein temps ainsi que les serfs dans le féodalisme………. Enfin, il faut noter que les troupeaux d’animaux et de poissons s’organisent pour résoudre les problèmes économiques du Quoi ? du Comment ? du pour Qui ? Sans utiliser la monnaie, les contrats ou les marchés, ces animaux font encore face à des problèmes non linéaires complexes dans leur recherche de la nourriture et leur interaction avec d’autres troupeaux. Pourtant, les animaux ne souffrent jamais de chômage involontaire ! »

Professeur Paul Davidson – Université du Tennessee – (PKT Archives)

Introduction

Le système monétaire actuel peut soutenir à la fois le plein emploi et la stabilité des prix à court et à long terme. Il sera démontré que :

1. Le chômage équivaut à un déficit budgétaire fédéral trop faible, et

2. La valeur d’une monnaie est déterminée par les prix payés par ce gouvernement.

Le gouvernement a adopté deux objectifs économiques principaux : la stabilité des prix et le plein emploi. Ironiquement, il a choisi une politique monétaire et budgétaire qui utilise la capacité excédentaire, y compris le chômage, pour maintenir la stabilité des prix, ce qui l’empêche d’atteindre simultanément les deux objectifs. La présente analyse porte sur une option entièrement différente dans laquelle le gouvernement assume le rôle d’employeur de dernier recours (EDR), en éliminant le chômage involontaire, et la stabilité des prix est maintenue par le gouvernement qui limite le prix qu’il paie pour le bassin de main-d’œuvre supplémentaire d’EDR proposé.

L’alternative de l’Employeur en dernier ressort (EDR)

Le gouvernement des États-Unis peut aller directement à l’objectif du chômage zéro en offrant un emploi dans la fonction publique à toute personne qui en veut un en complément du budget actuel. En outre, en fixant le salaire versé dans le cadre de ce programme à un niveau qui ne perturbe pas les marchés du travail existants, c’est-à-dire un niveau de salaire proche du salaire minimum existant, on peut s’attendre à une stabilité substantielle des prix.

Le programme EDR permet d’éliminer un grand nombre de prestations d’aide sociale versées par le gouvernement à quiconque ne fait pas l’objet d’une exemption particulière, comme le souhaite l’électorat. Une législation sur le salaire minimum ne serait plus nécessaire. Les travailleurs accueilleraient favorablement le filet de sécurité d’un emploi garanti, et les entreprises reconnaîtraient l’avantage d’un bassin de main-d’œuvre disponible dans lequel elles pourraient puiser à un certain point par rapport au salaire du gouvernement versé aux employés EDR. De plus, l’emploi garanti dans la fonction publique aurait une influence contracyclique, augmentant automatiquement l’emploi et les dépenses du gouvernement à mesure que des emplois seraient perdus dans le secteur privé, et diminuant les emplois et les dépenses du gouvernement à mesure que le secteur privé se développerait.

Cette proposition de l’EDR à un certain niveau ressemble au workfare, qui a été rejetée par le Congrès, bien que certains programmes de réforme de l’aide sociale des États ne soient pas différents du workfare. Toutefois, contrairement à cette proposition de l’EDR, les programmes d’État peuvent servir à créer une nouvelle catégorie d’employés au salaire inférieur au salaire minimum qui remplacent les employés réguliers du secteur public.

La proposition EDR présente également des caractéristiques similaires à la politique fédérale actuelle d’indemnisation du chômage. Il y a toutefois des différences importantes puisque l’indemnisation du chômage est le paiement de l’inactivité, elle est temporaire, elle ne couvre pas tout le monde, et elle est inférieure au salaire proposé dans le cadre de l’EDR.

En plus d’un chômage nul, il sera démontré que cette politique de l’EDR établit une stabilité des prix qui n’est pas tout à fait différente de celle pour laquelle de nombreuses politiques de revenus proposées ont été conçues. Toutefois, un programme EDR se heurterait néanmoins à une vive opposition, car il permet au déficit budgétaire fédéral de flotter, avec une forte probabilité de déficits permanents et croissants. Par exemple, selon des estimations approximatives, si le gouvernement employait 8 millions de nouveaux fonctionnaires à, disons, 12 500 $ par année, cela représenterait une nouvelle dépense de 100 milliards de dollars. Si l’on soustrait de ce montant une partie d’environ 50 milliards de dollars dépensés actuellement pour l’indemnisation du chômage, 15 milliards de dollars dépensés pour l’AFDC et plus de 20 milliards de dollars dépensés pour des coupons alimentaires qui pourraient être réduits, on obtient un déficit annuel net supplémentaire de 50 milliards de dollars de dépenses. Par conséquent, la présente étude se concentrera d’abord sur les raisons pour lesquelles la crainte des déficits en soi n’est pas justifiée.

Imposition, dépenses et emprunts en devises non convertibles

Le dollar américain n’est pas légalement convertible en quoi que ce soit par le gouvernement sur demande. Il est toutefois désigné par le gouvernement comme le seul moyen d’acquitter l’impôt fédéral à payer. Les impôts à payer sont une dette permanente que le secteur privé doit au gouvernement, et ils créent un besoin continu de dollars. Le secteur privé obtient les fonds nécessaires principalement en paiement du transfert de biens et services au gouvernement, et ce sont les dépenses ou les prêts du gouvernement qui fournissent les fonds nécessaires pour payer les impôts. Aux fins de la présente analyse, les dépenses publiques comprennent les dépenses de l’État ou de l’un de ses mandataires. Par exemple, lorsque la banque centrale achète des devises étrangères, c’est la même chose, pour l’analyse des flux de trésorerie, que pour l’achat de matériel militaire par le Trésor. C’est ce que l’on appelle communément la conception du Trésor et de la banque centrale sur une base consolidée.

L’impératif de la fiscalité est de créer des vendeurs de biens et services réels prêts à les échanger contre l’unité de compte choisie par le gouvernement. Les obligations fiscales libellées en dollars servent à créer des vendeurs de biens et de services qui doivent disposer de dollars pour éteindre leurs obligations fiscales. L’augmentation des recettes, en soi, n’a aucune conséquence pour l’État, car la monnaie n’est pas une ressource gouvernementale limitée, mais un passif, ou un crédit de taxe, qui peut être émis à volonté. La capacité du gouvernement à générer des recettes ne limite pas ce qu’il est en mesure d’acheter. Le pouvoir d’achat du gouvernement n’est limité que par ce qui est offert à la vente en échange de dollars.

Adam Smith (page 312, édition Cannan) a reconnu cette vision chartaliste :

« Un prince, qui déciderait qu’une certaine proportion de ses impôts devrait être payée dans une monnaie de papier d’un certain type, pourrait ainsi donner une certaine valeur à cette monnaie de papier ; même si le terme de sa décharge et de son rachat définitifs devrait dépendre entièrement de la volonté du Prince. »

Le résumé de Cannan de ce paragraphe se lit comme suit :

« L’obligation de payer certaines taxes, en particulier le papier-monnaie, pourrait donner à ce papier une certaine valeur, même s’il était non-remboursable. »

Les gouverneurs coloniaux britanniques l’ont également bien compris :

« Dans les régions d’Afrique où la terre était encore aux mains des Africains, les gouvernements coloniaux ont forcé les Africains à produire des cultures de rente, peu importe le bas niveau des prix. La technique préférée était la fiscalité. L’impôt monétaire a été introduit sur de nombreux biens : le bétail, la terre, les maisons et les gens eux-mêmes. La monnaie pour payer les impôts provenait de la production de cultures de rente ou du travail dans les fermes européennes ou dans leurs mines. » (Rodney, 1972, page 165, soulignement original).

Dans son Traité sur la monnaie, volume 1, page 4, John Maynard Keynes écrit

« ….et en plus l’État revendique le droit de savoir ce qui correspond à ce qui décharge des obligations. »

Il y a peu de preuves que cette compréhension autrefois commune de la monnaie non convertible ait survécu à l’ère de la monnaie convertible en marchandises.

Bons du Trésor et maintien des taux d’intérêt

Dans le système bancaire commercial, les prêts créent des dépôts en tant qu’écriture comptable. Les comptes de réserve des banques commerciales à la Fed peuvent être considérés comme des comptes chèques ne portant pas intérêt à la Fed, et les réserves obligatoires peuvent être considérées comme un solde minimum obligatoire. Les soldes de réserve sont les actifs de la banque membre et les passifs bancaires sont les actifs de la Fed.

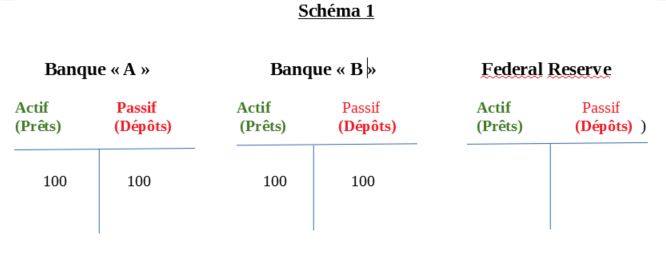

Le grand-livre consolidé pour l’ensemble du système bancaire est toujours équilibré, à l’exception de quelques facteurs opérationnels, tels que les contrôles en cours de compensation. Lorsqu’une banque transfère de la monnaie à une autre banque, les dépôts de la première banque sont réduits et ceux de la deuxième banque sont augmentés. Le total des dépôts dans le système bancaire commercial demeure inchangé :

La banque A et la banque B sont en équilibre. Chacune d’entre elles a accordé 100 en prêts et a crédité le produit sur le compte chèque de l’emprunteur.

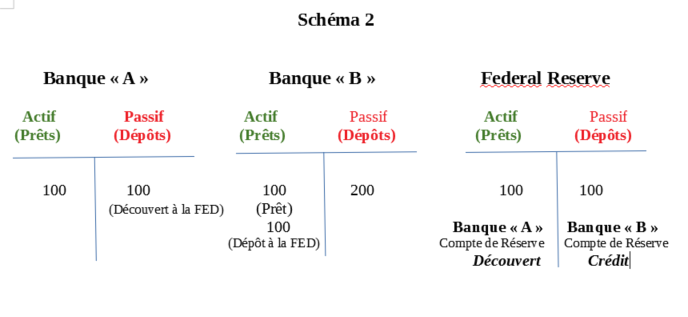

La Banque A a perdu son dépôt au profit de la Banque B. Le système bancaire dans son ensemble est toujours en équilibre, bien que le compte de réserve de la Banque A à la Fed soit à découvert de 100 et que le compte de réserve de la Banque B ait un solde positif de 100. Dans ce cas, la Banque A peut emprunter à la Banque B. Il est possible de rétablir l’équilibre sans intervention de la Fed.

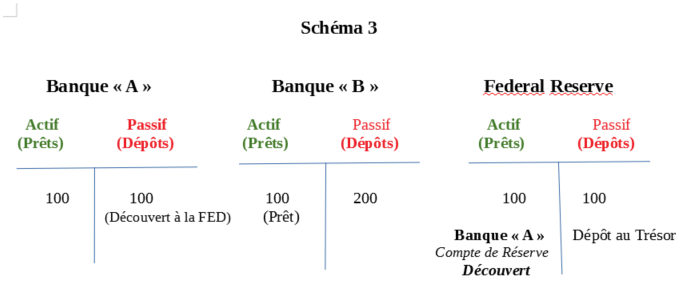

Toutefois, si le déposant de la banque commerciale A fait un chèque au Trésor américain pour le paiement des impôts, la Fed débite le compte de réserve de la banque A et crédite le compte du Trésor à la Fed. Le total des dépôts bancaires dans le système bancaire commercial est réduit tandis que le total des prêts demeure inchangé :

Le déposant de la Banque A a effectué un paiement sur le compte du Trésor à la Réserve fédérale. La Fed débite le compte de réserve de la Banque A et crédite le compte du Trésor à la Fed. Le système bancaire a maintenant un découvert à la Fed, connu sous le nom de déficit de réserve, de 100. Dans ce cas, le compte de réserve de la Banque A est à découvert. Si la Banque A emprunte à la Banque B, l’insuffisance passe à la Banque B et le compte de réserve de la Banque B est à découvert. Si l’une ou l’autre banque accorde un nouveau prêt et crée un nouveau dépôt, l’actif et le passif augmenteront de la même façon, laissant le montant du déficit inchangé. Le remboursement des prêts existants ne modifiera pas non plus le déficit.

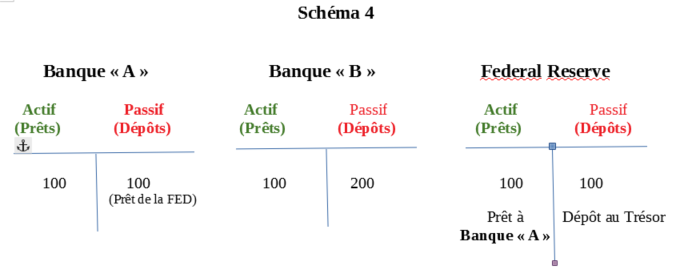

Concrètement, une insuffisance du système bancaire commercial à l’échelle du système ne peut être comblée que par un transfert de fonds de la Fed vers le compte de réserve d’une banque commerciale membre. Lorsque la Fed crédite le compte de réserve d’une banque membre et débite son propre compte, le total des réserves du système bancaire commercial est augmenté. Dans ce cas simple, si la Réserve fédérale prête 100 à la Banque A, le système bancaire retrouve son équilibre. En commençant par la condition de déficience :

La Fed remplace un découvert par un prêt :

Même si la banque A n’a pas couvert le déficit, la Fed comptabilisera le découvert comme un prêt et facturera une pénalité appropriée. De cette façon, un déficit est toujours couvert par un prêt de la Fed. La variable est le taux, et éventuellement la garantie exigée par la Fed pour garantir le prêt obligatoire.

Si les dépenses publiques dépassent les recettes fiscales, il y a un déficit budgétaire tel que défini à des fins comptables. Les dépenses publiques sont généralement effectuées au moyen d’un crédit sur le compte de réserve d’une banque commerciale à la Fed et d’un débit compensatoire du compte du Trésor à la Fed. Le crédit au compte de réserve de la banque membre est tout ce qui affecte le secteur privé, car toute transaction compensatoire entre la Fed et le compte du Trésor à la Fed est entièrement à l’extérieur du système bancaire commercial et compense les écritures dans le bilan consolidé du Trésor et de la Fed du gouvernement.

Supposons que le système bancaire commercial soit en équilibre avec toutes les banques satisfaites de leurs réserves actuelles, comme le montre le schéma 4 :

Un paiement de 100 du Trésor au client de la banque B est facilité par le débit par la Fed du compte du Trésor et le crédit du compte de réserve de la banque B :

Supposons, par souci de simplicité, qu’il n’y ait pas de réserves obligatoires, cela crée un déséquilibre dans le système bancaire commercial, appelé excédent de réserves à l’échelle du système. Étant donné que les comptes de réserve ne portent pas intérêt, une banque ayant un excédent de réserve tentera de prêter ces fonds à une autre banque. En l’absence d’autres banques déficitaires à la Fed, le taux du financement à un jour, connu sous le nom de taux des fonds fédéraux, serait ramené à 0 soumission. Les banques ne seraient pas disposées à payer des intérêts pour attirer des dépôts à vue qui ne rapportent pas d’intérêts.

Les réserves excédentaires ont de la valeur si elles peuvent être utilisées pour rembourser des prêts de la Fed, pour acheter de nouveaux titres du Trésor ou pour acheter des titres du Trésor existants du portefeuille actuel de la Fed. Tous ces éléments constituent le transfert de fonds à la Fed. Seul un transfert de fonds du système bancaire commercial à la Fed peut diminuer un excédent de réserves.

Les achats et les ventes de titres par la Fed sont appelés opérations d’open market. La procédure normale de fonctionnement de la Réserve fédérale consiste à compenser les facteurs qui causent des déséquilibres des réserves, appelés facteurs opérationnels, par des opérations d’open market. Les facteurs opérationnels comprennent tous les transferts entre les banques commerciales et la Fed, ainsi que d’autres éléments qui influent sur le solde des réserves, y compris les variations des chèques non compensés, appelés » flottes « , et les variations des espèces en circulation.

La vente de titres d’État nouvellement émis par le Trésor affecte le secteur privé exactement de la même manière que la vente par la Fed de titres provenant de son portefeuille de titres d’État existants. Dans les deux cas, les fonds détenus par le secteur privé sont transférés à la Fed, les titres d’État sont crédités au compte d’une banque membre et une ponction de réserve égale au produit de la vente des titres est effectuée.

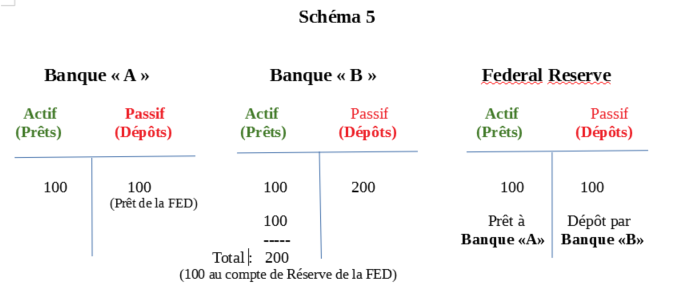

Commençant par un excédent de réserve de 100 :

La Fed vend 100 bons du Trésor à la Banque B :

Maintenant, la Banque B est prête à payer des intérêts pour conserver ses dépôts, car elle a 100 de prêts portant intérêt et 100 de bons du Trésor portant intérêt à financer.

Un excédent ou un déficit de réserves à l’échelle du système ne peut être compensé que par des transferts de fonds de et vers la Fed. Si le gouvernement souhaite maintenir un taux d’intérêt compris entre « 0 offre », la condition coïncidant avec un excédent de réserve, et « aucune offre », le résultat d’un déficit de réserve, il doit compenser les facteurs opérationnels qui causent ces conditions. Dans le cas d’un excédent de réserves, une certaine forme de dépôts productifs d’intérêts, tels que les titres du Trésor, doit être offerte. Les fonds sont prêtés, soit directement (y compris les découverts), soit par l’achat de titres sur le marché libre, en cas d’insuffisance de réserves.

La Fed exige des banques membres qu’elles maintiennent un minimum des réserves «d’équilibre », appelées réserves obligatoires. Elles ne paient pas d’intérêts et, par conséquent, les réserves obligatoires constituent une taxe bancaire égale au taux d’intérêt que les banques doivent payer à la Fed pour emprunter les réserves obligatoires ou, d’un autre point de vue, les intérêts auxquels elles renoncent en laissant de l’argent dans des comptes de réserve ne portant pas intérêt. Actuellement, la Fed applique certaines exigences en matière de réserves obligatoires. Un excédent ou un déficit de réserves est défini comme le fait que les banques ont soit un excédent de réserves par rapport au niveau requis, soit un total de réserves qui est inférieur au niveau requis.

Techniquement, le concept selon lequel la Fed est la seule source de réserves nettes découle directement d’un système de comptabilité des réserves décalées dans lequel les réserves obligatoires sont fondées sur les dépôts d’une période antérieure. Étant donné que les réserves obligatoires sont déterminées par un décompte des dépôts d’une période antérieure et que les comptes de réserve ne portent pas intérêt, la demande de réserves est inélastique. L’augmentation ou la diminution des prêts, et donc des dépôts, par exemple, modifie les réserves obligatoires futures, mais ne peut pas atténuer un déséquilibre courant.

Même avec un système dirigé, comme ce fut le cas aux États-Unis dans les années 1960, des considérations pratiques d’inélasticité à court terme des portefeuilles de prêts bancaires font en sorte que la même politique de la Fed consiste à agir uniquement de façon défensive sur les marchés monétaires (Basil Moore, Horizontalists and Verticalists, 1988). En d’autres termes, la Fed ne peut réagir aux déséquilibres qu’en les compensant. La Fed n’a pas la possibilité d’agir de manière proactive pour ajouter ou retirer des réserves afin de modifier directement la base monétaire, à moins qu’elle ne soit prête à accepter soit un taux d’intérêt acheteur nul, soit un taux d’intérêt coïncidant avec un déficit de réserves dans une ou plusieurs banques membres. Toutefois, comme un déficit de réserves est automatiquement comptabilisé comme un prêt, la seule option réelle de la Fed est de fixer le prix de son prêt de réserves nécessaires au système bancaire commercial. C’est la base du concept de monnaie endogène, thème majeur de la pensée monétaire post-keynésienne. (enquête Pkmt, Cottrell, archives pkt)

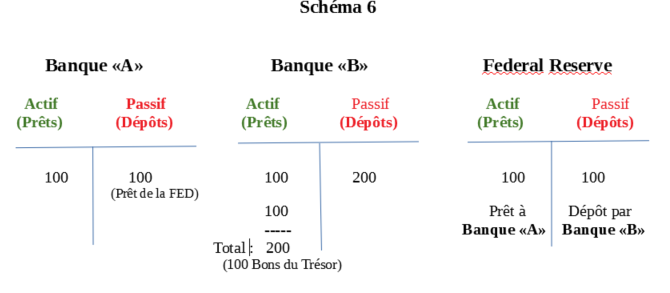

Les titres du Trésor ne servent donc pas à financer les dépenses, mais à fournir un dépôt portant intérêt pour les dépôts de réserve excédentaires ne portant pas intérêt. La vente de titres du Trésor soutient le taux du financement au jour le jour déterminé de façon exogène par la Fed. Des dépenses en déficit sans vente de titres par le Trésor ou la Fed créeraient un excédent de réserves et entraîneraient une « offre nulle » pour les dépôts à vue. La différence économique entre les titres émis par le gouvernement et ceux qui ne le sont pas est la différence économique entre un taux d’intérêt à court terme » 0 soumission » et un taux d’intérêt à court terme positif. Par conséquent, l’offre d’une dette publique au secteur privé coïncidant avec des dépenses en déficit est une condition nécessaire pour que le gouvernement maintienne un taux d’intérêt au jour le jour positif.

La même logique s’applique à l’impression physique de la monnaie. Si la monnaie est imprimée et dépensée par le gouvernement au-delà du désir du secteur privé de détenir des liquidités, les détenteurs de ces liquidités excédentaires seront incapables de trouver des dépositaires payant des intérêts pour leurs liquidités si le gouvernement ne vend pas de titres ou n’offre pas d’autres dépôts portant intérêt. Un taux d’intérêt à court terme « 0 soumission » prévaudrait.

Si l’on ne comprenait pas que les dollars utilisés pour acheter des titres du gouvernement seraient autrement placés du jour au lendemain dans des comptes de réserve ne portant pas intérêt, des craintes telles que le risque de roulement (problèmes liés à la possibilité que le gouvernement émette de nouvelles obligations pour remplacer des obligations venant à échéance et ne trouve aucun emprunteur) et l' »éviction » financière (l’idée que les ventes des obligations gouvernementales utilisent des fonds qui auraient été disponibles pour les autres emprunteurs) peuvent faire surface et bloquer des mesures budgétaires qui comprennent des dépenses accrues en déficit.

Prix exogènes : Un cas de base de monopole

Le système monétaire actuel est un monopole classique dont l’analyse traditionnelle du monopole suffit à décrire tous les aspects. Le gouvernement est l’émetteur monopolistique de la monnaie dont le secteur privé a besoin pour payer les impôts. Les dépenses du Trésor et celles de la Fed lorsqu’elle effectue des opérations d’open market de compensation, ainsi que les prêts directs de la Fed fournissent au secteur privé les dollars nécessaires. Dans tous les cas, le secteur privé échange des actifs, des biens ou des services au gouvernement, le fournisseur monopolistique, en échange de dollars nécessaires au paiement des impôts.

Le gouvernement a les mêmes options de prix avec sa monnaie que n’importe quel fournisseur monopolistique d’une nécessité absolue. On peut faire une analogie, par exemple, avec le monopole d’un service public d’électricité, bien que les taxes donnent au monopoliste monétaire un outil pour réguler la demande que le monopoliste du service public d’électricité ne possède pas.

Comment le monopoliste fixe-t-il le prix de son produit ? Il y a deux options :

1. Définir le prix, p, et laisser la quantité, q, flotter, ou

2. Régler q et laisser flotter p.

La première option est généralement préférée, avec un étalon-or ou le programme EDR proposé, deux exemples d’utilisation de la première option.

Toutefois, le gouvernement a actuellement recours à la deuxième option. Il établit un budget qui détermine q (dépenses) et laisse le marché déterminer p (niveau des prix), car tous les achats sont effectués aux prix du marché. Si le monopoleur décide de fixer q et laisse le marché décider p, il doit contraindre q de sorte que la demande dépasse q, ou, concrètement, le prix de son produit tombera vers 0. La contrainte gouvernementale de q pour contrôler p signifie utiliser le chômage continu et la capacité excédentaire pour maintenir la stabilité des prix. Cela ne serait certainement jamais considéré comme une option viable dans la gestion d’un monopole d’un service public d’électricité, par exemple.

Un étalon-or utilise l’alternative du monopoleur qui consiste à fixer p, en l’occurrence le prix de l’or, et à laisser q, la quantité de dépenses et de prêts du gouvernement, flotter. Les taxes créent une demande pour la monnaie. Le gouvernement fixe un prix auquel il achètera et vendra de l’or et effectue tous les autres achats au prix du marché. Elle est ensuite contrainte, sur les plans financier et monétaire, à une politique qui ne dépense pas assez pour des articles autres que l’or et qui ajuste les taux d’intérêt afin de maintenir un stock tampon d’or désiré. Le gouvernement doit limiter ses dépenses autres que pour l’or à un montant inférieur à la demande de la monnaie créée par l’imposition, de sorte que la demande excédentaire de la monnaie se manifeste par les ventes d’or au gouvernement. Les dépenses excessives non liées à l’or se traduisent par des ventes d’or au secteur privé. Tant que le stock tampon et la convertibilité juridique sont en place, le prix de l’or fixé par le gouvernement est la valeur de la monnaie. Tous les autres prix fluctuent au niveau du marché et reflètent la valeur nominale par rapport au prix fixé pour l’or.

La théorie microéconomique détaille la logique, qui conclut qu’un monopole, contrôlant une nécessité absolue, fixe le prix, d’une manière ou d’une autre. La proposition de l’EDR prévoit la possibilité de fixer un prix, le salaire de l’EDR, de payer les prix du marché pour d’autres achats et de laisser la quantité totale des dépenses publiques être déterminée par le marché.

Avec un étalon-or, l’or peut toujours être considéré comme pleinement utilisé, car l’or peut toujours être vendu au gouvernement à un prix fixe. De même, avec une politique EDR, la main-d’œuvre peut toujours trouver un acheteur.

La contrainte du paradigme

En aucun cas, le gouvernement ne doit se financer lui-même en dollars. Les dépenses sont limitées par ce qui est mis en vente et non par les impôts. Les impôts servent à créer un besoin de monnaie, de sorte que le gouvernement peut utiliser la monnaie pour acheter des biens et des services réels. Les fonctions de l’emprunt sont de permettre aux dollars excédentaires créés par les dépenses en déficit d’obtenir un taux d’intérêt positif. Les déficits ne posent aucun risque de financement puisque les emprunts ne sont nécessaires qu’après les dépenses, et uniquement pour soutenir et maintenir un taux d’intérêt désiré. Les taux d’intérêt et les prix sont soumis au contrôle exogène de l’émetteur de la monnaie.

Rien ne prouve que le gouvernement comprend ce paradigme. L’établissement du budget de l’État repose sur l’hypothèse qu’il faut recueillir des fonds en taxant ou en empruntant pour financer les dépenses aux prix du marché. Le monopoleur (le gouvernement) a décidé de laisser les forces du marché fixer le prix de son produit (dollars). Il doit donc limiter la quantité de dépenses pour maintenir un taux de chômage et une capacité excédentaire suffisants pour prévenir une baisse de la valeur de son produit (inflation).

Chômage

Le chômage est défini comme la main-d’œuvre inactive mise en vente sans acheteurs à ce prix. Il se produira lorsque le secteur privé, dans son ensemble, désire travailler et gagner l’unité monétaire de compte, mais ne désire pas dépenser tout ce qu’il gagnerait s’il était pleinement employé.

La théorie monétaire post-keynésienne révèle l’essence du chômage involontaire. Son terme « endogénéité radicale » affirme que tous les dépôts sont la comptabilité des prêts et que la monnaie de dépôt n’existe qu’en relation avec les prêts bancaires en cours. Par conséquent, si, dans le secteur privé, un agent souhaite augmenter sa détention d’actifs financiers nets, H(nfa), ce désir ne peut être satisfait que par la réduction de la détention de H(nfa) par un autre agent. Les actifs financiers nets d’un agent sont réduits chaque fois que l’agent augmente son encours de dette ou réduit son stock d’actifs financiers. Les actifs financiers nets sont augmentés par le remboursement de la dette ou par l’augmentation du stock actuel. En l’absence d’intervention financière de l’État, si un agent désire un emploi afin d’augmenter ses avoirs financiers, un autre doit décider de réduire ses avoirs financiers nets pour qu’une transaction puisse avoir lieu. Si aucun agent n’est disposé à réduire ses actifs financiers nets, la vente souhaitée de la main-d’œuvre n’a pas lieu. C’est ce qu’on appelle le chômage involontaire.

Le système de comptabilité nationale en partie double est toujours en équilibre. Les écritures d’un côté du grand-livre doivent être comptabilisées avec des écritures de contrepartie de l’autre. L’investissement, par exemple, est comptabilisé comme une épargne dans la comptabilité du revenu national, de sorte que, par définition, l’investissement total sera toujours égal à l’épargne totale. Les dépenses du gouvernement au titre du déficit public sont classées dans la catégorie de la désépargne publique, et l’écriture comptable compensatoire est une augmentation de l’épargne nominale nette du secteur privé. Ainsi, chaque fois que le gouvernement s’engage dans des dépenses en déficit, l’agrégat H(nfa) du secteur privé est augmenté, H(nfa) incluant les avoirs à l’étranger d’actifs libellés en dollars. En outre, le niveau des dépenses publiques en déficit détermine le secteur privé H(nfa). Si le secteur privé souhaite augmenter son H(nfa), ce désir ne peut être satisfait que par une augmentation des dépenses publiques en déficit.

Le chômage peut donc se résumer comme suit :

Le chômage involontaire est la preuve que le H(nfa) souhaité du secteur privé dépasse le H(nfa) réel autorisé par la politique budgétaire du gouvernement.

Pour être direct, le chômage involontaire existe parce que le déficit budgétaire fédéral est trop faible.

En outre, si un agent veut vendre des biens réels, et donc augmenter son H(nfa), cela aussi ne peut être pris en compte que par un autre agent réduisant son H(nfa). Si le H(nfa) désiré est supérieur au H(nfa) réel, la preuve est l’accumulation involontaire de stocks et un biais de contraction.

H(nfa), Demande globale et Offre globale

L’idée que le chômage est la preuve que le déficit public est trop faible est compatible avec le concept standard d’offre et de demande globales. La demande globale est la somme de toutes les dépenses et l’offre globale est la somme de tous les biens et services mis en vente. On peut alors affirmer que si le secteur privé voulait utiliser une partie de son revenu de plein emploi obtenu en vendant des biens et services réels devant être détenus sous la forme de H(nfa), la preuve est une combinaison de l’accumulation involontaire de stocks et du chômage involontaire. Le chômage involontaire est donc lié à un H(nfa) désiré qui dépasse le H(nfa) réel.

L’approche globale de l’offre et de la demande permet d’exprimer les changements de H(nfa) désirés soit par un changement de la demande globale, soit par un changement de l’offre globale. L’approche H(nfa) se concentre uniquement sur la variable de contrôle désirée H(nfa) – que l’offre ou la demande globale soit excessive ou insuffisante. En fait, il peut toujours être impossible de distinguer une insuffisance de la demande globale d’une offre globale excédentaire, ce qui rend la distinction inutile.

La politique sur le revenu à prix limité de 12 500 $.

La politique proposée en matière de EDR et sa version du plein emploi et de la stabilité des prix sont un prolongement logique du paradigme correct d’une monnaie à vocation fiscale. Étant donné que le secteur privé a besoin des dépenses de l’État pour payer les impôts, la contrainte imposée par l’État sur le montant du salaire des EDR, plutôt que sur la quantité de dollars qu’il dépense, se traduit par une certaine stabilité des prix. H(nfa) peut être déterminée directement par le secteur privé qui décide de la quantité totale de main-d’œuvre EDR qu’il vend au secteur public. Le gouvernement fixe le salaire de EDR et laisse le marché allouer toutes les autres ressources en conséquence. C’est le même processus qui détermine la valeur relative d’un étalon-or. En vertu de la proposition relative aux EDR, le gouvernement ajuste la politique budgétaire et monétaire pour maintenir le stock de EDR à peu près de la même façon qu’un gouvernement ajuste la politique budgétaire et monétaire pour maintenir un stock tampon d’or avec un étalon-or.

La stabilité des prix dans le cadre d’une politique de EDR est similaire à celle d’une politique des revenus. Toutefois, dans le cadre d’une politique des revenus, un budget est toujours ciblé, de sorte qu’il est peu probable que le H(nfa) réel corresponde au H(nfa) souhaité. Un déficit trop faible entraînera le chômage. Un déficit trop important sera inflationniste et 1) réduira le niveau de vie relatif des personnes assujetties à la politique des revenus, 2) introduira des incitations à violer les lois sur les salaires et la productivité, et 3) en général, créera un débat social chargé d’émotion qui aboutira à une série de solutions politiques déterminées.

La proposition de l’EDR établit une norme de salaire minimum, car le gouvernement est prêt à employer n’importe qui au salaire de l’EDR. Elle freine également les hausses salariales dans le secteur privé qui ne sont pas liées à l’augmentation de la productivité, car les employeurs disposent d’un bassin de travailleurs EDR du gouvernement dans lequel ils peuvent puiser. De plus, les employés reconnaissent que les travailleurs EDR peuvent les remplacer, bien que le coût pour l’employeur dépende des qualifications et de la formation nécessaires pour exécuter la tâche que l’employeur désire. On obtient ainsi une échelle des salaires nominaux. La valeur de la monnaie est le salaire EDR, puisque c’est ce que le gouvernement, fournisseur monopolistique de son argent, a décidé de payer. Les autres salaires sont soumis aux forces du marché.

Le salaire initial des EDR peut être fixé à n’importe quel niveau, car les forces du marché aligneront tous les autres salaires sur les prix. Pour réduire au minimum les perturbations, le salaire initial d’un EDR ne devrait pas être trop élevé pour éloigner les travailleurs du secteur privé et ne devrait pas être assez bas pour nécessiter une déflation générale afin d’aligner le H(nfa) réel sur le H(nfa) souhaité. Par exemple, si le salaire des EDR était suffisamment élevé pour attirer des travailleurs du secteur privé, un ajustement ponctuel aurait lieu. Les dépenses nettes du gouvernement augmenteraient à mesure que les travailleurs des EDR seraient ajoutés à la masse salariale du gouvernement. La production du secteur privé diminuerait à mesure que les travailleurs quitteraient leur emploi, et le revenu du secteur privé augmenterait en raison des emplois mieux rémunérés dans les EDR. Les entreprises devraient alors payer davantage, à la fois pour remplacer les travailleurs perdus et pour conserver leurs autres travailleurs. Les prix augmenteraient à mesure que les coûts et les revenus augmenteraient. L’inverse est vrai si le salaire de l’EDR est fixé à un niveau trop bas. Cela se traduirait par un ralentissement des ventes, car le revenu du secteur privé était insuffisant pour réaliser un H(nfa) souhaité et acheter la production de l’entreprise. L’augmentation des stocks entraînerait des licenciements et une pression à la baisse sur le prix de la main-d’œuvre. Un jour ou l’autre, un plus grand nombre de travailleurs trouveront un emploi au sein de l’EDR et les dépenses gouvernementales augmenteront. À un moment donné, les prix se stabiliseraient en ligne avec le salaire EDR. 12 500 $ par année a été choisi comme salaire des EDR pour cette proposition. Ce montant est un peu plus élevé que le salaire minimum actuel et pourrait entraîner un léger ajustement ponctuel à la hausse du niveau des prix. Mon parti pris était de me tromper légèrement sur le côté haut, plutôt que de risquer une déflation initiale.

Dans le cadre du programme des EDR, les variations du H(nfa) désiré se traduisent par des variations égales du H(nfa) réel et en sont la preuve. Par exemple, si le désir du secteur privé pour le H(nfa) augmente, le chômage involontaire qui se produirait en l’absence d’une politique sur les EDR entraînera plutôt la vente de main-d’œuvre supplémentaire au gouvernement pour 12 500 $ par an. Cela accroît les dépenses publiques et le déficit, ce qui permet au H(nfa) réel d’atteindre le niveau souhaité par le secteur privé. Autrement dit, si le déficit augmente de 50 milliards de dollars, ce chiffre correspond, par définition, au désir du secteur privé d’épargner des actifs financiers nets. La devise, quant à elle, reste définie par la main-d’œuvre qui peut être achetée pour 12 500 $. En outre, le fait de ne pas fournir le H(nfa) souhaité et de laisser le chômage se maintenir aux niveaux actuels définirait un biais déflationniste et de contraction.

Inversement, si le H(nfa) diminue, peut-être en raison d’une augmentation des dépenses publiques ou de changements de comportement dans le secteur privé, un biais opposé est introduit. Le gouvernement commencera à perdre ses 12 500 $ de travailleurs au profit d’emplois mieux rémunérés dans le secteur privé. Cela réduit les dépenses publiques. Il pourrait également augmenter les impôts à payer, ce qui réduirait encore davantage les dépenses nettes. H(nfa) est ainsi réduite, jusqu’à ce qu’elle corresponde au H(nfa) souhaité par le secteur privé. Si la politique fiscale est telle que tous les 12 500 $ de travailleurs du gouvernement sont embauchés par le secteur privé, alors le prix du marché de la main-d’œuvre des EDR a dépassé 12 500 $, et la devise a été redéfinie à la baisse en conséquence. C’est l’équivalent de la perte par le gouvernement de son stock tampon d’or en vertu d’un étalon-or. De plus, contrairement à l’or, la main-d’œuvre non homogène signifie qu’au fur et à mesure que le bassin de travailleurs EDR diminue, les autres travailleurs EDR seraient de moins en moins précieux pour le secteur privé, et la monnaie pourrait commencer à être redéfinie à la baisse à un rythme croissant. En effet, si les travailleurs restants n’ont aucune valeur pour le secteur privé, il pourrait s’avérer impossible de continuer à réduire le bassin des EDR, et les augmentations des dépenses gouvernementales ou les réductions d’impôt visant à réduire la taille du bassin des EDR pourraient entraîner uniquement une dévaluation de la monnaie. Pour reprendre le contrôle des prix, le gouvernement pourrait prendre des mesures pour compenser directement la réduction souhaitée de H(nfa) dans le secteur privé et rétablir le niveau souhaité du bassin de EDR en réduisant les dépenses ou en augmentant les impôts. Elle pourrait également tenter d’augmenter indirectement la valeur H(nfa) souhaitée en modifiant les taux d’intérêt, en instaurant des régimes d’épargne avantageux sur le plan fiscal, etc. De tels efforts seraient conçus pour déclencher un ralentissement déflationniste du secteur privé qui entraînerait une réduction de la demande de travailleurs du secteur privé au-dessus du salaire de 12 500 $, et des travailleurs qui retrouveraient le chemin de l’emploi de 12 500 $. Si cette situation était jugée trop perturbatrice, la même contrainte financière pourrait être compensée par une augmentation du salaire des EDR, par exemple, à 15 000 $ par année. Cela redéfinirait la monnaie à la baisse jusqu’à ce niveau – vraisemblablement le niveau perçu du marché auquel les salaires étaient alors allés. Les prix se stabiliseraient autour du nouveau repère, car le H(nfa) souhaité et le H(nfa) réel correspondraient à un stock tampon souhaité de 15 000 $ de travailleurs EDR. La question de la taille appropriée de ce bassin de travailleurs serait quelque peu analogue au débat actuel sur le taux naturel actuel de chômage.

L’EDR peut être considéré comme une politique de normes du travail qui définit continuellement la valeur d’un dollar par la qualité de la main-d’œuvre des EDR qui peut être embauchée à un prix donné. Puisque la main-d’œuvre n’est pas homogène, la valeur du dollar fluctuera, par définition, avec la qualité de la main-d’œuvre que 12 500 $ achète. Cela implique une tendance cyclique implicite à l’augmentation de la valeur de la monnaie pendant les périodes d’augmentation du secteur privé dans H(nfa) souhaitée, et vice versa. Par exemple, les mises à pied dans le secteur privé entraîneraient une augmentation de 12 500 $ du nombre de fonctionnaires de meilleure qualité que le bassin actuel. Cela améliorerait l’environnement d’investissement pour les étrangers aussi bien que pour les domestiques, car de meilleurs travailleurs pourraient être embauchés pour le même salaire nominal. En outre, toute augmentation de l’attrait du bassin de EDR, comme un niveau d’éducation plus élevé, augmenterait à la fois le pouvoir d’achat de la monnaie et la valeur de la monnaie sur les marchés des changes. Un plan bien conçu pour les EDR comprendrait un programme bien organisé pour éduquer, perfectionner les compétences et faire un usage productif des travailleurs des EDR.

Ce type de fluctuation de la qualité de la main-d’œuvre disponible pour 12 500 $ constitue techniquement une instabilité des prix, car la monnaie est constamment redéfinie à la marge par la qualité du meilleur travailleur du bassin. Toutefois, cela ne représente pas nécessairement une augmentation de la volatilité des prix des biens et services par rapport au système actuel qui utilise un bassin de chômeurs, c’est-à-dire le concept d’un taux naturel de chômage, pour stabiliser les prix. Elle n’implique pas non plus que l’instabilité des prix qui en résulte en raison, par exemple, d’une augmentation du niveau général d’éducation, soit indésirable.

Définir le dollar par le travail EDR qui peut être acheté à la marge ne signifie pas que tous les prix seront constants pour toujours. Au contraire, tous les autres prix, y compris les prix des actifs, changeront constamment au fur et à mesure que le marché alloue les fonds par le biais des prix. Un seul prix, le salaire EDR, a été utilisé pour définir la devise. Tous les autres prix résultent du fait que les forces de l’offre et de la demande se règlent sur des prix nominaux qui reflètent une valeur relative au salaire EDR et au plein emploi continu.

La plupart des politiques proposées en matière de revenus étendent la réglementation gouvernementale au secteur privé, exigeant, par exemple, que l’augmentation des salaires ne dépasse pas celle de la productivité. Toutefois, le programme proposé reconnaît qu’il n’est nécessaire que de limiter les prix que le gouvernement lui-même paie. En permettant au secteur privé de réaliser l’objectif H(nfa) souhaité par le biais du processus du marché, les forces du marché lieront les salaires à la productivité. Par exemple, l’existence d’un bassin de travailleurs disponibles à l’embauche signifie que les employeurs du secteur privé ne seront pas forcés d’augmenter les salaires en raison d’une pénurie de main-d’œuvre non qualifiée. Les employés plus productifs seront en mesure d’obtenir un salaire plus élevé, bien que l’augmentation générale de la productivité par les entreprises ne se traduira pas par des salaires plus élevés si un travail donné peut être aussi bien exécuté par un travailleur de 12 500 $ de EDR.

Ce programme ne défait pas nécessairement le cycle réel des affaires ou des stocks. Il utilise le poste de fonctionnaire proposé de 12 500 $ pour absorber les fluctuations de l’emploi dans le secteur privé, ce qui permet à ce dernier d’atteindre son objectif H(nfa) sur une base continue. Cela neutralise tout biais du système monétaire qu’implique actuellement une politique gouvernementale qui ne permet pas à H(nfa) réel de correspondre à H(nfa) souhaité.

Employeur en Dernier Ressort vs Indemnisation du chômage

La valeur d’une monnaie est déterminée par ce que le gouvernement exige que le secteur privé fasse ou vende pour l’obtenir. L’indemnisation du chômage est le paiement de l’absence de travail. Si tout le monde pouvait simplement rester à la maison et recevoir un chèque du gouvernement, ne pas être stigmatisé, et ainsi obtenir toutes les devises nécessaires pour payer tous les impôts dus, la devise n’aurait aucune valeur. Par conséquent, en vertu de la politique actuelle, l’indemnisation du chômage doit être limitée, temporaire et constituer une source de revenus insuffisante pour que le secteur privé puisse remplir ses obligations fiscales et satisfaire aux exigences de la H(nfa).

Le programme des EDR, par contre, exige que l’employé, à tout le moins, vende son temps. Il n’est donc pas nécessaire de limiter le programme des EDR, car la monnaie conservera sa valeur quelle que soit la quantité de dépenses liées aux EDR. La valeur de la monnaie équivaudra à l’effort nécessaire pour gagner le salaire des EDR.

Tentatives antérieures de plein emploi parrainées par le gouvernement

Avec un désir du secteur privé pour le H(nfa), et un gouvernement qui ne parvient pas à gérer un déficit suffisamment important pour satisfaire ce désir, le chômage correspondant peut être grave. Il pourrait éventuellement être réduit par une réduction de la valeur souhaitée de H(nfa) en raison de la baisse des taux d’intérêt ou, comme certains l’affirment, par une baisse des salaires. Cependant, le temps nécessaire pour vérifier cette hypothèse est généralement au-delà de la tolérance humaine, et la vision pragmatique de l’emploi dans la fonction publique se pose.

Par exemple, de 1931 à 1941, le taux de chômage moyen dépassait largement 10 % – la définition d’une dépression. Il a atteint un sommet de 24,9 % en 1933 et se situait encore à 14,6 % en 1940. Le PNB a atteint un sommet de 203,6 $ (milliards de dollars de 1958) en 1929 ; il est tombé à 141,5 $ en 1933 et, en 1939, n’avait augmenté que de 209,4 $. Les faibles taux d’intérêt n’ont pas suffi à réduire la H(nfa) souhaitée. Les titres du Trésor à court terme ont atteint un sommet d’un peu plus de 5 % en mai 1929, ont été ramenés à la moyenne de 3 % en novembre 1929 à la suite du krach boursier et n’étaient plus que de 0,5 % environ en septembre 1931. Les taux ont été augmentés à environ 2,5 % jusqu’en mai 1932, puis sont demeurés bien en deçà de 1 % jusqu’en 1948. La faiblesse persistante des taux d’intérêt ne semble pas non plus avoir entraîné une flambée des prix des actifs. Le cours de l’indice Dow n’a atteint son sommet de 1929 qu’en 1958, celui de 1927 n’a été atteint qu’en 1946 et celui de 1930 n’a été dépassé qu’en 1936.

En 1933, après plusieurs années de chômage indésirable et de baisse du PNB, l’Administration des travaux publics, premier programme de travaux publics, a été adoptée. Elle a été suivie par la Works Progress Administration (WPA New Deal) en 1935. Il convient de noter que ces programmes n’ont vu le jour qu’après plusieurs années de chômage troublant et n’ont pas réussi à résoudre la crise du chômage et à mettre fin à la dépression. L’aide à l’emploi n’a jamais atteint plus de 40 % des chômeurs, et seulement 3 millions des 9 millions de chômeurs ont participé à la WPA. La raison pour laquelle ces programmes ont été limités était la réticence à engager des dépenses publiques pour combler le déficit. Dans les années 1930, malgré le chômage élevé et la croissance déprimée, l’équilibre budgétaire n’a jamais été loin d’être au premier plan de l’objectif politique. La croyance en un budget équilibré a empêché les programmes d’aide gouvernementaux de mettre fin à la dépression, et lorsque Roosevelt a honoré sa promesse électorale de 1936 d’équilibrer le budget en 1937, l’économie a subi un revers majeur avec un taux de chômage qui est remonté à 19,1 % après avoir atteint 14,3 % en sept ans. Les programmes de travaux publics qui étaient » payés » par d’autres réductions de dépenses ou par des hausses d’impôt ne pouvaient pas réduire le chômage, car il n’y avait jamais assez de dépenses nettes du gouvernement pour répondre à la H(nfa) souhaitée. Le déficit le plus important des années 1930 était de 5,9 % du PNB en 1934, et il était tombé à 0,1 % du PNB en 1938. Les États-Unis appliquaient un étalon-or et leur politique devait inclure la gestion de l’offre nationale d’or. Cela a donné lieu à divers extrêmes comme la suspension de la convertibilité nationale en 1934 et l’interdiction pour les domestiques de posséder de l’or, ainsi qu’un appui ferme à l’équilibre du budget fédéral.

Pendant la Seconde Guerre mondiale, une approche radicalement différente a été adoptée. En 1942, 1943, 1944 et 1945, les dépenses publiques ont dépassé les recettes fiscales de 14,5 %, 31,1 %, 23,6 % et 22,4 % du PNB respectivement. Le taux de chômage était inférieur à 2 % en 1943 et la production est passée de 209,4 $ (milliards de dollars de 1958) à 337,1 $ en 1943. Les prix ont été fixés et les agents de planification gouvernementaux du Bureau de l’administration des prix ont adopté le rationnement. De grands efforts ont été déployés pour s’assurer que le rationnement était perçu comme équitable et que le public appuyait le programme. Le patriotisme a empêché les Américains d’avoir accès à des marchés noirs qui, autrement, auraient pu épuiser les ressources nécessaires à l’effort de guerre, et le patriotisme est également devenu associé à des économies nominales. L’idée était d’amener la valeur souhaitée de H(nfa) au niveau des dépenses de déficit dans un contexte de faibles taux d’intérêt. En d’autres termes, la thésaurisation d’actifs financiers libellés en dollars par l’achat d’obligations d’État a été encouragée, permettant au gouvernement d’acheter jusqu’à 60 % de la production réelle sans concurrence par les prix des consommateurs. Le désir du public américain de gagner de l’argent et de ne pas le dépenser, qui a causé le chômage de la décennie précédente, s’accordait maintenant bien avec les demandes de production de guerre du secteur public, et le chômage était, concrètement, éliminé.

Commerce extérieur

Les transactions de biens et services réels entre ceux qui se trouvent à l’intérieur des limites géographiques des États-Unis et toute personne à l’extérieur des États-Unis sont généralement définies comme du commerce extérieur. Les exportations sont des biens et services réels quittant le pays, et les importations sont des biens et services réels entrant dans le pays. Par définition, les exportations représentent un coût réel et les importations un avantage réel. Les exportations peuvent être considérées comme le coût des importations. Les transactions financières sont des informations comptables et ne sont pas considérées comme des importations ou des exportations.

Le déficit commercial chronique des États-Unis, par exemple, signifie que le prix en dollars des importations dépasse continuellement le prix en dollars des exportations. Cela place un nombre croissant de dollars entre les mains de non-résidents américains qui ont décidé de détenir des actifs financiers libellés en dollars plutôt que d’utiliser leurs dollars pour acheter des biens américains. C’est une identité, car s’ils achetaient des produits américains, il n’y aurait pas de déficit commercial. En tant que détenteurs d’actifs financiers libellés en dollars, ils sont des épargnants nominaux nets, à l’instar de tout détenteur national d’actifs financiers libellés en dollars. Aux fins de la présente analyse, les avoirs financiers libellés en dollars étrangers sont considérés comme faisant partie de H(nfa).

Actuellement, la plupart des pays du monde permettent aux monnaies de s’échanger librement. Parfois, les grandes banques centrales interviennent sur les marchés des changes et achètent ou vendent une devise par rapport à une autre pour diverses raisons et motivations. Toutefois, la plupart des banques centrales ne sont pas légalement tenues de garantir la convertibilité de leur monnaie nationale dans une autre monnaie à des taux prédéterminés. Quelques systèmes de caisse d’émission, comme ceux de l’Argentine et de Hong Kong, font exception à la règle. Si un détenteur étranger d’actifs financiers libellés en dollars souhaite changer de devise, il doit trouver, sur le marché, un autre agent qui souhaite être sa contrepartie. Si une transaction a lieu, les actifs financiers libellés en dollars changeront de mains mais n’augmenteront ni ne diminueront. Le taux de change fluctuera probablement, mais la quantité d’actifs financiers libellés en dollars demeure inchangée. Le dollar H(nfa) n’est pas modifié par les opérations de change qui n’impliquent pas que la Réserve fédérale agisse pour son propre compte.

Le H(nfa) souhaité du secteur étranger est un facteur puisqu’il fait partie du H(nfa) total souhaité. Une baisse du dollar sur les marchés des changes devient indicative, encore une fois par définition, de la diminution souhaitée de H(nfa) des agents du secteur étranger, et vice versa. Le nombre d’employés de la fonction publique de 12 500 $ dans le cadre de la proposition d’emploi des ERD fluctuera en fonction des changements dans le H(nfa) souhaité du secteur étranger ainsi que dans le secteur national. C’est le H(nfa) total souhaité qui détermine le nombre de ces travailleurs de la fonction publique. Les déficits gouvernementaux accrus qui surviennent lorsque le bassin de travailleurs EDR de 12 500 $ augmente correspondent toujours au H(nfa) souhaité de l’ensemble du secteur non gouvernemental. Le dollar reste défini par les travailleurs disponibles, de sorte que les variations de la valeur du dollar sur les marchés des changes doivent être fonction de la qualité de la main-d’œuvre disponible pour 12 500 $ et de la valeur changeante de l’autre devise.

Cette compréhension permet aux décideurs de tirer parti des avantages d’être un importateur net. Par exemple, une augmentation des importations nettes qui entraîne la perte d’emplois privés sur le marché intérieur se traduira immédiatement par une augmentation du nombre de travailleurs gouvernementaux de 12 500 $. Cela augmente les dépenses publiques (et le déficit budgétaire), ce qui peut amener d’autres industries à embaucher des travailleurs à l’extérieur du gouvernement. Si l’électorat juge que le bassin de travailleurs EDR de 12 500 $ est trop important, les impôts peuvent être réduits ou les dépenses publiques augmentées jusqu’à ce que le nombre tombe au niveau souhaité. Le public associerait des déficits commerciaux plus élevés à un niveau de vie plus élevé, à des impôts moins élevés et à d’autres avantages semblables.

Un taux de change fixe poserait des problèmes semblables à ceux de l’étalon-or, puisque l’étalon-or est, concrètement, un système de taux de change fixe. Si la Réserve fédérale s’engageait à convertir les dollars en d’autres devises, un déficit budgétaire ou commercial plus important pourrait entraîner l’épuisement rapide des réserves de change de la Fed, ce qui obligerait à suspendre la convertibilité et à revenir à un système commercial.

Taux d’intérêt et emploi

Toute personne qui vit entièrement de ses revenus d’intérêts peut autrement avoir besoin d’un emploi. Ces rentiers se sont retirés de la population active. Dans la mesure où des taux réels plus élevés augmentent la population de rentiers, la production potentielle est réduite. En outre, ceux qui restent au travail soutiennent, en termes réels, ceux qui vivent des revenus d’intérêts.

Le concept d’emplois rares a donné lieu à une variété de programmes conçus pour réduire la main-d’œuvre afin de limiter le chômage. Il s’agit notamment des lois sur le travail des enfants, de l’éducation des anciens combattants, de l’aide aux mères célibataires et même de la sécurité sociale. Ces programmes n’ont finalement pas réussi à réduire le chômage, peu importe le nombre de participants potentiels qu’ils ont éliminés, car un pourcentage donné de chômeurs est devenu un outil pour limiter les augmentations de prix et de salaires. Le résultat réel de la réduction de la main-d’œuvre est une réduction de la production.

La baisse des taux d’intérêt réels aura tendance à maintenir un plus grand nombre de personnes à la recherche d’un emploi. Combinés à une politique de EDR bien gérée, les faibles taux devraient augmenter considérablement la production, la majeure partie de l’augmentation de la production étant consacrée à l’investissement. Il peut être possible, par exemple, de réparer, reconstruire, améliorer et entretenir l’infrastructure publique sans réduire la consommation privée par rapport aux niveaux actuels.

Conclusion

On suppose généralement que les dépenses en déficit pour embaucher des chômeurs comportent au moins deux risques : l’inflation et le financement. Le risque d’inflation provient de l’incapacité à comprendre les prix exogènes. On craint que les dépenses en déficit n’entraînent un biais haussier implicite sur les coûts de main-d’œuvre par rapport à la demande globale créée par les dépenses en déficit et par l’élimination de la concurrence des chômeurs pour les emplois disponibles. Il en résulte une politique anti-inflationniste qui exige une capacité excédentaire dans le secteur privé pour empêcher les prix du marché d’augmenter. Cela comprend la nécessité de maintenir un bassin de chômeurs pour décourager la hausse des salaires. Le deuxième risque perçu, le financement, provient de l’idée fausse largement répandue selon laquelle le gouvernement doit être en mesure de se financer lui-même pour poursuivre ses dépenses. Le gouvernement s’inquiète donc non seulement de la façon dont le marché recevra la dette qu’il croit devoir vendre pour se financer, mais aussi du fait qu’il pourrait y avoir une limite de financement déterminée par le marché. Tant que ces perceptions ne changeront pas, il faudra un bassin de chômeurs pour contenir l’inflation, et il faudra résister aux dépenses en déficit.

Le courant keynésien dominant propose de mettre fin au chômage en augmentant la demande globale grâce à des taux d’intérêt bas et à des dépenses de déficit accrues. Pour compenser le risque d’inflation inhérent à cette politique, de nombreux keynésiens proposent diverses politiques gouvernementales en matière de revenus. Pour ce faire, il faut que le gouvernement réglemente directement les salaires du secteur privé, généralement en tentant de lier les salaires à la productivité. Cela a été rejeté par l’électorat, qui semble préférer l’approche de la surcapacité à la stabilité des prix.

Le programme proposé reconnaît que le gouvernement est un fournisseur monopolistique de sa monnaie. Le prix est fixé par le biais du salaire EDR, qui définit le pouvoir d’achat de la monnaie. Il est également reconnu que les dépenses au titre du déficit ne présentent aucun risque de solvabilité financière pour le gouvernement.

Le gouvernement, en tant qu’employeur de dernier recours, n’est pas un concept nouveau. Ce qui empêchait ces politiques d’être viables dans le passé – l’étalon-or et d’autres politiques de taux de change fixes – a disparu depuis longtemps. Nous disposons actuellement d’un système monétaire qui permet à la fois le plein emploi et la stabilité des prix sur une base permanente.

Cette proposition d’EDR est un prolongement logique de la pensée keynésienne et post-keynésienne. La monnaie endogène est déjà profondément enracinée, et l’idée qu’une politique des revenus ne doit être pratiquée que par le gouvernement avec son salaire EDR ne devrait pas poser de barrières philosophiques. Les économistes classiques et leur progéniture ne devraient pas non plus s’opposer entièrement à un tel programme EDR. S’ils sont corrects, il y aurait éventuellement une condition d’équilibre avec une diminution du stock EDR à 0.

Texte original : moslereconomics.com

Illustration : voyagerenphotos.com

Notes de fin de texte

L’auteur est associé de la société d’investissement Adams, Viner et Mosler et tient à remercier les personnes suivantes pour leur aide (par ordre alphabétique) :

Shannon Cox

Paul Davidson

Betty Rose Factor

Mathew Forstater

Charles Goodhart

Daniel Seymour

Pavlina Tcherneva

Frederick Thayer

L. Randall Wray

[…] Click here to view original web page at Plein Emploi et Stabilité des Prix […]

J’aimeJ’aime