Working Paper No. 244

par

Stephanie Bell*

Cambridge University Visiting Scholar, The Jerome Levy Economics Institute

Juillet 1998

* L’auteure souhaite remercier Peter Ho, John Henry, Edward Nell et Randy Wray pour leurs très utiles commentaires.

Les erreurs restantes sont les miennes.

La collection de documents de travail du Levy Economics Institute présente les recherches en cours menées par des universitaires et des participants à la conférence du Levy Institute. Le but de la série est de diffuser des idées aux universitaires et aux professionnels et de susciter leurs commentaires. http://www.levyinstitute.org

Traduction par Robert Cauneau – MMT France

Résumé

Ce document examine la croyance populaire selon laquelle les dépenses publiques sont normalement financées par une combinaison d’impôts et de ventes de titres d’État [NdT : il s’agit des obligations du Trésor]. L’argument est technique et nécessite une analyse détaillée de la comptabilité des réserves de la banque centrale. Après avoir soigneusement étudié les complexités de la comptabilité des réserves, il est avancé que le produit de la fiscalité et de la vente de titres d’État n’est techniquement pas en mesure de financer les dépenses de l’État et que les gouvernements modernes financent en réalité l’ensemble de leurs dépenses par la création directe de monnaie de haute puissance (MHP). L’analyse comporte des implications importantes pour la politique budgétaire ainsi que pour la politique monétaire.

1. Introduction

La méthode optimale de financement des dépenses publiques (en déficit) reste un sujet de controverse parmi de nombreux économistes (voir Modigliani, 1992; Trostel, 1993; Ludvigson, 1996; et Smith et al., 1998). Bien que la plupart des gens conviennent que les politiques financières des gouvernements exigent de choisir entre l’émission d’impôts, la vente de titres d’État portant intérêt et l’impression / création de monnaie du gouvernement1 (ou une combinaison de ces éléments), il existe souvent des conséquences macroéconomiques de ces choix. La thèse de Barro-Ricardo (Barro, 1974), par exemple, suggère que le choix du financement est sans importance. En effet, la réalité veut que le fait de savoir que les dépenses publiques financées par des titres d’État obligeront à augmenter les impôts à l’avenir incitera les ménages à épargner davantage maintenant. L’épargne induite, qui suffit à acheter la nouvelle dette publique, laisse la richesse nette privée inchangée, neutralisant ainsi complètement l’effet stimulant des dépenses publiques. De même, comme le reconnaît Tobin, les dépenses financées par des titres d’État liées à la demande (c.-à-d. «Imprimer» de la monnaie) pourraient amener le monétariste ricardien à suggérer qu’une «pluie monétaire», comme une «caution obligataire», n’aura aucun effet sur la richesse ou la consommation privée globale, puisque les ajustements du niveau des prix empêcheront la quantité réelle de monnaie de changer (1998). Ainsi, les dépenses en déficit financées par des titres d’État ou par de la monnaie donneraient des résultats «équivalents» à ceux qui auraient été obtenus si toutes les dépenses avaient été financées par une imposition contemporaine.

En revanche, certains keynésiens soutiennent que les choix concernant la ou les sources de financement du déficit sont effectivement pertinents (Blinder et Solow, 1973, 1976; Buiter, 1977; Lerner, 1973; Tobin, 1961). Pour eux, les conséquences économiques de l’emprunt et de l' »’impression » de monnaie peuvent différer considérablement de celles obtenues lorsque les dépenses de l’État sont financées par la seule imposition contemporaine. La plupart des membres de ce groupe seraient probablement d’accord pour dire que l’ »impression » de monnaie est à la fois la méthode la moins courante et la moins souhaitable pour financer les dépenses de l’État. En fait, la plupart des gens diraient probablement que les ventes de titres d’État sont (et devraient être) utilisées pour financer l’excédent de dépenses par rapport à la fiscalité.

Malgré des opinions divergentes quant aux conséquences de la décision de financement, les deux groupes sont clairement convaincus que le gouvernement choisit le mode de financement de ses dépenses. Ce qui manque de façon flagrante dans ces débats en cours, cependant, est un examen détaillé des nuances de la comptabilité des réserves. Étant donné que ces nuances n’ont pas été intégrées aux analyses standard, de nombreux économistes continuent de débattre des conséquences macroéconomiques des méthodes de «financement» alternatives. Ces débats découlent directement de l’interdépendance apparente des impôts, des ventes de titres d’État et des dépenses en déficit. En considérant l’impact de ces opérations sur les réserves des banques, leur interdépendance peut s’expliquer par la conséquence de leurs «effets réserves», plutôt que par les relations de financement nécessaires.

Ainsi, ce document examine de près les « effets réserves » des opérations du Trésor en traçant à travers l’impact des dépenses publiques, de la taxation et des ventes de titres d’État sur les réserves agrégées des banques membres. La section 2 détaille l’impact des dépenses publiques et de la taxation sur les réserves des banques, ainsi que l’importance des effets réserves en résultant. La section 3 présente quelques stratégies importantes pour minimiser les effets réserves. Le cas des dépenses en déficit est abordé à la section 4, où sont examinés les effets réserves de diverses méthodes de vente de la dette publique. Dans la section 5, les complexités de la comptabilité des réserves sont examinées de manière approfondie, et la monnaie nouvellement créée apparaît comme la source de tous les fonds publics. Il est en outre avancé que les produits de la fiscalité et des ventes de titres d’État ne sont même pas en mesure de financer les dépenses de l’État, car leur collecte implique leur destruction. Dans la conclusion, il est suggéré que les débats sur les méthodes alternatives de financement des dépenses (en déficit) du gouvernement devraient, au lieu de cela, être des débats sur les moyens alternatifs de drainer les réserves (excédentaires) du système bancaire.

2. LES «EFFETS RÉSERVES» DE L’IMPÔT ET DES DÉPENSES

Avant d’examiner les «effets réserves» de diverses opérations du Trésor, il est peut-être prudent de commencer par examiner de près les réserves globales des banques membres2 . À partir du bilan de la Réserve fédérale, des termes équivalents peuvent être ajoutés à chaque côté et les entrées peuvent être manipulées algébriquement afin d’isoler les réserves des banques membres3 . Le résultat, souvent appelé «équation des réserves», montre le total des réserves des banques membres comme étant la différence entre les «sources» alternatives et les «utilisations» des fonds de réserves. L’équation des réserves peut être écrite comme suit :

D’après la figure 1, il est clair qu’une augmentation de chaque terme entre crochets à gauche augmentera les réserves, tandis qu’une augmentation de chaque terme entre crochets à droite les réduira.

2.1 «Effets réserves» de l’imposition et des dépenses

Dans cette section, nous analyserons les effets réserves de deux opérations importantes du Trésor, les dépenses publiques et les impôts. Pour souligner l’impact de ces opérations sur les réserves des banques, le cas dans lequel tous les paiements et toutes les recettes des administrations publiques sont immédiatement crédités / débités dans les réserves des banques sera pris en considération 4 .

Lorsque le gouvernement dépense, il écrit un chèque tiré sur son compte à la Réserve fédérale. En supposant que le chèque soit déposé sur un compte dans une banque commerciale, les réserves de la banque membre augmentent (du montant du chèque) à mesure que la Réserve fédérale débite le compte du Trésor, réduisant ainsi la partie de droite dans la Figure 1 et en créditant le compte d’une banque commerciale. Ainsi, une augmentation à l’échelle du système des réserves des banques membres se produit chaque fois qu’un chèque tiré sur un compte du Trésor d’une banque de la Réserve fédérale est déposé auprès d’une banque commerciale. Les dépenses publiques augmentent donc les réserves agrégées des banques (toutes choses étant égales par ailleurs) 5 .

Si les dépenses du Trésor en dehors de ses comptes auprès des banques régionales étaient parfaitement coordonnées avec les recettes d’impôt déposées directement sur les comptes du Trésor, leurs effets opposés sur les réserves se compenseraient. Autrement dit, si le gouvernement disposait d’un budget équilibré avec des recettes fiscales quotidiennes et des dépenses gouvernementales synchronisées, il n’y aurait aucun effet sur les réserves des banques. Cependant, comme le montre la figure 2, les encaissements et décaissements quotidiens des comptes des banques de réserves sont extrêmement difficiles à évaluer. En effet, ils peuvent différer de près de 6 milliards de dollars.

Source: Déclaration quotidienne du Trésor, http: //fedbbs.access,gpo.gov/dailys.htm

Ainsi, malgré une atténuation de «l’effet réserves» due à l’injection simultanée et au retrait des réserves, les dépenses publiques et la fiscalité ne se compenseront jamais parfaitement. Même si une structure plus uniforme pouvait être établie, certaines divergences persisteraient car, comme le reconnaissait Irving Auerbach, «il n’existe aucun moyen de déterminer à l’avance, avec une précision absolue. Le montant total des recettes ou la vitesse à laquelle les percepteurs pourront traiter les déclarations» (1963, p. 349). Ainsi, bien que les dépenses et la fiscalité simultanées du gouvernement aient un impact compensateur sur les réserves, l’effet réserves des opérations de caisse quotidiennes du Trésor resterait important, en particulier «si elles étaient acheminées immédiatement par le biais du solde du trésorier des banques régionales» (Auerbach, 1963). p 333). [NdT : « banques régionales » : il s’agit des 12 Federal Reserve district banks.]

2.2 L’importance de l' »effet réserves »

L’incapacité de coordonner parfaitement les recettes et les dépenses du Trésor a de graves conséquences sur le niveau des réserves des banques et, par conséquent, sur le marché monétaire. Comme la loi oblige les banques à conserver des réserves sur une partie de leurs dépôts sans percevoir aucun intérêt sur les réserves détenues au-delà de ce montant, elles préféreront généralement ne pas détenir de réserves excédentaires importantes. Les dépenses gouvernementales leur laisseront donc plus de réserves qu’elles ne préfèrent / doivent conserver, tandis que l’apurement des impôts leur laissera moins de réserves que ce qui est souhaité / requis (toutes choses étant égales par ailleurs).

Le marché des fonds fédéraux est le «marché de premier ressort» pour les banques qui souhaitent se débarrasser des réserves excédentaires ou pour acquérir les réserves nécessaires pour faire face à leurs besoins (Poole, 1987, p. 10). Lorsqu’il y aura une accumulation de réserves dans le système, de nombreuses banques tenteront de prêter des réserves sur le marché fédéral des fonds. Le problème, bien sûr, est que le prêt des réserves sur le marché des fonds ne peut pas aider un système bancaire, qui a commencé avec un niveau de réserves «d’équilibre», à se débarrasser de ses réserves excédentaires. De plus, lorsque le système sera saturé de réserves excédentaires, les banques constateront qu’il n’y a pas de soumissionnaire pour ces fonds, et que le taux des fonds fédéraux peut tomber à zéro pour cent.

De même, la compensation des paiements d’impôts laissera un système bancaire qui a commencé avec un niveau de réserves «d’équilibre» inférieur aux réserves requises (et / ou souhaitées). Les banques se tourneront vers le marché des fonds pour acquérir les réserves nécessaires, mais comme toutes les banques ne peuvent revenir à une position de réserves d’équilibre en empruntant des fonds fédéraux, une pénurie persistera à l’échelle du système. Autrement dit, à l’instar d’un excédent systémique, une déficience systémique ne peut être atténuée par le marché des fonds 6 ; toute tentative en ce sens entraînera simplement un taux de fonds toujours plus élevé.

Il est important de noter que le taux des fonds n’est pas le seul taux d’intérêt affecté par les variations du niveau des réserves des banques. En tant que «centre de la politique monétaire», le taux des fonds est le «pilier de tous les autres taux d’intérêt» (Poole, 1987, p. 11). ). Ainsi, lorsque les banques sont satisfaites de leurs positions des réserves, les opérations du Trésor (telles que les dépenses publiques et la fiscalité) les perturbent en ajoutant ou en drainant des réserves, et les banques réagissent à ces changements en s’adressant d’abord au marché des fonds. Le taux des fonds est alors offert à la hausse ou à la baisse et les autres taux d’intérêt à court terme sont touchés. Bien que certaines banques individuelles parviennent à éliminer leurs propres insuffisances/excédents de réserves, le système bancaire dans son ensemble ne sera pas en mesure de pallier seul une insuffisance/déficit. Ce n’est qu’en augmentant ou en diminuant les réserves que le gouvernement pourra éliminer un déséquilibre à l’échelle du système. Étant donné que les tentatives visant à résoudre le « déséquilibre » des réserves à l’échelle du système par le biais du marché des fonds peuvent affecter un certain nombre d’autres taux d’intérêt, diverses procédures ont été élaborées pour atténuer l’impact négatif des opérations du Trésor sur les réserves des banques.

3. Stratégies pour réduire l' »effet réserves »

Dans la discussion précédente, nous avons examiné les effets des dépenses publiques et de la taxation sur les réserves des banques en supposant que tous les décaissements et tous les reçus étaient immédiatement crédités / débités des comptes du Trésor auprès des banques régionales. Ce traitement nous a permis de mettre en évidence l’impact de chacune de ces opérations sur le niveau des réserves des banques, sans toutefois donner une idée réaliste de la situation de la façon dont les choses fonctionnent actuellement. Si les choses se passaient ainsi, les positions des réserves des banques seraient profondément perturbées et, par la suite, agitées par une crise chronique sur le marché des fonds. Du fait que ces conséquences sont hautement indésirables du point de vue des politiques, des stratégies importantes ont été développées pour atténuer ces «effets réserves» persistants, mais imprévisibles. Passons à l’examen de ces techniques.

3.1 L’utilisation des comptes d’impôt et de prêt

La nature perturbatrice des opérations du Trésor a été reconnue dans le Système de trésorerie indépendant[7] et a finalement conduit à l’utilisation des Dépositaires Généraux et Spéciaux[8] des banques privées dans lesquels les fonds publics pouvaient être conservés. Ce fut la première stratégie importante développée pour atténuer «l’effet réserves». Comme le reconnaît Ranlett, l’effet réserves causé par le « point flux de trésorerie entrants et continus des activités du Trésor » pourrait être tempéré en plaçant certaines recettes de l’État dans des comptes d’impôt et de prêt (T&L) auprès de dépositaires privés (1977, p. 226). Ainsi, le drain des réserves qui accompagnerait normalement les paiements versés au profit de l’État pourrait être temporairement évité9 . Les avantages de l’utilisation de ces dépositaires ont été rapidement reconnus et leurs fonctions ont été élargies chaque fois qu’il est devenu évident qu’ils pourraient être utilisés pour atténuer davantage l’effet réserves. Comme les opérations fiscales du gouvernement ont augmenté, les dépositaires spéciaux sont rapidement devenus le groupe de dépositaires des banques le plus important. Comme le montre la figure 3, un peu plus des deux tiers des recettes fiscales fédérales sont actuellement déposées directement dans les comptes T&L.

Source: Daily Treasury Statement, http://fedbbs.access.gpo.gov/dailys.htm

Aujourd’hui, les comptes T&L sont de loin le plus important dispositif utilisé pour protéger le marché monétaire contre les écarts quotidiens considérables (voir la figure 2) entre les flux de recettes et de décaissements des administrations publiques.

3.2 Gérer le solde du Trésor à la Fed

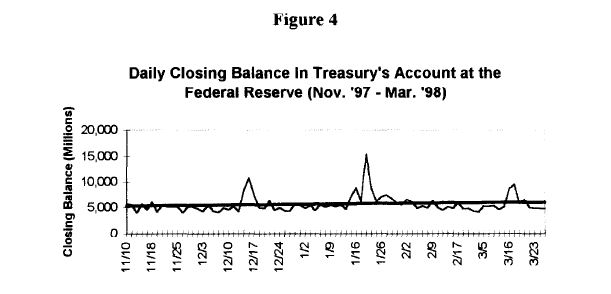

Étant donné que presque toutes les dépenses du gouvernement impliquent la rédaction de chèques sur des comptes à la Fed, les fonds des comptes T&L doivent à terme être transférés à des banques régionales10 . Parce que seules les variations nettes du compte du Trésor auprès de la Fed ont une incidence sur le niveau global des réserves (toutes choses étant égales par ailleurs), le maintien du «solde du trésorier avec les banques régionales à un niveau raisonnablement constant» constitue la deuxième stratégie utilisée pour minimiser «l’effet réserves» des opérations du Trésor (ibid., p. 364). Plus précisément, le Trésor «vise à maintenir chaque jour un solde de clôture de 5 milliards de dollars dans ses comptes de vérification de la Réserve fédérale» (Manypenny et autres, 1992, p. 728). La figure 4 montre comment le Trésor réussit dans ses efforts pour maintenir son solde de clôture cible.

Source: Daily Treasury Statement, http://fedbbs.access.gpo.gov/dailys.htm

Rappelons que l’État reçoit des fonds sur les comptes des douze banques régionales ainsi que des milliers de banques commerciales chaque jour, mais que presque toutes les dépenses de l’État sont effectuées en tirant des chèques sur des comptes dans des banques régionales. Le maintien d’un solde de clôture de 5 milliards de dollars dans les banques régionales nécessite généralement le transfert du montant approprié des comptes T&L vers le compte du Trésor à la Fed. Par exemple, si le Trésor s’attend à recevoir 5 milliards de dollars directement dans des comptes de banques régionales (aujourd’hui) et 6 milliards de dollars de chèques émis antérieurement à être présentés pour paiement (aujourd’hui), un milliard de dollars devra être viré sur le compte du Trésor à la Fed (aujourd’hui) pour qu’il n’y ait pas de variation nette du niveau des réserves.

Le Trésor transfère des fonds pour couvrir les déficits anticipés en effectuant un «appel» sur les comptes T&L. Dans la plupart des cas, un préavis est donné avant de transférer des fonds de ces comptes11 .

Un «appel inversé» ou un «investissement direct» est également possible. Cela est nécessaire si le solde de clôture du Trésor des banques régionales doit dépasser sensiblement 5 milliards de dollars12 . Pour éviter la fuite des réserves qui résulterait d’un solde de clôture excessif, le Trésor peut placer une partie ou la totalité des fonds excessifs dans des comptes T&L dans les banques à option de change13 . Qu’il s’agisse «d’appeler» des fonds, de compenser le manque à gagner attendu par T&L ou de transférer des fonds à T&L par investissement direct (ou d’annuler des appels antérieurs) afin d’éviter un solde de clôture excessif, les montants transférés sont destinés à maintenir le solde du Trésor auprès des banques régionales aussi stable que possible. Dans la poursuite de cet objectif, le Trésor compte sur la coopération de la Réserve fédérale.

3.3 Coordination avec la Réserve fédérale

La Réserve fédérale est extrêmement intéressée à aider le Trésor à atteindre son objectif de solde de clôture car le solde de ce dernier auprès de la Fed est «souvent la plus grande source d’incertitude concernant le niveau des réserves» (Meulendyke, 1989, p. 159). En effet, la capacité de la Fed à mener à bien sa politique monétaire (en particulier à atteindre son taux cible) dépend dans une large mesure de la capacité du Trésor à atteindre son solde de clôture cible. Les contacts quotidiens entre le Trésor et la Fed fournissent au Trésor «de nombreuses occasions d’aider les autorités responsables des réserves à atteindre un objectif souhaité» (Auerbach, 1963, p. 328).

Malheureusement, le Trésor n’est pas en mesure, même avec la coopération de la Réserve fédérale, de compenser complètement les effets de ses dépenses quotidiennes en utilisant des appels T&L et des investissements directs. En effet, comme le montre le tableau 1, le solde de clôture mensuel moyen du Trésor peut différer considérablement de son objectif de 5 milliards de dollars.

Source: Daily Treasury Statement, http://fedbbs.access.gpo.gov/dailys.htm

Ceci, encore une fois, résulte de l’incertitude inhérente à la taille / au calendrier des recettes et des dépenses. En effet, comme les paiements entrants / sortants du compte du Trésor auprès de la Fed ne peuvent jamais être connus avec précision, les virements vers / depuis les comptes T&L ne compenseront généralement pas (exactement) le manque à gagner / les excédents de ces comptes. Ainsi que le confirme la figure 5, on s’attend à une variation non nulle du solde de clôture quotidien du Trésor. Malgré cela, les variations du solde de clôture quotidien ont tendance à fluctuer assez étroitement autour de zéro, s’en écartant le plus radicalement lors des paiements d’impôts trimestriels.

Source: Daily Treasury Statement, http://fedbbs.access.gpo.gov/dailys.htm

En résumé, trois remarques importantes ont été faites concernant les opérations du Trésor. Premièrement, le Trésor a reconnu la nature perturbatrice de ses opérations de caisse et a réagi en conservant des comptes auprès de dépositaires privés. Deuxièmement, le Trésor utilise ces comptes pour réduire l’effet réserves de ses opérations en utilisant des appels T&L et des investissements directs pour minimiser les variations nettes des soldes des comptes de réserves (pour coordonner le flux de ses recettes avec ses dépenses). Enfin, le Trésor et la Fed coopèrent pour parvenir à un degré d’harmonie assez élevé dans la gestion des soldes du Trésor auprès des banques de réserves.

4. VENDRE DES TITRES D’ÉTAT POUR COORDONNER LES OPÉRATIONS DU TRÉSOR

Jusqu’ici, nous n’avons abordé que les tentatives du Trésor visant à équilibrer ses flux de taxation et de dépense afin de minimiser l’effet réserves de ses opérations. Donc, implicite dans notre discussion se trouve l’idée que le gouvernement tente d’équilibrer son budget. Et si ce n’est pas le cas ? Que se passe-t-il si le gouvernement enregistre un déficit budgétaire ? Comment la vente de titres d’État affecte-t-elle les opérations de trésorerie du Trésor et, par la suite, l’effet réserves ? Trois scénarios doivent être analysés afin de déterminer l’effet réserves de la vente de titres d’État, la clé étant de savoir par qui et comment elles sont achetées.

Premièrement, il faut reconnaître que les comptes T&L reçoivent en réalité non seulement le produit de paiements, mais aussi des fonds provenant de la vente de dettes publiques. Lorsque des banques commerciales détenant des comptes T&L (ou des clients de ces banques) achètent des titres d’État, il ne peut y avoir de perte immédiate de réserves pour la banque acheteuse ou le système bancaire. Si, lorsque le Trésor met aux enchères une nouvelle dette, il spécifie qu’au moins une partie des titres d’État peut être achetée au crédit de comptes T&L, les dépositaires spéciaux peuvent acquérir les titres d’État en créditant des dépôts (au nom du Trésor américain). Ces dépositaires ne perdront donc pas de réserves lorsqu’ils achètent des titres d’État nouvellement émis 14 . De même, l’achat d’une dette publique nouvellement émise par un client d’un dépositaire spécial, tant que le Trésor spécifie qu’une partie (ou la totalité) de l’offre est éligible à l’achat par un crédit T&L, laissera les réserves indemnes. Par exemple, lorsqu’un client d’un dépositaire spécial achète des titres d’État, le Trésor dépose à nouveau le chèque dans la banque sur laquelle le chèque a été tiré. La banque crédite ensuite le compte T&L du Trésor, en compensant le débit du compte de l’acheteur. Ainsi, à l’instar de l’achat de dette publique par un dépositaire spécial, la vente de dette publique à un client de l’une de ces institutions peut s’effectuer sans perte de réserves.

La deuxième méthode concerne l’achat privé d’une dette publique nouvellement émise, qui ne consiste pas à créditer un compte T&L. Lorsque les titres ne peuvent pas être achetés avec un crédit T&L et / ou ne sont pas achetés par une banque dite «à option billet» (ou l’un de ses clients), l’achat des titres d’État épuise immédiatement les réserves de la banque et le système bancaire. En effet, le produit de la vente des titres ne restera pas «dans le système », mais sera déposé directement sur l’un des comptes du Trésor auprès d’une banque régionale. Lorsque les titres d’État sont vendus de cette manière, les réserves des banques membres diminuent à mesure que la Réserve fédérale crédite le compte du Trésor, augmentant ainsi la partie droite de la figure 1. Ainsi, une banque souhaitant acheter des titres du gouvernement américain, lorsque le crédit T&L n’est pas une option, le fera en tirant sur son compte à la Réserve fédérale. Une perte de réserves à l’échelle du système accompagnera donc chaque achat privé de dette publique nouvellement émise et non éligible à un paiement par crédit T&L.

Enfin, la vente de titres du Trésor à la Réserve fédérale doit être envisagée. Si la Fed achète des titres d’État nouvellement émis directement auprès du Trésor, cela ne modifiera pas les réserves des banques membres. Comme le montre clairement la figure 1, cela tient au fait que la partie droite de la figure 1 (US Treasury Balance at Fed) et sa partie gauche (US Government Securities) augmentent du même montant, sans affecter les réserves totales. En outre, étant donné que le bilan du gouvernement peut être considéré sur une base consolidée, il s’agit de la somme des bilans du Trésor et de la Réserve fédérale avec des actifs et des passifs compensateurs qui s’annulent tout simplement (Tobin, 1998), la vente de titres d’État par le Trésor à la Fed est simplement une opération comptable interne, fournissant au gouvernement un solde à dépenser auto-construit. Bien que des contraintes auto-imposées puissent empêcher le Trésor de créer tous ses dépôts de cette manière, il n’y a pas de réelle limite à sa capacité de le faire 15 .

À présent, le Trésor a clairement le choix quant à la manière dont les titres d’État nouvellement émis seront vendus. Par exemple, si le gouvernement souhaite engager un déficit, le Trésor peut vendre des titres d’État, les autoriser à être achetés avec un crédit T&L, et ainsi éliminer toute incidence immédiate sur les réserves 16 . Lorsque le Trésor vend les titres d’État de cette manière, ils agissent comme une sorte d’outil de coordination ex ante. Étant donné que le Trésor peut contrôler la taille et le calendrier des fonds transférés des comptes T&L, ce type de vente de titres d’État aide le Trésor à drainer (plus ou moins) le même nombre de réserves du système qui sont ajoutées au système en tant que résultat de ses dépenses déficitaires 17 .

Si, toutefois, la coordination pose un problème (par exemple, si le Trésor et la Fed sous-estiment le montant des chèques tirés sur le compte du Trésor auprès de la Fed), des titres d’État pourraient être vendus afin de drainer des réserves excédentaires. En d’autres termes, des appels T&L insuffisants (qui entraînent une augmentation des réserves à l’échelle du système et menacent d’envoyer le taux de prêt au jour le jour à une offre de 0%) pourraient inciter à la vente de titres d’État en tant qu’outil de coordination ex-post. Afin de drainer immédiatement les réserves excédentaires, les banques ne pourraient pas acheter les titres d’État en créditant un compte T&L, mais c’est quelque chose que le Trésor peut spécifier (ou quelque chose que la Fed peut faire)

5. LES NUANCES DE LA COMPTABILITÉ DES RÉSERVES

Le but de cette section est double. Dans un premier temps, on examinera la conviction généralement admise que les impôts et les titres d’État sont utilisés pour financer les dépenses de l’État. Premièrement, la question sera abordée de manière intuitive, en s’appuyant sur les effets réserves analysés aux sections 2 à 4. Deuxièmement, pour ceux qui ne sont pas convaincus par l’analyse intuitive, la question de savoir si le produit des taxes et des ventes de titres d’État est capable de financer les dépenses du gouvernement sera examinée. L’argument nécessite une application des principes comptables de base à une analyse de la comptabilité des réserves afin de déterminer si les recettes provenant de la fiscalité et de la vente de titres d’État sont capables de financer les dépenses de l’État.

Les deux questions semblent absurdes. Il ne fait aucun doute que le produit de la taxation et des ventes de titres d’État est déposé dans des comptes détenus par le Trésor américain (auprès de banques commerciales ou de la Réserve fédérale) et que le gouvernement dépense en tirant des chèques sur des comptes du Trésor dans des banques régionales. De plus, étant donné que les fonds sont transférés des comptes T&L vers le compte du Trésor auprès de la Fed afin de couvrir les déficits anticipés de ces comptes, il semble certain que l’État utilise ce produit pour financer ses dépenses. Cette apparente interdépendance est sans aucun doute le fondement du traitement de la fiscalité et de la vente de titres d’État en opérations de financement. Mais la coordination de la fiscalité et de la vente de titres d’État avec des dépenses (en déficit) est-elle due à la nécessité ou masque-t-elle une opération plus pragmatique?

Considérons l’argument selon lequel la coordination est due à la nécessité; c’est-à-dire que l’État doit taxer ou emprunter auprès du secteur privé pour financer ses dépenses. La question peut être abordée de manière pragmatique, en utilisant les conclusions importantes suivantes tirées des sections 2 à 4:

- Le paiement des taxes et l’achat de titres d’État par le secteur privé drainent les réserves du système bancaire au fur et à mesure que le produit de la vente est placé sur le compte du Trésor à la Réserve fédérale.

- Les dépenses publiques entraînent une augmentation globale des réserves des banques.

- Les modifications du niveau total des réserves des banques entraînent des modifications des taux de fonds fédéraux et d’autres taux d’intérêt à court terme.

- Le Trésor gère son solde de clôture dans les comptes de réserves en coordonnant ses dépenses, sa fiscalité et ses ventes de titres d’État.

- Sauf contraintes auto-imposées, le Trésor pourrait produire la totalité de ses soldes en vendant des titres d’État directement à la Réserve fédérale.

Mais pourquoi l’État devrait-il demander au secteur privé la monnaie (monnaie et / ou réserves des banques) qu’il est seul capable de créer? Il semble raisonnable de penser que ce n’est pas de la monnaie, mais des ponts, des armées, des satellites, etc. que l’État veut et qu’il acquiert en encourageant la population à les fournir en échange de monnaie de l’État. Autrement dit, il ne peut s’agir de l’État, mais du public / des citoyens qui ont besoin de la monnaie pour régler leurs obligations fiscales vis-à-vis de l’État.

En fait, tout le processus de taxation et de dépense doit, en toute logique, avoir commencé avec l’État qui commence par créer (et dépenser) de la nouvelle monnaie d’État. Comment, après tout, une population pourrait-elle régler ses dettes fiscales en utilisant la monnaie d’État (MHP)) avant que le gouvernement n’ait rendu sa monnaie disponible? En d’autres termes, l’achat par l’État de biens et de services avec de la monnaie nouvellement créée doit d’abord fournir aux citoyens les moyens de payer les taxes. Ainsi, les taxes peuvent être conçues comme le moyen par lequel l’État dirige des ressources réelles du domaine privé au domaine public. Si cette théorie est acceptée, les impôts sont utilisés pour créer une demande de monnaie d’État, et non pour «financer» les dépenses de celui-ci.

De même, il n’est pas nécessaire d’émettre des titres pour permettre à l’État de dépenser plus que l’imposition courante. Encore une fois, c’est parce que l’État peut toujours créer son propre solde disponible en interne (dans son bilan consolidé) en compensant un passif du Trésor par un actif de la Réserve fédérale (par exemple, mais pas nécessairement, un emprunt du Trésor). En l’absence de vente de titres d’État, le déficit entraînerait une augmentation nette des réserves bancaires globales. Les titres sont donc utilisés pour coordonner les dépenses en déficit, drainant ce qui deviendrait autrement des réserves excédentaires. Ils offrent au secteur privé une alternative rémunératrice à la monnaie publique ne portant pas d’intérêt et permettent au gouvernement de dépenser plus que l’impôt tout en maintenant les taux de prêt au jour le jour positifs.

Ainsi, une analyse intuitive des opérations du Trésor suggère une motivation pratique pour la coordination de la fiscalité et de la vente de titres d’État avec les dépenses de l’État. Plus précisément, en raison des effets réserves liés à la taxation, aux dépenses et à la vente de titres d’État, l’État choisit de coordonner ces opérations afin d’atténuer l’impact sur les réserves des banques et, partant, sur les taux d’intérêt à court terme. Cette interdépendance n’est donc pas une preuve de facto d’un rôle de «financement» des impôts et des titres d’État. Au contraire, les taxes peuvent être considérées comme un moyen de créer une demande pour la monnaie de l’État, MHP. Les titres d’État, qui sont utilisés pour empêcher les dépenses déficitaires d’inonder le système de réserves excédentaires, permettent de maintenir des taux de prêt au jour le jour positifs. Par conséquent, ni les taxes ni les ventes de titres d’État ne doivent être considérées comme une opération de financement.

Sur la base de l’analyse intuitive qui vient d’être présentée, de nombreux lecteurs ne seront sans doute pas convaincus que le traitement de la taxation et des ventes de titres d’État en tant que opérations de financement devrait être interrompu. Heureusement, il existe une autre méthode, plus puissante, permettant de faire valoir que la fiscalité et les cessions de titres d’État ne doivent pas être considérées comme des opérations de financement. L’argument est technique et nécessite de comprendre que les billets (et les réserves) de la Réserve fédérale sont comptabilisés au passif du bilan de la Fed et que ces passifs sont éteints / libérés lorsqu’ils sont offerts en paiement à l’État. Il faut aussi reconnaître que, lorsque la monnaie ou les réserves reviennent à l’État, le passif de l’État est réduit et MHP est détruit.

La destruction de ces promesses n’est pas différente de la destruction privée d’une promesse une fois accomplie. En d’autres termes, lorsqu’un individu contracte un emprunt, il fait une promesse à une banque. Une fois qu’elle «tient» sa promesse (c’est-à-dire qu’elle rembourse le prêt), elle peut «détruire» cette dette (passif) en l’éliminant de son bilan. De même, l’État, une fois qu’il aura rempli sa promesse d’accepter sa propre (MHP) dans les bureaux de paiement de l’État, il pourra éliminer un nombre équivalent de ces passifs de son bilan.

Ainsi, alors que la monnaie bancaire (Ml) est détruite lorsque les dépôts à vue sont utilisés pour payer des impôts, la monnaie du gouvernement, MHP, est détruite lorsque les fonds sont placés sur le compte du Trésor auprès de la Fed. Vu sous cet angle, on peut affirmer de manière convaincante que la monnaie provenant de la fiscalité et de la vente de titres d’État ne peut pas financer les dépenses du gouvernement. En effet, pour « mettre la main » sur le produit de la fiscalité et de la vente de titres d’État, le gouvernement doit détruire la monnaie qu’il a collectée. Il est clair que les dépenses publiques ne peuvent être financées par de la monnaie détruite lorsqu’elle est reçue en versement à l’État!

Comment, si ce n’est en utilisant la monnaie reçue en paiement des taxes et des ventes de titres d’État, le gouvernement finance-t-il ses dépenses? Notez que le gouvernement tire des chèques sur un compte qui ne fait pas partie de la masse monétaire ou du MHP mais que, tout comme il le fait, les fonds deviennent une partie de la masse monétaire (Ml si déposé dans des comptes chèques, M2 si des comptes d’épargne, etc.) et une partie de MHP. Il est donc évident que, si le paiement des impôts détruit un montant équivalent (Ml immédiatement et MHP lorsque le produit est versé sur le compte du Trésor auprès de la Fed), les dépenses sur ce compte génèrent un montant équivalent de nouvelle monnaie – à la fois de la monnaie bancaire et MHP. Les gouvernements modernes financent donc l’ensemble de leurs dépenses par la création directe de nouvelle monnaie (à haute puissance).

6. RÉSUMÉ ET CONCLUSIONS

Si le gouvernement (la Fed et le Trésor) ne tenait pas compte de «l’effet réserves» de ses opérations, les comptes T&L seraient peu utilisés. Il pourrait simplement créer son propre dépôt utilisable (sur son bilan consolidé), puis dépenser (ajouter des réserves et créer de la monnaie) sans égard pour la taille / calendrier de ses recettes fiscales. Mais ce comportement laisserait souvent un système bancaire qui était auparavant satisfait de sa position de réserves avec des réserves excédentaires nettement plus importantes que ce qu’il souhaitait maintenir. Un système doté de réserves excédentaires trouverait peu de soumissionnaires pour ces fonds et le taux de prêt au jour le jour chuterait à zéro. Les impôts, à mesure qu’ils rentreraient, draineraient une partie des réserves excédentaires. Néanmoins, le taux des fonds pourrait rester à zéro pour cent pendant une période prolongée.

Afin de passer à un taux de fonds positif, la Réserve fédérale ou le Trésor seraient obligés de vendre des titres d’État pour éponger leurs réserves excédentaires 18 . Les banques qui ne souhaitent pas détenir un montant excessif de fonds publics ne portant pas intérêt seraient trop heureuses d’échanger des réserves non productives d’intérêts contre des titres d’État portant intérêt. Les titres d’État devraient être vendus jusqu’à épuisement des réserves excédentaires nécessaires pour obtenir un taux de rendement (cible) positif. Bien que ce processus d’ajout et de drainage ultérieur de réserves puisse fonctionner, il impliquerait une variation substantielle du niveau des réserves et, par la suite, des turbulences importantes sur le marché des titres fédéraux. Sachant qu’il s’agit des effets indésirables du non-respect des effets de ses opérations sur les réserves, le Trésor choisit de coordonner ses opérations en transférant des fonds depuis les comptes T&L (réserves épuisées) à mesure qu’il dépense depuis son compte à la Fed.

Les impôts ne sont pas nécessaires, ni même capables de financer les dépenses publiques lorsque celles-ci sont payées avec de la MHP (c’est-à-dire en espèces ou par chèque dans un système de monnaie fiat). Pour que le gouvernement «mette la main» sur les recettes fiscales, il doit placer ces fonds dans le compte du Trésor auprès de la Fed. Dans ce cas, le système bancaire perd un montant équivalent de réserves souhaitées et / ou requises (immédiatement ou lorsque le Trésor transfère le produit des comptes T&L sur ses comptes auprès de banques de réserve), et un montant équivalent de MHP détruit. De même, les réserves sont épuisées et MHP est détruit lorsque le Trésor émet des titres d’État (immédiatement si le crédit T&L n’est pas autorisé ou avec un décalage, le produit étant transféré des comptes T&L). En revanche, les dépenses publiques provenant du compte du Trésor auprès de la Fed injectent des réserves et créent un montant équivalent de nouvelle monnaie (Ml, M2, etc. et MHP).

Il est impossible d’équilibrer parfaitement (en termes de délais et de montant) les recettes du gouvernement avec ses dépenses. Le mieux que le Trésor et la Fed puissent faire est de comparer les estimations des changements prévus dans le compte du Trésor auprès de la Fed et de virer à peu près le montant correct aux comptes T&L. Les erreurs dues à des «appels» T&L excessifs ou insuffisants sont la norme. Bien que les «appels du jour même» et les «investissements directs» soient conçus pour permettre aux autorités de réagir à ces erreurs, ils ne sont pas toujours une option.

Lorsque le Trésor est incapable de corriger seul ces erreurs, la Réserve fédérale peut être amenée à compenser les variations du solde de clôture du Trésor. Cela sera nécessaire chaque fois que les erreurs seront suffisamment importantes pour que le taux des fonds s’éloigne de son taux cible. En fait, comme indiqué précédemment, le solde du Trésor de la Fed est «souvent la plus grande source d’incertitude» à laquelle sont confrontés les responsables de la politique monétaire (Meulendyke, 1989, p. 159). Son rôle d’agence de compensation lui est essentiellement imposé par son engagement à atteindre un taux cible des fonds. En effet, Poole (1975) va plus loin en déclarant que la Fed abandonnera généralement tout autre objectif afin de maintenir le taux des fonds dans ses limites de tolérance. L’addition / l’assèchement des réserves est donc en grande partie non discrétionnaire, la politique monétaire étant principalement axée sur le maintien du taux de prêt au jour le jour. La politique budgétaire, en revanche, consiste à déterminer l’offre de MHP. De plus, si les taxes et les ventes de titres d’État drainent des réserves du système bancaire, elles ne fournissent pas non plus de monnaie au gouvernement pour financer ses dépenses. En effet, aussi bien les taxes que les ventes de titres d’État conduisent (en fin de compte) à la destruction de MHP.

Une analyse de la comptabilité des réserves révèle que toutes les dépenses publiques sont financées par la création directe de MHP. La vente de titres d’État et la fiscalité ne sont que des moyens alternatifs de drainer les réserves / de détruire MHP. Le choix se situe donc entre deux méthodes alternatives pour drainer les réserves afin d’éviter que le taux de prêt au jour le jour ne tombe à zéro. À la lumière de ces constatations, il est peut-être temps de reconsidérer nos définitions de politique monétaire et fiscale ainsi que notre traitement de la fiscalité et de la vente de titres d’État en opérations de «financement».

Bibliographie

Auerbach, Irving, 1963, United States Treasury Cash Balances And The Control Of Member Bank Reserves, Fiscal and Debt Management Policies: The Commission on Money and Credit (Englewood Cliffs: Prentice-Hall).

Barro, Robert J., 1974, Are Government Bonds Net Wealth?, Journal of Political Economy 82(6), 1095-1117.

Blinder, Alan S. and Robert M. Solow, 1973, Does Fiscal Policy Matter, Journal of Public Economics 2, 318-37.

Blinder, Alan S. and Robert M. Solow, 1976, Does Fiscal Policy Still Matter?, Journal of Public Economics 5, 501-10.

Boulding, Kenneth, 1966, Economic Analysis: Macroeconomics, Vol.2, Fourth Edition (New-York: Harper & Row).

Buiter, William H., 1977, Crowding Out and the Effectiveness of Fiscal Policy, Journal of Public Economics 7, 309-28.

Ludvigson, Sydney, 1996, The Macroeconomic Effects of Government Debt in a Stochastic Growth Model, Journal of Monetary Economics 38(l), 25-45.

Lerner, Abba P., 1973, Money, Debt and Wealth, in W. Sellekaerts, ed., Econometrics and Economic Theory: Essays in Honor of Jan Tinbergen

Manypenny, Gerald D. and Michael L. Bermudez, 1992, The Federal Reserve Banks as Fiscal Agents and Depositories of the United States, Federal Reserve Bulletin 78(10), 727-737.

Modigliani, France, 1961, Long-Run Implications of Alternative Fiscal Policies and the Burden of the National Debt, Economic Journal 71, 730-55.

Poole, William, 1975, The Making of Monetary Policy: Description and Analysis, Economic Inquiry 13, 253-65.

Poole, William, 1989, Federal Funds Rate, in: John Eatwell, Murray Milgate, and Peter Newman, eds., The New Palgrave: Money (New York and London: W. W. Norton) 10-11.

Ranlett, John, 1977, Money And Banking: An Introduction to Analysis and Policy, Third edition, (Santa Barbara: John Wiley & Sons).

Smith, Bruce D. and Anne P. Villamil, 1998, Government Borrowing Using Bonds With Randomly Determined Returns: Welfare Improving Randomization In The Context of Deficit Finance, Journal of Monetary Economics 4 l(2), 3 5 l-3 70.

Tobin, James, 1961, Money, Capital and Other Stores of Value, American Economic Review – 51(2), 26-37.

Tobin, James and Stephen S. Golub, 1998, Money, Credit, And Capital (Boston: Irwin McGraw-Hill).

Trostel, Phillip. A., 1993, The Nonequivalence Between Deficits and Distortionary Taxation, Journal of Monetary Economics 3 l(2), 207-227.

U.S. Department of the Treasury, 1997, 1998, Daily Treasury Statements (Superintendent of Documents, U.S. Government Printing Office), http://fedbbs.access.gpo.gov/dailys.htm.

Notes

1 La monnaie de l’État sera utilisée pour faire référence à la monnaie de haute puissance (MHP), définie comme le solde des dépôts bancaires des membres de la Réserve fédérale plus le total des devises en circulation. Si nécessaire, les modifications de la «masse monétaire» (Ml, M2, etc.) seront distinguées des modifications de MHP.

2 Bien que les exigences de réserves soient généralement satisfaites en détenant une combinaison de liquidités et de comptes chèques dans les banques régionales, les comptes détenus par les institutions de dépôt auprès des banques fédérales de prêt immobilier, de la Facilité centrale de liquidité de la National Credit Union Administration ou des banques correspondantes peuvent également être considérés comme satisfaisants l’exigence de réserves. Les institutions de dépôt ne sont pas tenues de satisfaire quotidiennement à ces exigences de réserves. Elles ont une «période de réserves» de deux semaines (se terminant le mercredi) au cours de laquelle elles doivent maintenir des réserves totales moyennes quotidiennes égales au pourcentage requis des comptes de transactions quotidiens moyens détenus pendant la période de deux semaines se terminant le lundi précédent. Ainsi, bien qu’il soit qualifié de système contemporain de comptabilité des réserves (CRA), il est, en pratique, retardé de deux jours. Autrement dit, les banques ont toujours deux jours (mardi et mercredi) pour acquérir (ex-post) les réserves nécessaires pour éliminer une insuffisance connue. Alors que certaines banques peuvent choisir de détenir des réserves excédentaires, celles qui maximisent leurs profits économiseront sur les réserves. À moins qu’une banque n’ait une préférence pour les fonds inutilisés, elle échangera les réserves excédentaires contre des «actifs productifs» tels que des prêts ou des titres.

3 Voir (Ranlett, 1977, pp. 191-193) pour la dérivation.

4 Bien entendu, le Trésor tient des comptes dans des milliers de banques commerciales et d’autres institutions de dépôt, ainsi que dans des banques de la Réserve fédérale. Cela change considérablement les choses et sera repris dans la section suivante.

5 Il convient de noter que les dépenses de l’État doivent avoir précédé les impôts. En d’autres termes, le paiement des impôts ne pourrait pas augmenter le compte du Trésor auprès de la Fed (terme RI-B), réduisant ainsi les réserves des banques, tant que ces réserves n’auraient pas été créées. De plus, la Réserve fédérale et / ou le Trésor, en tant que seuls agents capables de les fournir, doivent avoir été la source initiale de ces réserves. Ceci sera repris dans la section 5.

6 En cas de déficit des réserves du système bancaire dans son ensemble, les banques pourraient tenter de résoudre le problème en réduisant les dépôts. Si une seule banque entame ce processus (vente de titres américains à un membre du public non bancaire ou possibilité de rembourser les emprunts sans les réémettre), il en résultera une contraction multiple des dépôts (en supposant que toutes les banques fassent de même). Bien que cela éliminerait finalement le déficit des réserves du système bancaire (sans exiger des banques d’acquérir des réserves supplémentaires), le processus prendrait du temps et perturberait les taux d’intérêt jusqu’à ce que «l’équilibre» soit rétabli. Les déficiences seront donc généralement éliminées à mesure que le système bancaire acquiert davantage de réserves et non pas dans la mesure où il réduit les dépôts que les réserves sont tenues de «sauvegarder».

7 Le système de trésorerie indépendant existait bien avant la création de la Réserve fédérale. Il a été créé en 1840, aboli l’année suivante, rétabli en 1846 et supprimé en 1921.

8 Les dépositaires généraux sont désormais connus sous le nom de «banques à option de remise», tandis que les dépositaires spéciaux sont actuellement dénommés «banques à option d’achat». Les deux sont des institutions de dépôt avec des comptes T&L, mais une «banque d’option de remise», comme son prédécesseur, le Dépositaire général, doit remettre ses soldes de T&L à une banque régionale le lendemain de la réception des fonds. En 1978, les «banques à option sur billets» ont eu la possibilité d’accumuler les paiements quotidiens d’impôts qu’elles reçoivent en les transférant des comptes T&L ordinaires (où elles sont détenues sans intérêt pendant une journée) dans un «compte» portant intérêts. Jusqu’à une limite pré-approuvée, ces fonds peuvent rester dans des «comptes en billets» jusqu’à ce que le Trésor «demande» leur transfert vers des banques régionales (Manypenny et Bermudez, 1992, p. 728).

9 Dans ce cas, il convient d’établir une distinction entre l' »offre de monnaie» et MHP. Lorsque des reçus fiscaux sont placés dans un compte T&L, MHP (réserves bancaires et monnaie en circulation) n’est pas affecté. L' »offre de monnaie »» (Ml) l’est cependant. Lorsque les fonds sont transférés de dépôts à vue, quand ils font partie de Ml, sur des comptes T&L (ou sur le compte du Trésor auprès de la Fed), ce qui ne fait partie d’aucune mesure standard de la masse monétaire (Ml, M2, etc.), la «masse monétaire» diminue.

10 Ce n’est pas parce que l’Etat a besoin des recettes fiscales pour pouvoir dépenser à nouveau, mais parce qu’il choisit de coordonner ses impôts et ses dépenses. Ceci sera repris dans la dernière section.

11 Les dépositaires spéciaux (ou banques à option sur billets) se répartissent en trois catégories: les banques A, les banques B et les banques C. Les banques A et B sont généralement de petites institutions, tandis que les dépositaires classés dans la catégorie C sont généralement de grandes banques. Les appels T&L sont calculés comme des fractions du solde du compte de chaque compte T&L du jour précédent. Les «appels» effectués sur les banques A et B ont généralement des délais plus longs que ceux sur les banques C, et ces dernières sont généralement les seules à pouvoir émettre des appels le jour même ou le lendemain.

12 Le solde de clôture du compte du Trésor auprès de la Fed pourrait dépasser le niveau cible pour deux raisons. Premièrement, les appels T&L précédemment placés sont peut-être trop volumineux. Dans ce cas, le montant des dépenses des comptes des banques régionales est inférieur à la somme des paiements reçus directement sur les comptes de la Fed et des montants « appelés » depuis les T&L. Deuxièmement, il est possible que les paiements versés au gouvernement et déposés directement dans les comptes des banques régionales dépassent le montant présenté au paiement de ces comptes. Cela peut se produire, par exemple, au cours des mois pendant lesquels les paiements trimestriels d’impôts envoyés directement aux comptes de la Fed sont suffisamment importants pour compenser largement les dépenses du gouvernement.

13 Le Trésor ne parviendra pas, dans tous les cas de figure, à placer directement ses fonds excédentaires. Certaines banques à option sur billets ne respecteront pas les exigences en matière de garantie et ne seront pas admissibles à recevoir des fonds supplémentaires de T&L. De plus, les comptes T&L, comme le compte du Trésor à la Fed, peuvent gonfler pendant les paiements trimestriels d’impôts inhabituellement élevés. Parce que les banques doivent payer des intérêts sur les comptes de T&L, elles limitent la taille des soldes de T&L qu’elles sont prêtes à accepter. Lorsque le placement direct n’est pas une option, le Trésor peut tenter d’annuler des appels précédemment programmés afin de tenter de réduire son solde dans les banques régionales.

14 Le lecteur pourrait se demander si des réserves supplémentaires sont nécessaires en raison du solde T&L plus important. La réponse est non. Depuis la création en 1978 de comptes de billets portant intérêt en novembre 1978, les dépositaires spéciaux ne sont pas soumis à des réserves obligatoires sur les dépôts de T&L.

15 Pendant un certain temps, il a été interdit à la Réserve fédérale d’acheter des titres d’État directement auprès du Trésor. Cela a changé au cours de la Seconde Guerre mondiale, lorsque la Fed a été autorisée à acheter directement du Trésor jusqu’à 5 milliards de dollars de titres. Depuis lors, la limite a été augmentée à plusieurs reprises.

16 Boulding note que le déficit est généralement associé à cette pratique (1966).

17 Notez que le gouvernement peut créer un déficit de dépenses sans imposition ni vente de titres d’État, mais que si ses dépenses sont supérieures à la taxation, le système bancaire aura des réserves excédentaires. Le Trésor préfère donc utiliser des titres d’État pour coordonner ses dépenses déficitaires, les vendant à des dépositaires spéciaux (et autorisant le crédit T&L) avant de passer sur ses comptes auprès de banques de réserves. Les titres d’État permettent donc au gouvernement de défendre (ex ante) le taux des fonds fédéraux.

18 Notez que les titres d’État devraient être vendus même si l’État disposait d’un budget équilibré chaque année. En effet, il est impossible d’éliminer les «effets réserves» des opérations quotidiennes du Trésor. Ainsi, les fluctuations du solde de clôture quotidien du Trésor, qui menacent d’éloigner le taux directeur de la cible, induiraient la vente de titres d’État malgré un budget équilibré chaque année.

Texte original : levyinstitute

Illustration : https://stephaniekelton.com/about/

J’ai réalisé une recension du livre de S. Kelton, Le mythe du déficit sur https://blogs.alternatives-economiques.fr/harribey

Jean-Marie Harribey

J’aimeJ’aime

Merci infiniment pour cet examen critique du livre de S. Kelton. Nous y réagirons très bientôt.

Robert Cauneau

J’aimeJ’aime

[…] tax and bonds finance Government spending? (traduit en français par le site MMT France). En France, Le Mythe du Déficit a fait l’objet de plusieurs recensions (voir […]

J’aimeJ’aime

[…] [8]Comme l’explique clairement Stéphanie Kelton dès 1998 dans son article « Can tax and bonds finance Government spending? », traduit en français sur le site de MMT France. […]

J’aimeJ’aime