par

Andrew Berkeley, Josh Ryan-Collins,

Richard Tye, Asker Voldsgaard and Neil Wilson

Cette version a été acceptée pour publication par

The Journal of Economic Issues le

15 janvier 2024

Remerciements

Les auteurs tiennent à remercier Eric Tymoigne et Michael Kumhof ainsi que trois évaluateurs anonymes pour leurs commentaires sur l’article. Ils remercient également les participants à deux séminaires où l’article a été présenté : à l’Institut pour l’innovation et les objectifs publics de l’UCL le 21 mars 2021 et à la Banque d’Angleterre le 15 juin 2022.

Traduction par Robert Cauneau – MMT-France

Résumé

Cet article propose la première analyse institutionnelle détaillée des processus de dépenses publiques, de collecte des recettes et d’émission de dettes du gouvernement britannique. Il montre que les dépenses publiques sont toujours financées par la création monétaire plutôt que par l’impôt ou l’endettement. Les dépenses impliquent que le gouvernement puise sur une ligne de crédit souveraine issue d’une structure juridique et comptable fondamentale connue sous le nom de Fonds consolidé. La Banque d’Angleterre débite ensuite le compte du Fonds consolidé à la Banque et crédite d’autres comptes gouvernementaux tenus à la Banque ; une pratique prévue par la loi. Cela crée de nouveaux dépôts publics utilisés pour régler les dépenses des ministères gouvernementaux dans l’économie par le biais du secteur bancaire commercial. Seul le Parlement britannique peut autoriser les dépenses à partir du Fonds consolidé. La collecte des recettes, y compris la fiscalité, implique le processus inverse, créditant le compte du Fonds consolidé à la Banque, compensant ainsi les injections passées. De même, les titres d’État ont été émis pour retirer temporairement de la monnaie afin de contribuer à atteindre l’objectif du taux d’intérêt de la politique monétaire. Toutefois, dans les conditions actuelles de liquidités excédentaires, la fonction de l’émission de dettes est mieux comprise comme un moyen de fournir des actifs sûrs et une source fiable de garantie au secteur privé non bancaire. Les conclusions confirment les explications néo-chartalistes du fonctionnement des pays émetteurs de monnaie souveraine et fournissent des informations institutionnelles supplémentaires concernant le sommet de la hiérarchie monétaire dans le cas britannique.

1. Introduction

La crise financière mondiale, la pandémie de COVID-19 et la période récente de forte inflation ont suscité un intérêt croissant pour les limites des dépenses publiques. Pourtant, les mécanismes réels des dépenses publiques, de la gestion de la dette et de leur relation avec le système monétaire et financier au sens large restent des sujets de débat, avec relativement peu d’analyses universitaires portant sur des pays autres que les États-Unis.

Dans cet article, nous entreprenons la première analyse institutionnelle détaillée des dépenses publiques, de la collecte des recettes et des opérations d’émission de dettes du gouvernement britannique.1 Le Trésor public britannique (les entités juridiques et comptables qui soutiennent les activités de dépenses et de recettes du Royaume-Uni) est l’une des plus anciennes institutions de ce type au monde, la législation clé étant créée au milieu du XIXe siècle. Il mérite donc notre attention pour sa résilience et le succès économique relatif qu’il a légué au pays au cours des 150 dernières années, ainsi que le fait que le Royaume-Uni reste l’une des principales économies développées du monde.

Notre analyse s’appuie sur un examen approfondi de la législation primaire actuelle et historique, une documentation complémentaire pertinente décrivant l’évolution historique du système, des publications officielles d’autorités publiques, y compris le Trésor de Sa Majesté (Trésor de Sa Majesté – le ministère britannique des Finances), le Debt Management Office (DMO), le Trésor de Sa Majesté des Revenus et des Douanes (HMRC), la Banque d’Angleterre (la Banque – la banque centrale britannique) et d’autres institutions pertinentes, ainsi que des demandes présentées aux services susmentionnés dans le cadre de la loi sur la liberté d’information de 2000 (Berkeley et al. 2021).2

Contrairement aux explications précédentes du processus de dépenses du gouvernement britannique (Hills and Fellowes 1932 ; Ryan-Collins et al. 2012 ; Pantelopoulos et Watts 2021), nous accordons une attention particulière au rôle du Fonds consolidé en tant que structure juridique et comptable fondamentale qui est le point central de toutes les activités de dépenses et de recettes. Nous constatons que le Fonds consolidé avance le crédit souverain du Trésor de Sa Majesté, soutenu par le pouvoir du Parlement de lever des recettes fiscales futures. Les « dépenses » publiques doivent alors être comprises comme une forme de création monétaire. Cela contraste avec la conviction dominante selon laquelle les dépenses publiques sont financées par l’impôt ou par l’emprunt auprès du secteur privé ou par la création monétaire initiée par la banque centrale. De plus, nous montrons que c’est le Parlement britannique plutôt que la banque centrale ou le Trésor de Sa Majesté qui régit le Fonds consolidé et autorise donc les dépenses, la Banque d’Angleterre créditant automatiquement les comptes bancaires commerciaux lorsque les dépenses ont lieu.

L’explication présentée s’aligne largement avec les descriptions des dépenses fédérales aux États-Unis, décrites par les universitaires de la tradition néo-chartaliste ou de la théorie monétaire moderne (MMT) (Bell 2000 ; Fullwiler 2017 ; Tymoigne 2014). Toutefois, nous fournissons des détails institutionnels supplémentaires importants concernant le sommet de la « hiérarchie monétaire » (Bell 2001) dans le cas britannique. De plus, alors que la littérature néo-chartaliste souligne le rôle de la gestion de la dette dans la réalisation du taux d’intérêt cible à court terme des banques centrales (Bell 2000 ; Tymoigne 2014), nous constatons que le principal objectif des instruments de la dette publique au Royaume-Uni aujourd’hui est de soutenir le désir du secteur privé non bancaire d’une réserve de valeur sûre et d’une source de garantie, en particulier sur les marchés du repo. L’émission de dettes publiques n’est plus un instrument clé pour contrôler le taux d’intérêt à court terme depuis l’introduction des intérêts sur les réserves de la banque centrale en 2006, et en particulier après que l’excès de liquidités a été créé dans le système bancaire commercial par le programme d’assouplissement quantitatif (QE) lancé en 2009.3

Compte tenu de cela, le régime actuel de gestion de la dette du Trésor de Sa Majesté, qui consiste à « financer intégralement » les dépenses publiques, soit par la perception d’impôts, soit par l’emprunt, semble anachronique et en contradiction avec la fonction des achats d’obligations du secteur privé. Cela est particulièrement vrai étant donné que le QE a consisté à retirer des obligations du gouvernement des bilans du secteur privé à grande échelle, compensant ainsi l’émission de dettes requise en vertu de la « règle du financement intégral ».

Notre analyse suggère que deux des principales contraintes supposées sur les dépenses publiques ne sont pas valables, à savoir : le risque de liquidité (la capacité à rembourser la dette et à éviter le défaut) et le risque de marché (la capacité à contrôler le taux d’intérêt). En ce qui concerne les débats sur l’indépendance de la banque centrale, nous constatons que le pouvoir du Trésor de Sa Majesté de dépenser indépendamment de la position de la politique monétaire de la Banque d’Angleterre est beaucoup moins contraint qu’on ne le pense généralement, compte tenu du rôle central du Fonds consolidé et de l’importance des titres du gouvernement (y compris les indemnités et les garanties) dans le système monétaire et financier. Cela mine, au moins dans le cas britannique, les critiques adressées au néo-chartalisme et à la théorie monétaire moderne, qui affirment que la banque centrale et le Trésor ne doivent pas être regroupés à des fins analytiques au motif que l’indépendance opérationnelle souvent accordée aux banques centrales (Lavoie 2013 ; Palley 2015).

Le reste de cet article est structuré comme suit. La section 2 examine la littérature connexe sur la théorie et les mécanismes institutionnels des dépenses publiques, de la collecte des recettes et de la gestion de la dette au Royaume-Uni et dans d’autres pays. La section 3 constitue l’étude de cas détaillée du processus de dépenses publiques et de collecte des recettes du gouvernement britannique, et la section 4 se concentre sur les mécanismes et l’objectif moderne de l’émission de dettes publiques. La section 5 examine nos conclusions concernant les contraintes sur les dépenses publiques et l’indépendance de la banque centrale. La section 6 se termine par des réflexions sur les implications politiques.

2. Les mécanismes du financement de l’État : les perspectives néo-chartalistes et post-keynésiennes

Les explicationss les plus détaillées des mécanismes du financement de l’État proviennent des universitaires néo-chartalistes et de la théorie monétaire moderne, qui s’efforcent d’illustrer le rôle clé de l’État dans la définition et l’émission de la monnaie de l’État (voir, entre autres, Bell 2000 ; Tymoigne 2014 ; Fullwiler 2020). De ce point de vue, les impôts stimulent la demande de la monnaie plutôt que de collecter des fonds pour l’État, et la monnaie est un monopole public conçu pour extraire des ressources et des services réels afin de faire progresser les objectifs publics de l’autorité centrale (Knapp, [1924] 2013 ; Keynes 1930 ; Wray 1998 ; Bell 2000).

Étant donné que l’État est l’émetteur monopolistique de la monnaie du pays, les moyens de payer les impôts et d’acheter des obligations doivent être dépensés ou prêtés pour exister par le gouvernement avant que les impôts ne puissent être payés ou que les obligations ne puissent être achetées (Wray 1998). En outre, les obligations ne sont pas émises par les gouvernements pour obtenir les fonds nécessaires aux dépenses, mais pour influencer le crédit privé par le biais des taux d’intérêt (Lerner 1943 ; Wray 1998). Alors que le secteur privé finit par détenir des obligations publiques en conséquence des déficits budgétaires, il ne fournit pas aux gouvernements les moyens de paiement. L’émission d’obligations, dans cette explication, est plutôt un outil de politique monétaire qui aide la banque centrale à gérer les liquidités afin de mettre en œuvre sa politique monétaire cible en matière de taux d’intérêt (Bell 2000 ; Tymoigne 2016 ; Fullwiler 2020). Cette distinction peut, dans l’approche circuitiste, être présentée comme « financement initial » contre « financement final » ou « financing » contre « funding » (Tymoigne 2014, 643 ; Cesarotto 2016).

Dans les systèmes monétaires modernes, les banques centrales proposent généralement deux facilités permanentes qu’elles utilisent pour influencer l’environnement des taux d’intérêt : un taux d’emprunt supérieur à leur taux d’intérêt de politique cible et un taux de dépôt inférieur à leur taux d’intérêt cible. Comme l’a expliqué la Banque d’Angleterre (2015, 5), « Les participants seront généralement peu disposés à négocier sur le marché à des conditions moins avantageuses que celles offertes par la Banque. Ainsi, les taux [d’emprunt et de dépôt] agissent comme un plafond et un plancher, formant un corridor de taux d’intérêt pour les taux auxquels… les participants devraient être prêts à négocier sur le marché. » Lorsque le gouvernement dépense ou que les banques centrales achètent des obligations en émettant des réserves, les banques commerciales connaissent une hausse de leurs soldes de réserves, ce qui fait baisser le taux d’intérêt sur le marché interbancaire ; la vente d’obligations a l’effet inverse, en drainant cette liquidité.

Les néo-chartalistes préconisent la consolidation des bilans de la banque centrale et du reste du gouvernement en tant que « simplification théorique qui a du sens une fois qu’on comprend la logique des interrelations entre la banque centrale et le Trésor, et entre le gouvernement et le non-gouvernement » (Tymoigne et Wray 2015, 29). La consolidation implique que le compte du gouvernement à la banque centrale et la détention d’obligations du gouvernement par la banque centrale s’annulent l’une l’autre, ce qui rend les réserves de la banque centrale et les obligations du gouvernement détenues par le secteur privé comme de simples instruments monétaires alternatifs émis par une seule autorité centrale.4

Certains économistes post-keynésiens ont critiqué le point de vue de la consolidation du bilan du gouvernement pour ne pas être descriptif du point de vue de la réalité étant donné l’indépendance opérationnelle généralement accordée aux autorités de politique monétaire par les gouvernements depuis la fin des années 1980 et le début des années 1990, y compris les interdictions de financement monétaire direct (Fiebiger 2012 ; Lavoie 2013 ; Palley 2015). Palley (2015, 4-5) affirme que l’hypothèse de la consolidation dépend de la volonté de la banque centrale « de fournir au gouvernement les soldes monétaires initiaux nécessaires au financement de ses dépenses. » Par conséquent, il est soutenu que les gouvernements peuvent « en principe financer les dépenses en imprimant de la monnaie », mais que cela « nécessite un arrangement institutionnel particulier entre l’autorité budgétaire et la banque centrale » (ibid.). Ainsi, l’hypothèse de la consolidation est considérée comme une prescription normative plutôt qu’une prescription institutionnellement valable ; une prescription que Palley ne partage pas car les banques centrales indépendantes « doivent parfois… retirer le punchbowl au milieu de la fête » (ibid.).5

Plusieurs universitaires néo-chartalistes ont examiné comment les institutions monétaires ont trouvé des moyens de contourner les contraintes auto-imposées sur le financement par la banque centrale des dépenses publiques. Tymoigne (2014, 652-656) documente comment le département américain du Trésor émet des obligations à des institutions financières privées sélectionnées, les « revendeurs primaires », qui sont obligées de soumettre des offres lors de toutes les enchères d’obligations à un prix raisonnable. Dans le même temps, la banque centrale est prête à prêter aux revendeurs primaires ou à fournir davantage de fonds au marché interbancaire pour compenser les effets négatifs des ventes d’obligations. Si la banque centrale ne participe pas de cette manière, cela créerait des perturbations importantes sur les marchés monétaires et empêcherait les autorités fédérales d’agir conformément aux budgets approuvés par le Congrès (Tymoigne 2016, 1323-24).

Au Canada, la banque centrale maintient également un système corridor de taux d’intérêt et est prête à « neutraliser l’impact net de tous les flux du secteur public » et à financer les revendeurs primaires lors des enchères d’obligations du gouvernement. Les jours où l’on s’attend à des drains monétaires importants (par exemple, en raison de paiements d’impôts ou de ventes d’obligations), « la Banque fournira du crédit de la banque centrale dès le départ afin de maintenir les liquidités » (Lavoie 2019, 152-153). Dans une étude du système monétaire danois, le gouverneur de la banque centrale a soutenu le point de vue du gouvernement consolidé en déclarant : « Nous sommes l’agent de l’État. De cette manière, on peut également consolider le bilan de l’État et notre bilan » (Voldsgaard Ruge 2018, 61). Des conclusions similaires ont été trouvées dans les économies d’Asie du Sud-Est pendant la pandémie de COVID-19, où les banques centrales ont stabilisé les conditions de liquidité du marché pour l’émission d’obligations et ont fourni un financement direct au Trésor par le biais d’avances de crédit (Felipe et Fuillwiler 2021). Dans une autre étude des actions menées par la Banque populaire de Chine, He et Jia (2020, 854) constatent de manière similaire que « la PBOC [Banque centrale chinoise] crée une situation financière dans laquelle l’enchère d’obligations du Trésor se déroule facilement en maintenant le marché financier stable et fourni en réserves suffisantes, [par conséquent] il est difficile pour les banques commerciales de refuser les obligations du Trésor, qui ne sont pas seulement rentables, mais aussi très liquides. »

Dans le contexte britannique, Pantelopoulos et Watts (2021) soutiennent que la Banque d’Angleterre et le Trésor de Sa Majesté peuvent « contourner » la règle du financement intégral (examinée plus en détail dans la section 4), qui exige que tous les déficits budgétaires soient compensés par des ventes d’obligations au cours de l’année, en utilisant le compte de découvert du Trésor de Sa Majesté auprès de la Banque. Par conséquent, ils considèrent la règle du financement intégral comme une contrainte volontaire qui peut être contournée si nécessaire et notent des occasions où elle a été appliquée au cours du XXe siècle, y compris en temps de guerre. Bien que le compte de découvert du Trésor de Sa Majesté soit disponible en arrière-plan, la règle du financement intégral est destinée à soumettre le Trésor de Sa Majesté et son Debt Management Office à une discipline budgétaire par le biais du marché obligataire. Toutefois, Pantelopoulos et Watts (2021, 238) soutiennent que « la Banque d’Angleterre ne peut pas être réellement indépendante au sens opérationnel, car elle doit se comporter de manière accommodante pour défendre son objectif de taux directeur. » Ainsi, les auteurs concluent que le même mécanisme de financement indirect observé aux États-Unis et ailleurs, où la banque centrale finance implicitement les dépenses publiques en soutenant les revendeurs primaires d’obligations du gouvernement, s’applique également au contexte britannique.

Dans les sections qui suivent, nous examinons beaucoup plus en détail la dynamique institutionnelle des dépenses publiques, de la collecte des recettes et de l’emprunt au Royaume-Uni. Nous concluons que, dans le cas britannique, contrairement à ceux qui ont été mentionnés dans cette section, une forme de financement plus directe des dépenses publiques a lieu, ce qui rend les discussions sur les stratégies d’ajustement et d’accommodation moins pertinentes dans le contexte britannique.

3. Les dépenses publiques et la collecte des recettes au Royaume-Uni

3.1 Le rôle du Fonds consolidé et son contexte institutionnel

La figure 1 donne un aperçu des institutions, des comptes et de l’infrastructure bancaire au sein du système britannique de financement des dépenses publiques. Au sein du secteur public, le principal organisme administratif est le Trésor de Sa Majesté, qui regroupe les principales institutions des Fonds centraux, du Government Banking Service et du Debt Management Office. La Banque d’Angleterre relie ces entités au système bancaire commercial, qui dessert les utilisateurs de monnaie du secteur privé (ménages, institutions non financières et sociétés non bancaires).

Les Fonds centraux sont des structures comptables fondamentales tenues par le Trésor de Sa Majesté qui servent d’origine aux dépenses ministérielles, de source d’émission de titres du gouvernement et de destination de la plupart des recettes du gouvernement. Ils comprennent le Fonds consolidé, le Fonds des prêts nationaux, le Fonds des imprévus et le compte d’égalisation des changes. Malgré leur importance fondamentale pour la comptabilité publique, leur existence et leurs fonctions ne sont pas largement connues ni comprises par le grand public, et les commentateurs économiques et des médias les mentionnent rarement.

Le Fonds consolidé a été créé en 1787 en tant que « …un fonds dans lequel doivent affluer tous les revenus publics et duquel doivent provenir les crédits pour tous les services » (Trésor de Sa Majesté 2023). Il est souvent considéré comme le « compte courant » du Trésor de Sa Majesté, qui gère les flux de trésorerie journaliers liés aux dépenses et aux recettes. Le Fonds des prêts nationaux, créé par la loi de 1968 sur les prêts nationaux, tient séparément la comptabilité des opérations de prêt et d’emprunt du Trésor de Sa Majesté et enregistre un grand nombre d’actifs et de passifs financiers du gouvernement britannique. Le Fonds des imprévus est utilisé pour permettre des dépenses urgentes au-delà de ce qui est prévu par la procédure habituelle d’approvisionnement parlementaire. Le compte de gestion de la dette, bien qu’il ne soit pas officiellement l’un des Fonds centraux, fonctionne comme un mandataire du Fonds des prêts nationaux et partage des caractéristiques avec les Fonds centraux, telles que l’émission de titres. Ces fonds sont interconnectés par le biais de comptes miroirs,7 chaque compte ayant une créance sur le Fonds consolidé pour compenser les passifs ou les actifs nets.

Le Fonds consolidé sert de ligne de crédit souveraine sur laquelle seul le Trésor de Sa Majesté, avec le consentement du Parlement, peut puiser pour commencer à dépenser. Le Fonds consolidé est régi par la loi de 1866 sur le Trésor et la vérification (la « loi de 1866 »), qui stipule que « …la présente loi n’a pas pour effet de donner au Trésor ou à toute autre autorité le pouvoir de diriger le paiement… de dépenses qui ne sont pas autorisées par une loi en vertu de laquelle les services sont ou peuvent être imputés sur le Fonds consolidé, ou par un vote de la Chambre des communes, ou par une loi d’affectation des crédits accordés annuellement par le Parlement » (Loi sur le Trésor et la vérification, 1866, art. 11). Essentiellement, le Parlement détient l’autorité ultime sur les dépenses publiques et les ministères individuels ne peuvent pas dépenser sans autorisation parlementaire. Les articles 13 et 15 de la loi de 1866 précisent le mécanisme qui relie deux formes d’autorisation parlementaire explicitement à la fourniture de monnaie : les services permanents et les services d’approvisionnement.

Les services permanents sont des formes de dépenses publiques à partir du Fonds consolidé qui sont autorisés de manière permanente en vertu de lois spécifiques du Parlement. Par exemple, le Trésor de Sa Majesté peut émettre des fonds à partir du Fonds consolidé pour effectuer des avances urgentes aux ministères (Loi de 1946 sur les dispositions financières diverses, art. 3(1)), pour intervenir dans le secteur bancaire à des fins de stabilité financière (Loi bancaire de 2009, art. 228) et pour effectuer des paiements au titre « du principal et des intérêts de tout argent emprunté » (Loi de 1968 sur les prêts nationaux, art. 12(4)). Les services d’approvisionnement, en revanche, sont votés chaque année et donnent lieu à l’adoption de lois d’approvisionnement et d’affectation par le Parlement. Il existe généralement deux lois de ce type chaque année (en juillet et en mars) et elles détaillent ce que l’on considère généralement comme les dépenses courantes du gouvernement, y compris les allocations pour les ministères individuels et d’autres organismes publics (par exemple, la santé, l’éducation, la défense, etc.).

Dans les deux cas, le mécanisme est, à toutes fins utiles, identique. La première étape est l’adoption d’une législation par le Parlement qui autorise une émission à partir du Fonds consolidé. Ensuite, c’est une réquisition du Trésor de Sa Majesté adressée au Contrôleur et vérificateur général, qui est aujourd’hui à la tête du Bureau national de l’audit, pour accéder aux fonds accordés par le Parlement. Il incombe au Contrôleur de vérifier que la réquisition est conforme aux conditions en vertu desquelles le Parlement a autorisé les dépenses. S’il est satisfait, le Contrôleur accorde au Trésor de Sa Majesté un « crédit » sur le compte du Fonds consolidé auprès de la Banque d’Angleterre, auquel cas le Trésor de Sa Majesté peut ordonner à la Banque d’effectuer des versements aux principaux comptables à partir de ce compte. Les principaux comptables sont des entités publiques qui détiennent d’autres comptes à la Banque.

Figure 1 : « Plan système » des institutions, des comptes et de l’infrastructure bancaire qui soutient les activités financières du Trésor de Sa Majesté.

Note : Le Fonds consolidé, le Fonds national des prêts et le Compte de gestion de la dette détiennent tous des comptes directement à la Banque d’Angleterre. Le Service bancaire du gouvernement représente l’infrastructure bancaire qui soutient les activités quotidiennes des ministères. Le Service bancaire du gouvernement est donc représenté comme détenant des comptes de passif (dépôt) pour les différents ministères, représentés en gris, ainsi que des comptes d’actifs, représentés en blanc. Ces comptes d’actifs soutiennent le règlement des transactions avec le système bancaire et comprennent des comptes à la Banque d’Angleterre utilisés distinctement pour les dépenses et les recettes, ainsi que pour le financement des crédits parlementaires provenant du Fonds consolidé. Les comptes de moyens et de méthodes présentés sont techniquement deux comptes et sont décrits dans la section 3.6.

Aujourd’hui, les Commissaires du Revenu et des Douanes sont les Principaux Comptables, non seulement parce qu’ils supervisent le Revenu et les Douanes de Sa Majesté, mais aussi parce qu’ils supervisent le Government Banking Service. Ce service, créé en 2008, a simplifié les arrangements bancaires du gouvernement britannique en une seule fonction partagée qui utilise des partenaires bancaires commerciaux pour les services bancaires de détail. NatWest gère actuellement les services de paiement pour la plupart des ministères, tandis que Barclays gère principalement la collecte des recettes du HMRC. Bien que gérées par ces partenaires commerciaux, les comptes apparaissent au bilan du Government Banking Service, avec le règlement des paiements qui s’effectue par le biais des comptes principaux présentés à la figure 1 : des comptes qui ont été historiquement administrés par le bureau du Payeur Général pour les dépenses, et les Comptes Généraux du Revenu et des Douanes de Sa Majesté pour les recettes. Ainsi, tout impact sur les bilans des partenaires commerciaux est transitoire ou inexistant, selon le type de transaction effectuée (BACS ou protocoles CHAPS).10

3.2 Interprétation des tableaux comptables

Dans cette section (3) et la suivante (4), nous décrivons les processus de dépenses publiques, de perception de l’impôt et d’émission de titres. Les descriptions sont étayées par un ensemble de tableaux comptables entièrement équilibrés qui détaillent les flux financiers qui ont lieu à chaque étape, ainsi que la composition de chaque flux financier. Chaque colonne est un journal consolidé de toutes les parties impliquées dans la transaction. Chaque entrée dans la ligne d’actifs ou de passifs d’une partie donnée décrit à la fois le montant et la contrepartie à laquelle il est détenu. Les transactions bleues sont réglées en monnaie de la Banque d’Angleterre, les transactions vertes en crédits du Trésor et les transactions beige en garanties à court terme du Fonds des prêts nationaux (généralement des titres d’État d’une maturité maximale de 18 mois). Les entrées rouges représentent les éléments de compensation dans les comptes. Ici, nous suivons l’approche utilisée par Mitchell, Wray et Watts (2019, 93), selon laquelle les éléments de compensation détenus par le secteur privé (« bénéficiaire » à la figure 1) représentent la richesse financière nette du secteur financier et les éléments de compensation détenus par le secteur public (Fonds consolidé et ministère à la figure 1) équilibrent le passif financier net émis par le secteur gouvernemental. L’actif de compensation au Fonds consolidé reflète la valeur implicite des recettes fiscales futures (Loi de finances de 1954, art. 34(3)), comme cela est précisé dans la section 3.3.

Tout au long des sections 3 et 4, nous avons réduit au minimum le récit comptable, en mettant en évidence uniquement les principales opérations bancaires qui permettent d’obtenir le résultat de chaque étape. Cela permet au lecteur de suivre le flux et de comprendre ce qui motive le processus. Dans l’annexe en ligne, nous fournissons également des représentations graphiques complémentaires des bilans des principales transactions, montrant les dépenses publiques (figure A1), la balayage du Trésor (figure A2) et la gestion des liquidités (figure A3).

Dans la section 4, la procédure quotidienne de gestion des liquidités est présentée, qui vise à aligner les pics de dépenses sur les pics de perception de l’impôt par le biais d’opérations de marché impliquant des titres à court terme. La gestion de la dette, la vente de titres à long terme par le biais d’enchères de titres d’État, n’est pas explicitement indiquée, mais peut être considérée comme une étape ultérieure où l’emprunt sans coût, automatique, est refinancé en un emprunt plus coûteux, conformément à la politique du gouvernement.

3.3 Les dépenses publiques

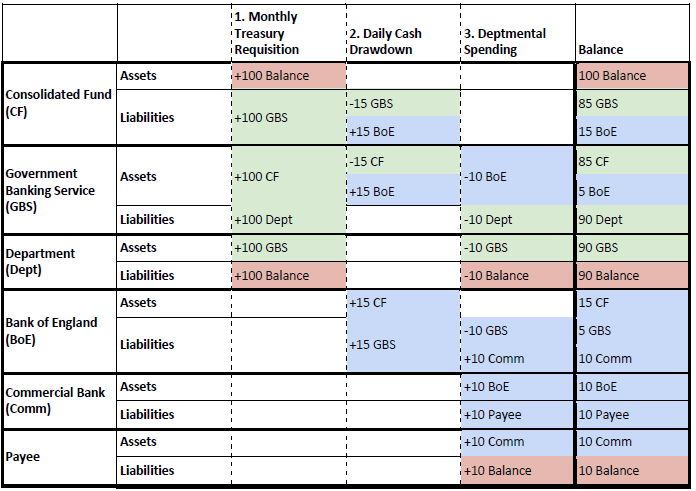

Le tableau 1 présente le processus de dépenses du Trésor de Sa Majesté, montrant la série de transactions qui se produisent dans les bilans de toutes les parties lorsqu’un ministère du gouvernement (ministère) cherche à effectuer un paiement à un bénéficiaire du secteur privé (voir également la figure A1 en annexe).

La première étape (« Réquisition mensuelle du Trésor ») suit le processus juridique mandaté par l’article 15(2) de la loi de 1866. Le Trésor de Sa Majesté émet une réquisition mensuelle pour l’approbation du Contrôleur et Vérificateur Général afin d’affecter les crédits parlementaires. Une fois approuvée, le Contrôleur accorde au Trésor de Sa Majesté « un crédit sur le compte du Trésor à la Banque d’Angleterre ». Un montant équivalent à la valeur du crédit est transféré du compte du Fonds consolidé auprès du Government Banking Service aux comptes de chacun des ministères qui ont demandé des fonds. Ces sommes sont des « crédits du Trésor » ; elles ne sont pas de la monnaie sterling à ce stade, ce qui fait que le bilan de la Banque d’Angleterre reste statique (représenté par les entrées vides). Il est à noter que l’affectation des soldes de dépenses au sein du Government Banking Service est effectuée entièrement par l’expansion du bilan et ne dépend que de l’autorité du Parlement.

À l’étape 2 (« Retrait de liquidités journalier »), les ministères puisent sur cette allocation mensuelle de crédits du Trésor sur une base journalière en fonction des flux de trésorerie prévus. Le Trésor de Sa Majesté prévoit le règlement de ces dépenses par le biais d’un retrait de liquidités journalier du Fonds consolidé, connu sous le nom de « émissions ». Le Trésor de Sa Majesté, conformément à l’article 15(3) de la loi de 1886, « encaisse » une partie du crédit du Trésor auprès du Government Banking Service et transfère un montant équivalent du compte du Fonds consolidé à la Banque d’Angleterre au compte de compensation du Government Banking Service11, également à la Banque. L’échange est effectué par le Trésor de Sa Majesté sur une base de un pour un et n’est pas escompté.

Par conséquent, le bilan de la Banque d’Angleterre s’étend, tandis que le bilan du Government Banking Service reste de la même taille. Il est à noter que ces comptes du secteur public à la Banque ne sont pas reconnus dans le « cadre monétaire sterling »12 en tant que comptes de réserve. Au lieu de cela, ils sont enregistrés au bilan de la Banque en tant que « dépôts publics » (Banque d’Angleterre 2023a, 141).

Tableau 1 : Transactions comptables impliquées lorsqu’un ministère du gouvernement britannique dépense conformément aux dépenses autorisées par le Parlement britannique.

Les dépenses ministérielles ont ensuite lieu. Le solde du compte de compensation du Government Banking Service à la Banque est utilisé pour régler les paiements dans le système bancaire par virement vers les comptes de réserve des banques commerciales. À ce stade, les bilans du Government Banking Service et du ministère ont diminué, ayant dépensé une partie des crédits du Trésor qui avaient été accordés. La réduction des dépôts publics détenus au bilan de la Banque d’Angleterre est compensée par une augmentation correspondante des passifs de réserve, laissant son bilan inchangé.

Ces transactions déclenchent automatiquement les autres transferts de compensation indiqués dans les tableaux, ce qui conduit à des observations intéressantes. Par exemple, « l’emprunt du gouvernement » apparaît pour la première fois après l’autorisation parlementaire des dépenses, lorsque le Fonds consolidé « emprunter » (émet un passif au) Government Banking Service pour affecter des crédits aux ministères. Cela se produit automatiquement et sans frais en tant que simple conséquence de l’expansion du bilan dans un cadre comptable en partie double. Une caractéristique de conception fondamentale du système moderne (dont nous explorons les mécanismes à la section 3.5) est que le compte du Fonds consolidé auprès de la Banque d’Angleterre commence chaque jour avec un solde nul, mais que les ordres d’émission à partir de ce compte sont néanmoins émis et exécutés. Il s’ensuit que les transferts vers le compte du Government Banking Service à partir du Fonds consolidé apparaissent comme de la monnaie nouvellement émise par le biais d’une expansion du bilan au sein de la Banque d’Angleterre (décrite comme un « crédit intrajournalier »). Une fois que l’ensemble des transactions est terminé, ce nouvel actif monétaire net est détenu par le bénéficiaire du secteur privé des dépenses, mais il est toujours en fin de compte équilibré par le passif du Fonds consolidé envers la Banque. Ce processus de création monétaire fonctionne sous l’ordre du Trésor de Sa Majesté, mais avec une origine ultime au Parlement.

Les conditions en vertu desquelles la Banque d’Angleterre effectue des émissions au nom du Parlement datent d’avant la loi de 1866 et n’ont jamais été limitées par les soldes de trésorerie disponibles.13 En effet, cette caractéristique est codifiée dans la législation : « Toute somme imputée par une loi, quelle que soit la date à laquelle elle a été adoptée, sur le Fonds consolidé doit également être imputée sur les revenus croissants du Fonds » (Loi de finances de 1954, art. 34(3)). Une telle formulation sert à relier les émissions à « tous les revenus qui seront perçus à l’avenir » (Brittain 1959, 16), présentant ainsi les dépenses comme une forme de crédit avancé sur la garantie des recettes fiscales futures, et s’alignant sur la théorie chartaliste de la monnaie, qui affirme que la monnaie fiduciaire [NdT : fiat] a une valeur en échange en raison du pouvoir de perception de l’impôt du souverain (Innes 1914 ; Keynes 1930 ; Ingham 2004 ; Knapp 1924).

Nous concluons donc que ce sont les dépenses qui engendrent un passif fiscal futur correspondant (indiqué en rouge dans le tableau 1) et qu’il n’existe pas de « contrainte budgétaire intertemporelle », comme cela est généralement proposé dans le point de vue orthodoxe (voir par exemple Fischer et Easterly 1990), qui impose une limite ex ante sur la quantité de dépenses actuelles ou futures.

3.4 La collecte des recettes publiques

La loi de 1866 sur le Trésor et la vérification (art. 10) stipule : « Tous les deniers publics payables au Trésor doivent être versés au Fonds consolidé », tandis que la loi de 2005 sur le commissaire du revenu et des douanes (art. 44) a réaffirmé ce principe : « Les commissaires versent les deniers perçus dans l’exercice de leurs fonctions au Fonds consolidé. » Ainsi, le Fonds consolidé représente la destination légale et finale de la plupart des recettes du gouvernement. La chaîne de transitions qui appuient ce processus de collecte des recettes est représentée dans le tableau 2.

Après la création du Government Banking Service, et compte tenu des contrats bancaires commerciaux actuels en place, les activités de perception des recettes du HMRC sont traitées initialement par Barclays Bank PLC. Les comptes de réception du HMRC restent au sein du Government Banking Service, Barclays agissant comme agent de traitement pour leurs codes de tri. Pour payer les impôts, les contribuables doivent donner instruction à leur banque d’envoyer un paiement au code de tri et au compte spécifiés. Cela entraîne une suppression du dépôt bancaire du contribuable auprès de la banque commerciale et un transfert correspondant de réserves de la banque centrale de la banque du contribuable à Barclays. Barclays crédite ensuite les comptes de perception de l’impôt du HMRC au sein du Government Banking Service avec les montants appropriés, permettant au HMRC de tenir compte des différents types d’impôts (étape 1, tableau 2).

Plusieurs fois par jour, le HMRC transfère des montants de ses comptes auprès du Government Banking Service vers son compte général auprès de la Banque d’Angleterre (HMRC 2021), s’assurant que tous les fonds sur le compte de réserve de Barclays, détenus pour le compte du HMRC, sont transférés vers le compte du HMRC à la Banque (étape 2, tableau 2). Enfin, ces recettes fiscales sont transférées au compte du Fonds consolidé à la Banque à la fin de chaque jour dans le cadre du processus quotidien de consolidation « balayage » (étape 3, tableau 2).

Ce processus montre que les impôts britanniques sont réglés avec le HMRC en utilisant de la monnaie de la Banque d’Angleterre détenue par les banques commerciales dans leurs comptes à la Banque. Cela signifie que, si le secteur privé peut créer des dépôts bancaires commerciaux à sa guise, ces dépôts ne peuvent pas être utilisés pour payer les impôts. En revanche, le secteur privé doit également détenir un montant suffisant de monnaie émise par le gouvernement à cette fin, conformément également à la perspective chartaliste qui affirme que les impôts sont fondamentalement liés à la monnaie de l’État.

Tableau 2 : Transactions comptables impliquées lors du paiement d’un impôt par un contribuable britannique.

3.5 La consolidation des soldes

La consolidation en fin de journée des comptes de dépôts publics auprès de la Banque d’Angleterre est connue sous le nom de « balayage du Trésor » et a pour effet de consolider tous les soldes dans les Fonds centraux et, en fin de compte, dans le compte du Fonds des prêts nationaux à la Banque.14 Tous les autres comptes de transactions publiques à la Banque sont ramenés à un solde nul à la fin de la journée.

Tableau 3 : Transactions comptables impliquées lorsque la « pyramide du Trésor » est « balayée » à la fin de la journée afin de consolider les soldes de trésorerie détenus par la Banque d’Angleterre.

Le processus de balayage est résumé dans le tableau 3 et voir également la figure A2 en annexe. Le Trésor de Sa Majesté collecte les recettes fiscales quotidiennes du compte général du HMRC auprès de la Banque d’Angleterre et les transfère au compte du Fonds consolidé à la Banque (étape 2, tableau 3), en les combinant avec le résultat du retrait de liquidités du jour pour obtenir un solde net final pour la journée. Dans le même temps, tous les soldes de trésorerie restants détenus par le Government Banking Service auprès de la Banque d’Angleterre sont transférés au compte du Fonds des prêts nationaux à la Banque, représentant un prêt d’une nuit entre le Government Banking Service et le Fonds des prêts nationaux (étape 3, tableau 3).

Le Fonds consolidé est équilibré conformément au processus prévu par la loi (Loi de 1968 sur les prêts nationaux, art. 18), ce qui fait que le solde du compte du Fonds consolidé à la Banque est transféré au compte du Fonds des prêts nationaux à la Banque. Cela a pour effet de mettre à zéro le solde du compte du Fonds consolidé qui s’est accumulé au cours de la journée en raison des dépenses et des recettes (étape 4, tableau 3).

Les dépenses et les recettes sont toutes deux ancrées au compte du Fonds consolidé auprès de la Banque d’Angleterre, mais elles sont traitées chaque jour par le biais de comptes distincts à la Banque – les comptes du Government Banking Service dans le cas des paiements, et les comptes du HMRC dans le cas des recettes fiscales. Ces comptes ne sont réconciliés qu’à la fin de chaque jour (Bureau national de l’audit 2009, annexe IV, 11 ; HMRC 2021) et le compte du Fonds consolidé ne peut donc jamais atteindre un solde positif que s’il reçoit un transfert net par rapport à son solde initial nul à la fin de chaque jour. Il s’ensuit que toute dépense à partir du Fonds consolidé a lieu lorsque le Fonds consolidé a un solde nul ou négatif, et qu’il n’y a jamais de situation où un dépôt de recettes fiscales fournit un solde qui est ensuite utilisé pour les dépenses. En ce sens, toutes les dépenses apparaissent comme de la monnaie nouvellement avancée à titre de crédit et non à partir de l’impôt ou de « l’emprunt ».

3.6 Les comptes du Trésor et des avances

Avec tous les comptes de dépôts publics mis à zéro, le solde résultant sur le compte du Fonds des prêts nationaux représente le solde de trésorerie net du gouvernement britannique pour cette journée, appelé « position nette du Trésor ». Pour le cas décrit dans le tableau 3, où il existe un déficit à la fin de la journée, le Fonds des prêts nationaux dispose d’une facilité permanente auprès de la Banque d’Angleterre connue sous le nom de « compte du Trésor et des avances » afin de formaliser sa dette envers la Banque. Cette facilité est souvent considérée comme un découvert et était la méthode normale de gestion des liquidités tout au long du XXe siècle.

Le Trésor britannique a également accès à un autre compte « Ways and Means », connu sous le nom de « Ways and Mean II », qui sert de facilité de découvert auprès du système bancaire. Cette facilité est un élément du passif du compte de gestion de la dette et est née dans le cadre du système de gestion de trésorerie introduit après la création du bureau de gestion de la dette en 1998.

Le compte du Trésor et des avances original, lié au Fonds des prêts nationaux, a été gelé au début du XXIe siècle car il entrait en conflit avec le désir du gouvernement britannique de s’aligner sur le traité de Maastricht de l’Union européenne (articles 104 et 109e(3), le protocole britannique (paragraphe 11) et le règlement du Conseil 3603/93) qui interdit le financement monétaire direct des gouvernements par la banque centrale. Mais cela aurait réduit la « discrétion en matière de timing de l’emprunt sur le marché par le gouvernement central. » (Debt Management Office 1998, §39, p15). La solution a été de mettre en place un découvert commercial lié au compte de gestion de la dette, mais en utilisant une structure syndicale.

« …il peut y avoir alors des cas très occasionnels où le solde du Trésor est épuisé lors du « balayage » des comptes de nuit à la Banque. Afin de respecter les critères de Maastricht (si le Royaume-Uni devait rejoindre l’étape 3), la Banque d’Angleterre ne peut pas prêter du jour au lendemain pour compenser le déficit. En guise d’alternative, une facilité de découvert de secours sera mise en place en faveur du DMA avec un syndicat des principales banques de règlement. Tout recours à cette facilité par le DMA serait rémunéré (à un taux qui sera convenu). » (ibid., §43, p16)

Cette structure syndicale, connue sous le nom de SEDTA (Special End of Day Transfer Arrangement), a été abandonnée en mai 2006 à la suite de l’introduction du nouveau cadre monétaire de la Banque d’Angleterre (Debt Management Office 2006, 50). Elle a été remplacée discrètement par un deuxième compte du Trésor et des avances à la Banque.15

L’effet opérationnel net de l’utilisation de l’un ou l’autre des comptes Ways and Means est identique : le Trésor britannique se retrouve avec un découvert à la Banque d’Angleterre facturé au taux bancaire. La différence est que le compte Ways and Means d’origine est un actif du département d’émission de la Banque et est transféré au Fonds national des prêts, tandis que le compte Ways and Means II est un actif du département bancaire et est transféré au compte de gestion de la dette (Banque d’Angleterre, 2023b).

L’approche politique préférée du Trésor de Sa Majesté consiste à effacer la position nette du Trésor en effectuant des transferts journaliers entre le compte du Debt Management Account auprès de la Banque d’Angleterre16 et le compte du Fonds des prêts nationaux. Ce n’est que lorsque le compte du Debt Management Account auprès de la Banque est débiteur qu’un virement est automatiquement effectué à partir du compte Ways and Means II auprès de la Banque.17 Le compte Ways and Means original est toujours disponible, mais il n’a tendance à être utilisé que lors de crises. L’exemple le plus récent remonte à avril 2020, pendant la crise du COVID, lorsque le Trésor de Sa Majesté a annoncé qu’il pourrait utiliser le compte Ways and Means.18 Ce rappel, selon lequel les ventes d’obligations du gouvernement à taux d’intérêt sont un choix de politique discrétionnaire plutôt qu’une exigence de financement, a fait baisser les taux du marché monétaire et la facilité est restée inutilisée.

4. La gestion de la dette et l’objectif de l’émission de dette publique

4.1 La règle du financement intégral, la gestion des liquidités et le soutien de la politique monétaire

Bien que le cadre institutionnel décrit à la section 3 indique clairement que les dépenses ne sont pas liées à l’émission d’obligations, le rapport annuel britannique sur la gestion de la dette (Debt Management Office 2023a, 10) indique que :

« Une exigence primordiale de la politique de gestion de la dette est que le gouvernement finance intégralement son besoin de financement projeté chaque année par la vente de dettes. Cela est connu sous le nom de « règle du financement intégral ». Par conséquent, le gouvernement émet suffisamment d’instruments de dette de gros et de détail, par le biais des titres d’État, des bons du Trésor (à des fins de financement de la dette) et des produits NS&I, pour lui permettre de répondre intégralement à son besoin de financement projeté. »

La justification de la règle du financement intégral est, premièrement, que « …le gouvernement estime que les principes de transparence et de prévisibilité sont mieux respectés par le financement intégral de son besoin de financement » ; et, deuxièmement, que « pour éviter la perception que les transactions financières du secteur public pourraient affecter les conditions monétaires, conformément à la séparation institutionnelle entre la politique monétaire et la politique de gestion de la dette. » En outre, l’objectif global de la gestion de la dette est « de réduire au minimum, à long terme, les coûts de la satisfaction des besoins de financement du gouvernement, en tenant compte du risque, tout en veillant à ce que la politique de gestion de la dette soit cohérente avec les objectifs de la politique monétaire » (ibid., 8).

L’impact des dépenses et de la gestion de la dette sur la politique monétaire mérite une exploration plus approfondie. Le cycle comptable quotidien décrit à la section 3.5 se traduit par un solde monétaire net positif ou négatif détenu sur le compte du Fonds des prêts nationaux, connu sous le nom de position nette du Trésor. Dans le cadre de la politique actuelle, le Debt Management Office effectue une « gestion des liquidités » pour éliminer cette position, en négociant une « gamme d’instruments sélectionnés avec des contreparties de gestion des liquidités »19 au sein du secteur bancaire. La justification est que, par identité comptable, la position nette du Trésor représente également une mesure de l’impact des flux financiers du gouvernement sur le secteur bancaire. Plus précisément, un solde positif en fin de journée sur le compte du Fonds des prêts nationaux indique que de la monnaie a été retirée du secteur bancaire dans son ensemble, tandis qu’un solde négatif en fin de journée indique que de la monnaie a été ajoutée au secteur bancaire.

Dans le cadre du système de gestion des réserves « corridor » qui était en vigueur lorsque le Debt Management Office a été créé, l’impact de la position nette du Trésor sur le secteur bancaire risquait d’influencer le taux d’intérêt à court terme ciblé par la politique monétaire sur le marché interbancaire et de saper les objectifs de la politique monétaire de la Banque. Malgré un changement de régime de politique monétaire, le Trésor de Sa Majesté vise toujours à ne pas accumuler de soldes de trésorerie ni de dette sur ses comptes auprès de la Banque d’Angleterre à la fin de chaque jour, car cela refléterait un impact égal et opposé sur le secteur bancaire. Le mandat du DMO reste donc, par conséquent, de drainer les réserves qui ont été ajoutées au système bancaire les jours de dépenses nettes, ou de restituer les réserves qui ont été retirées du système bancaire les jours de recettes nettes. Le DMO reçoit des prévisions de flux de trésorerie tout au long de la journée. Ces prévisions guident ses opérations de gestion des liquidités sur le marché avec le secteur bancaire, car il cherche à compenser l’impact prévu sur les liquidités de la position nette du Trésor et à mettre à zéro le compte du Fonds des prêts nationaux.

Le processus de gestion des liquidités est résumé dans le tableau 4 et le tableau 5 (et voir également la figure A3 en annexe). Le tableau 4 décrit la position nette du Trésor déficitaire la plus courante, tandis que le tableau 5 décrit la position excédentaire. La première étape du tableau 4 décrit les transactions nécessaires pour fournir au Debt Management Account les actifs dont il a besoin pour entreprendre ses activités de négociation au nom du Fonds des prêts nationaux. Une grande quantité de titres d’Etat est créée pour être utilisée dans le Debt Management Account en tant que garantie à court terme.20 Le Debt Management Account commence chaque jour avec un solde positif sur son compte auprès de la Banque d’Angleterre et l’objectif de la politique de gestion des liquidités est de préserver ce solde sur une période hebdomadaire par le biais des activités de marché du Debt Management Office. Cet objectif de solde est ajusté de temps à autre en accord avec la Banque d’Angleterre et tout changement est géré au sein du roulement hebdomadaire sans activité de marché compensatoire explicite de la part de la Banque, compte tenu de l’environnement actuel de liquidités excédentaires au sein du système bancaire.21

Tableau 4 : Opérations comptables liées à la « gestion de trésorerie » d’une position de déficit net quotidien du Trésor.

Pour effacer la position déficitaire du tableau 4, le Debt Management Account vend une certaine quantité de garantie à court terme à une contrepartie, assortie d’un contrat pour acheter une garantie à court terme équivalente à l’avenir, un accord de rachat ou « repo » (étape 3, tableau 4). L’enregistrement de ces contrats dans leur intégralité montre que la contrepartie emprunte des garanties à court terme au Debt Management Account en même temps que le Debt Management Account emprunte des livres sterling à la contrepartie. Les garanties à court terme sont transférées du Debt Management Account à la contrepartie et un montant est transféré du compte de réserve de la contrepartie à la Banque d’Angleterre vers le compte du Debt Management Account à la Banque. À ce stade, le compte du Debt Management Account à la Banque d’Angleterre est supérieur à l’objectif. Une fois que les opérations de négociation sont terminées pour la journée, la position nette du Trésor est effacée par un virement de ce solde excédentaire du compte du Debt Management Account vers le compte du Fonds des prêts nationaux (étape 4, tableau 4).

Le tableau 5 présente le scénario correspondant de l’excédent et fonctionne de manière similaire, mais avec les liquidités et les garanties à court terme qui se déplacent dans des directions opposées. Dans de nombreux cas, cela peut représenter le règlement du contrat de « rechat » mis en place par un « repo » précédent. Le Debt Management Account commence avec le repo du tableau 4 toujours en vigueur, et avec une position excédentaire à effacer par le règlement de la partie de rechat du contrat. La contrepartie restitue des garanties à court terme équivalentes au Debt Management Account, et un montant est transféré du compte du Debt Management Account auprès de la Banque d’Angleterre vers le compte de réserve de la contrepartie (étape 3, tableau 5). Cela fait que le solde de trésorerie du Debt Management Account est inférieur à l’objectif jusqu’à ce que les opérations de négociation de la journée soient terminées. À ce moment-là, le solde excédentaire sur le compte du Fonds des prêts nationaux auprès de la Banque d’Angleterre est transféré, effaçant la position nette du Trésor (étape 4, tableau 5).

Il est important de noter que les opérations de négociation ont lieu simultanément avec les dépenses et la collecte des recettes, et toute variation entre le solde de départ et de fin de journée du compte du Debt Management Account auprès de la Banque d’Angleterre est largement corrigée au cours de sa période de compensation hebdomadaire.22 Ce processus montre clairement que les titres d’État ne sont pas vendus avant les dépenses ; au lieu de cela, des contrats de repo à court terme sont émis chaque jour par le Debt Management Office pour compenser l’impact des activités fiscales sur le marché monétaire.23 Ces contrats représentent des emprunts bidirectionnels de deux types de monnaie différents, ou un « échange », comme il est plus communément appelé. Ils sont fournis à partir d’un pool prépositionné de garanties à court terme que le Debt Management Office peut étendre ou réduire à la demande.

Tableau 5 : Opérations comptables liées à la « gestion de trésorerie » d’une position excédentaire nette quotidienne du Trésor.

L’idée selon laquelle l’émission de titres est en définitive motivée par la politique monétaire, plutôt que par le financement des dépenses, est cohérente avec les procédures officielles antérieures à la création du Debt Management Office, comme l’indique un rapport d’un comité parlementaire spécial qui explique que « bien que les bons du Trésor soient un instrument de dette publique, les considérations monétaires de la Banque déterminent le niveau de l’appel d’offres hebdomadaire » (Chambre des communes, 2000, paragraphe 38). Elle est également conforme aux études décrites dans la section 2, qui soulignent le rôle de l’émission de dette publique dans la compensation de l’augmentation des réserves créées par les dépenses publiques (créatrices de monnaie) pour aider la banque centrale à atteindre son taux d’intérêt cible (Bell 2000 ; Tymoigne 2014).

Cependant, cette motivation n’est plus applicable dans le cas du Royaume-Uni, car en 2009, la Banque d’Angleterre a changé son régime de politique monétaire, passant d’un système de corridor à un système de « plancher » dominé par l’offre, suite à la décision du Comité de politique monétaire d’acheter des actifs par le biais de la création de réserves, communément appelée assouplissement quantitatif (QE) (Clews et Salmon 2010). Dans un tel système de « plancher », il existe des réserves excédentaires sur le marché interbancaire, ce qui fait baisser le taux de prêt interbancaire au niveau payé par la Banque d’Angleterre sur les réserves détenues par les banques commerciales. Ce taux directeur fonctionne comme un plancher pour le taux du marché, car il ne serait pas rentable de prêter des réserves à un taux inférieur. Le prix plancher rend la quantité réelle de réserves sur le marché interbancaire largement sans rapport avec la réalisation de l’objectif de taux d’intérêt à court terme et, par conséquent, tout lien opérationnel nécessaire entre les quantités de dette émise et le solde net des flux de dépenses et d’impôts du Trésor de Sa Majesté est rompu.

4.2 Le rôle de valeur refuge et de garantie de la dette publique

Compte tenu des dispositions législatives qui ancrent les autres Fonds centraux et le Debt Management Account au Fonds consolidé, tous les instruments de dette du gouvernement britannique sont des créances sur le Fonds consolidé. Ces instruments de dette sont détenus et circulent au sein de l’économie, présentant les propriétés monétaires d’une réserve de valeur sûre fondée sur la solvabilité suprême inhérente aux créances financières sur l’État.

Certaines créances sur les Fonds centraux ne sont pas négociables et sont donc particulièrement utiles en tant que réserve de valeur sûre. Par exemple, National Savings & Investments est un organisme exécutif du Trésor de Sa Majesté qui propose des facilités d’épargne personnelle aux ménages et offre un moyen très sûr pour les épargnants individuels de déposer de la monnaie auprès du Fonds des prêts nationaux (y compris un produit indiciel actuellement sursouscrit). De plus, le Trésor de Sa Majesté détient un passif « non quantifiable » envers le Financial Services Compensation Scheme pour la fourniture d’une assurance-dépôts des banques commerciales (Trésor de Sa Majesté 2021, 379). Cela associe les dépôts bancaires jusqu’à une valeur de 85 000 £ par personne à une créance sur le Fonds des prêts nationaux.

Les titres d’État et les bons du Trésor sont des instruments financiers négociables à échéance fixe. Ils présentent des maturités différentes et sont utilisés de manière extensive en tant que garantie dans le cadre du cadre monétaire sterling. Au Royaume-Uni et au-delà, les titres du gouvernement négociables à échéance fixe sont au cœur des marchés « repo », qui ont pris une importance croissante dans les systèmes financiers au cours des dernières décennies. Ces titres servent de garantie de haute qualité pour divers types d’intermédiaires financiers non bancaires dans le cadre de la tendance générale vers le financement « basé sur le marché » ou « shadow-bank ». (Gabor 2016 ; Gabor et Ban 2016 ; Dutta 2020).

Toutefois, les récentes faillites bancaires aux États-Unis ont montré que les titres du gouvernement négociables à échéance fixe sont soumis au risque de taux d’intérêt. La décision des banques centrales d’augmenter rapidement les taux à court terme et de faire pression à la hausse sur les taux à long terme en vendant leurs avoirs en titres, connue sous le nom de « resserrement quantitatif » (QT), pour tenter de faire baisser l’inflation élevée, s’est traduite par des pertes en capital sur les titres négociables détenus par les institutions financières. Dans le cas de certaines banques de taille moyenne aux États-Unis, cela a conduit à des retraits de dépôts, dont beaucoup n’étaient pas assurés.

Au Royaume-Uni, les changements soudains dans les attentes de taux d’intérêt parmi les participants au marché financier en réaction au « mini-budget » du gouvernement de Liz Truss en 2022 ont conduit à une hausse des rendements des titres d’État. La Banque d’Angleterre a dû intervenir pour fournir des liquidités d’urgence afin de soutenir certains fonds de pension exposés à ces variations du marché. Si la Banque d’Angleterre n’était pas intervenue, une « spirale auto-renforcée » de baisse des valeurs des titres d’État aurait gravement compromis la stabilité financière (Cunliffe, 2022).

Ces événements ont été présentés comme des preuves qu’il existe des risques de solvabilité liés aux déficits budgétaires du gouvernement britannique. Toutefois, nous soutenons qu’il ne s’agit que d’un risque de taux d’intérêt pour les détenteurs de titres du gouvernement négociables à échéance fixe, et non d’un risque de solvabilité pour le gouvernement. En outre, il est probable que la crise aurait pu être évitée si le Trésor de Sa Majesté et la Banque avaient coordonné leurs actions plus efficacement. La « crise des titres d’État » peut être attribuée davantage à des problèmes réglementaires qu’au budget du gouvernement Truss, car elle a résulté de certains fonds de pension utilisant des instruments de couverture risqués qui pourraient faire pression sur les liquidités lorsque les taux d’intérêt sont volatils (Chambre des communes, 2023). La Banque a maintenant pris des mesures pour fournir une fonction de « prêteur en dernier ressort » aux institutions non bancaires afin de garantir que ce type d’événement ne se reproduise plus.24

Ces épisodes démontrent les risques de stabilité financière associés à l’émission de titres négociables à échéance fixe et suggèrent la nécessité d’une amélioration de la coordination des politiques budgétaire et monétaire (voir la section 5.2) et, potentiellement, d’une reconsidération générale de la politique de stabilisation macroéconomique. La composition des passifs agrégés du gouvernement britannique est moins à risque avec le changement de structure vers les instruments non négociables à échéance fixe, toutefois, la diminution du niveau de la dette publique a des implications défavorables pour l’échange privé et la stabilité financière, même si ces conséquences sont rarement mentionnées par les partisans de la réduction de la dette publique.

5. Discussion

5.1 Contraintes sur les dépenses publiques

Compte tenu des analyses présentées dans les sections 3 et 4, quelles conclusions peut-on tirer concernant les contraintes communément décrites comme limitant les dépenses du gouvernement britannique (et d’autres gouvernements) ? Ces contraintes incluent le risque de liquidité et le risque de marché (ou discipline du marché obligataire). Premièrement, en ce qui concerne la séquence du financement public et le risque de liquidité, l’analyse de la section 3 montre qu’il n’y a aucune obligation de provisionner des soldes monétaires par la taxation et l’« emprunt » externe avant que les dépenses publiques ne puissent être engagées. Ainsi, il n’y a aucune circonstance où le gouvernement britannique « manque d’argent » pour répondre aux besoins de dépenses ou est en risque de « tomber à court d’argent ». En effet, l’un des principes d’organisation fondamentaux du Trésor de Sa Majesté est de minimiser l’accumulation de soldes de trésorerie. Au lieu de cela, toutes les dépenses résultent de la création de nouveaux actifs monétaires, et ce processus est indépendant de la fiscalité et des opérations de négociation de titres. La conclusion, que le Trésor de Sa Majesté reconnaît, est qu’il n’y a aucun aspect des arrangements bancaires du gouvernement britannique qui puisse empêcher les dépenses publiques d’être réalisées une fois qu’elles ont été autorisées par le Parlement.25

Une autre contrainte communément perçue est le risque de défaut. Le Trésor de Sa Majesté est tenu par la loi de payer le principal et les intérêts de tout « emprunt » qu’il entreprend. Ces paiements sont autorisés de manière permanente par le Parlement en tant que services permanents par la loi de 1968 sur les prêts nationaux.26 Ainsi, le défaut sur les remboursements de la dette nationale, par exemple ceux liés à l’échéance des titres d’État et des bons du Trésor, ou aux retraits d’épargne nationale, ne peut se produire que si le Parlement abroge expressément ou implicitement la législation pertinente. Ni le Trésor de Sa Majesté ni la Banque d’Angleterre n’ont aucun pouvoir discrétionnaire en la matière. De ce point de vue, les titres du gouvernement fonctionnent déjà de manière quelque peu analogue aux dépôts à terme, représentant un placement rémunérateur et sûr, alternative à d’autres formes de monnaie pour une durée déterminée ou discrétionnaire avant de revenir de manière transparente à la livre sterling (Mosler 2010, 108).

De même, les ventes de titres négociables à échéance fixe, nécessaires pour atteindre les objectifs de « compensation » en fin de journée, ne constituent pas un véritable défi pour le Trésor de Sa Majesté. On prétend souvent que le gouvernement est redevable à un marché hostile, les « vigilants du marché obligataire », qui pourraient refuser d’acheter les titres du gouvernement ou exiger des conditions punitives. Toutefois, la Banque d’Angleterre (1964) a expliqué il y a un demi-siècle que le secteur bancaire achètera réflexivement, en fin de journée, tous les titres qui doivent être vendus pour répondre aux exigences de politique. C’est-à-dire que, parce que les banques détiennent déjà un excédent de réserves de la banque centrale qui ont été injectées dans le système bancaire au cours de la journée en raison des dépenses nettes du Trésor de Sa Majesté. La quantité des soldes ajoutés au cours de la journée correspond exactement au mandat de compensation du Debt Management Office, par définition, et les banques échangeront réflexivement ces soldes excédentaires contre quelque chose de la même solvabilité, mais qui rapporte un taux d’intérêt plus élevé. Dans le système de plancher actuel, les banques commerciales sont collectivement tenues de détenir des réserves excédentaires, ce qui crée un « marché de vendeur » pour les titres d’État et les bons du Trésor.

Le Debt Management Office n’est donc pas confronté à un marché qui détient des fonds rares et cherche à faire grimper les prix facturés au Trésor de Sa Majesté. Au contraire, en tant qu’émetteur monopolistique d’actifs sûrs en livres sterling, le Debt Management Office n’a qu’à proposer des conditions qui sont, au pire, infiniment meilleures que celles obtenues sur l’excédent de réserves de la banque centrale que les banques détiennent déjà (Fullwiler 2020, 20). Ainsi, les taux à court terme sur les titres du gouvernement convergent vers le taux directeur de la Banque d’Angleterre, plutôt que d’être déterminés par les forces du marché dans le marché hypothétique des fonds prêtables, qui sous-tend la théorie économique néoclassique (Akram et Li 2020 ; Storm 2020). Compte tenu du rôle des titres du gouvernement dans le fonctionnement de la politique monétaire (y compris le QE), les paiements d’intérêts sur la dette publique peuvent être simplement considérés comme une expression du taux d’intérêt de politique ciblé par le Comité de politique monétaire de la Banque d’Angleterre. Les ventes de titres du gouvernement ne sont pas à la discrétion des marchés, car la demande de titres d’État par les revendeurs primaires lors des enchères est générée comme un élément courant du fonctionnement du Trésor de Sa Majesté, du Government Banking Service et du cadre monétaire sterling.

En résumé, les structures institutionnelles décrites dans cet article montrent que le gouvernement britannique n’est pas exposé aux risques présumés de « tomber à court d’argent », de faire défaut sur ses obligations, aux sentiments des marchés obligataires ou à la nécessité de réduire les niveaux de la dette publique en dessous de ceux qui sont demandés par l’économie. Au lieu de cela, le fonctionnement des Fonds centraux, et en particulier le cycle comptable quotidien et les activités de négociation, a été mis au point en tenant compte de la politique monétaire. Dans le régime de « plancher » actuel, où il existe un excès de liquidités sur le marché, l’émission de dettes publiques sert plutôt à soutenir les fonctions d’actifs sûrs et de source de garantie pour le secteur privé.

5.2 Indépendance de la banque centrale et coordination budgétaire-monétaire

Comme indiqué à la section 2, il existe un débat animé actuellement concernant l’indépendance relative des banques centrales modernes vis-à-vis de la politique budgétaire, un débat rendu plus pertinent à la lumière des vastes expansions budgétaires qui ont accompagné la pandémie de COVID-19 (Bartsch et al. 2020 ; Blanchard et al. 2020) et l’inflation élevée qui a suivi. Au Royaume-Uni, une enquête officielle de la commission des affaires économiques de la Chambre des lords sur l’assouplissement quantitatif a examiné les accusations selon lesquelles la Banque d’Angleterre aurait pratiqué le financement des déficits (Chambre des lords 2021 : 25-27). Le rapport a conclu que : « Nous sommes préoccupés par le scepticisme croissant à l’égard des raisons invoquées par la Banque pour le QE, qui s’est accru pendant la pandémie de COVID-19, lorsque de nombreux participants au marché ont déclaré qu’ils pensaient que la Banque d’Angleterre avait utilisé le QE principalement pour financer les déficits budgétaires du gouvernement » (ibid., p59 ; voir également Stubbington et Giles 2021). En revanche, certains économistes post-keynésiens s’opposent à l’hypothèse néo-chartaliste du « bilan consolidé du secteur public » pour négliger prétendument le rôle des banques centrales indépendantes dans la limitation des dépenses (Lavoie 2013 ; Palley 2015).

Notre analyse révèle toutefois que, lorsqu’elles sont appliquées au cas britannique, ces discussions manquent de fondement, car elles négligent, intentionnellement ou non, la réalité institutionnelle de la primauté du Fonds consolidé et des titres de la dette publique dans le système monétaire. La Banque d’Angleterre n’est jamais indépendante au sens où elle peut refuser de faciliter les dépenses publiques.27 Premièrement, et de manière la plus directe, le Trésor de Sa Majesté exige que la Banque d’Angleterre accorde des dépôts publics en vertu de la loi de 1866. En vertu de ses dispositions, la Banque d’Angleterre n’a aucun pouvoir discrétionnaire sur la question de savoir s’il faut accorder du crédit (et accepter la dette de contrepartie, non négociable, intra-gouvernementale, voir le tableau 1). Elle n’est donc pas en mesure de limiter les dépenses publiques, et il est à noter que ce statut n’a pas été modifié par la loi de 1998 sur la Banque d’Angleterre, qui a conféré à la Banque un pouvoir opérationnel pour la politique monétaire (Loi de 1998 sur la Banque d’Angleterre, art. 10).

Bien que la comptabilité intra-gouvernementale sous-tendant le processus de dépenses soit complexe, il ne s’agit pas d’un système complexe. La principale conclusion de notre analyse est que le gouvernement britannique dépense en émettant des réserves sterling, qui sont financées en interne par des créances sur le Fonds consolidé par la Banque d’Angleterre, et émet ensuite des titres de la dette négociables à échéance fixe. Avant 2009, la principale justification de l’émission de dettes était de soutenir la mise en œuvre de la politique monétaire dans le cadre du système corridor et, par la suite, uniquement (dans la mesure où les données disponibles le suggèrent) par convention. Nous ne considérons donc pas que la « règle du financement intégral » impose des contraintes à la dépense publique qui doivent être « contournées », comme le suggèrent Pantelopoulos et Watts (2021), étant donné que les dépenses sont financées automatiquement par une créance de la Banque d’Angleterre sur le Fonds consolidé.

Nos conclusions étayent donc l’argument selon lequel les opérations de financement public peuvent être considérablement simplifiées dans les pays qui exigent un préfinancement des comptes de dépenses publiques, sans modifier l’impact économique. En supprimant les contraintes non contraignantes telles que la règle du financement intégral, une réforme de la transparence des finances publiques montrerait clairement que le financement public découle du pouvoir de l’État de définir et d’émettre de la monnaie. Il est hors de notre portée d’expliquer pourquoi une telle réforme n’a pas eu lieu. Toutefois, nous soupçonnons que l’impact politique d’un financement transparent du gouvernement serait important.

Deuxièmement, le Parlement est la seule entité au sein de l’économie britannique qui peut imposer le paiement d’impôts. Ce privilège confère au gouvernement britannique, de manière unique, une créance garantie sur les ressources économiques intérieures, ce qui en fait l’agent le plus solvable de l’économie. Cette solvabilité prééminente peut être discernée dans les systèmes et les pratiques que le gouvernement britannique utilise pour étayer le fonctionnement du système monétaire. La mise en œuvre de la politique monétaire par la Banque d’Angleterre, par exemple, repose sur la solvabilité suprême du Parlement. La quasi-totalité des actifs de la Banque d’Angleterre sont représentés par des titres du gouvernement ou par des prêts privés garantis par ces titres, et par conséquent, les billets de banque et les réserves de la banque centrale, collectivement connus sous le nom de « monnaie de base », sont soutenus par les passifs du Trésor de Sa Majesté. De plus, il existe des dispositions légales pour garantir que le Trésor de Sa Majesté fournisse réflexivement ces titres pour garantir l’émission de billets de banque (Loi de 1968 sur les prêts nationaux, art. 9(3))28 et que des injections supplémentaires de capital ou l’octroi d’indemnités pour soutenir les activités de la banque de manière générale sont également fournis par le Trésor de Sa Majesté (Trésor de Sa Majesté 2018, 2020, 2022).

De même, le Trésor de Sa Majesté est prêt à fournir une assistance financière pour garantir la stabilité du système bancaire commercial et la provision de dépôts pour assurer le transfert de la dette des entités publiques vers le secteur bancaire. La stabilisation des pouvoirs comprend le transfert des entités bancaires vers la propriété publique et la fourniture d’une assurance-dépôts, qui ont toutes deux été mises en œuvre en réponse à la crise financière mondiale de 2008 (Loi de 2000 sur les services financiers et les marchés, partie XV ; Loi bancaire de 2009). En tant que seule entité au sein de l’économie qui est en mesure d’apporter un tel soutien, il est clair que la capacité financière du gouvernement britannique dépasse celle du système bancaire, qui crée les dépôts bancaires que les entreprises et les ménages considèrent généralement comme de la monnaie. De ce point de vue, ce n’est pas un mystère que le secteur bancaire soit satisfait de recevoir des créances sur le gouvernement, même sans contrainte explicite. En exigeant que les impôts soient réglés en passifs de la Banque d’Angleterre, le gouvernement crée également une demande de réserves et de billets, garantissant ainsi qu’ils fonctionnent comme des actifs monétaires sterling.

Les impôts permettent donc au gouvernement britannique de dépenser, mais ils ne le rendent pas possible de manière mécanique comme cela est généralement impliqué par le discours politique. Au contraire, la créance garantie sur les ressources nationales que la perception des impôts procure engendre la solvabilité qui permet au gouvernement britannique de s’appuyer sur le système monétaire à ses propres fins, s’il le souhaite. Cette notion est consacrée par la loi avec la disposition selon laquelle les dépenses à partir du Fonds consolidé sont imputées « sur le compte du Trésor à la Banque d’Angleterre (ou sur son solde croissant) »29, établissant ainsi un lien explicite entre les dépenses actuelles et les recettes fiscales futures. Cela n’implique pas une dépendance mécanique 1:1 entre les dépenses et la perception de l’impôt sur une période donnée.30 Mais plutôt que la perception de l’impôt confère une solvabilité inégalée aux passifs du gouvernement britannique, ce qui les rend précieux pour le secteur privé à détenir et à épargner en net.

Les impôts jouent également un rôle important en libérant les ressources humaines dans l’économie, ainsi que le capital physique ou les ressources naturelles qu’ils utiliseraient autrement, qui peuvent ensuite soutenir les dépenses publiques non inflationnistes. Ainsi, la perception de l’impôt sur les formes d’emploi à forte intensité de carbone, par exemple, pourrait libérer des capacités pour soutenir les investissements dans les énergies renouvelables où des compétences et des savoir-faire similaires peuvent être nécessaires pour soutenir la transition vers une économie zéro carbone.

Globalement, ces informations appuient la description néo-chartaliste et la compréhension du financement public moderne. Le Trésor de Sa Majesté dépense par la création de monnaie et non à partir de fonds préexistants, et il le fait de manière autonome auprès de la Banque d’Angleterre, qui est légalement tenue de soutenir les dépenses sanctionnées par le Parlement. Mais, tandis que la position néo-chartaliste existante souligne souvent la nécessité d’une accommodation de la banque centrale des dépenses publiques par le biais d’actions sur le marché monétaire qui contournent les contraintes auto-imposées dans le processus de financement (Tymoigne 2014 ; Pantelopoulos et Watts 2021), dans le cas britannique, il existe un système fonctionnant correctement dans lequel le gouvernement finance directement ses propres dépenses sans avoir besoin d’une activité d’accommodation ou de contournement de ses propres règles.

6. Conclusion

On affirme souvent que le gouvernement britannique n’a aucun pouvoir de création monétaire et doit obtenir des financements auprès des contribuables ou des prêteurs ; exprimé dans le langage politique actuel : « Il n’y a pas d’arbre à argent magique. »31 Dans cet article, nous avons montré que cette théorie ne correspond pas à la réalité institutionnelle au Royaume-Uni. En fait, l’agent fiscal du Royaume-Uni, le Trésor de Sa Majesté, est fondamental pour le système monétaire sterling, y compris la création et l’émission d’instruments monétaires et de garanties qui sous-tendent l’ensemble du cadre monétaire public-privé.

Au cœur du système financier britannique se trouve le Fonds consolidé. Ce fonds offre au gouvernement britannique un crédit souverain que le Trésor de Sa Majesté, avec l’autorisation du Parlement, peut puiser, soutenu uniquement par la capacité de percevoir des impôts à l’avenir. Lorsque des dépenses sont engagées, les crédits du Trésor sont alloués par le Government Banking Service aux ministères et échangés, à la demande, à un taux de change fixe sur le bilan de la Banque d’Angleterre en tant que dépôts publics sterling. Cela permet aux ministères de dépenser dans le secteur privé, créant ainsi des dépôts sterling supplémentaires sur les comptes bancaires commerciaux des bénéficiaires. Le processus est légalement mandaté et ne peut pas être remis en question par la Banque d’Angleterre, aucun autre ministère ni aucune entité privée.

La principale fonction économique de l’émission de dettes publiques, dans le contexte du régime de « plancher » de gestion des réserves que la Banque d’Angleterre applique actuellement, est de soutenir le désir de la banque et du secteur financier non bancaire de détenir une réserve de valeur sûre et une source de garantie. Toutefois, les achats de titres d’État par la Banque d’Angleterre ramènent les obligations sur un bilan du secteur public et neutralisent donc en partie cette fonction. Cette incohérence entre le Debt Management Office et la Banque d’Angleterre en termes de dynamique de la dette publique suggère que le système monétaire britannique pourrait être simplifié. Les arrangements actuels soulèvent des questions concernant l’efficacité économique de ces opérations étant donné l’implication d’intermédiaires financiers (les revendeurs primaires, principalement les banques commerciales et d’investissement), qui tirent profit de la gestion des transactions d’émission et de la création de marché pour l’ensemble du secteur financier.