par

Robert Cauneau

17 décembre 2025

Introduction – Comprendre une trajectoire plutôt que désigner des coupables

Depuis le milieu des années 1970, la dette publique française suit une ascension quasi continue. Cette régularité a ancré dans le débat public un réflexe pavlovien : si la dette augmente, c’est que l’État est dépensier ou mal géré. Le déficit est ainsi devenu l’expression d’une faute morale dont il faudrait s’affranchir par la volonté.

Pourtant, ce récit résiste mal à l’épreuve des faits. Si le déficit était une variable librement pilotée, on observerait des trajectoires budgétaires proactives, indépendantes des crises. Or, l’histoire montre l’inverse. L’objectif de cet article est de dépasser la vision morale pour comprendre la mécanique réelle : le déficit est-il réellement « choisi », ou est-il pour l’essentiel « subi » ?

Pour répondre, nous nous appuyons exclusivement sur des grandeurs observables (croissance, chômage, épargne privée), loin des modèles théoriques opaques. L’examen de ces données révèle une réalité bien différente : le déficit public n’est pas un levier discrétionnaire, mais une variable d’ajustement, étroitement dictée par le cycle économique et le comportement d’épargne du secteur privé.

La dette publique, cumul des déficits publics passés, loin d’être une dérive incontrôlée, apparaît alors comme la trace comptable de déséquilibres macroéconomiques profonds. C’est cette lecture factuelle que nous proposons, car persister à traiter les déficits comme de simples choix de gestion empêche de comprendre leur nature, et donc d’y répondre intelligemment.

I – Le déficit public : une variable subie, non pilotée

Cette section répond à une question décisive : le déficit est-il piloté par l’État ou est-il le reflet mécanique de la conjoncture ?

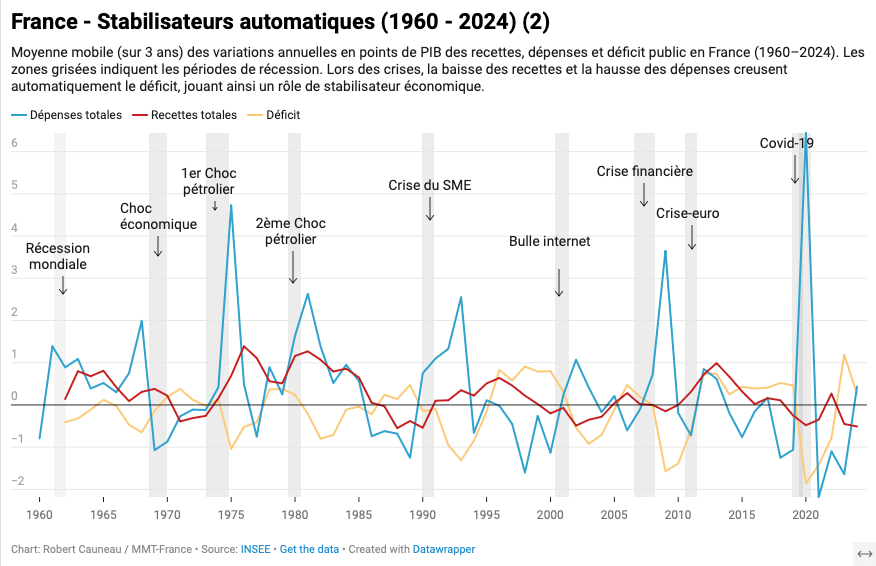

Si le déficit relevait d’un choix politique, il devrait être proactif et précéder les crises. Or, l’analyse des données montre l’inverse. Il existe une corrélation robuste et systématique : le déficit se creuse mécaniquement dès que la croissance ralentit (chocs pétroliers, 2008, 2020) et ne se résorbe que lorsque l’activité redémarre.

Ce constat confirme que le déficit est une variable endogène. Il n’est pas décidé, il résulte des stabilisateurs automatiques : lorsque l’activité baisse, les recettes fiscales (TVA, IS, cotisations) chutent, tandis que les dépenses sociales augmentent. À politique inchangée, le solde se dégrade donc « tout seul » pour amortir le choc économique.

Graphique n° 1 – Les Stabilisateurs automatiques

Il est crucial de ne pas inverser la causalité. La corrélation entre déficit et faible croissance ne signifie pas que le premier cause la seconde, mais qu’il y réagit. Reprocher au déficit de monter en crise revient à reprocher au thermomètre d’indiquer la fièvre. Les données sont formelles : le retournement économique précède toujours la dégradation des comptes.

Ainsi, la hausse de la dette depuis 1975 ne signale pas un laxisme persistant, mais un environnement où la croissance est structurellement insuffisante pour résorber ces déficits de stabilisation. Le déficit est subi, non recherché.

II – Dépenses sociales : entre amortisseur de crise et choix de société

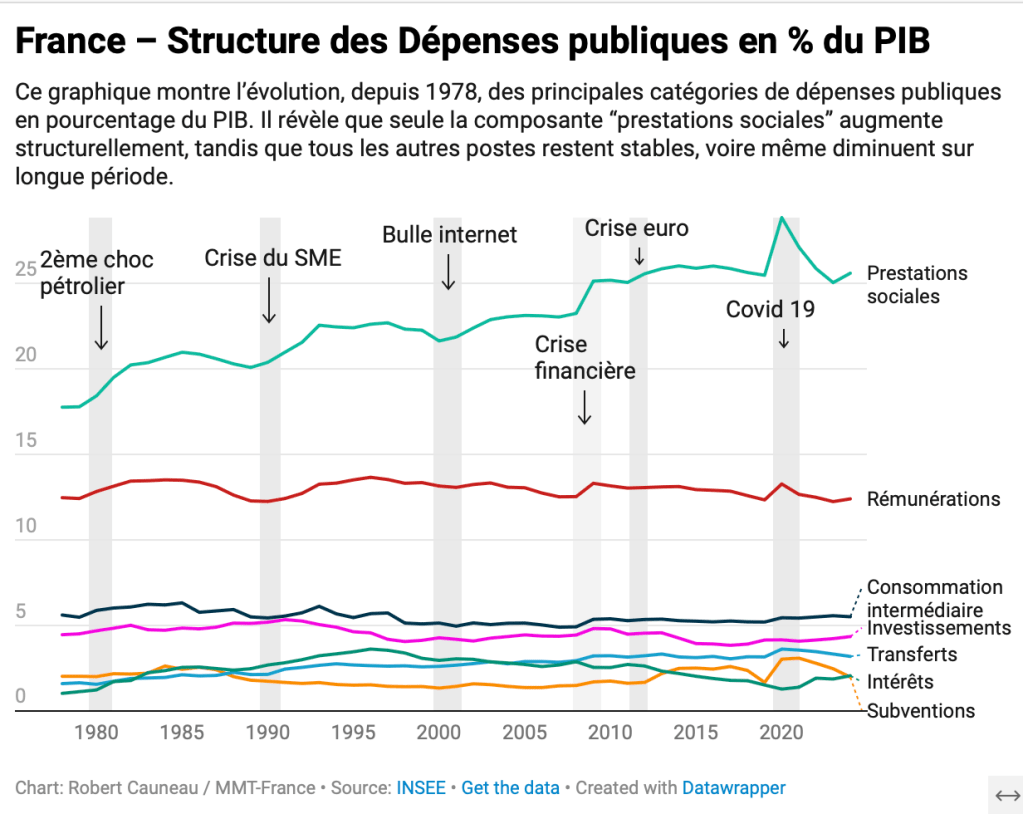

L’analyse de la structure des dépenses publiques révèle un fait majeur : comme le montre le graphique n°1, sur la période 1980 à 2024, seule la composante des prestations sociales augmente durablement. Les autres postes (rémunérations, consommation intermédiaire, investissement, etc.) restent globalement stables rapportés au PIB. Assimiler cette hausse à du « laxisme » est une erreur d’analyse.

Graphique n° 2 – Structure des Dépenses publiques en % du PIB

Cette progression s’explique par la convergence de trois facteurs :

- L’effet mécanique des crises : Les stabilisateurs automatiques jouent à plein. En période de ralentissement, le chômage augmente, gonflant les dépenses d’indemnisation sans qu’aucune décision budgétaire nouvelle ne soit nécessaire. La Direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES) reconnaît elle-même que « les crises sont les causes principales des déficits des comptes de la protection sociale des dernières décennies ».1

- La démographie : Le vieillissement de la population et le départ des baby-boomers accroissent les besoins en santé et en retraite. Ce sont des évolutions structurelles prévisibles, non des dérapages de gestion.

- Les choix politiques : Même les décisions d’extension (âge de départ, couverture santé) répondent souvent à une pression macroéconomique impérieuse : celle de soutenir la demande des ménages ou de réguler le marché du travail quand le secteur privé ne suffit plus. Ces dépenses ne sont pas des « cadeaux », mais des piliers indispensables à la stabilité sociale et économique.

Reconnaître que les dépenses sociales sont structurellement plus élevées ne contredit pas le caractère endogène du déficit. Au contraire, cela le confirme : la protection sociale agit comme l’amortisseur ultime des déséquilibres du capitalisme moderne. Le problème n’est pas la dépense en soi, mais l’incapacité du cadre macroéconomique actuel, et notamment du niveau d’emploi, à la financer. C’est ce lien central entre chômage et déficit que nous allons à présent examiner.

III – Le chômage, véritable moteur du déficit

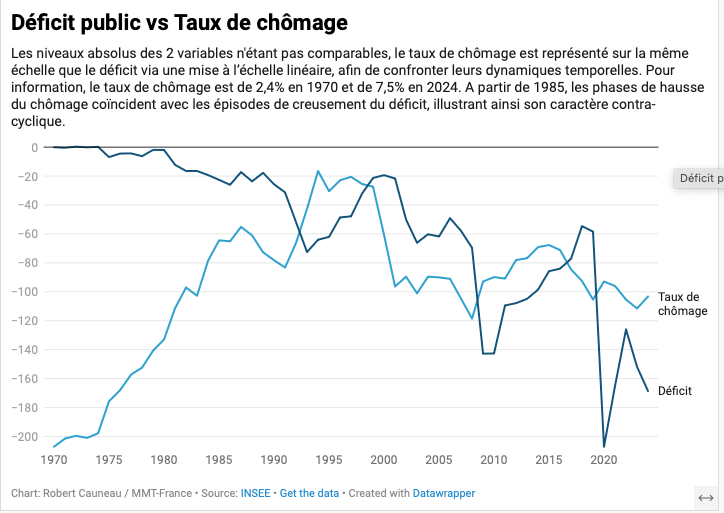

Si le déficit suit le cycle économique, le chômage en est le vecteur principal. L’analyse temporelle est formelle : depuis 1985, la hausse du chômage précède quasi systématiquement la dégradation du solde public.

Cette antériorité inverse la causalité habituelle. Ce n’est pas le déficit qui dérègle l’économie, c’est la dégradation de l’emploi qui creuse le déficit. Le mécanisme est purement comptable : plus de chômeurs signifie moins de cotisations (recettes) et plus d’allocations (dépenses). Le déficit se forme « tout seul », sans décision politique active.

Le tournant du milieu des années 1980 est ici crucial. À cette époque, le lien chômage/déficit se rigidifie. Cela correspond à l’abandon de l’objectif de plein-emploi au profit de la lutte contre l’inflation et de la désindexation des salaires. Le chômage devient une variable d’ajustement structurelle, utilisée pour modérer les salaires et casser l’inflation.

Graphique n°3 – Déficit public vs taux de chômage

Dès lors, le rôle du déficit change : il ne sert plus à éliminer le chômage, mais à en amortir le coût social. Le « décollage » de la dette n’est donc pas la preuve d’un laxisme budgétaire, mais le résidu comptable d’un système qui accepte un sous-emploi durable.

C’est ici que l’analyse rejoint la Théorie Monétaire Moderne (MMT) : un chômage persistant est le symptôme d’un déficit public insuffisant pour absorber l’épargne du secteur privé. Paradoxalement, nous avons des déficits récurrents précisément parce qu’ils ne sont pas calibrés pour atteindre le plein emploi. Le déficit n’est pas une « folie dépensière », mais le prix comptable de notre renoncement au plein-emploi.

IV – Un changement de régime, pas du laxisme

Si la section précédente a montré le lien mécanique entre chômage et déficit, il reste à comprendre pourquoi le chômage s’est installé durablement à des niveaux si élevés. Ce n’est pas un accident, mais le résultat d’un changement de régime historique.

On attribue souvent l’explosion de la dette à une « rupture » de discipline au début des années 1980. Cette thèse du laxisme est séduisante, mais fausse. Les données montrent qu’il ne s’agit pas d’un changement de comportement budgétaire, mais d’une mutation profonde du régime macroéconomique.

Le basculement des années 80 : des prix vers l’emploi

Avant 1980, les chocs économiques étaient absorbés par l’inflation (ajustement par les prix) pour préserver l’emploi. Dès la fin des années 70, la priorité absolue donnée à la lutte contre l’inflation a inversé la logique. L’ajustement ne se fait plus par les prix, mais par les quantités, c’est-à-dire par le chômage, qui devient une variable structurelle utilisée pour modérer les salaires et casser l’inflation (voir le graphique n° 3).

Le déficit comme résidu du sous-emploi

Dans ce nouveau cadre, le statut du déficit change radicalement. Il n’est plus un outil de pilotage, mais le résidu comptable d’un système acceptant un sous-emploi durable. Une masse salariale déprimée et une croissance faible érodent les recettes, tandis que les dépenses sociales augmentent mécaniquement. Le déficit devient structurel non parce que l’État « dépense sans compter », mais parce que l’économie ne génère plus spontanément le plein-emploi.

Ceci explique l’échec des politiques de rigueur depuis trente ans : elles s’attaquent au symptôme (le déficit) sans remettre en cause le régime qui le produit (le sous-emploi). Tant que le chômage sert de variable d’ajustement, le déficit public jouera mécaniquement son rôle d’amortisseur par défaut.

Ce constat nous conduit à la contrainte ultime de cette dynamique : le comportement d’épargne du secteur privé, que nous examinons dans la section suivante.

V – Déficit public et épargne privée : quand les entreprises cessent d’investir

Pour comprendre la mécanique du déficit, il faut d’abord rappeler une règle d’or de la comptabilité nationale : l’économie est un circuit fermé dont la somme des soldes est toujours égale à zéro. Pour qu’un agent puisse dépenser moins qu’il ne gagne (épargner), un autre doit nécessairement dépenser plus qu’il ne gagne (s’endetter).

L’identité comptable est donc formelle : le déficit public n’est pas une fuite, c’est l’exact reflet (au centime près) de l’épargne nette du secteur privé et du reste du monde. Mais pour comprendre l’explosion de la dette, il faut regarder qui épargne.

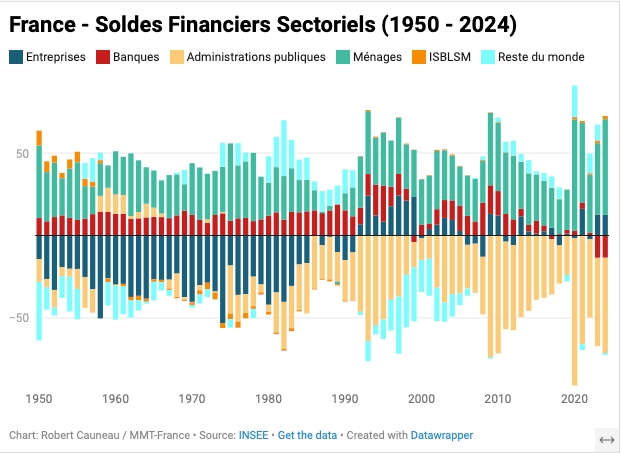

L’analyse des soldes sectoriels révèle une mutation majeure dans les années 1980.

- Avant : Les entreprises étaient structurellement déficitaires (elles empruntaient pour investir), compensant l’épargne des ménages.

- Après : Les entreprises sont devenues des agents à capacité de financement. Dans un contexte de croissance molle et de financiarisation, elles privilégient désormais les marges et les dividendes au détriment de l’investissement productif.

Graphique n°4 – Les soldes sectoriels

Une conséquence arithmétique inévitable

Ce retournement crée une contrainte mécanique. Lorsque les ménages et les entreprises cherchent simultanément à épargner, un autre acteur doit nécessairement être en déficit pour que le système tienne. En devise nationale, et compte tenu du déficit commercial qui draine aussi des capitaux, ce rôle d’absorbeur incombe par construction comptable à l’État.

Le déficit public structurel n’est donc pas une dérive de gestion, mais le miroir d’un capitalisme où le secteur privé n’investit plus assez. L’État ne creuse pas son déficit par choix, mais par nécessité, pour compenser l’excès d’épargne d’un secteur productif qui manque de débouchés et préfère l’accumulation financière à l’investissement réel.

VI – Le piège de la croissance nominale faible

Ce basculement du secteur privé vers l’épargne, décrit dans la section précédente, a une double conséquence. Non seulement il force comptablement l’État à compenser, mais en freinant l’investissement et les salaires, il étouffe la dynamique des prix et de l’activité. C’est ici que le piège se referme sur les finances publiques.

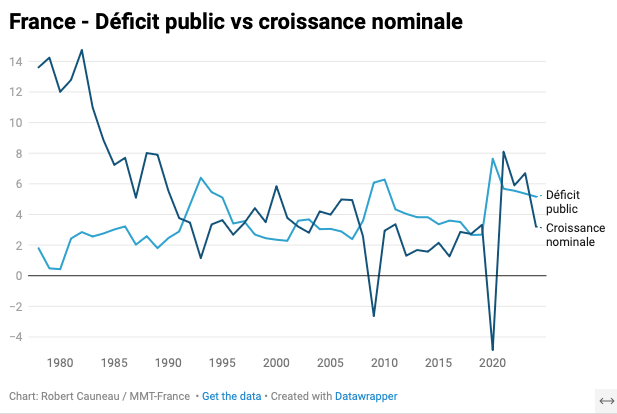

Pourquoi les déficits persistent-ils, même lorsque l’économie sort de la récession ? La réponse tient à une variable trop souvent négligée : la croissance nominale (croissance réelle + inflation).

Le moteur des recettes est grippé

Les finances publiques ne s’adossent pas à une économie abstraite, mais à des flux monétaires concrets (salaires, TVA, bénéfices). C’est la croissance nominale qui remplit les caisses de l’État. Or, depuis les années 1980 et le tournant de la rigueur monétaire, la France a cassé l’inflation. Nous sommes passés d’un régime à forte dynamique nominale (les Trente Glorieuses) à un régime atone.

Graphique n°5 – Déficit public vs croissance nominale

L’impasse de la rigueur

Ce manque de dynamisme nominal explique un paradoxe apparent : la coexistence d’efforts budgétaires constants et de déficits persistants. Dans un environnement de faible croissance nominale, les recettes naturelles sont insuffisantes. Chercher à combler le trou par la seule baisse des dépenses devient contre-productif : cela pèse sur l’activité, fragilise l’emploi et réduit in fine l’assiette fiscale.

Le déficit persistant n’est donc pas la preuve d’un laxisme, mais le symptôme d’une économie en manque de carburant nominal.

Vouloir piloter l’économie en ciblant un pourcentage de déficit est une erreur de catégorie. Le solde public est une résultante, pas un levier. En faire l’objectif prioritaire dans un contexte de faible inflation conduit mécaniquement à des politiques d’austérité inefficaces.

Il reste une dernière accusation à examiner : ce déficit, qu’il soit subi ou non, finit-il par peser sur la croissance économique ? C’est l’objet de la section suivante.

VII – Quand la règle budgétaire transforme la solution en problème

Un paradoxe central apparaît : alors que le déficit est une variable endogène (dépendante de la croissance et de l’emploi), les politiques publiques persistent à le traiter comme une variable pilotable. Comme le souligne l’économiste Andrea Terzi2, ce ne sont pas les déficits qui posent problème, ce sont les règles qui prétendent les contrôler.

Naturellement contracyclique, institutionnellement procyclique

Dans son fonctionnement naturel, le déficit agit comme un amortisseur : il se creuse en crise pour absorber le choc et se réduit en reprise. Mais fixer un objectif chiffré ex ante (comme les 3 %) brise cette mécanique. Terzi résume parfaitement l’impasse, considérant que le déficit est contracyclique par nature, mais il devient procyclique par règle.

Pour respecter une cible arbitraire en période de ralentissement, l’État est contraint de couper les dépenses ou d’augmenter les impôts au pire moment. Au lieu de stabiliser l’économie, la règle budgétaire aggrave la récession.

L’erreur de pilotage européenne

Ce biais est au cœur de l’Union monétaire. En érigeant le solde nominal en objectif politique unique pour des pays aux cycles économiques différents, on le déconnecte de la réalité économique (chômage, investissement).

Critiquer ces règles ne revient pas à plaider pour un déficit « sans limite », mais pour un déficit adéquat. Un solde de -4 % peut être insuffisant en période de sous-emploi massif, là où -1 % serait excessif en période de surchauffe.

Ainsi, tant que le déficit sera traité comme un objectif à atteindre plutôt que comme un indicateur de l’état de l’économie, il sera perçu comme un problème. La hausse de la dette est donc aussi le résultat d’un cadre institutionnel qui empêche le déficit de jouer son rôle naturel de stabilisateur.

VIII – Le déficit public freine-t-il la croissance ?

Un argument omniprésent sature le débat public : les déficits d’hier seraient les freins à la croissance de demain. Cette idée intuitive repose pourtant sur une confusion majeure entre corrélation conjoncturelle et causalité structurelle.

Le piège de la causalité inversée

À court terme, on observe effectivement que le déficit se creuse quand la croissance ralentit. Mais lire cette corrélation à l’envers est une erreur. Le déficit est réactif : la croissance ralentit d’abord, faisant chuter les recettes et monter les dépenses sociales. Accuser le déficit de provoquer le ralentissement revient à inverser la chaîne des causes.

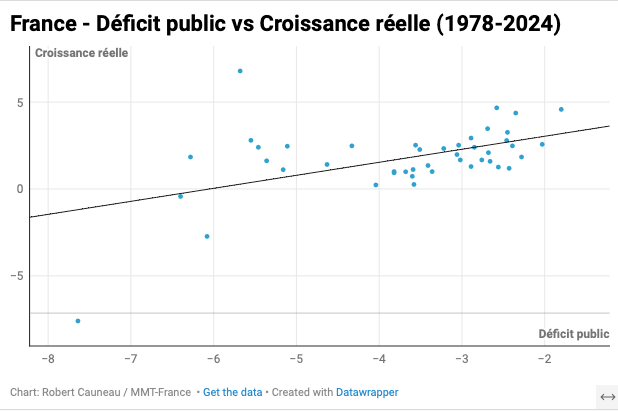

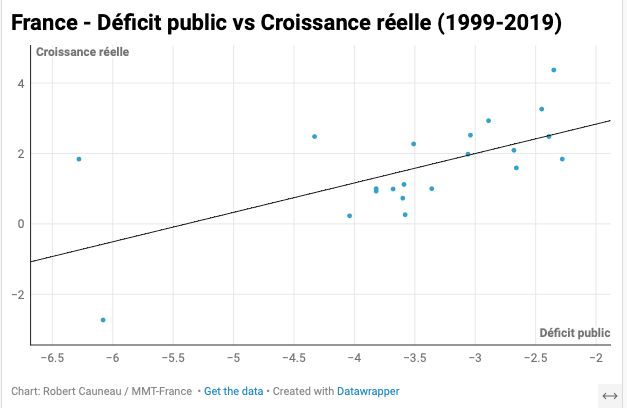

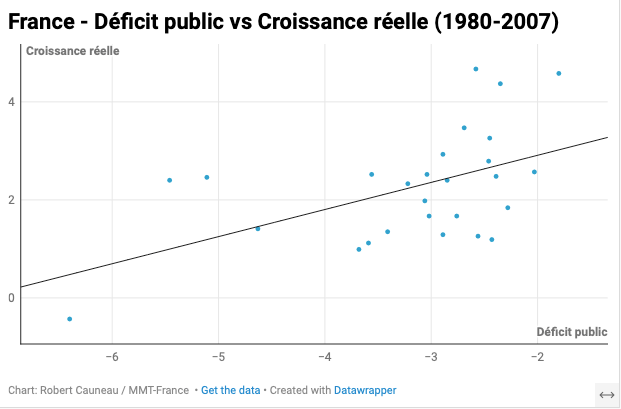

L’épreuve des faits (1978-2024)

Pour trancher, il faut observer le moyen-long terme. Les graphiques confrontant déficit et croissance réelle sont sans appel :

- Sur l’ensemble de la période 1978-2024, aucune relation négative n’apparaît. La tendance est même légèrement positive.

- Le constat reste identique par sous-périodes (1980-2007 et 1999-2019 sous l’ère euro). Des déficits élevés ont coexisté avec une croissance soutenue, tout comme la rigueur a souvent accompagné la stagnation.

Graphique n°6 – Déficit public vs croissance réelle (1978-2024)

Graphique n°7 – Déficit public vs croissance réelle (1999-2019)

Graphique n°8 – Déficit public vs croissance réelle (1980-2007)

Le mécanisme macroéconomique

Ce résultat s’explique aisément : le déficit n’est pas une fuite de ressources, c’est une injection nette de revenus dans le secteur privé. Tant que l’économie dispose de capacités inutilisées (chômage, sous-investissement), cette injection soutient la demande et l’épargne privée, sans évincer l’investissement privé ni créer d’inflation.

L’idée que le déficit freine mécaniquement l’activité ne résiste donc pas à l’analyse des données. Le déficit est une réponse aux déséquilibres, non leur cause. Chercher à le réduire à tout prix, c’est s’attaquer au symptôme plutôt qu’à la maladie.

IX – Une lecture monétaire : la dette comme résultat, non comme choix

Les constats précédents imposent une rupture avec le cadre habituel : la dette publique n’est pas un fardeau autonome, elle est une écriture comptable. Comme le formalise la Théorie Monétaire Moderne (MMT), le déficit de l’État crée, à l’euro près, les actifs financiers nets du secteur privé.

Que ces actifs soient détenus sous forme de liquidités (monnaie) ou, comme l’imposent les règles actuelles, transformés en obligations d’État (dette), cela ne change rien à leur nature comptable. Ce que l’on appelle « dette publique » est donc, fondamentalement, la richesse financière nette du secteur privé qui n’a pas encore été utilisée pour payer des impôts.

Le renversement de la causalité

Dès lors, le déficit n’est pas une variable discrétionnaire que l’on fixe ex ante. Il est la résultante des comportements du secteur privé. Si les ménages et les entreprises désirent épargner (ne pas tout dépenser), l’État doit être en déficit pour maintenir l’activité.

Les déficits persistants depuis 1970 ne traduisent donc pas un « excès de dépenses », mais une dépense nette insuffisante pour atteindre le plein emploi face à un fort désir d’épargne privée.

L’erreur des règles rigides

C’est pourquoi les règles budgétaires (comme les 3 %) sont contre-productives. Elles inversent la logique en forçant l’économie réelle à s’adapter à des cibles comptables arbitraires, transformant un résultat macroéconomique en contrainte politique, au prix d’un chômage durable.

Quant aux intérêts de la dette, ils constituent un revenu pour le secteur privé. Ils posent une question de répartition (qui les reçoit ?), mais ne sont pas un frein macroéconomique tant que les ressources réelles sont disponibles.

Ainsi, la dette publique ne doit plus être vue comme une anomalie à corriger, mais comme l’enregistrement comptable fidèle d’un régime caractérisé par une demande privée insuffisante et une tolérance au sous-emploi. Vouloir réduire la dette sans traiter ces causes réelles est une impasse.

Conclusion – Repenser la dette pour sortir de l’impasse

L’examen de la trajectoire des finances publiques depuis 1975 impose un constat sans appel : l’augmentation continue de la dette n’est que l’accumulation mécanique de déficits qui n’ont pas été choisis, mais subis.

Les données le prouvent : le déficit public ne résulte pas d’un relâchement de la discipline, mais réagit aux chocs, au chômage et au besoin d’épargne du secteur privé. Dès lors, la dette publique n’est pas une dérive de gestion, mais l’enregistrement comptable inévitable d’un cadre économique contraint.

Ceci explique l’échec des politiques d’austérité. En s’attaquant au solde public comme à un choix isolé, elles ignorent les mécanismes qui le génèrent : croissance nominale faible et sous-emploi persistant. Le déficit réapparaît inévitablement, car les causes structurelles demeurent inchangées.

L’erreur fondamentale réside dans la confusion entre dette publique et dette privée. Dans une économie monétaire moderne, la dette de l’État est la richesse financière nette du secteur privé. Elle n’est pas un fardeau à rembourser avant la faillite, mais la trace comptable nécessaire des choix macroéconomiques passés.

Dès lors, la question n’est plus « comment faire baisser la dette ? », mais « quel régime économique voulons-nous ? ». Un système tolérant le sous-emploi produit mécaniquement des déficits récurrents. À l’inverse, comme le suggère la MMT, utiliser le déficit pour viser le plein emploi et la stabilité réelle (plutôt que des ratios financiers arbitraires) est la seule voie pour rendre la trajectoire soutenable.

Le déficit et la dette publics sont des indicateurs, pas une faute. Sortir de l’impasse actuelle suppose moins de « rigueur » comptable que de lucidité économique.

Notes

- Voir cet article de la DREES : https://drees.solidarites-sante.gouv.fr/sites/default/files/2022-12/CPS2022-Fiche%2003%20-%20La%20protection%20sociale%20depuis%201959.pdf

- Voir cet article de Andrea Terzi : https://mmt-france.org/2022/04/04/relier-les-points-la-dette-lepargne-et-la-necessite-dune-politique-budgetaire-de-croissance/