Andrea Terzi

Franklin University Switzerland

Juillet 2016

Traduction de l’article paru à Privatedebtproject par Robert Cauneau – MMT France

Résumé

Andrea Terzi soutient que les déficits budgétaires devraient être considérés comme un complément au secteur privé plutôt que comme un indicateur de la taille de l’État.

À deux reprises au cours de la seconde moitié du vingtième siècle, alors que l’économie était robuste, les économistes ont parlé avec optimisme de l’apprivoisement et même de la « mort du cycle économique », convaincus que les progrès de la macroéconomie avaient atteint un point de perfection. Pourtant, à chaque fois, l’économie a traversé de graves turbulences et les politiques qui semblaient avoir « résolu le problème » se sont révélées inadaptées aux défis posés par des réalités inattendues. Dans les années 1970, la « synthèse néoclassique », qui misait sur les prévisions et les « réglages fins » macroéconomiques, a succombé à la stagflation et une nouvelle théorie, le paradigme monétariste, s’est imposée. Dans les années 1990, les monétaristes et leurs descendants – le modèle des anticipations rationnelles et le nouveau modèle keynésien – s’étaient convaincus, ainsi que les responsables politiques, qu’ils pouvaient stabiliser l’économie pour de bon et qu’une intervention politique allant au-delà des ajustements des taux d’intérêt et des cibles d’inflation n’était plus nécessaire. La crise financière de 2007-2008 et la « grande récession » qui a suivi auraient dû être un signal d’alarme indiquant que, tout comme dans les années 1970, l’instabilité n’avait pas disparu et qu’un nouveau paradigme pour gérer l’économie était nécessaire.

Pourtant, à ce jour, l’orthodoxie continue de dominer le débat politique aux États-Unis et en Europe, façonnant des réponses politiques inadéquates au principal problème du capitalisme contemporain : la persistance du surendettement privé et son impact sur la croissance à court et à long terme. Cependant, plutôt que d’examiner ces questions, les pays de l’OCDE – l’Europe en particulier – et de nombreux marchés émergents ont continué à adopter un cadre dans lequel les banques centrales fixant le « prix » de la monnaie, ou la quantité de la « base monétaire », sont les seules à pouvoir agir. En conséquence, les banquiers centraux du monde entier ont lancé une série de programmes de stabilisation ad hoc, motivés par des extensions du paradigme monétariste/néo-keynésien, qui, de toute évidence, ne font pas grand-chose pour remédier aux conséquences de la crise financière.

Un élément essentiel pour construire un cadre politique plus efficace afin de comprendre notre malaise actuel lié à la dette privée est une meilleure appréciation des conséquences macroéconomiques de la dette. Cependant, le paradigme économique dominant a ignoré l’importance des niveaux d’endettement privé pour la croissance et la stabilité à long terme de l’économie. Et il a propagé une image inexacte de la relation entre la dette privée et la position budgétaire de l’État. Plutôt que de comprendre comment la dette publique peut valider l’épargne privée et stimuler l’investissement privé, le cadre monétariste/néo-keynésien a confondu l’expansion budgétaire avec l’expansion de la taille du secteur public. Cela a limité les options des décideurs politiques et mis l’OCDE, ainsi que de nombreuses économies émergentes, sur la voie de la stagnation économique.

Dans cet article, je passerai en revue les hypothèses des décideurs politiques aux États-Unis et en Europe, j’exposerai les lacunes de leurs politiques et je proposerai des mesures pour parvenir à des options politiques plus saines fondées sur la politique budgétaire. Les preuves de ce qu’il faut faire nous sautent aux yeux et la profession économique doit commencer à faire le lien entre la dette publique, la dette privée et l’épargne personnelle. Une perspective axée sur la dette nous permet de briser les restes de l’orthodoxie monétariste, y compris les récents appels au financement monétaire direct, ou « monnaie hélicoptère », et de construire un argument en faveur du déploiement efficace de la politique budgétaire.

La dette privée et les limites de l’action des banques centrales

La Grande Récession a offert une grande « expérience naturelle » pour tester la théorie selon laquelle l’action de la banque centrale est l’outil le plus efficace pour orienter l’économie sur sa trajectoire à long terme. Selon cette opinion majoritaire, la manipulation des taux d’intérêt est le levier le plus efficace pour optimiser les résultats macroéconomiques. Cela se fait en fixant les taux directeurs en réponse aux pressions inflationnistes attendues, à condition que les banquiers centraux agissent indépendamment des préférences » à courte vue » des États.

Cette stratégie très louable n’a pas empêché l’effondrement financier, bancaire et économique de 2008, et pourtant, malgré cet échec, les banques centrales sont restées au centre de la gouvernance macroéconomique. Lorsqu’il est apparu clairement qu’elles devaient faire face à de nouvelles conditions, les banques centrales ont déployé une série de mesures exceptionnelles qui sont néanmoins conformes au paradigme politique d’avant la crise. Les politiques non conventionnelles telles que l’expansion des bilans ou les taux d’intérêt négatifs n’ont pas marqué de rupture fondamentale avec le cadre dominant de la politique monétaire, car elles continuent de viser les objectifs traditionnels : abaisser les taux d’intérêt sur l’ensemble de la courbe des rendements, augmenter les anticipations d’inflation, stimuler l’offre de crédit et inciter le secteur privé à emprunter pour dépenser.

Loin d’offrir une nouvelle approche, les mesures monétaires « non conventionnelles » reposent sur l’hypothèse que l’économie a besoin de doses plus importantes du même vieux médicament. Si les taux d’intérêt ne sont pas assez bas, ils peuvent être fixés à zéro, voire en dessous de zéro ; si des taux directeurs bas ne suffisent pas, les banques centrales peuvent acheter des actifs et élargir leurs bilans pour émettre davantage de monnaie ; si l’inflation est trop faible, les banques centrales peuvent même envisager de relever leurs objectifs d’inflation.

Ces politiques sont vouées à l’échec. Un nombre croissant de commentateurs ont montré que la crise financière américaine était le résultat d’un système financier devenu très vulnérable en raison d’une augmentation croissante et finalement insoutenable de l’effet de levier privé. Et pourtant, la politique monétaire qui a suivi visait en fin de compte à restaurer la croissance par une expansion induite par le crédit, en augmentant le nombre de prêts bancaires. En cherchant à favoriser la croissance de la dette privée à un moment où les agents privés réduisent leurs bilans dans le but d’alléger leurs dettes, les banques centrales « poussent sur une corde ».

Comme on pouvait s’y attendre, huit années de taux d’intérêt bas sans précédent et un flot inégalé de liquidités générées par les programmes d’achat d’actifs des banques centrales ont donné lieu à une croissance décevante des prêts bancaires aux États-Unis et à des résultats encore plus anémiques en Europe. Pourtant, la conviction que la politique monétaire doit être le principal moteur des interventions économiques n’a guère été remise en cause, au point que les différences de performances économiques entre l’Europe et les États-Unis sont souvent expliquées sur la base de différences dans la mise en œuvre de la politique monétaire (choix des outils, calendrier, volonté d’agir), tout en ignorant la pertinence des divergences de politique budgétaire entre les deux régions.

Deux voies pour la reprise : La différence que peut faire la politique budgétaire

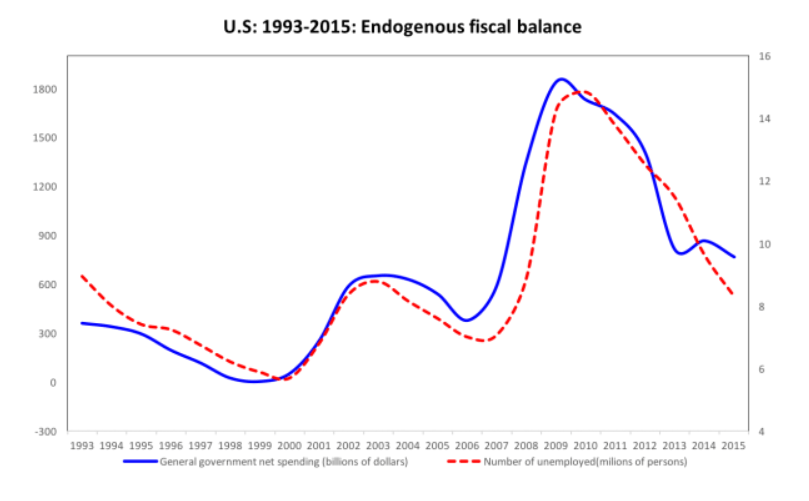

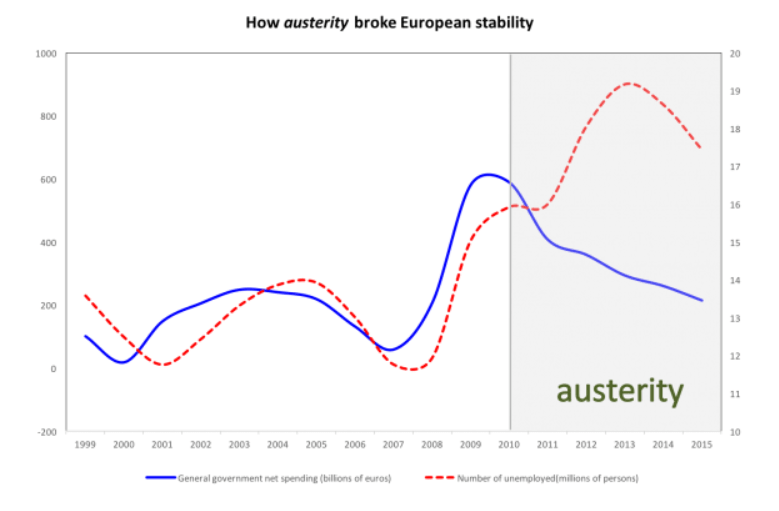

L’importance de la politique budgétaire en tant que facteur décisif de la reprise économique après une crise due à l’endettement apparaît clairement si l’on compare les expériences des États-Unis et de l’Europe après 2008. Si l’économie américaine s’est lentement remise de la chute libre de 2008-2009, sa croissance a été considérablement plus rapide que celle de la zone euro (ZE), qui est rapidement entrée dans une deuxième récession à double creux. Entre 2008 et 2014, la croissance annuelle moyenne de la zone euro a été de 0,25 %, contre 1,4 % pour les États-Unis. Les revenus réels douloureusement bas de l’Europe et le chômage régional élevé, en particulier chez les jeunes, ont créé un terreau fertile pour le ressentiment envers les gouvernements nationaux et le scepticisme à l’égard de l’euro et de l’intégration européenne en général. Un fait qui est devenu évident même pour l’observateur le plus sceptique avec le vote de la Grande-Bretagne pour quitter l’UE.

Un certain nombre de commentateurs ont attribué les meilleurs résultats de l’économie américaine en matière de croissance à l’approche prétendument plus agressive de la Fed par rapport à celle de la BCE. Pourtant, ces mêmes commentateurs ignorent les différences plus importantes entre les positions budgétaires des deux régions. Après 2008, le déficit public américain (fédéral, étatique et local) a atteint 12,6 % et est resté supérieur à 8 % pendant cinq années consécutives, tandis que le déficit budgétaire global de la zone euro (tous gouvernements nationaux confondus) n’a dépassé le seuil politique de 3 % que pendant quatre années et n’a jamais dépassé 6,3 %.

Les graphiques 1 et 2 montrent la différence entre les approches budgétaires des États-Unis et de la zone euro. Alors qu’aux États-Unis, les déficits budgétaires étaient de facto autorisés pour faire face à la récession, la discipline budgétaire est devenue une priorité absolue en Europe en 2010, lorsque la récession a fait passer les ratios déficit/PIB de tous les pays de la zone euro (à l’exception du Luxembourg et de la Finlande) au-dessus du seuil de 3 %. Les mesures d' »austérité » qui ont suivi (consistant en des réductions de dépenses et des hausses d’impôts) ont commencé à avoir un effet procyclique, aggravant la récession dans la ZE. Alors que la valeur absolue du déficit public global diminuait, le chômage augmentait de façon spectaculaire.

Graphique 1

Graphique 2

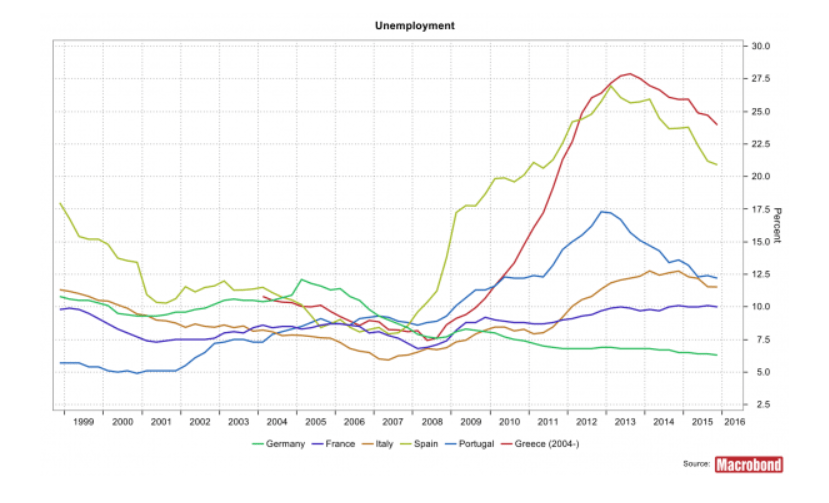

Comme le montre le graphique 3, la récession, et la déflation due à l’austérité qui a suivi, ont exacerbé les différences entre les régions de la ZE. L’effet de l’austérité a été exacerbé par une interprétation des interdictions du traité concernant le financement monétaire qui empêchait la Banque centrale européenne (BCE) d’acheter des dettes nationales. Au cœur de la crise, cette pratique a sérieusement entravé la monnaie unique, car la BCE n’était plus en mesure de maintenir un taux d’intérêt commun dans toute la ZE.

Graphique 3

En 2012, lorsqu’il est apparu clairement que cette approche conduisait la ZE au bord de l’implosion opérationnelle, la BCE a réformé ses pratiques opérationnelles et a accepté d’être un acheteur illimité de dettes publiques, à condition que les États se conforment aux directives de l’UE. Alors que l’union monétaire n’était plus menacée d’effondrement opérationnel, une deuxième phase de la crise de la zone euro s’annonçait, car le biais déflationniste des règles budgétaires de l’UE n’a pas été assoupli. Au contraire, elles ont été rendues encore plus strictes.

L’approche européenne de la discipline budgétaire et le flou politique qui en découle

Avant de poursuivre notre comparaison, il y a une raison importante de s’arrêter pour discuter des contextes conceptuels et politiques des règles budgétaires de la zone euro. L’Europe est devenue l’homme malade de l’économie mondiale, et ses politiques fragiles sont maintenant soumises à des pressions extraordinaires dues aux flux de migrants, aux mouvements populistes et à un mécontentement croissant envers les institutions européennes. Si ses règles budgétaires constituent une part importante du problème, alors une solution valable doit impliquer une forme de révision de ces règles.

Les institutions européennes ont été construites en partant du principe que les politiques budgétaires expansionnistes ont des effets limités sur l’économie, et que ces effets sont susceptibles d’être plus que compensés par les conséquences de l’augmentation des dettes publiques. Cette conviction fait partie du consensus politique qui a atteint son apogée pendant la « Grande Modération » des années 1990. Elle reste relativement hégémonique et guide les politiques de la plupart des grandes économies développées ainsi que de nombreuses économies en développement.

Le consensus actuel de l’EZ trouve son origine dans une branche de la théorie des choix publics. Les théoriciens du choix public soutiennent qu’il est politiquement plus facile d’augmenter les dépenses consacrées aux programmes des droits (tels que la sécurité sociale et d’autres compensations ou prestations) que d’augmenter les impôts. Les électeurs sont intrinsèquement favorables aux dépenses publiques déficitaires et les États sont intrinsèquement favorables à l’accroissement de leur taille bien au-delà de ce qui est économiquement viable. Pour résoudre le problème de l’horizon à court terme des électeurs dans le processus de prise de décision démocratique, les théoriciens du choix public soutiennent qu’il faut mettre en place une structure institutionnelle qui limite la capacité des États à satisfaire les préférences des électeurs pour plus de dépenses.

Si nous acceptons l’idée que les États sont incapables d’exercer de manière responsable la capacité de créer de la monnaie, alors le pouvoir de dépenser devrait être dissocié de la capacité de dépenser. Alors que les États conservent le pouvoir de créer et d’allouer au secteur privé la richesse générée par ses recettes fiscales, le pouvoir monopolistique d’émettre la quantité de monnaie devrait être transféré à une banque centrale indépendante. Cela signifie que toute dépense publique excédant les recettes fiscales doit être financée en empruntant auprès des détenteurs privés de la monnaie nationale plutôt qu’en obligeant la banque centrale à la financer. Pour éviter toute pression politique déguisée sur la banque centrale, il doit être formellement interdit à cette dernière de financer les déficits.

Ce principe est devenu un principe d’organisation central de l’architecture de l’EZ. Les membres de l’union monétaire ont accepté de se conformer aux règles budgétaires et de perdre définitivement l’accès à la monnaie de la banque centrale comme prix à payer pour l’adhésion à l’EZ. Les États ne pouvaient financer toute dépense en plus des recettes budgétaires qu’en émettant des dettes sensibles au crédit sur le marché privé. Séparer le pouvoir de dépenser des euros du pouvoir d’émettre des euros était considéré comme une opportunité d’inciter les secteurs publics à perdre leur poids.

En conséquence, l’objectif de faire évoluer l’Europe vers un nouveau modèle de croissance basé sur le secteur privé impliquait également que les électeurs (partiaux) ne seraient pas invités à mettre en œuvre ces changements. Au contraire, ils seraient contraints d’assumer le « coût total » des programmes sociaux. On pensait qu’une fois que les États seraient contraints de financer entièrement leurs dépenses par les impôts, le consensus en faveur des programmes sociaux et d’un État de grande envergure disparaîtrait. Cela impliquait l’hypothèse selon laquelle la communication des avantages d’une « culture de la stabilité » par le biais des budgets publics renforcerait le soutien politique aux changements structurels et que, par conséquent, les effets positifs sur la croissance seraient rapides.

Les choses ne se sont pas passées ainsi, et lorsque la crise a éclaté, elle a déclenché une réaction procyclique qui a fait de l’Europe la région économique ayant la croissance la plus lente au monde depuis 2000. Ce résultat malheureux est le fruit de la croyance erronée selon laquelle la discipline budgétaire est le meilleur outil pour réduire la taille du secteur public et créer ainsi les conditions d’une croissance plus élevée.

Tout cela a conduit à une confusion au cœur des débats politiques actuels qui amalgament deux problèmes qui devraient être traités séparément. Le premier est la question de savoir si un secteur public de taille réduite peut ou non être un facteur de croissance. L’autre est de savoir si la réduction de la dette publique peut être un facteur de croissance. Il s’agit de questions profondément distinctes.

La question de la taille optimale du secteur public est la question de l’allocation (directe et indirecte) de ressources réelles à l’objectif public. De toute évidence, si l’on engage davantage de personnes pour gérer les programmes gouvernementaux, moins de personnes sont potentiellement disponibles pour produire des biens privés, et l’équilibre souhaitable est trouvé sur la base d’une évaluation politique des avantages nets des programmes gouvernementaux.

La taille optimale de la dette publique, et par conséquent la question des recettes fiscales optimales pour financer un État d’une taille donnée, est une question totalement différente. Comme le montre l’expérience européenne, lorsque les recettes fiscales sont trop élevées, les effets macroéconomiques peuvent être très néfastes. En effet, une politique budgétaire « durable » ne peut pas être fondée sur le principe de l’équilibre budgétaire à un horizon donné. Au contraire, une politique budgétaire « durable » ne peut être définie qu’en fonction de la dynamique de l’épargne, de la dette et des dépenses privées, et de ses effets ultimes sur l’emploi et la prospérité économique.

La contrainte de l’épargne et de la dette

Les règles budgétaires européennes étant censées couvrir le « coût total » du secteur public, les partisans et les détracteurs de la « grande administration » ont observé avec la même inquiétude l’ampleur de la dette publique. Alors que les seconds considèrent la dette publique comme un signal indiquant que les programmes sociaux sont plus ambitieux que ce que le pays peut se permettre, les premiers aimeraient voir la dette publique réduite de manière à créer plus de place pour les programmes socialement utiles plutôt que pour les paiements du service de la dette.

Malheureusement, ces deux positions confondent la fonction financière de l’orientation budgétaire dans une économie monétaire moderne avec la question de la taille optimale du secteur public dans une société donnée. Il suffit d’examiner les positions budgétaires des États-Unis et de la zone euro : bien que la part du secteur public aux États-Unis soit beaucoup plus faible qu’en Europe, le déficit public américain était environ deux fois plus important et a contribué à atténuer le désendettement du secteur privé après la crise. Il est regrettable que la compréhension de la fonction financière des déficits publics ait disparu de l’agenda des politiques publiques. La fermeté de l’Europe sur les règles budgétaires à tous les niveaux de gouvernement est la preuve que cette caractéristique essentielle d’une économie monétaire moderne n’est pas comprise par les décideurs politiques.

Il est bien connu qu’une économie monétaire est alimentée par les dépenses et que les entreprises sont disposées à produire la quantité de biens qu’elles peuvent vendre. On sait aussi depuis longtemps que si les bénéficiaires de revenus épargnent une partie de leurs revenus sous forme d’actifs financiers au lieu de les dépenser en biens et services, cela ne permettra pas de vendre toute la production, à moins qu’une autre unité économique ne soit disposée à dépenser plus que ses revenus et à compenser ainsi l’effet de cette épargne. Cette situation est souvent décrite comme l’équilibre entre l’épargne et l’investissement. Toutefois, cette façon de formuler le dilemme est trompeuse pour deux raisons : toute dépense privée déficitaire (et pas seulement l’investissement) peut servir de facteur de compensation à l’épargne ; et l’épargne financière doit être égale à la dette, et non à l’investissement.

Si l’on exclut, pour des raisons de simplicité, la possibilité de puiser dans l’épargne passée, toute dépense supérieure au revenu implique une forme d’emprunt. Ainsi, étant donné la préférence légitime des gens pour l’épargne d’une partie de leur revenu, l’économie ne peut être stable que s’il y a un montant équivalent de dépenses déficitaires (privées ou publiques). Étant donné que les dépenses supérieures au revenu sont rendues possibles par l’émission de reconnaissances de dette et que les épargnants stockent les reconnaissances de dette pour des dépenses futures, on peut dire que 1) en générant une demande supplémentaire, toute dépense déficitaire compense l’épargne et 2) en générant des reconnaissances de dette supplémentaires, toute dépense déficitaire offre aux épargnants les moyens d’épargner.

C’est ce que j’ai appelé la contrainte épargne-dette[1]. Je soutiens que le stock d’actifs financiers disponibles pour répondre à l’épargne privée souhaitée doit être égal à l’encours existant des dettes. En d’autres termes, toute augmentation de l’épargne financière doit être validée par la création d’un montant équivalent de nouveaux passifs en circulation. Ceux-ci comprennent a) les dettes émises par les résidents privés (dette privée), b) les dettes émises par les différents niveaux de l’État (dette publique), et c) les dettes émises par les entités étrangères (privées ou publiques), c’est-à-dire les créances sur les étrangers que les résidents détiennent lorsque le compte courant du pays est positif.

La contrainte épargne-dette a un corollaire. Si les dépenses privées dépendent de l’objectif d’épargne du secteur privé, alors les dépenses privées dépendent du stock de dette qui valide l’épargne et qui est considéré comme soutenable. En d’autres termes, les dépenses privées sont fonction de la relation entre l’épargne souhaitée et l’endettement consenti. La « Grande Récession » est un exemple de marasme déclenché par l’inadéquation entre l’endettement souhaité et l’épargne souhaitée.

Si certaines entités privées cherchent à épargner davantage pour rembourser leurs dettes et/ou restaurer le stock d’épargne désiré qu’elles ont perdu, alors que la croissance du crédit chute parce que d’autres entités privées ont atteint leur niveau d’endettement cible ou en raison de la perception croissante du risque de crédit, les dépenses privées chutent. Et ce, à moins que l’on ne permette à la dette publique d’augmenter rapidement pour compenser l’écart entre les emprunts et l’épargne souhaités. Par conséquent, un stock de plus en plus important de dette publique est nécessaire en période de désendettement. Une augmentation de la dette publique peut également être nécessaire pour empêcher une spirale descendante des revenus lorsque la croissance du crédit privé cesse de soutenir la croissance des revenus. Ainsi, la fonction la plus importante de la dette publique est de fournir à l’économie le stock de monnaie et de titres publics qui soutient la structure de la dette privée.

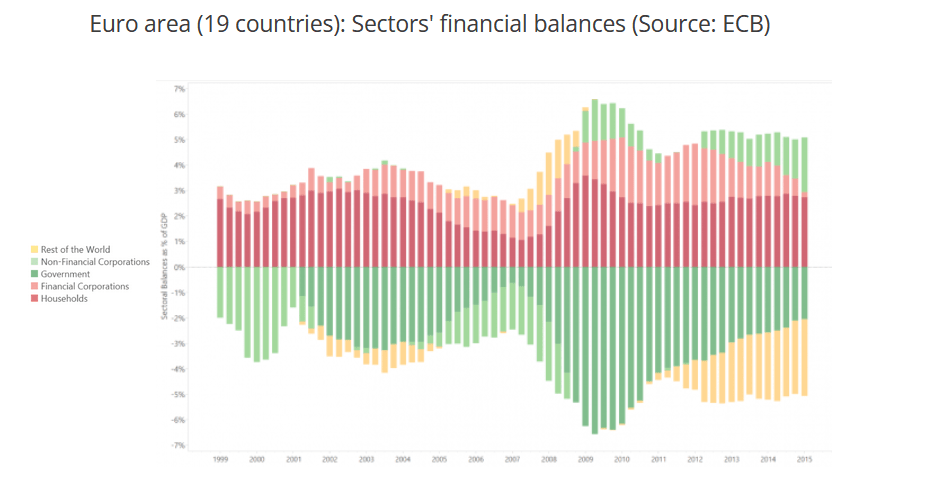

Le graphique 4 montre comment les dépenses déficitaires, privées ou publiques (mesurées par les barres sous la ligne zéro) soutiennent l’épargne financière des entités européennes de la ZE (mesurée par les barres au-dessus de la ligne zéro). Entre 2008 et 2010, le secteur privé s’est engagé dans un ajustement massif de son bilan. Lorsque le taux de croissance des revenus ralentit ou que les détenteurs de dette réévaluent le risque, dans une économie où la croissance est largement tirée par la dette privée, comme c’était le cas en Europe et aux États-Unis, le cycle peut s’inverser violemment, car les entités privées souhaitent davantage d’épargne et sont en même temps moins disposées à emprunter. Lorsque cela s’est produit, le déficit du secteur public (c’est-à-dire les déficits combinés de tous les pays de la zone euro) a été le seul soutien à l’épargne privée des Européens, empêchant ainsi dans un premier temps une récession plus profonde.

Graphique 4

Cela démontre la fonction anticyclique des déficits budgétaires. En période de récession, la collecte des impôts diminue mécaniquement, ce qui compense les effets pro-cycliques de la récession. Il convient de noter ici que les règles budgétaires supposent tacitement qu’un ratio déficit/PIB de 3 % devrait suffire comme protection anticyclique, cette hypothèse étant ancrée dans la notion que les dépenses du secteur privé sont en fin de compte auto-ajustables.

Puis, à partir de 2010, les politiques de réduction du déficit par contraction (alias « austérité ») ont supprimé le soutien à l’épargne financière privée. La récession de 2010-2012 prouve qu’au milieu du processus de désendettement, le secteur privé visait à épargner plus que ne le permettait le flux réel d’épargne financière, obligeant ainsi à réduire les dépenses privées. Heureusement, après 2013, à un moment où les déficits publics étaient réduits pour tenter de se conformer aux règles budgétaires, les dépenses déficitaires des étrangers sur la production de l’EZ ont joué le rôle de facteur compensatoire, apportant ainsi un soutien temporaire aux ventes de production et empêchant jusqu’à présent de nouvelles baisses de la production.

L’Épargne et La dette, et non la masse monétaire, « comptent ».

La notion selon laquelle les dépenses privées dépendent de la relation entre l’épargne souhaitée et l’endettement soutenable peut être associée à la fois au modèle des fuites-injections (keynésien) et à la théorie quantitative (monétariste). Comme dans le modèle keynésien, l’épargne financière est considérée comme une fuite du flux des dépenses. Cependant, contrairement au modèle keynésien traditionnel, l’épargne est compensée par la dette, et non par l’investissement, et la dynamique de la dette est importante pour déterminer les conditions de la demande et la durabilité de la croissance. Comme la théorie des dépenses basée sur la contrainte épargne-dette est une théorie quantitative où les décisions de dépenses dépendent de la différence entre un stock global d’actifs financiers et le niveau souhaité de ce stock, elle ressemble également au modèle monétariste. Toutefois, à la différence du modèle monétariste, le stock qui importe est l’épargne financière privée, et non la « masse monétaire ».

C’est la principale raison pour laquelle je pense que la théorie de la transmission monétariste présente de graves défauts. La théorie monétariste quantitative explique les dépenses privées en se référant aux encaisses monétaires : lorsque les entités économiques ont plus de monnaie qu’elles n’en désirent, elles vont la dépenser. Cependant, cette définition de la « monnaie » ne comprend que la monnaie en circulation et les dépôts bancaires (la « masse monétaire »), et ne fournit donc qu’une mesure partielle des formes sous lesquelles les actifs financiers peuvent être détenus par le secteur privé. Il est beaucoup plus raisonnable d’expliquer que les dépenses privées sont déclenchées par une évaluation globale du total des actifs financiers détenus par le secteur privé, et pas seulement de la composante la plus liquide de l’actif des bilans. Réduire la base des décisions de dépenses privées à un seul type d’actif (c’est-à-dire les soldes monétaires) est malavisé et irréaliste.

Cette croyance, selon laquelle la banque centrale peut toujours stimuler la dépense privée en créant des encaisses monétaires excédentaires, était l’une des hypothèses sous-tendant la politique d’achats d’actifs à grande échelle, plus connue sous le nom d’assouplissement quantitatif (QE). Les partisans de cette politique ont fait valoir que l’assouplissement quantitatif pouvait stimuler les dépenses privées à la suite de la grande récession. Pourtant, si mon analyse est correcte, une augmentation de la monnaie ou des soldes monétaires n’est ni une condition suffisante ni une condition nécessaire pour déclencher une augmentation des dépenses privées. Ce qui compte, c’est la relation entre l’endettement souhaité et l’épargne souhaitée. La question fondamentale sur l’efficacité de la politique de la banque centrale devient alors : la politique monétaire affecte-t-elle la relation entre l’endettement souhaité et l’épargne souhaitée ?

À partir de l’analyse ci-dessus, nous pouvons commencer à évaluer ses trois principaux canaux de transmission. Le premier dépend de l’efficacité de la politique monétaire à stimuler la croissance du crédit. Il s’agit du canal qui était le plus souvent mort pendant la crise. Le second est l’efficacité de la politique monétaire à stimuler les exportations nettes via la dépréciation de la monnaie. En dépit de sa popularité, et même en supposant que la banque centrale puisse provoquer une dépréciation de la monnaie, ce canal ne produit pas une augmentation nette des dépenses dans l’économie mondiale, mais ne fait que redistribuer les dépenses d’un pays à l’autre.

Le troisième canal de transmission dépend de l’efficacité de la banque centrale à fournir directement des actifs financiers supplémentaires et mérite une discussion plus approfondie. Ni les politiques monétaires « conventionnelles » ni les politiques « non conventionnelles » ne se sont révélées être des outils précieux à cet égard. La réduction des taux d’intérêt redistribue les actifs financiers entre les emprunteurs et les prêteurs. Les réductions de taux diminuent le flux du service de la dette payé par l’État aux détenteurs privés de la dette publique, réduisant ainsi l’offre d’actifs financiers disponibles pour le secteur privé. Lorsque les banques centrales achètent de la dette privée ou publique, elles modifient la composition, mais pas le niveau global, des actifs financiers détenus par le secteur privé, et elles deviennent également les bénéficiaires des flux de trésorerie provenant des émetteurs de la dette. Cela implique que lorsque la banque centrale est détentrice d’un plus grand nombre d’obligations et de titres, les actifs financiers sont transférés du secteur privé au secteur public sous la forme de paiements au titre du service de la dette, ce qui réduit encore l’offre d’actifs financiers. Enfin, les taux négatifs sur les réserves fonctionnent comme une taxe, et seuls les taux de prêt négatifs peuvent fonctionner comme une subvention aux banques.

Contrairement à la politique de la banque centrale, les dépenses publiques nettes fournissent toujours un flux direct d’actifs financiers au secteur privé. En effet, la différence entre ce que le secteur public dépense pour le secteur privé et ce que le secteur public perçoit du secteur privé (taxes) est un ajout net au stock d’actifs financiers (monnaie et autres dettes du secteur public) que le secteur privé possède. Cela devient la meilleure option en période de désendettement, à condition que la banque centrale n’ait aucune contrainte pour maintenir la dette publique entièrement liquide en laissant flotter la monnaie, et en se tenant prête à être un acheteur illimité de dette publique si nécessaire.

La relation entre la politique budgétaire et la croissance

La grande crise financière est le résultat de la dette privée qui a dépassé la croissance des revenus au point de créer les conditions d’un effondrement systémique. On dit que la dette privée a été « absorbée » par la dette publique, ce qui a déplacé la « charge » sur les finances publiques. En Europe, cela a effectivement menacé la viabilité des finances des pays membres. En vertu des règles budgétaires existantes, il n’était pas possible de laisser la dette publique augmenter en réponse à la crise, et cet obstacle a rendu le désendettement en Europe comparativement plus douloureux qu’aux États-Unis. Alors que les États de la zone euro ont été contraints de réduire leurs dépenses, exacerbant ainsi la récession, l’augmentation de la dette publique aux États-Unis a partiellement atténué les effets de la baisse des dépenses du secteur privé.

En l’absence de soutien budgétaire, l’effet procyclique de la baisse des revenus en Europe a été brutal (bien qu’inégalement réparti dans l’UE). Les responsables politiques de l’UE semblaient totalement inconscients du fait qu’imposer une réduction budgétaire en période de désendettement signifiait renoncer à une source essentielle de dette susceptible de soutenir une demande croissante d’épargne privée. Lorsqu’une augmentation de la dette publique n’est pas une option pour compenser une baisse de l’expansion du crédit, la politique macroéconomique est à court de munitions. La restructuration ou l’annulation de la dette publique ne fait que causer de nouvelles pertes à ses détenteurs, ce qui fait baisser encore plus la demande. Dans cette situation, seul un solde extérieur positif peut offrir une solution temporaire.

Mon argument, selon lequel une croissance économique durable a structurellement besoin d’un soutien budgétaire, peut sembler absurde dans le contexte des 20-25 dernières années de « grande modération » qui ont précédé la crise mondiale, lorsque la politique budgétaire anticyclique discrétionnaire a joué un rôle très marginal, voire nul. Le fait qu’une croissance non inflationniste ait été obtenue sans politiques budgétaires discrétionnaires a été considéré comme la preuve qu’une économie de marché est fondamentalement auto-ajustable et que tout ce dont on a besoin est une banque centrale visant la stabilité des prix. Cette même conviction est à la base de l’opinion selon laquelle la crise a dû être provoquée par les banques centrales qui ont fixé les « mauvais » taux d’intérêt, envoyant ainsi de mauvaises incitations aux agents privés. Cela implique également que la solution n’est pas de restaurer des politiques budgétaires obsolètes (et potentiellement déstabilisantes) mais de laisser le désendettement se dérouler et de mettre en œuvre des changements structurels et des réformes si nécessaire.

Cependant, l’histoire de la Grande Modération est tout autre. Comme l’ont fait valoir un certain nombre de critiques à l’époque, la Grande Modération a été largement soutenue par une expansion massive du crédit privé. C’était le résultat d’une architecture politico-économique plus large qui combinait un secteur financier en pleine croissance, une industrie de la gestion de portefeuille en plein essor soutenue par des incitations à l’épargne, la réduction de l’État-providence et une tolérance accrue à l’égard d’une répartition plus inégale des revenus. Les effets de cette situation n’ont malheureusement été révélés que lors de la crise financière et de la « grande récession » qui a suivi.

Tout au long des années 1990, la demande accrue d’épargne a été soutenue par une augmentation extraordinaire de la dette privée, complétée par une grande vague de nouvelles offres publiques. La croissance du revenu moyen s’est poursuivie, mais est devenue de plus en plus vulnérable aux perturbations à mesure que le poids de la dette des ménages augmentait. Lorsque la crise a éclaté, les États ont été contraints de sauver les grandes institutions financières d’importance systémique, ce qui a alimenté le ressentiment à l’égard du « gros État » et la montée de puissants mouvements politiques populistes et anti-establishment.

Au lieu de fournir un soutien budgétaire stable à la croissance, les États du monde développé se sont retrouvés à combattre des feux de brousse en sauvant le secteur financier. Pourtant, la cause de la conflagration n’était pas un accident imprévisible tel que des chocs exogènes aléatoires, ou un accident aléatoire qui aurait pu être évité avec une supervision plus attentive. Elle était due à des hypothèses économiques grossièrement erronées, fondées sur un modèle défectueux.

Relier les points : choix politiques pour une reprise économique

En économie, comme dans toute discipline des sciences sociales, les théories qui s’imposent et deviennent « orthodoxes » ne sont pas toujours « les meilleures réponses connues » disponibles. L’analyse ci-dessus est en désaccord avec un certain nombre de croyances de la pensée économique dominante. Pourtant, l’essence de cette analyse s’inspire d’un certain nombre de contributions passées et actuelles, ce qui permet de mieux rendre compte des échecs des politiques avant et après la Grande Récession. Il suffit de relier les points.

En résumé, il y a un certain nombre de leçons que nous aurions dû tirer de la crise mondiale en ce qui concerne la macroéconomie de la dette privée et publique, notamment :

- Le flux des dépenses privées dépend en fin de compte de la relation entre le désir d’accumuler une épargne financière et la croissance de la dette (privée et publique) qui valide et compense cette épargne.

- Lorsque l’expansion du crédit privé est le principal facteur de soutien de la croissance, l’économie devient de plus en plus vulnérable.

- À des niveaux d’endettement élevés, un ralentissement de la croissance des revenus peut déclencher un violent ajustement à la baisse du déséquilibre entre les désirs d’épargne et l’endettement durable.

- Lorsqu’un déséquilibre entre les désirs d’épargne et l’endettement soutenable se développe, un ajustement budgétaire opportun agit comme un facteur de stabilisation et empêche une crise financière de se propager à l’économie réelle.

- La dette publique peut et doit rester souhaitable si la banque centrale agit comme un acheteur potentiel de la dette publique et laisse flotter la monnaie.

- Fixer des limites de financement monétaire à l’État peut être très néfaste, comme le prouve la quasi implosion de l’euro en 2012.

- Fixer des limites aux déficits et à la dette publics réduit les munitions nécessaires pour prévenir une récession.

Comme on pouvait s’y attendre, cela plaide fortement en faveur de la récupération de l’outil budgétaire comme instrument de politique active pour empêcher l’instabilité financière de se propager à l’économie réelle. Toutefois, cela n’implique pas nécessairement le retour à l’approche néo-keynésienne des années 1960. Les partisans de la politique budgétaire discrétionnaire ont toujours reconnu les problèmes de mise en œuvre. En effet, l’histoire offre un certain nombre d’exemples de ces deux types de risques très contradictoires : l’émission effrénée de dette publique (incluant souvent l’achat massif de devises étrangères) aboutit souvent à l’hyperinflation ; et la fixation de limites à la dette publique (souvent justifiée par une économie dynamique tirée par la dette privée) aboutit à l’effondrement financier et économique. Une meilleure conception de la politique budgétaire devrait inclure l’évaluation par une institution indépendante (peut-être une banque centrale) des conséquences de la combinaison actuelle de dettes privées et publiques et l’évaluation par une institution indépendante du niveau adéquat d’impôts pour le niveau actuel de dépenses publiques discrétionnaires. Un programme de garantie de l’emploi pourrait générer automatiquement des déficits budgétaires en réponse aux fluctuations du cycle économique.

Ces outils peuvent combler l’écart de production sans nécessiter l’approche désormais populaire de la « monnaie hélicoptère ». Cette proposition, défendue par des commentateurs de gauche et de droite, consisterait à faire financer directement par la banque centrale une partie des dépenses publiques nettes. Sa logique s’inspire du modèle monétariste, selon lequel les dépenses dépendent de la quantité de monnaie plutôt que de l’épargne financière dans l’économie. Pourtant, comme nous l’avons démontré dans cet article, la forme sous laquelle la dette publique est détenue par le secteur privé n’a aucun impact direct sur l’épargne et la dette et ne devrait pas avoir d’incidence sur les décisions en matière de dépenses. En effet, on pourrait faire valoir que l’achat massif de dettes publiques par les banques centrales pendant la crise financière était déjà une forme de « financement monétaire pur et simple », sans conséquences visibles sur la croissance économique.

L’approche de la « monnaie hélicoptère » semble plus préoccupée par la promotion d’une expansion budgétaire qui ne crée pas plus de dette publique dans les mains du secteur privé. Pourtant, la meilleure réponse politique aux tendances intrinsèquement cycliques du secteur privé est de construire un cadre politique qui, tout en répondant aux préoccupations de limitation des abus de dépenses des États aborde pleinement et efficacement la question de la fonction financière de la dette publique en tant que facteur clé de stabilisation dans une économie monétaire. Plus longtemps nous éviterons d’aborder ce problème, plus longtemps nous serons condamnés à utiliser des politiques inefficaces pour résoudre le problème économique le plus pressant de notre époque.

Notes

[1] Andrea Terzi, ‘A T-shirt model of savings, debt, and private spending: lessons for the euro area’, European Journal of Economics and Economic Policies: Intervention, Vol. 13, No. 1, 2016, 39–56.

Article original : https://privatedebtproject.org/view-articles/connecting-the-dots-debt-savings-and-the-need-for-a-fiscal-growth-policy-21/

Illustration : culturezvous.com