par

Dirk Ehnts

Hochschule Magedburg-Stendal, Germany

Traduction par Robert Cauneau – MMT France

Dans le numéro de novembre/décembre 2021 d’Intereconomics, Françoise Drumetz et Christian Pfister examinent la théorie monétaire moderne (MMT) et l’abordent à partir des conséquences politiques qui en découleraient. Le présent article est une réponse à Drumetz et Pfister. Il réaffirme l’essentiel de la MMT et offre quelques suggestions aux banques centrales. Les théories sont des explications de ce que nous voyons, et la MMT décrit la création et la destruction de la monnaie. Par conséquent, la MMT ne peut pas être et n’est pas un manifeste politique. Contrairement à la plupart des autres théories de la monnaie, la MMT est falsifiable dans ses énoncés fondamentaux, qui reposent sur une approche de la macroéconomie fondée sur le bilan. Étant donné que de nombreuses banques centrales sensibilisent déjà le public à la création de monnaie moderne par le biais des prêts bancaires, il serait très appréciable qu’elles fassent de même pour la création de monnaie moderne par le biais des dépenses publiques. Ici, MMT et banquiers centraux peuvent trouver un terrain d’entente pour aller de l’avant et laisser derrière eux la théorie des fonds prêtables et celle du multiplicateur monétaire.*

Enseigner la macroéconomie en 2022 est un exercice intéressant. Les manuels s’appuient généralement sur le multiplicateur monétaire. Ils supposent que la banque centrale prête aux banques, qui prêtent ensuite aux ménages et aux entreprises. Ceci est contrasté par les annonces des praticiens, principalement des banquiers centraux et des banquiers.1 La Fed de St. Louis a tweeté la déclaration suivante pour attirer l’attention sur Ihrig et al. (2021) : « De nombreux manuels d’économie comprennent des informations obsolètes sur la façon dont la politique de la Fed influence les banques et l’économie. Les éducateurs devraient abandonner le ‘multiplicateur monétaire’, un modèle populaire désormais obsolète. « 2 Si, toutefois, le multiplicateur monétaire est erroné, que devient alors la discussion sur les banques en tant qu’intermédiaires, équilibrant l’épargne et l’investissement ? La Bundesbank (2017, 17) écrit : » Cela [l’exemple stylisé de la création de monnaie] réfute une idée reçue selon laquelle les banques agissent simplement en tant qu’intermédiaires au moment de l’octroi de prêts – c’est-à-dire que les banques ne peuvent accorder des prêts qu’en utilisant des fonds placés chez elles auparavant en tant que dépôts d’autres clients « . La macroéconomie a donc besoin d’une nouvelle théorie. Les modèles des manuels scolaires se sont effondrés, et une nouvelle théorie de la monnaie est nécessaire. Cette théorie devrait être la théorie monétaire moderne (MMT), qui, au cours des 25 dernières années, est devenue une école légitime3.

Comme le raconte Ehnts (2020, 293), les économistes traditionnels ne croient pas que « les pays qui empruntent dans leur propre monnaie ne doivent pas s’inquiéter des déficits publics car ils peuvent toujours créer de la monnaie pour financer leur dette ». Si l’on regarde le résultat d’une enquête4, pas un seul économiste n’est d’accord avec cette affirmation. Si ces économistes avaient eu raison, nous aurions vu de nombreux Etats à court de monnaie en 2020 et 2021. Après tout, les recettes fiscales se sont effondrées, les dépenses publiques ont augmenté et les déficits et dettes publics ont explosé. Il est certain que l’Etat grec, dépassant les 200 % de dette publique par rapport au PIB en 2021, aurait été confronté à une répétition de la crise de l’euro. Cela ne s’est pas produit. Comme nous le savons tous maintenant, un Etat ne peut pas manquer de sa propre monnaie pour des raisons techniques.5 Le Wall Street Journal reconnaît que « des éléments importants de la MMT sont acceptés par une grande partie de l’establishment financier » et que « la leçon de 2020 était que la MMT a raison » car « un Etat ne doit jamais faire défaut sur la dette émise dans sa propre monnaie » (Mackintosh, 2021). Dans la zone euro, tous les Etats nationaux ont effectué leurs paiements à temps – tous. Cela doit être expliqué.6 Le récent article de Drumetz et Pfister (2021a), publié d’abord sous la forme d’un document de travail (plus long) de la Banque de France (Drumetz et Pfister, 2021b), pourrait être le point de départ d’une conversation sur la manière de reconstruire la macroéconomie et de réduire le fossé profond entre la théorie et la pratique, tant en théorie monétaire qu’en macroéconomie.7

La macroéconomie traditionnelle, MMT et vrai MMT : la théorie et le tableau

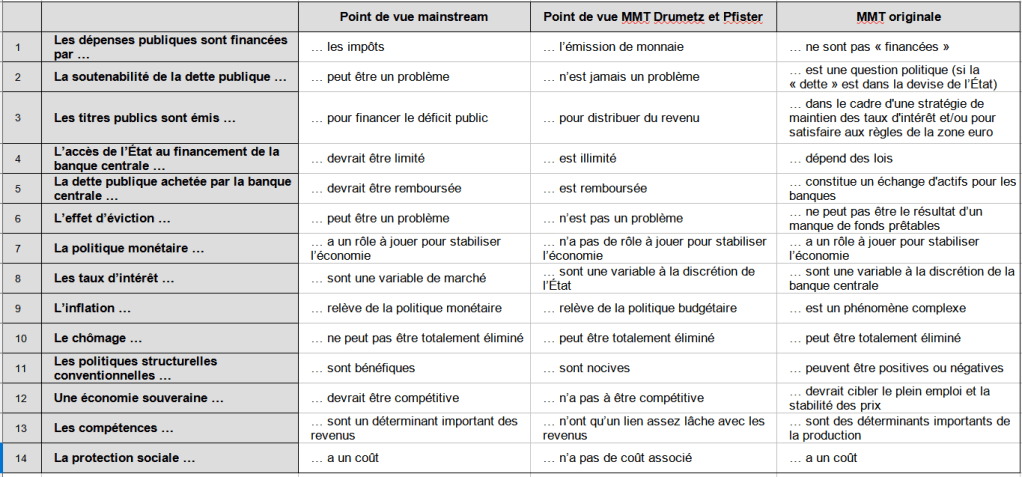

Drumetz et Pfister (2021a, 360) commencent leur examen de la signification de la MMT à l’aide d’un tableau qui résume leur point de vue sur le courant dominant (théorie) et la MMT. Le tableau (reproduit comme Tableau 1) semble être un bon point de départ pour une discussion de leur article. La première colonne décrit la question discutée, suivie de la colonne qui résume le point de vue du courant mainstream, d’une autre qui résume la MMT tel que vu par Drumetz et Pfister (2021a) et d’une dernière qui résume la MMT de mon propre point de vue. Hormis la question du chômage, je ne partage pas le point de vue des auteurs sur la MMT. La raison en est, je suppose, que les auteurs ont abordé la MMT du mauvais côté. En partant de la question de recherche sur la signification de la MMT (dans le sens de la politique économique ou de la réforme institutionnelle), ils ont ignoré son noyau logique et n’ont pas reconnu les différences méthodologiques par rapport à l’approche dominante. Cela serait comparable à une critique de la théorie dominante par les auteurs de la MMT qui ignoreraient complètement le modèle mathématique au cœur de la théorie et ne discuteraient que des implications politiques, c’est-à-dire de sa signification supposée. Ce type d’approche implique que la théorie n’est qu’un simple tour de passe-passe intellectuel destiné à justifier les conclusions politiques. Mais ce n’est pas ainsi que fonctionne la MMT8.

Tableau 1

Point de vue du courant mainstream, point de vue MMT de Drumetz et Pfister et point de vue MMT originale

Source: Drumetz and Pfister (2021a); élaboration par l’auteur.

La MMT est, d’abord et avant tout, une approche de la macroéconomie fondée sur les bilans. À la base, il y a la comptabilité des réserves, puis la comptabilité des dépôts, et enfin la comptabilité des bilans sectoriels. Il y a très peu de comportement dans tout cela. L’équilibre est atteint lorsque toutes les balances s’équilibrent – à la fois en termes de flux et de stocks – et il n’y a pas d’autres hypothèses que l’existence d’une banque centrale, d’un Trésor, d’un système bancaire et de quelques ménages et entreprises. On ne peut apprendre la MMT qu’en maîtrisant son approche des bilans. On ne peut engager le dialogue qu’en discutant des opérations de bilans qu’elle propose. C’est ici que se trouve la valeur ajoutée. C’est pourquoi je propose d’examiner plus en détail certaines de ces explications.

Tout d’abord, l’idée principale de la MMT est que le courant mainstream se trompe de séquence. Alors qu’ils supposent que les dépenses publiques sont financées par les impôts (tableau 1, ligne 1), la MMT suppose que les dépenses publiques sont financées par la création monétaire.9 La MMT souligne que la banque centrale, habilitée par la loi et au service de l’État, est l’émetteur monopolistique de la monnaie. Dans la zone euro, il s’agit de la Banque centrale européenne (BCE) et des banques centrales nationales. Cela signifie logiquement que l’État doit dépenser avant que les impôts puissent être payés en euros. Lorsque les contribuables paient leurs impôts (ou que les banques achètent des obligations d’État sur le marché primaire), ils doivent d’abord disposer de la monnaie de l’État. « En tant qu’unique émetteur de monnaie centrale libellée en euros, l’Eurosystème sera toujours en mesure de générer des liquidités supplémentaires si nécessaire », a déclaré le président de la BCE, M. Lagarde, selon Reuters (2020).10 Comme l’affirme Kelton (2000), les émetteurs de monnaie financent leurs dépenses en créant de la monnaie lorsqu’ils dépensent et ne peuvent pas faire autrement.11

Lorsque la BCE achète des obligations d’État ou d’autres actifs financiers dans le cadre de ses programmes d’assouplissement quantitatif ou d’achat d’actifs, elle « augmente le prix de ces obligations et crée de la monnaie dans le système bancaire », comme l’explique la BCE (2021) sur ses pages web. Par « monnaie », la BCE entend les « dépôts de la banque centrale », également appelés réserves, puisqu’elle paie avec de la monnaie électronique et non des espèces. Ce processus est bien compris. Dans une interview accordée à 60 Minutes, l’ancien président de la Réserve fédérale, Ben Bernanke (2009), s’est vu demander d’où vient la monnaie que la Fed prête. « Ce n’est pas la monnaie des impôts », a répondu Bernanke. « Les banques ont des comptes auprès de la Fed, de la même manière que vous avez un compte dans une banque commerciale. Donc, pour prêter à une banque, nous utilisons simplement l’ordinateur pour marquer la taille du compte qu’ils ont à la Fed. » Ce sont les changements dans les bilans respectifs lorsque la Fed accorde un prêt à une banque qui a suffisamment de garanties.

Il est évident qui est l’émetteur de la monnaie et qui est l’utilisateur de la monnaie. La Fed crée des réserves lorsqu’elle dépense ou prête. Les réserves sont créées par le logiciel informatique que la Fed gère – le système de paiement. La banque centrale est le gardien des comptes de sa société.12 C’est ainsi que fonctionnent les banques commerciales. Celles-ci créent des dépôts bancaires lorsqu’elles prêtent, qui sont détruits lors du remboursement (McLeay et al., 2014).

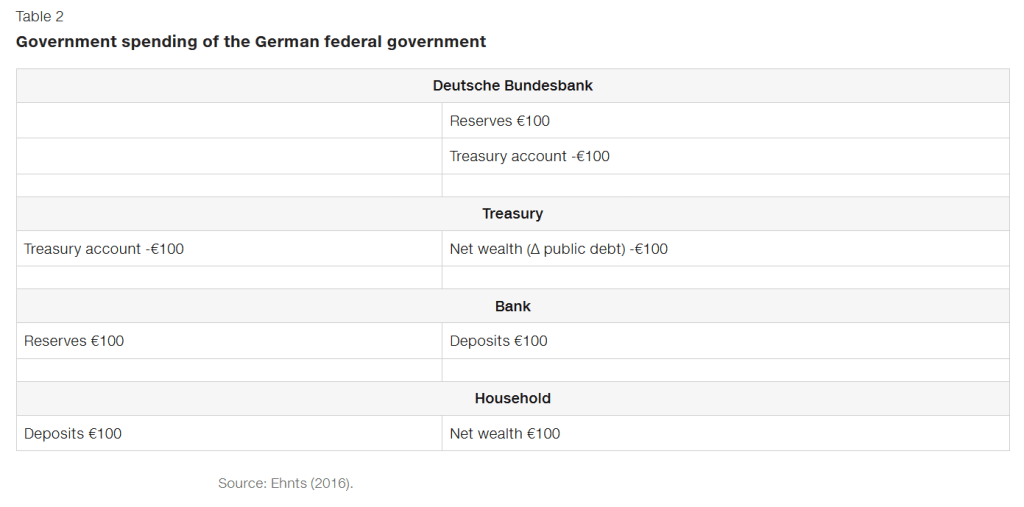

Pour comprendre les questions relatives à la dette publique et à la soutenabilité budgétaire, nous devons examiner la manière dont un Etat national (fédéral) dépense. C’est au niveau des bilans, qui sont des descriptions de la réalité, que l’on peut espérer trouver une réponse. La description suivante de la façon dont le gouvernement fédéral allemand dépense 100 € est basée sur Ehnts (2016, 119).13 Nous supposons que la journée vient de commencer et que le compte du Trésor de l’Etat fédéral allemand (Zentralkonto des Bundes) est à zéro. Le Trésor public demande maintenant à la banque centrale allemande d’exécuter un paiement de 100 € à un ménage, qui a fourni au Trésor public des biens et des services. La Bundesbank crédite donc le compte de la banque du vendeur, qui crédite ensuite le compte du vendeur. Dans le même temps, contrainte par ses règles de fonctionnement, la Bundesbank débite le compte du Trésor. Le tableau 2 montre à quoi ressemblent les bilans.

Si c’est ainsi qu’un Etat dépense dans la zone euro, il est impossible qu’il puisse « financer » ses dépenses. Sa banque centrale crée toujours de nouvelles réserves lorsqu’elle dépense au nom de l’Etat. Il ne peut pas dépenser les recettes fiscales ou les revenus des obligations. Comme son nom l’indique (du français revenir, to come back), lorsque les impôts ou les obligations sont payés, la monnaie de l’État lui revient (recettes). Il y a toutefois une complication. Dans la zone euro, les banques centrales ne sont pas autorisées à financer leurs Etats. C’est pourquoi, à la fin de la journée, le compte du Trésor doit revenir à zéro. Pour ce faire, il suffit de comptabiliser les recettes des impôts et des ventes d’obligations sur ce compte. Le solde du compte du Trésor n’est pas de la monnaie, comme le note la Bundesbank elle-même.14 C’est un chiffre qui compte pour des raisons opérationnelles. La Bundesbank ne peut dépenser pour et au nom du Trésor que si, au début de la journée, le compte du Trésor n’est pas négatif. Les recettes fiscales et obligataires ne servent pas à financer, mais à créer un feu vert pour la Bundesbank. Il s’agit d’une complication politique que les autres systèmes monétaires n’ont pas. Ainsi, dans la zone euro, un Etat national (fédéral) ne peut pas manquer de monnaie tant que :

- les recettes fiscales sont suffisamment élevées pour ramener le compte du Trésor à zéro ou

- les revenus des obligations sont suffisamment élevés pour ramener le compte du Trésor à zéro ou

- les recettes fiscales et obligataires combinées sont suffisamment élevées pour ramener le compte du Trésor à zéro.

Cela signifie qu’un Etat national de la zone euro n’est pas à court de monnaie tant qu’il n’a pas épuisé ses recettes fiscales et obligataires. Il ne serait à court de monnaie que pour des raisons politiques qui sont inscrites dans les lois de l’Union européenne, et non parce que sa banque centrale ne peut pas créer plus d’euros. La MMT considère l’achat d’obligations d’État par la banque centrale comme un échange d’actifs. Les obligations d’État achetées par la BCE, par exemple, ne sont pas remboursées.15 L’accès des Etats au financement de la banque centrale dans la zone euro est donc limité (tableau 1, ligne 4), du moins avec les règles standard en place. Depuis 2020, la clause dérogatoire générale du pacte de stabilité et de croissance a été activée et la BCE a lancé son programme d’achat d’urgence en cas de pandémie (PEPP), garantissant une demande suffisante d’obligations d’État pour que les investisseurs les perçoivent comme étant sans risque.16 Cela signifie que les Etats nationaux sont libres de dépenser ce qu’ils jugent approprié jusqu’à ce que la clause dérogatoire soit désactivée. La soutenabilité de la dette publique est une question politique, et non économique (tableau 1, ligne 2). C’est ce que l’on constate le plus clairement en observant la Grèce, dont le ratio dette publique/PIB était de 130 % au début des années 2010 lorsqu’elle était à court de monnaie, mais qui s’en sort bien en 2021 avec un ratio dette publique/PIB de plus de 200 %.

Les obligations d’État sont émises pour satisfaire aux règles de la zone euro (tableau 1, ligne 3). Comme elles constituent un actif sans risque, du moins en période de conjoncture favorable, les obligations sont également utilisées comme moyen de stabiliser le taux d’intérêt à un certain niveau positif. Lorsqu’une banque centrale achète une obligation d’État à une banque, elle marque simplement le compte de la banque. Une obligation d’État en possession de la banque centrale donne lieu à un paiement d’intérêts du Trésor à la banque centrale. Étant donné que ce paiement augmente les bénéfices de la banque centrale et que ceux-ci sont généralement transférés sur le compte du Trésor, on peut se demander si les obligations d’État détenues par une banque centrale doivent être comptabilisées dans la dette publique.

La dette publique correspond à la monnaie qu’un Etat a dépensé et qu’il n’a pas encore récupéré sous forme d’impôts. Il s’agit d’une situation fondamentalement différente de celle d’un emprunteur privé endetté. L’emprunteur privé devrait effectuer un paiement pour se débarrasser de sa dette. L’Etat ne peut pas le faire – ses paiements sont à l’origine de la dette publique. En fait, les contribuables devraient effectuer des paiements pour que la dette publique se réduise à zéro. Par conséquent, les obligations d’État détenues par la banque centrale ou les ménages ne constituent pas une dette qui doit être remboursée par l’État.

Mainstream, MMT et vrai MMT : La politique économique et le tableau

Drumetz et Pfister (2021a, 357) décrivent correctement le point de vue MMT sur l’effet d’éviction :

L’effet d’éviction sur les dépenses privées n’existe pas dans la MMT parce que la politique budgétaire expansionniste est censée faire baisser les taux d’intérêt en fournissant des liquidités aux banques plutôt que de les augmenter en évinçant la demande privée de financement par la dette.

La plupart des banques centrales interviennent automatiquement sur le marché monétaire pour s’assurer que le taux d’intérêt ne baisse pas (n’augmente pas) lorsque l’Etat dépense (reçoit des recettes fiscales). Cela signifie qu’il n’y a pas d’éviction financière – l’Etat dépense des réserves qui sont créées à nouveau (et non prélevées sur une épargne préexistante, comme le suppose la théorie des fonds prêtables) et le taux d’intérêt ne change pas.17 Cela ne signifie toutefois pas que les dépenses publiques ne peuvent pas potentiellement évincer les dépenses privées. Si l’Etat prend en charge une partie de l’organisation d’une économie, par exemple la fourniture de soins de santé ou l’éducation publique, il est évident que les entreprises du secteur privé seront évincées. La MMT ne dit pas que l’Etat est meilleur (plus efficient ou plus efficace) que le secteur privé. La MMT souligne simplement le fait que les ressources utilisées pour le bien-être social ont des coûts d’opportunité puisqu’elles ne sont pas disponibles pour d’autres utilisations du secteur privé (ou public) (tableau 1, ligne 14).

La MMT nous aide à comprendre ce qu’est le système monétaire. Il est en place pour que l’Etat puisse se doter des ressources et des travailleurs dont il a besoin pour faire son travail, c’est-à-dire pour remplir son objectif public (Ehnts et Höfgen, 2019). Il est important de noter que l’Etat ne peut acheter que ce que ses citoyens veulent et peuvent vendre. Cela signifie qu’un Etat devrait être intéressé à avoir une main-d’œuvre éduquée et productive avec beaucoup de compétences fournissant à l’Etat une production plus élevée (tableau 1, ligne 13). La question de savoir si les personnes les plus qualifiées reçoivent également (ou devraient recevoir) un revenu plus élevé est une question empirique à laquelle la MMT ne peut répondre. L’objectif de l’économie est de nous fournir les biens et services dont nous avons besoin. L’objectif public peut être servi par le secteur privé aussi bien que par le secteur public.

Un autre point de vue dominant est que l’économie devrait être concurrentielle (tableau 1, rangée 12). Du point de vue de la MMT, c’est une erreur. L’économie devrait viser le plein emploi et la stabilité des prix. Une économie compétitive pourrait les assurer, mais plutôt par hasard et non par le biais de la politique macroéconomique. Si une économie compétitive est une économie dans laquelle les exportations sont supérieures aux importations, alors l’économie la plus compétitive à laquelle nous pouvons penser est celle dans laquelle toute la valeur ajoutée est exportée. Cela signifie que les salaires et la consommation intérieure sont nuls et que l’ensemble du revenu national est entre les mains des détenteurs de capitaux – un objectif peu prometteur pour une société moderne. Cette situation indésirable peut être atteinte par une baisse des salaires (pour un taux de change donné). Plus les salaires baissent, plus les exportations nettes augmentent. C’est ce qu’on appelait autrefois la politique mercantiliste ou la politique du chacun pour soi. Une politique néo-mercantiliste pourrait être couronnée de succès, comme semble le montrer le cas de l’Allemagne.

Alors, qu’en est-il de la politique macroéconomique ? Dans le courant économique dominant, la politique monétaire a un rôle à jouer pour stabiliser l’économie (tableau 1, ligne 7). On suppose qu’une augmentation (diminution) du principal taux d’intérêt de la banque centrale entraînera une diminution (augmentation) de l’investissement privé. Ce point de vue a perdu sa crédibilité après près d’une décennie de taux d’intérêt nuls et négatifs et d’investissements privés en demi-teinte. La MMT et le courant dominant s’accordent à dire qu’une augmentation du taux d’intérêt pourrait, après un certain délai, provoquer un effondrement de l’investissement privé suffisamment important pour faire baisser la croissance des salaires et, avec elle, l’inflation. Cependant, presque personne ne croit qu’une baisse du taux d’intérêt entraînerait une reprise avec une hausse de l’investissement privé. La MMT reconnaît que les changements dans la demande globale sont importants pour l’investissement privé. Les actions de l’administration Biden sont conformes à ce point de vue. Les dépenses publiques créent, dollar pour dollar, des revenus dans le secteur privé. Si les entreprises doivent investir avant de pouvoir vendre au gouvernement, elles le feront tant que les bénéfices attendus seront positifs. Le taux d’intérêt nominal est d’une importance secondaire, voire inexistante.

Le point de vue dominant est que le taux d’intérêt est et devrait être le principal instrument de la politique monétaire. La MMT n’est pas d’accord. Combattre l’inflation en créant du chômage par une hausse du taux d’intérêt peut fonctionner, mais à long terme, c’est une politique socialement nuisible. Après quatre décennies, ce type de politique monétaire a laissé la plupart des économies occidentales, et la zone euro en particulier, avec des taux de chômage et des niveaux d’inégalité élevés. Le taux de chômage de la zone euro n’a jamais été inférieur à 7 %, ce qui est élevé par rapport aux autres pays développés. Compte tenu des technologies, des heures de travail et du capital physique existants, un manque constant de dépenses publiques a fait que la demande globale n’a pas atteint le niveau requis pour le plein emploi. Mario Draghi, qui l’a compris, a appelé à une politique budgétaire plus expansionniste tout au long de son règne à la présidence de la BCE. La politique monétaire devrait aider la politique budgétaire à trouver le bon niveau de dépenses compatible avec le plein emploi (tableau 1, ligne 7). Cela signifie que la BCE devrait garantir à tout moment la liquidité et la solvabilité de l’Etat national. Ce n’est qu’à ce moment-là que l’on peut s’attendre à ce que l’état d’esprit macroéconomique des décideurs politiques passe du mode austérité au mode New Deal européen. En ce qui concerne le taux d’intérêt, il pourrait être judicieux de le laisser à zéro pour s’assurer que personne ne gagne sans risque ou de le fixer à 2 % afin de soutenir l’objectif d’inflation de la même taille18 .

La question de savoir si les taux d’intérêt sont fixés par la banque centrale ou par le marché est devenue plus claire au cours des dernières années. Si la banque centrale le souhaite, elle peut piloter le taux d’intérêt au jour le jour et tous les autres taux d’intérêt (rendements) le long de la courbe des rendements des obligations d’État (Mosler et Armstrong, 2019). Le Japon, bien que ne suivant pas la théorie monétaire moderne comme le soulignent Wray et Nersisyan (2021), a montré qu’il est possible de cibler directement les rendements obligataires. Cela signifie que les marchés ne fixent les taux d’intérêt (rendements) que dans la mesure où la banque centrale les laisse faire (tableau 1, ligne 8).

L’histoire a montré que le plein emploi et la stabilité des prix sont compatibles. Ils ne sont pas aux antipodes l’un de l’autre, comme le laisse entendre la courbe de Phillips. Dans de nombreux pays d’Europe occidentale, nous avons connu à la fois le plein emploi et la stabilité des prix dans les années 1960. Entre 1961 et 1966, le taux de chômage allemand a été inférieur à 1 % pendant cinq années consécutives, avec des taux d’inflation compris entre 2,4 % et 3,3 %.

Selon la MMT, le niveau des prix et ses variations sont principalement déterminés par le comportement de l’État. En raison du monopole sur la monnaie dont il jouit, l’État est le seul acteur de la sphère économique qui peut payer les salaires ou les prix qu’il souhaite (Levey, 2021), ce qui fixe le niveau des prix. Lorsque l’État paie des prix différents, le niveau des prix change. Cela explique également ce qui se passe dans l’hyperinflation. Les gouvernements de l’Allemagne de Weimar au début des années 1920 et ceux du Zimbabwe et du Venezuela ont payé des prix de plus en plus élevés aux employés publics et ont également payé plus cher les devises, les biens et les services qu’ils ont achetés (Armstrong et Mosler, 2020).

La figure 1 montre la relation empirique entre les salaires versés par le gouvernement américain ; elle est beaucoup plus serrée que celles entre les agrégats monétaires et l’inflation. Bobeica et al. (2019), dans un document de travail de la BCE, constatent également que » les augmentations du coût du travail seront répercutées sur les prix « . Néanmoins, la MMT ne nie pas qu’il existe également d’autres influences sur les prix. Par exemple, une hausse du prix du pétrole peut faire augmenter le niveau des prix si la hausse des coûts énergétiques est répercutée sur les consommateurs. De même, la concurrence monopolistique peut faire monter les prix dans des domaines comme l’éducation et les soins de santé. Enfin, l’inflation peut survenir s’il y a une pénurie de travailleurs dans un secteur donné de l’économie, ce qui entraîne une hausse des salaires dans ce secteur. Tout cela signifie que l’inflation est un symptôme de changements dans la société et pas toujours un « phénomène monétaire » (tableau 1, ligne 9).

Figure 1

Croissance des salaires des fonctionnaires et inflation aux États-Unis

Variation en pourcentage par rapport à l’année précédente, annuelle

Si l’on comprend que l’inflation n’est pas due à l’étroitesse des marchés du travail, on en déduit que le plein emploi et la stabilité des prix sont possibles (tableau 1, ligne 10). Les dépenses globales dans l’économie déterminent la production globale, qui – compte tenu des heures de travail, de la technologie et du capital – détermine l’emploi. Si les dépenses privées ne sont pas suffisamment élevées pour atteindre le plein emploi, il incombe au gouvernement d’augmenter les dépenses.19 Après tout, ce sont les obligations fiscales imposées par le gouvernement qui obligent les gens à chercher un travail rémunéré. Puisque l’Etat ne peut pas connaître l’avenir, il est impossible d’ajuster la politique budgétaire de manière à atteindre le plein emploi à tout moment. C’est pourquoi la MMT a suggéré l’ajout de la garantie d’emploi (Tcherneva, 2020). De cette façon, ceux qui peuvent travailler et veulent travailler ont toujours la possibilité d’accepter un emploi garanti, ce qui éliminerait le chômage involontaire et agirait comme un stabilisateur macroéconomique.

L’évaluation des politiques structurelles conventionnelles dans une perspective MMT est ouverte (tableau 1, ligne 11). Si les politiques structurelles conventionnelles impliquent d’imposer des difficultés à ceux qui gagnent leur revenu principalement par le travail, il n’y a aucune raison pour que cela soit une politique privilégiée. La MMT reconnaît que la gestion de l’offre de l’économie et des relations de travail est importante pour la productivité totale et l’allocation. Il n’y a rien de mal à l’allocation par le secteur privé en soi. Toutefois, si les résultats indiquent une allocation sous-optimale, l’Etat ne doit pas hésiter à changer les règles du jeu. Cela est particulièrement important dans le contexte d’un Green New Deal (Nersisyan et Wray, 2019)20.

Conclusion

Drumetz et Pfister (2021a, 2021b) doivent être félicités pour leur intention d’engager le dialogue la MMT. Comme on pouvait s’y attendre, ils ont subi un choc culturel, car la MMT est une théorie monétaire empirique falsifiable qui vise à expliquer le monde réel, alors que la théorie dominante part des hypothèses du modèle pour ensuite passer au monde réel. L’intention de cette réponse était de corriger l’image de la MMT que les auteurs ont construite et qui est reflétée dans leur tableau 1 (également le tableau 1 de ce document). J’ai fait valoir qu’avant de discuter des implications macroéconomiques de la MMT (ce que Drumetz et Pfister appellent le » sens « ), nous devons mettre de l’ordre dans les bilans. La MMT commence par la logique du système de paiement (comptabilité des réserves) et passe ensuite aux bilans sectoriels. Par conséquent, elle offre une discussion de la micro-structure qui est absente dans la plupart des macroéconomies classiques. C’est à ce niveau que le débat sur la MMT devrait commencer, laissant pour plus tard la question de ce qu’il faut faire en termes de politique macroéconomique.

Drumetz et Pfister sont invités à répondre à cet article en s’engageant dans les affirmations faites ici. Comme le montre le tableau 1, je pense que leur représentation de la MMT est défectueuse et que leur jugement sur la MMT n’est donc pas fiable. Pour progresser, je demanderais aux auteurs d’expliquer dans des bilans comment l’Etat français dépense réellement et/ou de réfuter mes bilans pour le cas allemand. Je pense que la structure de mes bilans montre clairement que la Bundesbank allemande est un émetteur de monnaie et qu’elle crée de nouvelles réserves chaque fois que le gouvernement fédéral allemand dépense. Si c’est le cas partout dans la zone euro, cela signifie que la BCE peut résoudre tout problème de soutenabilité budgétaire en rendant le PEPP permanent, comme le soutiennent Ehnts et Paetz (2021). La question de savoir combien les Etats sont autorisés à dépenser est dissociée de ce problème.

* Cet article est une réponse à Drumetz et Pfister (2021a, 2021b). L’auteur remercie Pavlina Tcherneva et Phil Armstrong pour leurs commentaires sur cet article. Une version antérieure et plus longue de cet article a été publiée sous le titre Ehnts (2022).

Notes

1 L’un des premiers praticiens à souligner que les ménages et les entreprises ne peuvent pas emprunter de réserves est Sheard (2013).

2 See https://twitter.com/stlouisfed/status/1447612987196456972.

3 Les codes JEL E12 et B52 comprennent la Théorie monétaire moderne, Mitchell et al. (2019) ont publié un manuel de 600 pages qui peut remplacer les manuels classiques et Kelton (2020) est un best-seller du New York Times.

4 https://www.igmchicago.org/surveys/modern-monetary-theory/.

5 Rien n’empêche un État de promulguer des lois qui empêcheraient le gouvernement de dépenser davantage, comme le plafond de la dette américaine. Mais ensuite, la décision de manquer de monnaie est une décision politique. Voir Ehnts (2020b).

6 Les explications des économistes classiques semblent peu convaincantes. Krugman (2021), par exemple, écrit : « Mais la Fed finance-t-elle vraiment le déficit budgétaire ? Pas vraiment. À un niveau fondamental, ce sont les ménages qui financent le déficit : les fonds empruntés par le gouvernement proviennent des énormes économies réalisées par les familles qui épargnent une grande partie de leurs revenus dans un environnement où une grande partie de leur consommation habituelle n’a pas semblé sûre. » Le problème avec ceci est qu’évidemment la Fed n’emprunte pas l’épargne des ménages (ou plutôt l’épargne puisqu’il s’agit de flux). Elle vend des titres souverains aux banques uniquement.

7 Certains points soulevés dans le document de travail ont été omis dans cette version. Ces points sont abordés dans Ehnts (2022).

8 La MMT a vu le jour en 1996, lorsque Warren Mosler a contacté quelques universitaires pour discuter de la théorie monétaire. Mosler, qui travaillait comme banquier, mais construisait également des voitures de course (et un ferry), ne cherchait certainement pas à écrire un manifeste politique. Dans Mosler (1995), il remercie Arthur Laffer pour « son aide littéraire et ses recherches précieuses dans le cadre de ce travail ». Dans Mosler (1997), son premier article de revue académique évalué par des pairs, il décrit longuement le fonctionnement du système monétaire et la manière dont nous pouvons l’utiliser pour atteindre le plein emploi et la stabilité des prix – ce qui n’est guère un manifeste politique.

9 Ce n’est pas une coïncidence si son point de vue a été utilisé par Margaret Thatcher, qui prétendait qu’il n’y aurait que l’argent des contribuables et pas d’argent public. Le contraire est vrai, mais la plupart des manuels de macroéconomie ne le reflètent pas.

10 Dans leur résumé, Drumetz et Pfister (2021) soulignent que la MMT aurait gagné en importance « dans les médias et dans le public ». En 2019, Mario Draghi aurait déclaré que » la BCE devrait examiner de nouvelles idées comme la MMT » (Bloomberg, 2019a), tandis que Christine Lagarde a déclaré que » la MMT n’est pas une panacée mais peut aider à lutter contre la déflation » (Bloomberg, 2019b). John Yarmouth, président de la commission du budget de la Chambre des représentants, a défendu la politique de l’administration Biden en termes de MMT, comme le note Peter Coy du New York Times (2021).

11 Voir Tymoigne (2014) pour plus de détails sur les interactions entre le Trésor et la Federal Reserve Bank.

12 Voir Armstrong et Mosler (2019).

13 Une version plus récente se trouve dans Ehnts (2020a).

14 C’est logique, puisque les réserves sont essentiellement un crédit d’impôt. Ni la banque centrale ni le Trésor n’effectuent de paiements à l’État – ils font partie de l’État.

15 Les intérêts des obligations détenues par la BCE sont distribués aux Trésors des États membres de la zone euro, pondérés par la clé de répartition du capital.

16 Je plaide pour un tel programme depuis la publication de mon livre en 2014 (en allemand ; Ehnts, 2014).

17 Cela remet en cause le concept de dominance monétaire et budgétaire. La banque centrale peut fixer et contrôler le taux d’intérêt et en même temps exécuter les paiements de l’Etat, comme le montre Fullwiler (2020). Tout taux d’intérêt fixé par la banque centrale est compatible avec tout niveau de dette publique par rapport au PIB.

18 La MMT reconnaît que des taux d’intérêt plus élevés sur les obligations du Trésor augmentent la demande globale.

19 Théoriquement, une modification des taux d’imposition fonctionne également, mais pas si elle réduit les impôts principalement pour les riches qui épargnent ensuite le revenu supplémentaire.

20 Drumetz et Pfister (2021a, 2021b) soulèvent d’autres points qui méritent d’être commentés et que j’aborde dans Ehnts (2022).

References

Armstrong, P. and W. Mosler (2019, 24 February), A Discussion of Central Bank Operations and Interest Rate Policy, Gower Initiative for Modern Monetary Studies.

Armstrong, P. and W. Mosler (2020, 14 November), Weimar Republic Hyperinflation through a Modern Monetary Theory Lens, Gower Initiative for Modern Monetary Studies.

Beveridge, W. H. (2015) [1944], Full Employment in a Free Society (Works of William H. Beveridge): A Report, Routledge.

Bloomberg, (2019a), Draghi Says ECB Should Examine New Ideas Like MMT.

Bloomberg (2019b), Lagarde says MMT is no panacea but may help fight deflation.

Bobeica, E., M. Ciccarelli and I. Vansteenkiste (2019), The link between labor cost and price inflation in the euro area, ECB Working Paper Series, 2235.

Bundesbank (2017), The role of banks, non-banks and the central bank in the money creation process, Deutsche Bundesbank Monthly Report, April 2017, 13-33.

Carrión Álvarez, M. and D. Ehnts (2016), Samuelson and Davidson on ergodicity: A reformulation, Journal of Post Keynesian Economics, 39(1), 1-16.

Drumetz, F. and C. Pfister (2021a), Modern Monetary Theory: A Wrong Compass for Decision-Making, Intereconomics, 56(6), 355-361, https://www.intereconomics.eu/contents/year/2021/number/6/article/modern-monetary-theory-a-wrong-compass-for-decision-making.html (25 March 2022).

Drumetz, F. and C. Pfister (2021b), The Meaning of MMT, Banque de France Working Paper, 833.

ECB (2021), How quantitative easing works, https://www.ecb.europa.eu/explainers/show-me/html/app_infographic.en.html (5 January 2022).

Ehnts, D. (2014), A simple macroeconomic model of a currency union with endogenous money and saving-investment imbalances, International Journal of Pluralism and Economics Education, 5(3), 279-297.

Ehnts, D. (2016), Modern Monetary Theory and European macroeconomics, Routledge.

Ehnts, D. (2019, 4 June), Modern monetary theory: a simple macroeconomic model, Social Europe.

Ehnts, D. (2020a), The fiscal-monetary nexus of Germany, IPE Working Paper, 138/2020.

Ehnts, D. (2020b), The unexpected victory of modern monetary theory and its consequences, International Journal of Pluralism and Economics Education, 11(3), 293-295.

Ehnts, D. (2022), The meaning of MMT: a reply, EDI Working Paper Series, 03.

Ehnts, D. and M. Höfgen (2019), Modern Monetary Theory and the Public Purpose, American Review of Political Economy, 15(1), 1-12.

Ehnts, D. und M. Paetz (2021), COVID-19 and its economic consequences for the Euro Area, Eurasian Economic Review, 11(2), 227-249.

Ehnts, D. and A. Voldsgaard (2020), A Paradigm Lost, a Paradigm Regained – A Reply to Druedahl on Modern Monetary Theory.

Fullwiler, S. (2020), When the Interest Rate on the National Debt Is a Policy Variable (and “Printing Money” Does Not Apply), Public Budgeting & Finance, 40(3), 72-94.

Godley, W. and M. Lavoie (2006), Monetary Economics: An Integrated Approach to Credit, Money, Income, Production and Wealth, Palgrave Macmillan.

Greitens, J. (2019), Karl Helfferich und Rudolf Hilferding über Georg Friedrich Knapps “Staatliche Theorie des Geldes”: Geldtheorien zur Zeit der Hyperinflation von 1923, IBF Paper Series, 04-19.

Ihrig, J., G. C. Weinbach and S. A. Wolla (2021), Teaching the Linkage Between Banks and the Fed: R.I.P. Money Multiplier, Page One Economics Newsletter, Federal Reserve Bank of St. Louis.

Kelton (neé Bell), S. (2000), Do Taxes and Bonds Finance Government Spending?, Journal of Economic Issues, 34(3), 603-620.

Kelton, S. (2019, 4 March), The Clock Runs Down on Mainstream Keynesianism, Bloomberg Opinion.

Kelton, S. (2020), The Deficit Myth: Modern Monetary Theory and How to Build a Better Economy, John Murray.

Krugman, P. (2021, 21 May), Krugman Wonks Out: What We Talk About When We Talk About Money, New York Times.

Lerner, A. (1947), Money as a Creature of the State, The American Economic Review, 37(2), 312-317.

Levey, S. (2021), Modeling Monopoly Money: Government as the Source of the Price Level and Unemployment, Levy Economics Institute Working Paper, 992.

Mackintosh, J. (2021, 21 November), Modern Monetary Theory Isn’t the Future. It’s Here Now, The Wall Street Journal.

McLeay, M., A. Radia and R. Thomas (2014), Money creation in the modern economy, BoE Quarterly Bulletin, 2014 Q1, 14-27.

Mitchell, W. (2019), A response to Greg Mankiw – Part 1, Bill Mitchell – Modern Monetary Theory Blog.

Mitchell, W., M. Watt and L. R. Wray (2019), Macroeconomics, Red Globe Press.

Mosler, W. (1995), Soft Currency Economics.

Mosler, W. (1997), Full Employment and Price Stability, Journal of Post Keynesian Economics, 20(2), 167-182.

Nersisyan, Y. and L. R. Wray (2019), How to Pay for the Green New Deal, Levy Economics Institute Working Paper, 931.

New York Times (2021), Modern Monetary Theory Has a New Friend in Congress, https://www.nytimes.com/2021/09/01/opinion/mmt-john-yarmuth.html (5 January 2022).

Reuters (2020, 19 November), ECB can’t go bankrupt even it suffers losses.

Sheard, P. (2013), Repeat After Me: Banks Cannot and Do Not Lend Out Reserves, S&P Ratings Direct Economic Research, 1-15.

Tcherneva, P. (2002), Monopoly Money: The State as a Price Setter, Oeconomicus, V, 124-143.

Tcherneva, P. (2020), The Case for a Job Guarantee, Polity Press.

Tymoigne, É. (2014), Modern Money Theory and interrelations between the treasury and the central bank: The case of the United States, Levy Economics Institute Working Paper, 788.

Wray, L. R. and Y. Nersisyan (2021), Has Japan Been Following Modern Money Theory Without Recognizing It? No! And Yes, Levy Economics Institute Working Paper, 985.

Article original : www.intereconomics.eu

Illustration : www.alamyimages.fr