par

Eric Tymoigne

Associate Professor of Economics Lewis and Clark College, Portland, Oregon

Traduction par Robert Cauneau – MMT France

Résumé

Drumetz et Pfister (2021) font plusieurs affirmations sur l’inadéquation et la fausseté de la Théorie Monétaire Moderne (MMT) et concluent que la MMT n’est rien de plus qu’un manifeste politique ; elle ne repose sur aucun fondement théorique et empirique. L’article aborde ce dernier point en se concentrant sur les aspects de politique budgétaire et monétaire de leurs critiques. Contrairement à ce qu’ils prétendent, la MMT s’appuie sur un grand nombre de preuves empiriques, une riche analyse institutionnelle et un cadre théorique bien développé (y compris des modèles mathématiques). La MMT fournit une analyse détaillée de la coordination entre les branches budgétaire et monétaire de l’État, souligne que les déficits budgétaires sont un fait stylisé et utilise des outils théoriques fondés sur les réalités institutionnelles pour expliquer ce fait stylisé.

Codes JEL : E12, E58, E61, H62, H63

Mots-clés : Théorie de la monnaie moderne, Politique monétaire, Politique budgétaire, Coordination des politiques, Viabilité de la dette publique

1. Introduction

Selon Drumetz et Pfister (2021), les vues de la MMT sur les systèmes monétaires sont étranges, ses affirmations théoriques ne sont pas étayées, sont sous-développées ou inexistantes, et la mise en œuvre de ses recommandations en matière d’élaboration des politiques générerait une instabilité massive en monétisant la dette publique, en embauchant des personnes dans des activités inutiles et en négligeant les contraintes externes. Il n’est pas possible de fournir une réponse détaillée à la plupart de ces critiques (désormais standard) de la MMT, ce qui est fait ailleurs (Tymoigne (à paraître)). Par exemple, les affirmations concernant la MMT et les systèmes monétaires (la MMT considère les instruments monétaires comme de purs actifs, néglige la fonction d’unité de compte, n’a pas de théorie de la valeur de la monnaie, manque de preuves historiques et minimise le rôle des émetteurs privés d’instruments monétaires) sont toutes incorrectes.

Cet article se concentre sur les affirmations de Drumetz et Pfister (D&P) concernant la théorie et la pratique des politiques monétaires et fiscales promues par la MMT. En ce qui concerne l’interaction entre les branches monétaire et budgétaire du gouvernement national, ils soutiennent que la MMT n’explique jamais ce que cela implique. Ils associent la MMT à la monétisation de la dette publique, à l’assouplissement quantitatif, à des changements radicaux dans l’interaction entre la banque centrale et le Trésor et à des augmentations rapides des dépenses publiques. Ils soutiennent que la MMT pousse à la domination fiscale, ce qui déclenchera des attentes d’inflation, augmentera les taux d’intérêt, générera une instabilité financière et ralentira la croissance économique. En ce qui concerne la politique monétaire, ils soutiennent que la MMT n’explique pas les mécanismes de transmission de la politique monétaire. La MMT ne fournit pas non plus de prescriptions autres qu’une politique de taux zéro, qui conduira à l’instabilité financière. En termes de politique budgétaire, ils soutiennent qu’elle est difficile à utiliser pour stabiliser le cycle économique, surtout si l’on considère le type de politique budgétaire que la MMT est censé promouvoir (monétisation de la dette publique, espace budgétaire illimité). Enfin, en ce qui concerne la viabilité de la dette publique, ils soutiennent que la MMT exagère ses arguments car il n’est pas plausible de supposer que les taux d’intérêt peuvent être en permanence inférieurs au taux de croissance et qu’un Trésor ne fera jamais défaut en raison de la souveraineté monétaire. Ils concluent que la MMT ne fournit aucune preuve théorique ou empirique de ses affirmations sur les politiques monétaires et budgétaires.

Ce document montre qu’il existe un grand nombre de preuves empiriques, d’analyses institutionnelles et de résultats théoriques qui appuient les opinions de la MMT sur les politiques budgétaires et monétaires. Ces travaux ont été élaborés par un large éventail de chercheurs, certains adhérant à la MMT, d’autres non. En outre, la MMT ne vise pas à monétiser la dette publique et n’exige aucun changement dans les interactions monétaires et budgétaires ; mais elle exige un changement dans la praxis d’élaboration des politiques afin d’améliorer la capacité de l’Etat à remplir l’objectif public.

2. Faits stylisés macroéconomiques et preuves empiriques

Dans la plupart des pays, le secteur public est déficitaire et le secteur privé national est excédentaire, tandis que le solde du secteur extérieur varie selon le pays et l’époque (Tymoigne (à paraître)). Si les déficits publics sont une régularité empirique tout au long du cycle économique, ils ne sont pas intrinsèquement propices à l’instabilité financière et aux économies déprimées. Les déficits budgétaires ne génèrent pas de taux d’intérêt plus élevés, de taux d’imposition plus élevés, de stagnation ou de récession économique, de faillite de l’Etat ou d’autres conséquences négatives. De nombreuses preuves montrent qu’il existe une faible relation entre le solde budgétaire et les taux d’intérêt. Au contraire, les taux d’intérêt sont fortement influencés par la politique monétaire (Akram et Li 2017 ; Atesoglu 2003, 2005 ; Borio et al. 2017 ; Sharpe 2013 ; Akram/Al-Helal Uddin 2021 ; Akram 2021). Lorsqu’un Trésor national enregistre des déficits importants, il le fait généralement en période de récession, lorsque les recettes fiscales s’effondrent. Pendant une récession, la banque centrale abaisse également ses taux directeurs et tous les autres taux d’intérêt ont tendance à suivre.

Bien que D&P soutiennent que « les taux d’intérêt à long terme [augmentent] si les marchés financiers s’attendent à une inflation future élevée » (358), une autre régularité empirique est que l’effet Fisher ne se vérifie pas de lui-même (par exemple, Cooray 2002 ; Ghazali et Ramlee 2003) mais est plutôt conditionnel à la réaction de la banque centrale (Tymoigne 2009). En outre, D&P » s’interroge sur la plausibilité de taux d’intérêt en permanence inférieurs au taux de croissance de l’économie » (358), mais la MMT ne fait pas cette hypothèse et affirme plutôt que g > i est conditionnel à la politique monétaire. Le taux des Titres d’Etat a tendance à rester inférieur à la croissance économique parce que les responsables de la politique monétaire visent généralement à promouvoir la stabilité économique (une exception majeure est l’expérience monétariste américaine ratée qui a généré deux récessions et contribué à la crise de l’épargne et du crédit). Blanchard (2019) a reçu beaucoup d’attention pour avoir souligné cette régularité empirique, mais celle-ci a été reconnue bien avant lui et liée à la souveraineté monétaire (Fullwiler 2006 ; Aspromourgos et al. 2009 ; Wray 2015).

Si la dette publique est libellée dans la monnaie nationale et que l’Etat est le fournisseur monopolistique de cette monnaie et taxe dans cette monnaie, un Etat ne peut pas faire défaut pour des raisons financières. Cela ne signifie pas que la MMT exagère qu’un Etat » ne fera pas défaut sur une dette émise dans sa monnaie » (358). Cantor et Parker (1995 : 3) fournissent quelques rares exemples de tels défauts et notent que « les défauts de paiement en monnaie nationale ont généralement été le résultat du renversement d’un ancien ordre politique – comme en Russie et au Vietnam – ou le sous-produit de programmes d’ajustement économique spectaculaires visant à enrayer l’hyperinflation – comme en Argentine et au Brésil ». Des défauts involontaires se sont produits pour des raisons techniques mais ne sont pas pertinents d’un point de vue analytique. Moody’s considère que le Venezuela a fait défaut parce que « la personne qui était censée signer les chèques n’était pas disponible à ce moment-là » (Cantor et al. 2008, 17). Les États-Unis ont également fait défaut en 1979 en raison d’une « défaillance imprévue du matériel de traitement de texte utilisé pour préparer les échéanciers de chèques » (Zivney/Marcus 1989). Si l’on devait estimer une probabilité de défaut pour les dettes émises par des Etats monétairement souverains, elle serait bien inférieure à la probabilité de défaut médiane sur cinq ans de 0,02 % utilisée pour les obligations d’entreprises AAA. Une bonne première approximation à des fins analytiques consiste à supposer un taux de défaut de zéro sur la dette publique libellée dans la monnaie nationale.

Un autre fait empirique est qu’une politique budgétaire active, notamment par le biais des stabilisateurs automatiques, a permis de stabiliser l’économie de manière significative. Alors que D&P soutient que » la politique budgétaire est difficile à utiliser pour stabiliser le cycle économique » (358), les effets stabilisateurs de la politique budgétaire peuvent être observés dans les changements spectaculaires du comportement de l’économie aux États-Unis (tableau 1). Depuis la fin des années 1930, les contractions aux États-Unis ont été plus douces, plus courtes et moins fréquentes. En laissant le solde budgétaire s’adapter aux besoins du système économique (déficits soutenus et plus grande variabilité du solde budgétaire) et en sextuplant sa part de dépenses dans l’économie par rapport à la période 1880-1939, le gouvernement américain a contribué à la stabilisation de l’économie après la Seconde Guerre mondiale (Minsky 1986 ; Taylor et al. 2012 ; Cohen/Follette 2000). Des tendances similaires sont observées dans l’ensemble du monde développé et un résultat typique de la littérature sur les systèmes d’alerte précoce est que les excédents budgétaires sont un indicateur avancé des crises monétaires (Bussière/Fratzscher 2002 : 27). Dans le même temps, le retour de la pensée du « marché libre » au cours des 50 dernières années a accru l’instabilité financière (Bordo et al. 2001 ; Tymoigne/Wray 2014). D&P nuancent ensuite leur critique en disant que » la politique fiscale, telle qu’elle est envisagée par la MMT, aurait du mal à ajuster l’économie » (359) ; cependant, leur compréhension de la pratique de l’élaboration de la politique budgétaire de la MMT est incorrecte, comme expliqué dans la dernière section.

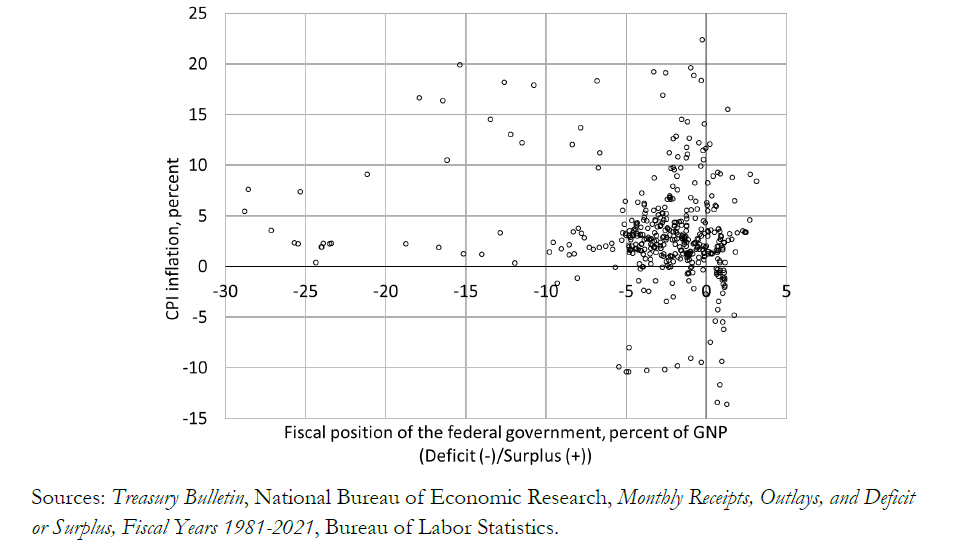

Enfin, un simple coup d’œil aux données relatives aux États-Unis montre que l’association automatique des déficits budgétaires à l’inflation n’est pas justifiée (Tymoigne 2020) (Figure 1). Les déficits budgétaires importants (comme ceux de la Seconde Guerre mondiale ou de la pandémie de COVID-19) ne sont pas associés à une inflation élevée et les déficits budgétaires réguliers inférieurs à 5 % du PIB sont associés à un large éventail de dynamiques de prix. Un déficit budgétaire peut être inflationniste, mais pas seulement parce qu’il s’agit d’un déficit ; cela dépend du degré de restriction des ressources et de l’efficacité des mesures prises pour contrôler l’inflation si l’offre de ressources se resserre. Un déficit budgétaire peut également être associé à l’inflation mais peut n’avoir rien à voir avec elle si l’inflation provient d’autres sources qu’une réduction de l’écart de production (hausse des coûts de l’énergie, hausse des taux d’intérêt, problèmes de chaîne d’approvisionnement, hausse des marges, entre autres) (Minsky 1986 ; Rowthorn 1977 ; Lavoie 2014).

Figure 1 – Politique budgétaire et inflation aux États-Unis, du 1er trimestre 1913 au 1er trimestre 2021

3. Explication du fait stylisé

3.1 Équilibre budgétaire endogène et austérité récessive

Pour expliquer les faits empiriques, la MMT ne s’appuie pas sur les travaux théoriques dominants des 50 dernières années, dont la plupart constituent un retour en arrière vers la façon microéconomique/marchés/imperfections d’avant les années 1940 d’analyser les questions nationales. Au lieu de cela, les MMTers s’appuient sur les travaux théoriques et les modèles développés par Keynes, les économistes postkeynésiens, les » anciens » économistes institutionnels, entre autres, ainsi que sur les leurs (par exemple, Godley/Lavoie 2007a ; Hein 2018 ; Fullwiler 2007 ; Wray et al. 2018). Une conclusion centrale est que l’équilibre budgétaire n’est pas sous le contrôle des décideurs politiques mais s’adapte plutôt aux besoins du système économique. La plupart des dépenses publiques ne sont pas discrétionnaires et les recettes fiscales sont fortement influencées par l’état de l’économie. Si les responsables politiques fixent certaines dépenses (les dépenses discrétionnaires représentent environ 30 % du budget aux États-Unis), déterminent les taux d’imposition et peuvent faire certaines prévisions sur les dépenses totales et les recettes fiscales à la fin de l’année, ils n’ont aucun contrôle sur la dynamique budgétaire en cours d’année. Comme l’épargne privée globale, le solde budgétaire est un résultat résiduel du processus économique et toute tentative de l’Etat fédéral/national d’influencer de manière proactive le solde échouera très probablement parce que le secteur non fédéral (les gouvernements des États et locaux, le secteur privé national et le secteur étranger) souhaite enregistrer un excédent. Si le gouvernement national a un solde fiscal qui ne correspond pas aux souhaits du secteur non fédéral, le revenu national s’ajustera à la hausse ou à la baisse lorsque des sous-ensembles du secteur non fédéral modifieront leur niveau de dépenses. Les stabilisateurs automatiques ramèneront le solde budgétaire au niveau souhaité par le secteur non fédéral. Reinhart et Rogoff (2009) affirment qu’une dette publique élevée ralentit la croissance économique ; c’est plutôt le cycle économique qui détermine la dynamique de la dette publique.

La dynamique précédente est compliquée par le fait que les décideurs politiques peuvent également vouloir atteindre un excédent budgétaire (ou un déficit budgétaire inférieur à l’excédent souhaité du secteur non fédéral) afin de montrer que le gouvernement est « fiscalement responsable ». Une telle politique d’austérité est source de récession et amplifie le cycle économique, à moins qu’au moins un sous-ensemble du secteur non fédéral ne soit disposé à dépenser suffisamment en déficit pour contrer le frein économique généré par l’austérité budgétaire. Toutefois, les dépenses déficitaires du secteur non fédéral sont sujettes à l’instabilité financière, car ses sous-ensembles ne disposent pas de la souveraineté monétaire et sont donc soumis à des contraintes de revenus (Minsky 1986 ; Tymoigne/Wray 2014). En tant que tels, les excédents budgétaires ont tendance à être déstabilisants. La nature autodestructrice de l’austérité budgétaire a suscité une certaine attention en dehors de la MMT après la Grande Récession de 2008 (De Long/Summers 2012 ; Fatás/Summers 2018 ; Agnello et al. 2013).

Au contraire, les déficits budgétaires sont durables parce qu’un gouvernement monétairement souverain dispose de la flexibilité financière nécessaire pour répondre aux exigences de ces déficits. La souveraineté monétaire donne un degré de liberté dans les règles strictes de la comptabilité nationale. Elle permet à l’équilibre budgétaire de s’adapter aux besoins de l’économie. Les déficits fiscaux aident les autres secteurs par trois canaux (Minsky 1983, 1986). Premièrement, les déficits budgétaires soutiennent le revenu national en injectant plus de revenus dans l’économie qu’ils n’en retirent par le biais des impôts. Les déficits budgétaires soutiennent l’investissement privé en stabilisant les ventes prévues et l’utilisation des capacités – les principaux moteurs de l’investissement des entreprises – tout en ayant un impact négligeable sur les taux d’intérêt. Deuxièmement, ils génèrent des flux de trésorerie positifs pour d’autres unités économiques. Troisièmement, ils ont également des effets bénéfiques sur les portefeuilles, car les bons du Trésor sont des instruments financiers liquides et sans risque de crédit (le service de la dette nominale peut toujours être payé intégralement et à temps) qui constituent un élément de base du système financier.

Ainsi, les déficits budgétaires apprivoisent les crises financières, ils n’entraînent pas de crises financières lorsque la souveraineté monétaire prévaut parce que ce gouvernement est toujours solvable dans sa propre monnaie et parce que la liquidité et la solvabilité des autres secteurs sont améliorées. Plus largement, les Etats ont été un élément central de la force économique car la demande globale joue un rôle central pour la croissance économique au fil du temps (Lavoie 2014 ; Tavani/Zamparelli 2017). Steindl (1952), Walker et Vatter (1989) et Vatter et al. (1995) montrent que la politique budgétaire a un rôle crucial à jouer pour mettre l’économie sur une trajectoire de croissance plus élevée (Wray 2008). L’Etat est également une source majeure d’innovations qui stimule les investissements publics et privés (Mazzucato 2015).

3.2 Politique monétaire et mécanismes de transmission

D&P affirme que la MMT ne propose pas de stratégie de politique monétaire, n’explique pas les mécanismes de transmission de la politique monétaire et qu’une politique de taux zéro est déstabilisante. Encore une fois, certains modèles ont été développés par les MMTers et les postkeynésiens pour étudier l’impact d’un taux directeur nul. Par exemple, Tymoigne (2009) construit un modèle stock-flux pour analyser l’impact de différents types de politiques monétaires et conclut que laisser le taux directeur à zéro est la politique la plus stabilisante. Rochon et Setterfield (2011, 132) étudient l’impact de différentes règles de politique monétaire et montrent qu’un taux zéro permanent de la banque centrale » donne toujours le taux de croissance le plus élevé et le taux d’inflation le plus bas « . Plus largement, la MMT rejette la mécanique des prix relatifs qui est au cœur d’au moins certains modèles dominants (Lavoie 2008).

La MMT soutient que la politique monétaire n’est pas un outil fiable pour gérer l’inflation et la croissance économique en raison de ses effets faibles et potentiellement pervers (Mitchell/Muysken 2008, 146 et suivants ; Papadimitriou/Wray 1994, 1996, 2021). Si certains secteurs sont plus sensibles aux variations des taux d’intérêt, les taux d’intérêt globaux ne jouent pas un rôle majeur dans la détermination des dépenses globales, en particulier des investissements des entreprises (Fazzari et al. 1988 ; Fazzari 1993 ; Glyn 1997). Cette sensibilité diminue au fur et à mesure qu’une expansion économique progresse, et le gradualisme et la transparence ont permis d’anticiper beaucoup plus facilement les variations défavorables des taux d’intérêt et de s’en protéger. En outre, dans une économie à effet de levier, les unités économiques doivent respecter leurs engagements financiers quel que soit le niveau des taux d’intérêt. Des taux d’intérêt plus élevés signifient des engagements financiers plus importants, ce qui crée un besoin potentiel de demander plus de crédit pour faire face à ces engagements (Wray 1993 ; Mason/Jayadev 2014 ; Kregel 1992). Enfin, les taux d’intérêt peuvent avoir un effet pervers sur l’inflation par le biais des canaux des coûts et de la demande. Des taux d’intérêt plus élevés augmentent les coûts d’exploitation et les entreprises peuvent répercuter les coûts supplémentaires sur leurs clients. Des taux directeurs plus élevés stimulent également les revenus des rentiers et augmentent leur consommation (Lavoie 1995 ; Kelton/Wray 2006 ; Tauheed/Wray 2006 ; Tillman 2008). Le président Greenspan (Federal Open Market Committee 2000, 85), parmi d’autres membres du FOMC, a reconnu cette possibilité : « Il y a une détérioration du taux d’inflation provenant des coûts d’intérêt et des coûts de l’énergie, et ce ne sont pas des sources insignifiantes de détérioration. En fin de compte, il n’est pas nécessaire que les coûts de la main-d’œuvre soient à l’origine de la détérioration globale de l’inflation ».

Si l’on accorde beaucoup de crédit à une amélioration de la gestion de la politique monétaire pour la stabilité des prix observée du milieu des années 1980 au milieu des années 2000 (Bernanke, 2004), ce crédit n’est pas justifié. La politique monétaire a joué un rôle mineur, comme l’a fait remarquer le gouverneur Teeters (Federal Open Market Committee, 1981, 46) :

Puis-je vous rappeler que nous ne devrions pas nous attribuer trop de crédit pour l’assouplissement des prix ? Je n’ai jamais pensé que nous étions totalement responsables des hausses de prix que nous avons subies de la part de l’OPEP et des produits alimentaires ; et je ne pense pas que le fait que l’OPEP et les produits alimentaires se soient calmés ait beaucoup à voir avec la politique monétaire en soi, sauf à très long terme.

La stabilité des prix doit être attribuée en grande partie à la maîtrise des prix de l’énergie et à l’industrialisation de la Chine qui a inondé le monde de biens bon marché, ainsi qu’à un peu de chance (Stock/Watson 2002, 2005).

Bien que D&P soutiennent qu’un niveau proche de zéro favoriserait également l’instabilité macroéconomique (358), la MMT change la façon dont la banque centrale intervient dans l’économie. Au lieu d’essayer de régler avec précision le cycle économique, les banques centrales devraient recentrer leurs opérations et leurs objectifs sur la raison pour laquelle elles ont été créées (Capie et al. 1994), à savoir assurer une monnaie élastique pour l’économie (c’est-à-dire des canaux de financement et de refinancement fiables pour les banques et le gouvernement national) ainsi qu’une réglementation et une supervision proactives du secteur financier (au lieu d’une simple réglementation réactive à la manière des Accords de Bâle). Les partisans de la MMT préconisent une réglementation et une supervision financières dans la lignée du cadre théorique de Minsky, c’est-à-dire la promotion d’une souscription sûre, l’établissement d’une structure financière qui favorise les relations récurrentes à long terme entre les banquiers et leurs clients, et la régulation des innovations financières vers des produits financiers sûrs (c’est-à-dire ceux qui favorisent le financement par couverture) (Tymoigne 2011 ; Tymoigne/Wray 2014). Le crédit bancaire doit être limité aux clients solvables, mais les banques doivent être encouragées à les rechercher où qu’ils soient et à éviter le ciblage discriminatoire (Minsky et al. 1993). Les contrôles de crédit et la fourniture systématique de réserves par l’acceptation sélective de titres au guichet d’escompte (Kregel 1992) devraient être utilisés pour limiter le flux de crédit vers les entreprises spéculatives, et pour déplacer ce flux vers des activités économiques financièrement durables qui sont définies comme « bonnes » par l’objectif public.

4. La MMT et l’élaboration des politiques nationales : Promouvoir des pratiques d’élaboration de politiques plus saines

4.1 Praxis financière : De nombreux gouvernements pratiquent déjà la MMT

La MMT est une théorie fondée sur une analyse institutionnelle détaillée des opérations monétaires et budgétaires des gouvernements nationaux. Elle décrit ce qui se passe derrière le rideau en termes d’opérations financières des Etats nationaux. Dans le monde entier, les Etats nationaux s’appuient régulièrement sur une coordination étroite de leurs agences budgétaires et monétaires pour assurer le bon déroulement de leurs opérations financières. D&P soutient à tort que » La MMT n’explique jamais ce que la « coordination » implique » (356) ; il existe un grand nombre de travaux sur le sujet (Wray 1998 ; Mitchell/Mosler 2002 ; Bell 2000 ; Tymoigne 2014 ; Sundararajan et al. 1997 ; Silva/Richard 2010 ; Vajs 2014 ; Allen 2019 ; Lavoie 2019). Les opérations financières du Trésor et de la banque centrale des Etats monétairement souverains sont tellement imbriquées que les deux sont constamment en contact pour assurer le bon déroulement des politiques budgétaires et monétaires. Le Trésor public contribue régulièrement aux opérations de politique monétaire. La banque centrale aide régulièrement à financer le Trésor. Cela n’a rien d’inflationniste, mais permet simplement au Trésor de disposer de fonds suffisants pour exécuter le budget adopté par le Congrès. Le rythme et la composition des dépenses fixés dans le budget sont ce qui pourrait être inflationniste, et non le fait que les comptes bancaires du Trésor soient bien approvisionnés ou que l’approvisionnement de ces comptes se fasse par des frappes au clavier.

Cette analyse institutionnelle conduit à trois points principaux, un théorique, un pratique et un institutionnel.

Le point théorique que la MMT extrait de l’analyse institutionnelle des États monétairement souverains est que le financement de l’État n’est pas rare, tant qu’un État national dépense pour des biens et services dont le prix est fixé dans la monnaie nationale (qui peut être plus ou moins large que les biens et services produits dans le pays). Il n’existe pas d’offre fixe d’épargne à partir de laquelle l’État doit concurrencer le secteur privé. En outre, les finances des ménages, des entreprises, des États et des collectivités locales sont des points de référence incorrects pour comprendre les finances publiques nationales lorsque la souveraineté monétaire prévaut. Un État monétairement souverain est le créateur de la monnaie nationale alors que les autres sont les utilisateurs de cette monnaie. Enfin, les effets des interactions complexes entre la banque centrale et le trésor public peuvent être saisis en fusionnant ces deux entités étatiques en une seule (un État national qui émet la monnaie nationale, et qui taxe et émet des titres pour détruire la monnaie). Cet outil théorique (et rhétorique) commun est une bonne première approximation de la praxis financière des États monétairement souverains.

Le point institutionnel est que la mise en œuvre de la politique MMT ne nécessite pas de changements radicaux dans la façon dont le Trésor et la banque centrale interagissent aujourd’hui. D&P confond un outil théorique (gouvernement consolidé) avec des prescriptions politiques qu’ils attribuent à tort à la MMT (monétisation de la dette publique, assouplissement quantitatif, domination fiscale). Aucun changement dans les finances publiques existantes n’est nécessaire car les Trésors publics nationaux et les banques centrales du monde entier travaillent déjà ensemble de manière routinière. Bien que la banque centrale dispose d’une indépendance en termes d’outils et d’objectifs, elle doit tenir compte des besoins du Trésor dans un État monétairement souverain (Wray 2007, 2014 ; MacLaury 1977 ; Felipe et al. 2020). L’implication des banques centrales dans les finances publiques est une pratique ancienne et courante. Si la suspicion à l’égard de cette implication a modifié la façon dont elle s’est produite au fil du temps, elle n’a pas éliminé cette implication (Tymoigne 2014 ; Garbade 2019). En outre, autoriser le financement direct du Trésor n’est pas une mesure radicale, car elle est déjà en place dans certains pays et est couramment utilisée au Canada aujourd’hui (Juniper et al. 2014 ; Jácome et al. 2012 ; Lavoie 2019). La MMT souligne simplement que les couches de complexité institutionnelle qui cachent cette coordination de routine sont inutiles et embrouillent la praxis de l’élaboration des politiques. Cette coordination peut très bien être simplifiée mais ce n’est pas une nécessité et autoriser le financement direct (ou mettre en œuvre l’assouplissement quantitatif (Fullwiler/Wray 2010)) ne signifie pas pratiquer l’élaboration de politiques MMT.

Le point pratique que la MMT extrait de l’analyse institutionnelle est que, si la souveraineté monétaire prévaut, l’élaboration des politiques doit être recadrée autour des limites et des opportunités qui accompagnent la souveraineté monétaire. Les déficits budgétaires ne sont pas intrinsèquement inquiétants, les excédents budgétaires ne doivent pas être célébrés et ne donnent pas de » marge de manœuvre » pour dépenser. Tant que l’État opère dans le cadre de son système monétaire national, les dépenses publiques et la politique budgétaire doivent être définies de manière indépendante, sans tenir compte de l’impact sur la position budgétaire, mais en tenant compte de l’impact sur l’économie nationale, y compris l’inflation.

4.2 La pratique de l’élaboration des politiques : Les Etats souverains monétaires ne « font pas de la MMT ».

Bien que la pratique financière des États souverains monétaires soit intégrée dans le cadre de la MMT, la pratique d’élaboration des politiques de ces États ne reflète pas les principes d’élaboration des politiques de la MMT. Au lieu de cela, l’élaboration des politiques est dominée par les faucons du déficit et les colombes du déficit qui veulent que l’État national prenne une certaine forme d’engagement d’austérité. Les MMTers sont des hiboux du déficit, ils soutiennent que les engagements d’austérité sont inutiles et contre-productifs ; l’équilibre budgétaire s’auto-corrige vers une position d’équilibre, généralement un déficit. Au lieu de placer le budget national et la dette publique au centre de l’élaboration des politiques, la MMT se concentre sur les objectifs économiques réels (plein emploi, stabilité des prix, durabilité environnementale, etc.) En outre, la MMT veut rationaliser les discussions sur le budget national en s’attaquant à deux aspects improductifs des procédures budgétaires actuelles, à savoir la peur du « chemin de la ruine » et l’absurdité de la logique du « paiement pour ».

Lorsque la souveraineté monétaire est comprise, il est inutile que les décideurs politiques cherchent à mettre des fonds dans une boîte verrouillée pour une utilisation ultérieure, à modifier les programmes nationaux existants ou à concevoir de nouveaux programmes nationaux pour faire des économies afin d’éviter l’insolvabilité. Les fonds nécessaires sont créés rapidement, comme le montrent les dépenses d’urgence pour combattre les guerres ou faire face aux pandémies, et l’insolvabilité n’est pas financièrement possible. Le fait que les fonds ne soient pas rares lorsque la souveraineté monétaire existe n’implique pas que l’État puisse, ou doive, dépenser beaucoup plus, ni que les décideurs politiques augmentent rapidement les dépenses de manière chaotique, comme le montrent les expériences de la plupart des États souverains monétaires. Cela ne signifie pas que des erreurs de gestion de l’État ne peuvent pas se produire ou que la MMT nie les cas passés d’hyperinflation. Conformément à sa théorie de l’inflation, la MMT a une explication non monétaire de l’hyperinflation (Tymoigne (à paraître)). En outre, les politiques de lutte contre les pressions inflationnistes ne devraient pas être ad hoc (par exemple, en augmentant les taux d’imposition en réaction à l’instabilité des prix), mais plutôt être établies par le biais de programmes structurels qui s’attaquent aux différentes sources d’inflation potentielle à long terme (stabilisateurs automatiques puissants, normes d’efficacité, politique énergétique, structure fiscale, programme de garantie d’emploi, contrôle des prix, entre autres).

L’absence de contraintes financières ne signifie pas que la création d’un budget est inutile et que l’espace budgétaire est « illimité ». La MMT souligne que les procédures budgétaires sont de nature politique et qu’il s’agit de promouvoir des procédures qui encouragent les discussions rationnelles, la responsabilité et la transparence dans l’élaboration des politiques. Lors de l’établissement d’un budget, les décideurs politiques doivent faire face à deux contraintes. Du côté politique, une société doit décider, le plus démocratiquement possible, de l’objectif public : Que doit faire l’État ? Et comment doit-il le faire ? Sur le plan économique, une proposition de politique doit être jugée en fonction de sa faisabilité économique, non seulement en termes absolus mais aussi par rapport à d’autres propositions. Les organismes gouvernementaux tels que le Congressional Budget Office (CBO) doivent évaluer les projets en fonction de ce qui est possible compte tenu des ressources humaines, naturelles et physiques disponibles, et déterminer le rythme auquel une proposition peut être mise en œuvre de manière réaliste compte tenu de l’état actuel et prévu des ressources nationales. Si les ressources ne sont pas disponibles ou ne peuvent être rendues disponibles, une proposition ne devrait pas être approuvée même si elle peut être facilement financée par des chiffres clés dans les comptes. Cette méthode d’évaluation d’une proposition politique est bien supérieure à la façon dont le CBO juge actuellement une proposition, qui consiste simplement à vérifier si elle augmentera ou non la dette publique. Si l’État n’est pas monétairement souverain, une contrainte financière limite encore plus ce qu’il peut faire et il faut veiller à équilibrer le budget de l’État et à limiter les stabilisateurs automatiques ; toutefois, cela se fait au prix d’une plus grande instabilité économique et d’une moindre capacité à s’attaquer aux grands problèmes contemporains (Wray 2003 ; Godley/Lavoie 2007b).

References

Agnello, L., Castro, V., Sousa, R.M. (2013): What determines the duration of a fiscal consolidation program?, in: Journal of International Money and Finance, 37(C), 113-134.

Akram, T. (2021): A note concerning the dynamics of government bond yields, in: The American Economist, 66(2), 323-339.

Akram, T., Al-Helal Uddin, S. (2021): Empirical analysis of long-term Brazilian interest rates, in: PLOS ONE, 16(9) e0257313.

Akram, T., Li, H. (2017): What keeps long-term U.S. interest rates so low?, in: Economic Modelling, 60, 380-390.

Allen, W.A. (2019): The Bank of England and the Government Debt, Cambridge, UK: Cambridge University Press.

Aspromourgos, T., Rees, G., White, G. (2009): Public debt sustainability and alternative theories of interest, in: Cambridge Journal of Economics, 34(3), 433-447.

Atesoglu, H.S. (2003): Monetary transmission—federal funds rate and prime rate, in: Journal of Post Keynesian Economics, 26(2), 357-362.

_____. (2005): Monetary policy and long-term interest rates, in: Journal of Post Keynesian Economics, 27(3), 533-539.

Bell, S.A. (2000): Do taxes and bonds finance government spending?, in: Journal of Economic Issues, 34(3), 603-620.

Bernanke, B.S. (2004): The Great Moderation, remarks at the meetings of the Eastern Economic Association, Washington, DC, February 20.

Blanchard, O. (2019): Public debt and low interest rates, in: American Economic Review, 109(4), 1197-1229.

Bordo, M., Eichengreen, B., Klingebiel, D., Martinez-Peria, M. (2001): Is the crisis problem growing more severe?, in: Economic Policy, 16(32), 51-82.

Borio, C, Disyatat, P., Juselius, M.I., Rungcharoenkitkul, P. (2017): Why so low for so long? A long-term view of real interest rates, BIS Working Paper, No. 685.

Bussière, M., Fratzcher, M. (2002): Toward a new early warning system of financial crises, European Central Bank Working Paper, No. 145.

Cantor, R., Emery, K., Duggar, E., Cailleteau, P. (2008): Sovereign default and recovery rates, 1983-2007, in: Moody’s Global Credit Research, March.

Cantor, R., Parker, F. (1995): Sovereign credit ratings, in: Federal Reserve Bank of New York Current Issues in Economics and Finance, 1(3), 1-6.

Capie, F., Goodhart, C.A.E., Schnadt, N. (1994): The development of central banking, in: Capie, F. Goodhart, C.A.E., Fisher, S., Schnadt, N. (eds), The Future of Central Banking, Cambridge: Cambridge University Press, 1-261.

Cohen, D., Follette, G. (2000): The automatic fiscal stabilizers: Quietly doing their thing, in: FRBNY Economic Policy Review, April, 35-68.

Cooray, A. (2002): The Fisher effect: A review of the literature, Macquarie University-Sidney, Department of Economics Research Paper, No. 6/2002.

De long, B., Summers, L.H. (2012): Fiscal policy in a depressed economy, in: Brookings Papers on Economic Activity, Spring, 233-274.

Drumetz, F., Pfister, C. (2021): Modern Monetary Theory: A wrong compass for decision-making, in: Intereconomics: Review of European Economic Policy, 56(6), 355-361.

Fatás, A., Summers, L.H. (2018): The permanent effects of fiscal consolidations, in: Journal of International Economics, 112(May), 238-250.

Fazzari, S. (1993): The investment-finance link, Levy Economics Institute Public Policy Brief, No. 9/1993.

Fazzari, S., Hubbard, R.G., Petersen, B. (1988): Financing constraints and corporate investment, in: Brookings Papers on Economic Activity, 1988(1), 141-195.

Federal Open Market Committee (1981): Transcript of the July 6th-7th meeting, Board of Governors of the Federal Reserve System.

_____. (2000): Transcript of the November 15th meeting, Board of Governors of the Federal Reserve System.

Felipe, J., Fullwiler, S.T., Estrada, G., Jaber, M.H., Magadia, M.A., Patagan, R. (2020): How monetization really works—Examples from nations’ policy responses to COVID-19, Asian Development Bank Economics Working Paper, No. 627.

Fullwiler, S.T. (2006): Interest rates and fiscal sustainability, Center for Full Employment and Price Stability Working Paper, No. 53.

_____. (2007): Macroeconomic stabilization through an Employer of Last Resort, in: Journal of Economic Issues, 41(1), 93-134.

Fullwiler, S.T., Wray, L.R (2010): Quantitative easing and proposals for reform of monetary policy operations, Levy Economics Institute Working Paper, No. 645.

Garbade, K. (2019): Federal Reserve participation in public Treasury offerings, Federal Reserve Bank of New York Staff Report, No. 906.

Ghazali, N.A., Ramlee, S. (2003): A long memory test of the long-run fisher effect in the G7 countries, in: Applied Financial Economics, 13(10), 763-769.

Glyn, A. (1997): Does aggregate profitability really matters?, in: Cambridge Journal of Economics, 21(5), 593-619.

Godley, W., Lavoie, M. (2007a): Monetary Economics, New York: Palgrave Macmillan.

_____. (2007b): A simple model of three economies with two currencies: the Eurozone and the USA, in: Cambridge Journal of Economics, 31(1): 1–23.

Gordon, R.J. (ed.) (1986): The American Business Cycle, Chicago: Chicago University Press.

Hein, E. (2018): Autonomous government expenditure growth, deficits, debt, and distribution in a Neo-Kaleckian growth model, in: Journal of Post Keynesian Economics, 41(2), 316-338.

Jácome, L.I., Townsend, S.B., Matamoros-Indorf, M. and Sharma, M. (2012): Central bank credit to the government: What can we learn from international practices?, IMF Working Paper, No. NO.12/16.

Juniper, J., Sharpe, T.P., Watts, M.J. (2014): Modern Monetary Theory: contributions and critics, in: Journal of Post Keynesian Economics, 37(2), 281-307.

Kelton, S.A., Wray, L.R. (2006): What a long, strange trip it’s been: Can we muddle through without fiscal policy?, in: Gnos, C., Rochon, L.-P. (eds), Post-Keynesian Principles of Economic Policy, Northampton: Edward Elgar, 101-119.

Kregel, J.A. (1992): Minsky’s ‘two price’ theory of financial instability and monetary policy: Discounting vs. open market intervention, in: Fazzari, S., Papadimitriou, D.B. (eds.), Financial Conditions and Macroeconomic Performance, Armonk: M.E. Sharpe, 85-103.

Lavoie, M. (1995): Interest rates in Post-Keynesian models of growth and distribution, in: Cambridge Journal of Economics, 46(2), 146-177.

_____. (2008): Neoclassical empirical evidence on employment and production laws as artefact, in: Economía Informa, (351), 9-36.

_____. (2014): Post-Keynesian Economics, Northampton: Edward Elgar.

_____. (2019): A System with zero reserves and with clearing outside of the central bank: The Canadian case, in: Review of Political Economy,31(2), 145-158.

Maclaury, B.K. (1977): Perspectives on Federal Reserve independence – A changing structure for changing times, in: Federal Reserve Bank of Minneapolis 1976 Annual Report, 1-16.

Mason, J.W., Jayadev, A. (2014): Fisher dynamics in household debt: The case of the United States, 1929–2011, in: American Economic Journal: Macroeconomics, 6(3), 214-234.

Mazzucato, M. (2015): The Entrepreneurial State, New York: PublicAffairs.

Minsky, H.P. (1983): Institutional roots of American inflation, in: Schmukler, N., Marcus, E. (eds): Inflation Through the Ages, New York: Brooklyn College Press, 266-277.

_____. (1986): Stabilizing an Unstable Economy, New Heaven: Yale University Press.

Minsky, H.P., Papadimitriou, D.B., Phillips, R.J., Wray, L.R. (1993): Community development banking: A proposal to establish a nationwide system of community development banks, Levy Economics Institute Public Policy Brief, No. 3/1993.

Mitchell, W., Mosler, W. (2002): Public debt management and Australia’s macroeconomic priorities, Center for Full Employment and Equity Working Paper, No. 02-13.

Mitchell, W.F., Muysken, J. (2008): Full Employment Abandoned, Aldershot: Edward Elgar.

Papadimitriou, D.B., Wray, L.R. (1994): Monetary policy uncovered Levy, Economics Institute Public Policy Brief, No. 15/1994.

_____. (1996): Targeting inflation, Levy Economics Institute Public Policy Brief, No. 27/1996.

_____. (2021): Still flying blind after all these years, Levy Economics Institute Public Policy Brief, No. 156.

Reinhart, C., Rogoff, K. (2009): This Time is Different, Princeton: Princeton University Press.

Rochon, L.-P., Setterfield, M. (2011): Post-Keynesian interest rate rules and macroeconomic performance: A comparative evaluation, in: Gnos, C., Rochon, L.-P. (eds), Credit, Money and Macroeconomic Policy, Northampton: Edward Elgar, 116-141.

Rowthorn, R.E. (1977): Conflict, inflation and money, in: Cambridge Journal of Economics, 1(3), 215-239.

Sharpe, T.P. (2013): A Modern Money perspective on financial crowding-out, in: Review of Political Economy, 25 (4), 586-606.

Silva, A.C., Richard, B.J.P.G. (2010): Primary Dealer Systems: Draft Background Note, Washington, D.C.: World Bank Group.

Steindl, J. (1952): Maturity and Stagnation in American Capitalism, New York: Monthly Review Press.

Stock, J.H., Watson, M.W. (2002): Has the business cycle changed and why?, in: NBER Macroeconomics, 17: 159-218.

_____. (2005): Understanding changes in international business cycle dynamics, in: Journal of the European Economic Association, 3(5), 968-1006.

Sundararajan, V., Dattels, P., Bloomestein, H.J. (eds) (1997): Coordinating Public Debt and Monetary Management, Washington, D.C: International Monetary Fund.

Tavani, D., Zamparelli, L. (2017): Endogenous technical change in alternative theories of growth and distribution, in: Journal of Economic Surveys, 31 (5), 1272-1303.

Tauheed, L., Wray, L.R. (2006): System dynamics of interest rate effects on aggregate demand, in: Wray, L.R., Forstater, M. (eds): Money, Financial Instability, and Stabilization Policy, Cheltenham: Edward Elgar, 37-57.

Taylor, L., Proaño Laura de Carvalho, C.R., Barbosa, N. (2012): Fiscal deficits, economic growth and government debt in the USA, in: Cambridge Journal of Economics, 36(1), 189-204.

Tillmann, P. (2007): Do interest rates drive inflation dynamics? An analysis of the cost channel of monetary transmission, in: Journal Economics Dynamics & Control, 32(9), 2723-2744.

Tymoigne, E. (2009): Central Banking, Asset Prices and Financial Fragility, New York: Routledge.

_____. (2011): Financial stability, regulatory buffers, and economic growth after the great recession: Some regulatory implications, in: Whalen, C.J. (ed.), Financial Instability and Economic Security after the Great Recession, Northampton: Edward Elgar, 114-140.

_____. (2014): Modern Money Theory and the Interrelation between the Treasury and the Central Bank: The case of the United States, in: Journal of Economic Issues, 48(3), 641-662.

_____. (2020): Monetary sovereignty: Nature, implementation, implications, in: Public Budgeting and Finance, 40(3), 49-71.

_____. (forthcoming): MMT policymaking praxis and financial and economic stability: A response to critiques, MMT policymaking praxis: A response to critiques, MMT and economic theory: A reply to critiques, MMT and the monetary system: A reply to critiques, in: Nersysian, Y., Wray, L.R. (ed.), The Elgar Companion to Modern Money Theory, Northampton: Edward Elgar.

Tymoigne, E., Wray, L.R. (2014): The Rise and Fall of Money Manager, London: Routledge.

Vajs, S. (2014): Government debt issuance: issues for central banks, in: Mohanty, M.S. (ed.), The role of central banks in macroeconomic and financial stability, BIS papers No. 76, Basel: Bank for International Settlements, 29-46.

Vatter, H., Walker, J., Alperovitz, G. (1995): The onset and persistence of secular stagnation in the U.S. economy: 1910-1990, in: Journal of Economic Issues, 29(2), 591-600.

Walker, J.F., Vatter, H.G. (1989): Why has the United States operated below potential since World War II?, in: Journal of Post Keynesian Economics,11(3), 327-346.

Wray, L.R. (1993): Money, interest rates, and Monetarist policy: Some more unpleasant Monetarist arithmetic?, in: Journal of Post Keynesian Economics, 15(4), 541-569.

_____. (2003): Is Euroland the next Argentina? Center for Full Employment and Price Stability Working Paper, No. 23.

_____. (2007): A Post Keynesian view of central bank independence, policy targets, and the rules versus discretion debate, in: Journal of Post Keynesian Economics, 30(1), 119-141.

_____. (2008): Demand constraints and big government, in: Journal of Economic Issues, 42(1), 153-173.

_____. (2014): Central bank independence: Myth and misunderstanding, Levy Economics Institute of Bard College Working Paper, No. 791.

_____. (2015): Modern Money Theory, 2nd ed., New York: Palgrave.

Wray, L.R., Dantas, F., Fullwiler, S.T., Tcherneva, P.R., Kelton, S.A. (2018): Public Service Employment: A Path to Full Employment, Levy Economics Institute Research Project Report, April.

Zivney, T.L., Marcus, R.D. (1989): The day the United States defaulted on Treasury bills, in: Financial Review, 24(3), 475-489.

Texte original : https://tools.bard.edu/

Illustration : ici