Working Paper No. 864

par

Warren Mosler, Valance Co., Inc.

Damiano B. Silipo, Università della Calabria

Levy Economics Institute of Bard College

Avril 2016

Traduction par Robert Cauneau – MMT France

* Les auteurs remercient Jan Kregel, Pavlina R. Tcherneva, Andrea Terzi, Giovanni Verga, L. Randall Wray et Gennaro Zezza pour leurs discussions et commentaires utiles sur ce document.

RÉSUMÉ

Dans le présent document, nous analysons les options qui s’offrent à la Banque centrale européenne (BCE) pour remplir son mandat unique de stabilité des prix. Les options viables pour la stabilité des prix sont décrites, analysées et présentées sous forme de tableaux en ce qui concerne la stabilité et la volatilité à court et à long terme. Nous introduisons un outil supplémentaire pour promouvoir la stabilité des prix et concluons que l’intérêt général est mieux servi par le choix d’une politique alternative de stock tampon, directement gérée par la BCE.

Mots-clés : Banque centrale européenne ; Outils de Politique Monétaire et Stabilité des Prix ; Politique de Stock tampon

Classifications JEL : E52, E58

1. INTRODUCTION

L’article 127 du traité sur le fonctionnement de l’Union européenne dispose que l’objectif premier de la Banque centrale européenne (BCE) est de maintenir la stabilité des prix. D’autres objectifs de politique économique liés aux objectifs énoncés à l’article 3 du traité sur l’Union européenne, y compris le « plein emploi » et la « croissance économique équilibrée », sont soutenus par la BCE mais « sans préjudice de l’objectif de stabilité des prix ».

Bien que le Traité ne donne pas de définition précise de ce que l’on entend par stabilité des prix, le Conseil des gouverneurs de la BCE a précisé que la stabilité des prix implique le maintien d’une hausse annuelle de l’indice des prix à la consommation harmonisé (IPCH) dans la zone euro inférieure à, mais proche de 2 % à moyen terme.

La banque centrale est le fournisseur monopolistique de la base monétaire de l’euro (billets de banque et réserves bancaires). En vertu de ce monopole, le Traité fixe les conditions auxquelles les banques empruntent à la banque centrale. La banque centrale gère ainsi la liquidité des marchés monétaires et influence également les conditions auxquelles les banques négocient entre elles sur ce marché (les taux d’intérêt du marché monétaire).

À son tour, à court terme, une modification des taux d’intérêt du marché monétaire induite par la politique de la banque centrale déclenche un certain nombre de mécanismes et d’actions qui, en fin de compte, sont censés influer sur l’évolution des variables économiques, telles que la production et les prix, grâce à un mécanisme de transmission extrêmement complexe.

Schéma 1 : le cadre opérationnel de la Banque Centrale Européenne

Source : htpps://www.ecb.europa.eu/momo/intro/transmission/html/index.en.html

Toutefois, la fixation d’une cible de taux d’intérêt à court terme jugée appropriée pour assurer la stabilité des prix n’est pas le seul instrument de politique monétaire utilisé pour atteindre cet objectif.

En outre, le cadre opérationnel comprend un ensemble d’instruments et de procédures qui peuvent être utilisés pour modifier la structure souhaitée des taux d’intérêt à terme et leur transmission à l’économie, généralement par le biais du système bancaire. A cette fin, la BCE peut :

(i) effectuer des achats et ventes fermes (au comptant et à terme) ou en vertu de conventions de rachat et prêter ou emprunter tout type d’instruments négociables (y compris les titres adossés à des créances) dans n’importe quelle devise nationale ainsi que les métaux précieux ; et

(ii) effectuer des opérations de crédit avec des établissements de crédit et d’autres acteurs du marché, avec des prêts fondés sur des garanties adéquates.

L’efficacité opérationnelle de la banque centrale est fonction de la capacité du cadre opérationnel à permettre aux objectifs de politique monétaire de se répercuter aussi précisément et rapidement que possible sur les taux à court terme du marché monétaire.

Le succès repose sur deux présomptions. La première est que le mandat de la BCE – le niveau des prix – est fonction de la politique de taux d’intérêt. La seconde est la notion plus générale selon laquelle, en maintenant la stabilité de l’inflation, l’activité économique peut être, concrètement, aussi proche que possible de son potentiel. Par conséquent, en se concentrant sur le mandat unique de la stabilité des prix, les responsables politiques promeuvent en même temps et de la même manière les niveaux de production et d’emploi qu’ils souhaitent. Bien que la coïncidence empirique entre la stabilité de l’inflation et la production potentielle puisse ne pas être confirmée, la causalité théorique est considérée comme une justification suffisante pour que l’objectif premier de la politique monétaire soit la stabilité des prix.

La deuxième présomption est que, bien que l’on présume que l’inflation est fonction de la structure à terme des taux d’intérêt, variable de politique monétaire de la CE, on présume en outre que les taux d’intérêt agissent par le canal des anticipations d’inflation, l’inflation étant présumée être fonction des attentes d’inflation. Autrement dit, le canal de la politique monétaire guide les attentes des agents économiques en matière d’inflation future. Et, à cette même fin, une banque centrale dotée d’un degré élevé d’indépendance et de crédibilité favorise l’ancrage des anticipations de stabilité des prix. La politique de la banque centrale vise donc à ancrer les anticipations de stabilité des prix afin que les agents économiques n’augmentent pas leurs prix par crainte d’une hausse de l’inflation ou ne les réduisent pas par crainte d’une déflation, favorisant ainsi la stabilité continue des prix.

Le taux de chômage fait partie intégrante de ce processus, avec la présomption que des taux de chômage (cycliques) plus faibles favorisent les pressions en faveur de hausses salariales et donc des anticipations d’inflation plus élevées, et que des taux de chômage plus élevés font baisser les pressions salariales et donc les anticipations d’inflation. En fait, il existe un niveau présumé de chômage (structurel) appelé NAIRU (non-accelerating inflation rate of unemployment) en deçà duquel l’inflation est également présumée s’accélérer. Par conséquent, la politique de stabilité des prix vise à déterminer ce taux minimal de chômage et à adopter une politique visant à garantir que le chômage reste supérieur à ce niveau minimal.

L’évolution macroéconomique durant la crise qui a débuté en 2007 a remis en question à la fois le principal argument en faveur de la poursuite de cibles d’inflation et les instruments utilisés par la BCE pour remplir son mandat de stabilité des prix dans la zone euro. En outre, la relation entre le chômage et l’inflation a été remise en question.

Depuis le début de la crise, dans la plupart des économies avancées, l’inflation est restée proche de la fourchette observée avant la crise, malgré la forte baisse cumulative de la production par rapport à la tendance et la forte hausse du chômage au cours de la même période. Auparavant, on avait supposé qu’une augmentation de l’écart de production de cette ampleur aurait entraîné une baisse du taux d’inflation beaucoup plus rapide et plus importante que la baisse graduelle observée, ainsi qu’une forte probabilité d’une déflation substantielle. La faible relation entre l’écart de production et l’inflation durant la crise donne à penser que la stabilité des prix, telle qu’elle a été prescrite, pourrait être compatible avec des augmentations importantes et indésirables de l’écart de production.

De plus, la crise a montré que le taux d’intérêt nominal – le principal moyen d’atteindre la stabilité des prix prescrite – peut atteindre ce qu’on appelle la » limite inférieure de zéro « , ce qui limite la capacité d’une banque centrale d’abaisser son taux directeur nominal. Par conséquent, pour influer sur les prix et la production, les banques centrales ont expérimenté des politiques non conventionnelles, notamment l’assouplissement quantitatif, l’assouplissement ciblé, les taux d’intérêt négatifs et de nouvelles formes d’octroi de liquidités. Le 22 janvier 2015, par exemple, la BCE a annoncé un programme d’assouplissement quantitatif, comprenant l’achat d’au moins 1,14 billion de titres en euros sur deux ans, dans le but de faire passer le taux d’inflation dans la zone euro de près de zéro à son objectif de 2% à moyen terme (Micossi 2015).

Toutefois, comme le montre la figure 2, il ne semble pas que ce programme soit en mesure d’influer sur les anticipations d’inflation comme on le supposait nécessaire pour assurer la stabilité des prix. En effet, depuis le début de la période de mise en œuvre de l’assouplissement quantitatif dans la zone euro, l’écart entre l’évolution du bilan de la BCE et les prévisions d’inflation pour les deux années à venir, le facteur déterminant critique de la BCE, s’est accru.

Schéma 2. Évolution du bilan de la BCE et prévisions d’inflation à deux ans

L’absence de corrélation entre la stabilité des prix et les niveaux souhaités de production et d’emploi a amené certains auteurs (Blanchard et coll., 2013) à se demander si les banques centrales devraient cibler explicitement l’activité. Les mandats de la Réserve fédérale et de la Banque d’Angleterre, qui comprennent un mandat en matière d’emploi sur un pied d’égalité avec la stabilité des prix, sont cités. Toutefois, si les économies des États-Unis et du Royaume-Uni ont été plus performants que la zone euro après 2008, il est loin d’être certain que c’est la politique de la banque centrale qui est responsable de la différence.

Dans le présent document, nous soutenons d’abord que les monnaies locales (comme l’euro) dépendent en fin de compte et nécessairement d’une politique de gestion du stock tampon pour atteindre la stabilité des prix et d’autres objectifs auxiliaires. L’histoire générale des politiques relatives aux stocks tampons remonte en fait à l’époque biblique. Nous examinons plusieurs de ces politiques, y compris celles qui utilisent les céréales, les métaux précieux et d’autres monnaies comme stocks tampons pour assurer la stabilité des prix, ainsi que la politique actuelle qui consiste à utiliser un stock tampon de main-d’œuvre au chômage et une capacité excédentaire en général pour assurer la stabilité des prix. On y trouve une analyse vectorielle autorégressive (VAR) des outils politiques utilisés pour gérer les politiques relatives aux stocks tampons, ainsi que les coûts et les avantages associés à ces politiques.

Nous concluons qu’une politique de stocks tampons emplois à salaire fixe constitue l’option clairement supérieure en ce qui concerne l’objectif principal de stabilité des prix de la BCE, tel que décrit à l’article 127 du Traité sur l’Union européenne. Par ailleurs, cette politique contribue à la réalisation des objectifs de l’Union tels que définis à l’article 3 du traité sur l’Union européenne. Plus précisément, nous proposons que la BCE adopte une politique de stocks tampons emplois afin d’optimiser la conformité aux objectifs de son mandat.

Le document comprend dix sections. La section 2 énonce l’objet du document et la section 3 fixe les critères de choix parmi d’autres outils de stock tampon. La section 4 traite de la politique monétaire actuelle et la section 5 présente des données empiriques sur l’incidence de cette politique. La section 6 compare la politique du stock tampon de main-d’œuvre à la politique actuelle, et la section 7 décrit le rôle et le fonctionnement du salaire du stock tampon employé. La section 8 ajoute d’autres considérations sur la politique du stock tampon de main-d’œuvre et la section 9 évalue les coûts et avantages de cette politique, ainsi que l’impact probable sur l’inflation et le taux de croissance. La dernière section conclut le document.

2. ÉNONCÉ DU SUJET

L’objectif de cet article est de montrer d’abord qu’une politique de stock tampon qui utilise la main-d’œuvre salariée à salaire fixe comme stock tampon fonctionne comme un meilleur ancrage des prix qu’un stock tampon qui emploie des marchandises. Nous montrons ensuite plus loin qu’un stock tampon de main-d’œuvre employée fournit un ancrage de prix supérieur à celui obtenu par la politique actuelle de la BCE, qui utilise un stock tampon de main-d’œuvre au chômage pour stabiliser les prix.

a. Définition de la politique basée sur les stocks tampons

Nous définissons une politique de stock tampon comme une politique d’achat d’un produit ou d’une devise nationale à un prix de soutien tout en offrant de vendre ce produit ou cette devise nationale au même prix ou à un prix légèrement supérieur, dans le but de promouvoir la stabilité des prix. Dans une économie de marché concurrentielle, les prix s’ajustent continuellement pour refléter les valeurs relatives, également appelées niveaux d’indifférence. Une politique de stock tampon utilise la fixation d’un prix – le prix du stock tampon – et permet à tous les autres prix de refléter les valeurs relatives.

Il convient de noter que cela signifie que l’objet de la politique de stock tampon doit être monétisé au prix de soutien, et que le sens de la politique de stock tampon est toujours ce que l’on peut appeler « pleinement employé » car il peut être « vendu » à l’autorité monétaire à ce prix.

b. Vulnérabilités

Les politiques relatives aux stocks tampons sont confrontées à deux risques. Le premier risque est que le prix de soutien entraîne une augmentation inopportune de l’offre et de la quantité qui y est rattachée. L’objectif de ce prix de soutien est d’éviter que la marchandise ou la devise nationale ne s’échange à un prix inférieur au prix de soutien, d’où l’étiquette « prix de soutien ». De plus, la raison pour laquelle le gouvernement est en mesure de mettre le stock tampon à un prix inférieur ou égal au prix de soutien est que les forces du marché déterminent la valeur relative de ce produit ou de cette monnaie par rapport à celui-ci. Autrement dit, les achats au prix de soutien indiquent que le prix de soutien est plus élevé que l’intersection de l’offre et de la demande pour ce produit en l’absence de l’intervention gouvernementale. Ce prix supérieur au marché se traduit ensuite par une augmentation de l’offre dans la mesure où la courbe d’offre est en pente ascendante.

Schéma 3 : Equilibre avec « Prix de Soutien »

Dans la figure 3, les forces du marché conduiraient à la combinaison du prix et de la quantité à l’intersection de D et S. En fixant un prix de soutien (Psupport) au-dessus du prix d’équilibre du marché, le gouvernement déplace l’équilibre à (Psupport, Qs), et doit donc acheter le surplus de l’offre au prix de soutien afin de maintenir son niveau de prix choisi.

Par conséquent, le problème potentiel est que (par exemple, un prix de soutien pour un stock tampon de laine pourrait entraîner le débordement des rues avec des moutons. En outre, dans le cas d’une politique de stock tampon, telle qu’un étalon-or, par exemple, où l’or devient l’objet d’une imposition dans le but supplémentaire d’augmenter le stock tampon, l’effort humain est alors dirigé vers l’acquisition d’or pour stockage, qui peut ne pas être considéré comme un bien d’utilité publique.

Le deuxième risque est financier. Un gouvernement qui mène une politique de stock tampon est confronté à la possibilité d’une augmentation substantielle des dépenses publiques pour acheter l’objet du stock tampon. Cela fait partie du processus qui met en évidence le déplacement à la baisse de la valeur de l’objet du stock tampon par rapport à tous les autres biens et services, un processus communément appelé « inflation ». Et dans le cas d’une politique de taux de change fixe, où la devise nationale elle-même est soutenue par son propre stock tampon (comme l’or ou une autre devise nationale), l’augmentation des dépenses utilisées pour soutenir un stock tampon supplémentaire (comme les céréales ou la laine) peut entraîner une perte de réserves en or ou en devises étrangères pour les autorités monétaires.

3. SÉLECTION D’UN STOCK TAMPON

La valeur de la devise nationale fiduciaire dans une économie de marché est directement ou indirectement liée à une politique de stock tampon, l’autorité monétaire s’efforçant d’utiliser les outils dont elle dispose pour influer sur le niveau général des prix, la stabilité et les autres caractéristiques de la devise nationale, qui reflètent en définitive celles du stock tampon sous-jacent.

Dans cette section, nous analysons une sélection de valeurs tampons potentielles pour la stabilité des prix et la liquidité. Pour la stabilité des prix, nous utilisons les prix nominaux. De plus, nous fournissons une comparaison de la liquidité, définie comme la quantité requise du stock tampon qu’une entité externe aurait historiquement dû acheter pour faire varier de 1 % la valeur relative de cette marchandise. Cela ne se fait que par la narration, car il nous a été impossible de différencier quantitativement les causes spécifiques des variations de prix. Toutefois, bien que cette détermination de la liquidité soit au mieux imprécise, l’ampleur des différences entre les produits de base en concurrence était suffisamment grande pour justifier une distinction utile.

a. Volatilité

Quatre options d’achat de réserve ont été sélectionnées: or, argent, maïs et main-d’œuvre horaire. En outre, nous avons inclus des données provenant de l’indice Commodity Research Bureau (CRB), une combinaison de nombreux produits, pour obtenir des informations générales. Les trois premiers produits de base ont été sélectionnés parce qu’ils ont été utilisés dans le passé et que l’or a également fait l’objet de propositions plus récentes, notamment de propositions visant à rétablir l’étalon-or. Le quatrième, un stock régulateur de main-d’œuvre employée, est un dérivé de notre politique actuelle d’utilisation du chômage en tant que stock régulateur, qui servira de base de comparaison après l’analyse des quatre options retenues.

Le tableau ci-dessous présente les mesures de la volatilité des options de stock tampons.

Tableau 1 : Volatilité des Stocks Tampons potentiels.

Le tableau 1 présente la variation annuelle moyenne du prix de l’or, de l’argent et du maïs. De plus, il y a la variation annuelle moyenne d’un indice des prix de certains produits de base suivis par le CRB. Nous présentons cet indice comme un exemple représentatif de la façon dont le prix d’un panier de produits de base fluctue au fil du temps. Enfin, nous présentons la variation annuelle moyenne des gains horaires (AHE) des employés de production et des employés non surveillants, fournie par le US Bureau of Labor Statistics. La variation des prix des produits de base semble moins grave que celle de l’or, du maïs ou de l’argent ; toutefois, les variations annuelles varient de plus de +35 % à environ -25 %. Les gains horaires moyens sont beaucoup moins volatils que ceux des métaux ou des matières premières. La variation d’une année à l’autre a fluctué d’un creux d’environ 1,5 % à un sommet d’un peu plus de 4 % depuis 2000, et n’est passée qu’une seule fois à un peu plus de 9 % au début des années 1980.

Dans le cadre d’une politique de stock tampon, le prix nominal du stock tampon est défini par l’État et, dans notre proposition, il serait défini par la BCE conformément à son mandat en matière de stabilité des prix, comme le prévoit le traité de Maastricht. Par la suite, les forces du marché font que les autres prix reflètent continuellement des niveaux d’indifférence qui expriment la valeur relative par rapport à la valeur du stock tampon.

De même, le prix nominal du stock tampon étant fixé, toute modification de la valeur relative du stock tampon lui-même est exprimée comme une modification du niveau du prix nominal de tous les autres prix. Par conséquent, plus la volatilité des prix du stock tampon sélectionné est faible dans la politique actuelle, plus la stabilité générale des prix attendue est grande lorsque le prix de ce stock tampon est, dans notre proposition, fixé par la BCE. Sur cette base, le stock tampon de main-d’œuvre employée est nettement supérieur.

b. Liquidité

Aux fins de la présente analyse, nous définissons la liquidité comme la résistance aux variations de prix pour un montant donné d’achat ou de vente. Alors que l’objectif du stock tampon est d’assurer la stabilité des prix, nous jugeons qu’un stock tampon est supérieur si son prix est moins altéré par un volume donné d’achat ou de vente. Nous avons abrégé cette analyse, car la liquidité d’un stock tampon emplois a surpassé les autres options de plusieurs ordres de grandeur, rendant le résultat évident.

c. Capitalisation boursière

Nous calculons ensuite la «capitalisation boursière» de la nouvelle offre proposée chaque année, offerte à la vente, de chaque stock tampon potentiel, en tant qu’indicateur comparatif des quantités qu’il pourrait être nécessaire d’acheter ou de vendre pour influencer le prix. Encore une fois, nous examinons l’influence d’un achat donné sur le prix de l’or, du maïs et du travail dans le passé récent, lorsqu’ils n’étaient pas l’objet d’une politique de stocktampon, car ils indiquaient la stabilité de leur valeur relative.

En supposant qu’environ 170 millions d’Européens travaillent au salaire moyen de 21 € par heure, avec une semaine de travail moyenne de 35 heures, leur revenu hebdomadaire est de environ 110 milliards d’euros, soit une masse salariale d’environ 5 500 milliards d’euros par an.

En revanche, le volume annuel total d’extraction d’or dans le monde est d’environ 2 500 tonnes, soit 80 millions d’onces, et à 966 € par once, soit un chiffre d’affaires annuel de 77,2 milliards €; 14 milliards de boisseaux de maïs à 3,5 euros par boisseau ne représentent qu’un chiffre d’affaires annuel de 49,2 milliards d’euros. Par conséquent, sur la base de notre mesure de la «capitalisation boursière», nous concluons qu’un stock tampon de main-d’œuvre employée constituera un point d’ancrage de prix supérieur pour l’euro.

L’analyse ci-dessus indique que le stock tampon de main-d’œuvre employé est considérablement supérieur en termes de stabilité des prix et de liquidité historiques. De plus, la réalité socio-économique actuelle est qu’un stock régulateur de main-d’œuvre n’est pas soumis au premier risque traditionnel des politiques relatives au stock tampon. En d’autres termes, le fait d’employer de la main-d’œuvre dans un travail de transition ne devrait pas entraîner une croissance proportionnelle de la population, mais un étalon or ou argent peut entraîner de nouvelles activités d’extraction et de stockage, ou un stock tampon de maïs peut entraîner une augmentation du surplus de maïs.

Les dépenses liées à la politique de stock tampon de main-d’œuvre employée ne présentent pas non plus de risque de solvabilité financière pour un gouvernement ayant une politique de taux de change flottant.

4. POLITIQUE ACTUELLE

Concrètement, l’euro utilise le chômage (mesure de l’écart de production) comme stock régulateur pour promouvoir la stabilité des prix, en adoptant une politique visant à accroître le chômage (la taille du stock régulateur de chômeurs) lorsque l’inflation est jugée trop élevée, et à adopter une politique visant à réduire le chômage lorsque des taux d’inflation plus élevés sont souhaités. Plus précisément, la BCE utilise ses outils politiques pour promouvoir (indirectement) des modifications du taux de chômage dans le but de promouvoir la stabilité des prix. La théorie est celle de la courbe de Phillips, où l’inflation est fonction du niveau de chômage, avec des taux de chômage plus bas et un biais inflationniste et un taux de chômage plus élevé, un biais déflationniste. On suppose en outre que la courbe se modifie à la fois en pente et en ordonnée, avec des modifications de la structure institutionnelle. De plus, on présume un NAIRU, où l’inflation s’accélère lorsque le chômage descend en dessous de ce point. Cette accélération est probablement due à l’accélération des anticipations d’inflation déclenchée par le faible taux de chômage, qui déclenchent les deux principaux moteurs des anticipations d’inflation – demande d’augmentation des salaires et accélération des dépenses. La figure 4 est une courbe de Phillips typique.

Figure 4: Courbe de Phillips à long et à court terme

Source ; http://tutor2u.net/economics/content/essentials/philips_curve_clip_image004.gif

Les initiatives politiques de la BCE sont conçues pour modifier la position de l’économie sur la courbe, tandis que d’autres politiques gouvernementales, telles que ce que l’on appelle les « réformes structurelles », ainsi que les changements démographiques, contribuent à modifier la courbe. L’instrument politique est la structure par terme des taux d’intérêt, cause de l’inflation anticipée, qui peut être modifiée directement par l’influence de la politique des taux d’intérêt, ainsi que par l’influence du chômage sur les anticipations d’inflation.

Le lien monétaire entre les taux d’intérêt et le chômage passe par les canaux de crédit. Des taux plus élevés sont supposés réduire le désir et la capacité d’emprunter pour dépenser en biens et services réels destinés à la consommation et à l’investissement, réduisant ainsi les ventes, la production et l’emploi.

Inversement, il est présumé que des taux plus bas augmentent les désirs d’emprunt, augmentant ainsi les ventes, la production et l’emploi. En particulier, on supposait traditionnellement que l’investissement était largement fonction des taux d’intérêt. De plus, le lien entre la politique de taux d’intérêt et la production et l’emploi a été jugé suffisamment solide pour que la politique monétaire présumée puisse être utilisée pour maintenir les niveaux souhaités de production et d’emploi, les gouvernements nationaux prévoyant des excédents budgétaires pour réduire leur dette publique.

Les dernières années ont fourni des preuves empiriques substantielles concernant plusieurs causalités présumées.

Outre que l’inflation est moins sensible aux variations de la production et de l’emploi que prévu, le lien entre les taux d’intérêt, l’inflation, l’investissement, la production, l’emploi et même l’expansion du crédit lui-même semble également avoir été largement rompu. Après plus de cinq ans d’une politique de taux proche de zéro, et plus récemment d’assouplissement quantitatif et de taux négatifs, l’expansion du crédit au secteur privé reste déprimée et n’a pas été le moteur présumé de l’investissement, de la consommation ou de l’inflation, l’écart de production restant extrêmement important et le système monétaire frise la déflation. Parallèlement à l’ampleur exceptionnelle de la perte de production réelle résultant de l’apparition de taux de chômage élevés en permanence, les pressions politiques générées par les externalités négatives du chômage se sont également intensifiées. Les résultats de ces dernières années se sont également largement écartés des propositions de Blanchard et al. (2013) concernant l’élargissement du mandat de la BCE, car les éléments de preuve remettent en question les hypothèses selon lesquelles les mandats proposés de la BCE sont fonction des outils dont elle dispose. Par conséquent, le concept de stock tampon chômage est en soi devenu extrêmement problématique.

Les taux d’intérêt ont été abaissés de manière agressive après la fin de la croissance du crédit.

Graphe 5 : Taux offert à Londres de trois mois Interbancaire (LIBOR) (basé sur l’euro)

Cependant, la croissance du crédit n’a pas encore repris.

Graphe 6 : Total des crédits au secteur privé non financier, ajusté des coupures (pour la zone euro)

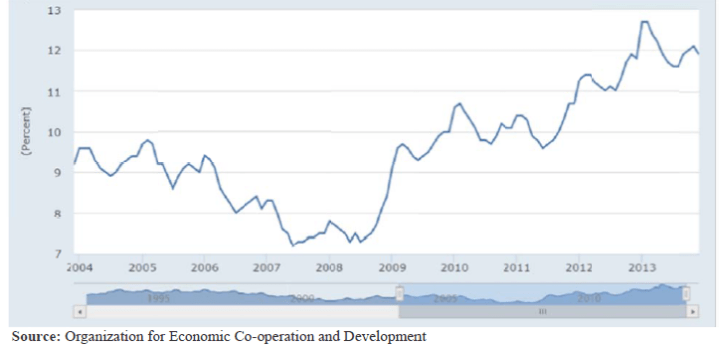

Le chômage a augmenté avec la fin de l’expansion du crédit et reste élevé.

Graphe 7 : Chômage harmonisé : Total pour toutes les personnes de la Zone Euro

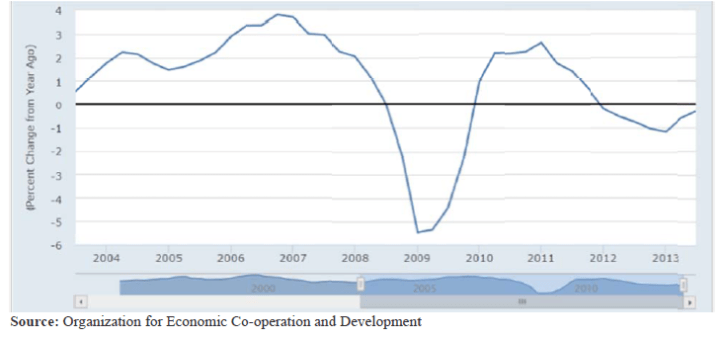

Et la production reste déprimée.

Graphe 8 : Produit intérieur brut par dépenses en prix constants: produit intérieur brut total de la zone euro

Cette séquence d’événements a été soutenue récemment par The Economist (2016: 9). Il déclare que «malgré la monnaie bon marché, la croissance du crédit bancaire a été lamentable. Les offres de paiement reflètent les attentes d’une inflation sans fin, ce qui favorise ce résultat. »

5. PREUVES SUR L’INCIDENCE DE LA POLITIQUE MONÉTAIRE DE LA BCE

Dans cette section, nous fournissons des preuves empiriques concernant la politique monétaire de la BCE dans la zone euro. Le but de cet exercice est uniquement de donner une idée de l’historique de la politique monétaire, de l’inflation et de la croissance dans la zone euro et, sur la base des fonctions et hypothèses propres à la BCE, de l’impact probable du programme d’assouplissement quantitatif en cours de la BCE. sur la croissance et l’inflation au cours des deux prochaines années.

Le succès des politiques monétaires conventionnelles et non conventionnelles dans la réalisation de la stabilité des prix, étant donné les hypothèses selon lesquelles la stabilité des prix est fonction des taux et des attentes, repose en outre sur le fonctionnement de deux mécanismes de transmission: 1) la capacité à influer sur les prix relatifs des titres à long terme par rapport aux titres à court terme; et 2) la capacité à apporter des anticipations d’inflation vers le niveau cible (voir figure 1).

Pour estimer dans quelle mesure ces mécanismes peuvent être présumés efficaces, nous avons testé un modèle d’autorégression vectorielle (VAR) avec des données trimestrielles de 1999I à 2015IV pour la zone euro. Nous avons également effectué un exercice de prévision, en supposant que la BCE augmente l’actif total de 60 milliards d’euros par mois jusqu’à la fin de 2017.

Le modèle VAR que nous considérons est:

Yt = α + A (L) Yt − 1 + Bεt, (1)

où Yt est un vecteur de variables endogènes, α un vecteur de constantes, A (L) est un polynôme matriciel dans l’opérateur de décalage L et B est la matrice d’impact simultanée des perturbations non corrélées ε. Dans notre spécification, le vecteur de variables endogènes (Yt) comprend trois variables: le log du PIB réel corrigé des variations saisonnières, le log de l’indice des prix à la consommation corrigé des variations saisonnières et le niveau de log des actifs de la banque centrale corrigés des variations saisonnières.1

En supposant que la mise en œuvre des mesures de politique monétaire se reflète dans la taille du bilan de la banque centrale, notre objectif est ensuite d’évaluer l’impact global des politiques de bilan de la banque centrale sur l’inflation et la croissance, en tenant compte des anticipations des agents en matière d’inflation.

Les données permettant d’estimer le modèle VAR ci-dessus proviennent de l’ensemble de données Eurostat et de l’entrepôt de données statistiques de la BCE.

Premièrement, nous avons appliqué les critères habituels de sélection décalage-longueur pour estimer les décalages des variables endogènes. Il s’est avéré que la longueur trois décalages était significative, bien que les résultats se soient révélés robustes pour différentes spécifications de la longueur de décalage. Par conséquent, nous avons estimé un système VAR à trois décalages utilisant les moindres carrés ordinaires (MCO). Les niveaux et les changements de toutes les variables sont trimestriels.

La figure 9 présente les réponses impulsionnelles accumulées pour toute la période.

Figure 9a. Réponse impulsionnelle accumulée (3 décalages), 2000Q1–2014Q4

Il est remarquable de noter que la réaction cumulée de l’inflation (GP CONS) et de la croissance du PIB réel (YR) aux chocs exogènes dans le bilan de la BCE (PORTBCE) est négative et devient positive au bout de six trimestres.

Ces résultats corroborent les conclusions précédentes concernant le faible impact de la politique monétaire de la BCE sur l’inflation et la production.

Pour comprendre dans quelle mesure ces résultats sont influencés par la période de crise, nous avons estimé séparément la réponse impulsionnelle accumulée pour les périodes 1999-2006 et 2008-2014. Les résultats sont reportés aux figures 9b et 9c.

Figure 9b. Réponse impulsionnelle accumulée (3 décalages), 1999Q1–2006Q4

En effet, les résultats du tableau 9a sont basés sur la période postérieure à 2007 (voir figure 9.c). En revanche, au cours de la période précédant la crise financière, un choc aléatoire sur le bilan de la BCE a eu un impact positif sur l’inflation et la croissance (graphique 9b).

Figure 9c. Réponse impulsionnelle accumulée (3 décalages), 2008T1–2014T4

Ces résultats suggèrent que la politique monétaire n’a pas été efficace pour stimuler l’inflation et la croissance pendant la période de crise. En effet, au cours de cette période, la BCE a principalement joué le rôle passif consistant à fournir les liquidités nécessaires pour sauver les banques en difficulté, plutôt qu’un rôle actif dans la promotion de la stabilité des prix. En revanche, après 2013, le principal objectif de la BCE était la lutte contre la déflation dans la zone euro.

Par conséquent, en utilisant la méthodologie interne de la BCE, quel est l’impact probable sur le taux d’inflation et de production du programme en cours d’achat d’actifs par la BCE, en tenant compte également des dernières attentes en matière d’inflation de la BCE pour la zone euro?

Le tableau 2 présente les résultats des simulations prévisionnelles en supposant que la politique monétaire européenne actuelle est menée jusqu’à la fin de 2017 (c’est-à-dire que le bilan de la BCE augmente de 180 milliards d’euros par trimestre)2, ainsi que les anticipations d’inflation pour les deux prochaines années (INFLE2). ) est égal à 1,5% (identique à la dernière enquête de la BCE de décembre 2015).3

Tableau 2. Prévision d’inflation (DEFL) et de croissance du PIB réel (YR) en supposant que le bilan de la BCE est exogène et que les perspectives d’inflation pour les deux prochaines années sont de 1,5% (en décembre 2015)

Les résultats des prévisions montrent que, compte tenu des hypothèses propres de la BCE et des preuves empiriques, il est peu probable que le taux d’inflation cible de 2% soit atteint même si la BCE poursuit la politique actuelle d’un programme d’achat d’actifs jusqu’à la fin de 2017.4 Plus inquiétant est le faible taux de croissance de la prévision du PIB réel, présenté dans la dernière colonne du tableau 2, suggérant qu’il est peu probable que la politique monétaire actuelle parvienne à sortir la zone euro du taux de croissance actuellement médiocre.

D’après l’analyse précédente, il est facile de conclure que, compte tenu des données et des hypothèses de la BCE, il est peu probable que la politique monétaire actuelle de la BCE conduise à la stabilité des prix dans la zone euro. En effet, dans le contexte d’un important écart de production, les anticipations d’inflation présumées, qui sont également présumées entraîner l’inflation, entravent la réalisation de l’objectif de politique monétaire.

Dans les sections suivantes, nous fournissons la preuve qu’une politique de stock tampon de main-d’œuvre est une politique supérieure pour assurer la stabilité des prix par rapport à la politique actuelle, en ce qui concerne à la fois les coûts et les avantages de la politique monétaire.

6. COMPARAISON AVEC LA POLITIQUE ACTUELLE

Nous comparons ensuite une politique de stock tampon de main-d’œuvre employée avec la politique actuelle d’utilisation des chômeurs en tant que stock régulateur.

Sous sa forme élémentaire, une politique de stock tampon de main-d’œuvre employée est une politique dans laquelle le gouvernement offre un emploi de transition à salaire fixe à toute personne désireuse et capable de travailler. Nous appelons cela un travail «transitoire» car il est conçu pour faciliter la transition du chômage vers le secteur privé (notons que nous suggérons en outre qu’il n’est sans doute pas faux de qualifier cette politique de «réforme structurelle» favorisant l’efficacité et la «compétitivité»). . En pratique, la taille du stock régulateur de main-d’œuvre augmenterait à mesure que la demande de main-d’œuvre dans l’économie s’affaiblirait et celle-ci diminuerait à mesure que la demande de main-d’œuvre dans l’économie augmenterait, à l’instar du chômage actuel qui augmente et diminue.

Le premier attribut bénéfique du stock tampon de main-d’œuvre employée par rapport au chômage est qu’il est plus liquide que la politique actuelle en matière de stock tampon chômage et qu’il fournirait donc un ancrage de prix supérieur au soutien du mandat unique de la BCE. De plus, il soutient davantage la croissance de la production et de l’emploi du secteur privé.5 La principale raison de la liquidité et de la performance supérieures de la main-d’œuvre, par rapport à la politique actuelle qui consiste à utiliser le chômage comme stock régulateur, c’est que les employeurs préfèrent embaucher des personnes qui travaillent déjà plutôt que ceux qui sont au chômage.6

De plus, cette résistance à l’embauche augmente en fonction de la durée du chômage7. Cette tendance entraîne des pénuries de main-d’œuvre, même si le chômage reste à des niveaux relativement élevés. Par conséquent, ce qui semble être une capacité excédentaire – le taux de chômage – n’est pratiquement pas accessible.

Les avantages supplémentaires incluent la possibilité que les emplois transitoires réalisés par le stock régulateur de main-d’œuvre employée produise elle-même une production plus utile que celle des chômeurs, ainsi que les externalités socio-économiques positives associées au plein emploi et à l’élimination des externalités socio-économiques négatives associées au chômage actuel politique.

Cette proposition remplace le concept de taux de chômage naturel par le taux naturel de travail transitoire (la BCE utilisant une politique de stock régulateur de main-d’œuvre employée pour maintenir l’inflation au niveau souhaité), plutôt que de recourir à un stock tampon chômage, conformément au système politique actuel. En outre, nous concluons que lors d’une expansion avec un objectif d’inflation donné, le niveau d’emploi transitoire sera inférieur au niveau de chômage qui aurait été si la BCE avait tenté d’atteindre son objectif d’inflation avec sa politique actuelle. La différence est due à une plus grande facilité de transition vers le secteur privé et donc à un plus grand niveau d’emploi, facilité par les emplois de transition lorsque l’économie fonctionne, par exemple, au niveau cible de 2% de l’inflation. En d’autres termes, nous affirmons qu’un stock tampon emplois permet à l’économie de fonctionner à des niveaux de production et d’emploi non inflationnistes plus élevés que dans le cas actuel où le NAIRU est l’objectif de la politique monétaire. De plus, et surtout, une politique de stock régulateur de main-d’œuvre est susceptible de réduire les fluctuations des prix par rapport à la politique actuelle, en raison des effets compensateurs de l’emploi transitoire lorsque le secteur privé ralentit, mais davantage lorsque son secteur se développe cherche à embaucher des travailleurs en transition plutôt que des chômeurs.

7. LE RÔLE ET LE FONCTIONNEMENT DU SALAIRE LIE AU STOCK-TAMPON EMPLOIS

Dans une économie de marché, une politique de stock tampon est utilisée pour fixer un prix, tous les autres prix reflétant ensuite une valeur relative par rapport à ce prix fixé. C’était la base de l’étalon-or, par exemple, avec le prix de l’or fixé par le gouvernement, puis tous les autres prix reflétaient les valeurs par rapport à l’or. Par conséquent, toute nouvelle offre d’or sur le marché serait inflationniste dans la mesure où la valeur relative de l’or par rapport aux autres biens et services diminuerait, et si la politique maintenait le prix de l’or à un niveau constant, les autres prix augmenteraient pour refléter la valeur relative modifiée.

De même, avec une politique de stock tampon de main-d’œuvre, la BCE (dans la présente proposition) fixerait le salaire de l’emploi transitoire, en présumant que les forces du marché détermineraient ensuite tous les autres prix à mesure qu’ils expriment leur valeur par rapport au prix fixé de l’emploi transitoire de la main d’œuvre. Le salaire stock tampon utilisé sert donc d’ancrage de prix pour la monnaie, d’instrument de stabilité des prix et, en pratique, de source de la définition de la valeur de l’euro dans la zone euro. La gestion et la mise en œuvre d’une politique de stock régulateur de main-d’œuvre employée incomberaient logiquement à la BCE.

Le rôle des salaires du stock régulateur, tel que défini par la BCE, est décrit dans la théorie microéconomique monopoliste classique de la fixation des prix, dans laquelle les monopoleurs fixent les prix plutôt que les « preneurs de prix », ces derniers fixant deux prix. Le premier est le «taux propre», qui correspond à l’échange de leurs produits. Avec une devise nationale, il s’agit du taux d’intérêt, et la BCE, par exemple, est le fixateur du prix du taux d’intérêt directeur pour l’euro. Le deuxième prix fixé par les monopoleurs est fonction de la manière dont leurs produits sont échangés contre d’autres biens et services dans l’économie, et ce en fixant les conditions d’échange pour au moins un produit ou service échangé. Avec cette proposition, ce prix devient le salaire versé aux travailleurs en transition participant au stock régulateur de main-d’œuvre employée. Ce salaire devient l’unité de mesure de la devise nationale, les forces du marché ajustant tous les autres prix afin de refléter en permanence les niveaux d’indifférence vis-à-vis du salaire de réserve utilisé par la BCE.

La BCE utiliserait alors ce salaire pour atteindre son objectif d’inflation. Maintenir le salaire constant favoriserait une inflation de 0% des prix finaux, en supposant, par exemple, une croissance de la productivité de 0%. Et, par exemple, si l’objectif était une inflation de 2%, le salaire pourrait être augmenté de manière continue à un taux annuel de 2%, en supposant que la croissance de la productivité serait de 0%. Avec une croissance de la productivité plus élevée, le salaire de l’emploi transitoire pourrait être augmenté d’autant pour obtenir la même augmentation des prix finaux.

Dans le même temps, alors que le salaire de l’emploi de transition détermine le taux d’inflation, il est également essentiel de gérer la taille du stock tampon de manière à ce qu’il fonctionne comme un ancrage de prix efficace, sans préjudice des autres aspects de l’intérêt général. Par conséquent, la BCE prendrait en compte la taille du stock régulateur employé ainsi que le salaire. Si la taille était jugée plus importante que nécessaire pour constituer un point d’ancrage de prix efficace, la BCE a pour mandat de mettre en œuvre une politique visant à augmenter le PIB, ce qui pourrait inclure des options permettant de prendre en compte l’expansion budgétaire des pays membres. De même, si la taille du stock régulateur employé était jugée trop petite pour servir de point d’ancrage des prix, une politique restrictive serait appropriée.

a. Équilibre budgétaire

L’équilibre budgétaire est en fin de compte déterminé par le marché. La dette publique est l’enregistrement comptable des actifs financiers nets détenus par les secteurs non gouvernementaux. Il s’agit d’un total des euros dépensés par les gouvernements nationaux qui n’ont pas encore été utilisés pour payer des impôts et qui resteront en circulation sous forme de liquidités, de soldes en euros dans les comptes de réserve du système de la BCE et de soldes en euros dans les comptes de titres du système de la BCE jusqu’à ce qu’ils soient utilisés pour payer des impôts. En d’autres termes, lorsqu’un gouvernement dépense un euro, soit il l’utilise pour payer des impôts, auquel cas il est retiré de l’économie, soit il ne l’utilise pas pour payer des impôts et le garde plutôt comme « épargne ».

Lorsque le déficit public est trop faible pour satisfaire les désirs d’épargne du secteur privé, les forces du marché – les pénuries perçues de revenus nécessaires pour pouvoir satisfaire les désirs d’épargne – dépriment les dépenses et l’emploi, ce qui réduit les recettes fiscales et augmente les paiements de transfert de l’État, ce qui augmente le déficit du secteur. Ces forces du marché perdurent au point que la dette du secteur public correspond, par identité, à l’épargne nette souhaitée en actifs financiers libellés en euros.

Avec le stock tampon de main-d’œuvre de transition utilisé proposé, les mêmes forces du marché sont à l’œuvre pour déterminer le niveau de la dette du secteur public. Lorsque l’épargne souhaitée dépasse la taille de la dette publique, les forces du marché contribuent à réduire les dépenses, les ventes, la production et les emplois du secteur privé, ce qui réduit les recettes fiscales et, dans ce cas, augmente la masse salariale totale des travailleurs affectés à l’emploi de transition. Comme c’est actuellement le cas, le déficit et la dette du secteur public continueraient d’être déterminés par les forces du marché qui font en sorte que les désirs d’épargne correspondent à l’épargne disponible.

b. Comptabilité

La comptabilisation des paiements de la BCE aux travailleurs en transition faisant partie du stock régulateur de main-d’œuvre employée n’a en soi aucune conséquence économique réelle. Cependant, les dépenses nominales comportent des considérations politiques sérieuses dans la structure institutionnelle actuelle. Par exemple, si la BCE se contente de prendre en charge les paiements, son capital déclaré est réduit. Si le capital opérationnel libellé dans sa propre devise nationale n’a aucune conséquence pratique pour une banque centrale, il existe actuellement des conséquences déterminées par la politique. Par exemple, dans l’UE, la BCE doit impérativement être capitalisée. Si les dépenses sont réduites, la BCE est tenue de faire des appels de fonds auprès des États membres, lesquels sont en outre tenus de respecter les limites de la dette et du déficit. Les propositions financières suivantes ne sont donc présentées qu’en réponse aux réalités politiques actuelles.

La première décision politique est de savoir si la dépense pour le salaire du stock tampon doit être comptabilisée avec une allocation à chaque pays membre sur la base de la dépense engagée sur son territoire, ou si elle doit être divisée au prorata de la population totale. Étant donné que les États membres versent actuellement une indemnité de chômage, nous proposons de comptabiliser le coût nominal des employés du stock tampon de transition de la même manière, même si nous proposons de gérer directement le stock tampon de travail employé de manière transitoire par la BCE comme un outil supplémentaire pour remplir leur mandat en matière de stabilité des prix.

Les coûts supplémentaires par membre seront partiellement compensés par les économies réalisées sur divers paiements de transfert précédemment versés à des travailleurs sans emploi qui optent pour un stock de réserve transitoire, tout coût net supplémentaire s’ajoutant aux dépenses courantes. Pour éviter que la dépense supplémentaire ne réduise le capital déclaré de la BCE (encore une fois, en supposant que la réduction de capital constituerait un obstacle politique), les États membres pourraient octroyer à la BCE des crédits de taxes transférables équivalant aux dépenses de la BCE relatives aux salaires et aux coûts associés du stock tampon des travailleurs transitoires. Ces crédits de taxes constitueraient des actifs figurant au bilan de la BCE et les soldes en euros seraient crédités aux banques membres, le paiement de ces salaires et de ces dépenses constituant les engagements (égaux). Si la BCE devait juger nécessaire de convertir les crédits de taxes en euros (ce que nous ne pouvons prévoir en aucune façon), les crédits d’impôts pourraient être vendus à la valeur nominale aux banques membres de la BCE, qui pourraient ensuite les utiliser pour le compte de leurs déposants lorsqu’ils versent des impôts aux nations membres.

8. AUTRES CONSIDÉRATIONS

a. Taux de change et compétitivité

La zone euro est une économie ouverte avec une politique de taux de change flottant, dans laquelle la demande intérieure ainsi que les prix intérieurs sont soumis à une influence continue des forces provenant du secteur extérieur. Le passage de la politique intérieure d’un stock tampon de main-d’œuvre au chômage à un stock tampon de main-d’œuvre employée ne devrait pas modifier sensiblement ces forces ou les défis qu’elles posent. Cependant, certaines conclusions générales peuvent être tirées, indiquant que les résultats ne devraient pas être pires, mais sans doute meilleurs, en passant à une politique de stock tampon de main-d’œuvre employée.

Le premier avantage implicite est que la stabilité des prix supérieure à long terme doit également être assimilée à la stabilité des devises nationales, ce qui est censé apporter des avantages réels. En outre, une main-d’œuvre plus fluide dans les emplois en transition améliore la flexibilité des entreprises du secteur privé. Elle réduit également les coûts d’embauche lorsqu’on réagit aux opportunités de développement grâce à des emplois supplémentaires. Ces types de gains d’efficacité tendent à améliorer la «compétitivité» et, en définitive, les termes de l’échange réels.

b. Investissement direct étranger (IDE)

Les IDE ont tendance à soutenir une devise nationale et sont fondamentalement essentiellement fonction de la rentabilité de ces investissements. Historiquement, les IDE sont orientés soit vers des économies de coûts, soit vers des pays où les perspectives de profit découlant de la demande intérieure sont favorables. Les travailleurs en transition appuyés par la politique relative au stock tampon de main-d’œuvre employée répondent à ces deux problèmes: d’une part, en fournissant une main-d’œuvre prête à un salaire connu et, en deuxième lieu, en fournissant des travailleurs qui sont des consommateurs ayant un accès supérieur au crédit pouvant soutenir une demande plus globale que celle des consommateurs sans emploi.

c. La mise en œuvre de la politique

La mise en place d’un stock tampon de main-d’œuvre employée mérite une discussion et un débat intenses. Nous offrons notre proposition comme exemple de la façon dont cela peut être fait.

Nous commençons par fixer un salaire non perturbateur de 7 € par heure pour un travail de transition de 35 heures par semaine pour toute personne désireuse et capable de travailler. Nous proposons ensuite que les pays membres s’adressent d’abord à leurs ministères et départements respectifs et qu’ils annoncent qu’ils disposent d’un budget illimité pour ajouter toute personne disposée à travailler comme travailleur intérimaire au taux de salaire fixe prescrit. Ces personnes pourraient travailler comme assistants dans les services de police, les établissements d’enseignement et dans n’importe quel bureau administratif. Ils ne seraient pas censés remplacer des employés «normaux» du gouvernement afin de réduire les coûts. Au bout de 30 jours, nous étendrions ce programme aux différents gouvernements régionaux et aux administrations municipales, et 30 jours plus tard, aux organisations à but non lucratif et caritatives. Cela permettrait aux chômeurs cherchant un travail rémunéré de le trouver au niveau régional, ce qui les rend plus attrayants pour les employeurs du secteur privé.

L’organisation, le suivi et l’évaluation de cette politique de stock régulateur de main-d’œuvre pourraient être mis en œuvre de manière interactive entre les pays membres et la Commission européenne, de la même manière que les politiques structurelles actuelles, tout en maintenant l’indépendance de la BCE pour établir les conditions d’emploi des travailleurs ainsi que le pouvoir de contrôler la politique en matière de fraude et d’abus.

En outre, nous recommandons que le salaire de transition soit initialement fixé à un niveau non perturbateur, afin de ne pas inciter les travailleurs déjà employés à quitter leur emploi actuel en faveur du nouvel emploi de transition. Cela empêche l’emploi de transition de créer un premier choc salarial inflationniste qui pourrait perturber les accords commerciaux et ce qu’on appelle généralement la « compétitivité » du monde des affaires8 . Et bien que le salaire de transition fonctionne comme un plancher salarial général, sa fixation initiale à un niveau non perturbateur permet par la suite de prévenir la déflation tout en ne favorisant pas l’inflation. Cela signifie également que le salaire de transition offert à toute personne désireuse et capable de travailler, comme point de logique, évite la nécessité d’une législation sur le salaire minimum.

Encore une fois, comme indiqué précédemment, si la BCE souhaite promouvoir, par exemple, un taux d’inflation de 2% et en supposant une croissance de productivité de 0%, le salaire de transition d’un emploi peut être augmenté de 2% par an à compter de sa configuration initiale.

9. COÛTS ET AVANTAGES D’UNE POLITIQUE RELATIVE AU STOCK-TAMPON EMPLOIS

L’objectif de cette section est de faire la lumière sur les coûts éventuels d’une politique de stock régulateur de main-d’œuvre et sur les effets probables de cette politique sur l’inflation et la croissance du PIB réel dans la zone euro. Quel serait le coût pour la BCE de mettre en œuvre un tel programme d’emplois transitoires? Le coût direct est lié à deux indicateurs: le salaire minimum fixé par la BCE et le nombre de travailleurs impliqués dans les emplois transitoires. Actuellement, le salaire minimum mensuel dans les pays de la zone euro varie entre 300 € en Lituanie, 1 500 € en Belgique et 1 923 € au Luxembourg. Comme précédemment, supposons que la BCE crée des emplois de transition nécessitant 35 heures par semaine et un salaire de 7 € par heure9. La BCE ou les pays membres assumeront les coûts de la mise en œuvre du programme. Cependant, la BCE ou les pays membres supporteront des coûts supplémentaires pour la mise en œuvre du programme. Ces coûts supplémentaires sont liés aux dépenses en nouvel équipement et autres biens d’équipement et biens intermédiaires nécessaires pour soutenir les travailleurs en transition. En octobre 2015, il y avait 17 240 000 chômeurs dans les 19 pays de la zone euro. En supposant que tous les chômeurs souhaitent travailler avec ce salaire, le coût direct maximum pour la BCE pour mettre en œuvre cette politique est de 18,14 milliards d’euros par mois. Dans la zone euro, les dépenses publiques d’un pays donné au titre de la formation brute de capital s’élèvent à environ 11,34% des dépenses publiques totales. En supposant que la même proportion de capital et de main-d’œuvre soit également valable pour ce programme, il s’ensuit que nous devons ajouter une dépense mensuelle de 2,1 milliards d’euros pour le nouvel équipement.

Cependant, les emplois de transition permettraient aux pays de la zone euro d’économiser immédiatement 12,3 milliards d’euros par mois sur les dépenses de maintien du revenu et de soutien actuellement consacrées à ceux qui optent pour des emplois de transition. Ces économies, nettes des dépenses d’investissement supplémentaires, seraient remises à la BCE, ce qui réduirait les dépenses brutes de la BCE pour les emplois transitoires.

Par conséquent, les dépenses totales liées à la mise en œuvre du programme d’emploi transitoire seraient d’environ 8 milliards d’euros par mois (entre 18,14 et 10,2 milliards d’euros).

Nous estimons ensuite l’impact de 8 milliards d’euros par mois de la BCE sur le PIB nominal de la zone euro.

Au premier trimestre de 2016, l’augmentation du PIB nominal est égale à 24 milliards d’euros, ce qui correspond au montant net nécessaire pour mettre en œuvre le programme. Au cours de la période suivante, les dépenses de la BCE sont les mêmes, mais le PIB nominal continue d’augmenter en raison de l’effet multiplicateur. Supposons que la propension à consommer soit égale à 0,92%.10 Même si les dépenses de la BCE pour la mise en œuvre de la politique du stock régulateur de main-d’œuvre restent fixées à 8 milliards d’euros au cours des trimestres suivants, le PIB nominal continue de croître du montant indiqué dans la colonne 1 de tableau 3, en raison de l’effet multiplicateur de revenu agressif que nous avons sélectionné. En supposant une croissance du PIB nominal exogène, les résultats de l’analyse des prévisions d’inflation et de croissance du PIB réel sont présentés dans les colonnes 2 et 3 du tableau 3.

Tableau 3. Prévision d’inflation (PCONS) et de croissance du PIB réel (YR) en supposant une augmentation exogène du PIB nominal de 24 milliards d’euros au premier trimestre de 2016 et de 0,92 x PIBO-1 au cours des périodes ultérieures

Les résultats des prévisions montrent que les dépenses engagées par la BCE pour financer une politique de stock tampon de main-d’œuvre employée se traduiraient par un taux d’inflation atteignant un sommet légèrement supérieur à 2% avant de retomber en dessous de 2% et de revenir à 1,65% après. environ trois ans. C’est-à-dire que, même avec les hypothèses les plus agressives, rien ne prouve que les dépenses d’un programme de stock régulateur de main-d’œuvre employée généreraient une inflation indésirable.

De plus, avec des hypothèses moins agressives concernant la taille du multiplicateur, ainsi que notre affirmation selon laquelle une politique de stock régulateur de main-d’œuvre employée est un ancrage de prix supérieur à la politique de chômage actuelle, le modèle montrerait une inflation encore plus faible du fait du financement net de la BCE des emplois de transition.

10. REMARQUES FINALES

Dans le présent document, nous avons analysé les options qui s’offrent à la BCE pour remplir son mandat unique de stabilité des prix. Nous avons comparé la volatilité et la liquidité de plusieurs outils de stock tampon, et nous avons montré qu’un stock tampon d’emploi fournit un ancrage de prix supérieur non seulement aux stocks tampons utilisés dans le passé (or, maïs, etc.) mais aussi à la politique actuelle de stock tampon de chômage.

Nous concluons que le choix du salaire du stock tampon d’emplois directement géré par la BCE comme instrument de stabilité des prix comme outil supplémentaire de politique monétaire produira des résultats supérieurs au regard de leur mandat.

Nous avons également présenté des propositions de mise en œuvre et de financement. En outre, il a été démontré qu’un stock tampon de main-d’œuvre employée constitue à la fois l’option supérieure pour la stabilité des prix et procure d’autres avantages importants qui renforcent encore, et sans préjudice, le mandat de stabilité des prix de la BCE.

En outre, on peut dire qu’une politique de stock tampon de main-d’œuvre employée constitue ce qu’on appelle » réformes structurelles « , qui ont été préconisées pour stimuler la croissance, faciliter l’embauche et le licenciement des travailleurs, et le passage des entreprises de secteurs moins productifs à des secteurs plus productifs.

De plus, la politique du stock tampon de main-d’œuvre employée soutient la réduction et le remplacement de l’économie souterraine et favorise la réduction des disparités économiques entre les pays de la zone euro.

Le passage d’un stock tampon de main-d’œuvre de chômage à un stock tampon de main-d’œuvre employée fournira à la BCE un ancrage de prix supérieur ainsi qu’un outil utile pour remplir son mandat de stabilité des prix. La BCE fixera le salaire des travailleurs en transition et adoptera une politique visant à modifier la taille du stock tampon de main-d’œuvre employée, tout en surveillant la politique en matière de fraude et d’abus. Cette politique est entièrement conforme au mandat de stabilité des prix de la BCE.

L’adoption d’un emploi de transition pour toute personne désireuse et capable de travailler, sans préjudice de la stabilité des prix, offre également des avantages supplémentaires, notamment l’élimination de la nécessité d’une législation sur le salaire minimum et l’amélioration de la qualité (ainsi que de la quantité) des services du secteur public.

Employés comme travailleurs en transition, les anciens chômeurs maintiendront et amélioreront leur capital humain au cours du processus de travail et produiront des résultats utiles. Cela contraste fortement avec la détérioration du capital humain en période de chômage.

Enfin, nous soulignons que ce plan est qualitativement très différent d’une politique visant à garantir un revenu minimum à chaque citoyen. En effet, ce que l’on appelle les propositions de «revenu de base» risquent de fonctionner comme l’antithèse d’un ancrage de prix. Ces propositions de politique n’obligent pas les bénéficiaires à vendre leur temps (travail) pour gagner leur rémunération, et les résultats escomptés sont donc totalement différents.

Texte original : http://www.levyinstitute.org/pubs/wp_864.pdf

Bibliographie

Blanchard, O., G. Dell’Ariccia, and P. Mauro. 2013. “Rethinking Macro Policy II: Getting Granular.” IMF Staff Discussion Note, 13/03.

Blanchard, O., and A. Posen. 2015. “Getting serious about wage inflation in Japan.” Nikkei Asian Review, December.

Gambacorta, L., B. Hofmann, and G. Peersman. 2014. “The Effectiveness of Unconventional

Monetary Policy at the Zero Lower Bound: A Cross-Country Analysis.” Journal of Money, Credit and Banking 46(4).

Kregel, J. 1999. “Price Stability and Employment: A Proposal” in The Launching of the Euro, Proceedings of “A Conference on the European Economic and Monetary Union,”

Annandale-on-Hudson, N.Y.: The Bard Center.

Kremer, M. 2016. “Macroeconomic effects of financial stress and the role of monetary policy: A VAR analysis for the euro area.” European Central Bank. International Economics and Economic Policy 13(1).

Kroft, K., F. Lange, and M.J. Notowidigdo. 2012. “Duration Dependence and Labor Market Conditions: Theory and Evidence from a Field Experiment.” NBER Working Paper no. 18387.

Krueger, A.B., J. Cramer, and D. Cho. 2014. “Are the Long-Term Unemployed on the Margins of the Labor Market?” Brookings Papers on Economic Activity, Spring.

Micossi, S. 2015. “The Monetary Policy of the European Central Bank (2002–2015).” LUISSSchool of European Political Economy Working Paper.

Mosler, W., and M. Forstater. 1998. “A General Framework for the Analysis of Currencies and Commodities.” in P. Davidson and J. Kregel (eds.) Full Employment and Price Stability in a Global Economy. Cheltenham: Edward Elgar.

Tcherneva, P. 2002. “Monopoly Money: The State as a Price Setter.” Oeconomicus 5: 124–43.

The Economist. 2016. “Out of ammo?” February 20.

Time. 2011. “Out of Work in America.” Special report, May 23

Illustration : Deborah Sandidge

Notes

1. Il est courant que le bilan de la banque centrale soit un outil plus approprié pour analyser l’impact macroéconomique des politiques de la banque centrale lorsque le taux d’intérêt officiel atteint la limite inférieure; voir, entre autres, Curdia et Woodford (2003) et Borio et Disyatat (2010). Cependant, même lorsque le taux directeur est présumé effectif, les modifications du taux directeur ont une incidence sur la taille du bilan de la banque centrale. D’autre part, la taille et la composition du bilan de la banque centrale peuvent également changer de manière endogène en raison de la demande de réserves des banques, comme lors de la crise financière de 2007-2009.#

2. En effet, le programme d’achat de titres de la BCE a débuté en mars 2015 et devrait prendre fin en septembre 2016.

3. Notez que, entre autres, nous nous abstenons des changements dans le reste du monde susceptibles d’affecter les anticipations d’inflation et les autres variables utilisées dans le modèle VAR.

4. Gambacorta et al. (2014) ont estimé que l’impact d’une augmentation exogène des bilans de la banque centrale à la limite inférieure zéro dans la plupart des économies avancées entraînait une hausse temporaire de l’activité économique et des prix à la consommation, mais l’impact sur le niveau des prix est plus faible et moins persistant.

5. En effet, cela soutiendrait également les changements structurels du marché du travail visant à accroître la flexibilité en matière d’embauche et de licenciement par le secteur privé. En outre, un stock régulateur de main-d’œuvre établit le salaire minimum que les entreprises privées peuvent avoir à offrir aux travailleurs pour les attirer.

6. Les employeurs préfèrent embaucher des employés plutôt que des chômeurs pour plusieurs raisons: 1) il est prouvé que les personnes qui ont un emploi sont intéressées à travailler; 2) Vous ne savez pas vraiment pourquoi les chômeurs ont perdu leur emploi; 3) Les employés s’adapteront plus rapidement à un nouvel emploi; 4) Un candidat employé a des compétences professionnelles plus récentes et des habitudes de travail connues (Time 2011).

7. Kroft et al. (2012) et Krueger et al. (2014), entre autres, ont montré que les chômeurs de longue durée avaient 20 à 40% moins de chances d’être employés un à deux ans que les chômeurs de courte durée. La présidente de la Réserve fédérale américaine, Janet Yellen, a déclaré, dans son discours à la Conférence nationale interinstitutions sur le réinvestissement communautaire dans les collectivités de 2014, une augmentation à long terme du chômage et une baisse du taux d’activité de la population active après 2000.

8. Notre proposition, bien que conforme à la toute récente proposition de Blanchard et Posen (2015), diffère à certains égards de celle de ces derniers auteurs. Ces auteurs (se référant au Japon) suggèrent que pour sortir des sables mouvants déflationnistes, le Japon bénéficierait d’une politique des revenus dans laquelle l’État imposerait une augmentation généralisée des salaires de 5-10%, afin de générer une spirale dans laquelle les salaires élevés font monter les prix qui font monter les salaires. Nous suggérons que les emplois transitoires joueraient un rôle similaire sans interférence directe avec les décisions de gestion des entreprises.

9. Cela correspond à un salaire mensuel de 1 052 €.

10. Cela est supposé par la Réserve fédérale et correspond également à ce qui a été estimé par Lawrence et al. (2010) pour le multiplicateur des dépenses publiques lorsque la borne du taux d’intérêt zéro est en vigueur.

{kind=link}