Par

Daniele Busi

Daniele Busi est membre de Rete MMT Italia depuis 2013. En tant que référent économique de l’Association, il a réalisé plusieurs événements publics de sensibilisation dans le nord de l’Italie et écrit des articles économiques publiés sur le site http://www.retemmt.it. Actuellement, il est étudiant en maîtrise de génie mécanique à Politecnico di Milano.

23 août 2018

Dernière révision : 22 juillet 2019

Ce texte est la traduction commentée par Robert Cauneau – MMT France. Des Notes du Traducteur (NdT) ont été insérées dans le texte afin d’apporter certaines précisions, ainsi que des commentaires.

La plupart des concepts exposés dans le présent document font référence à une zone monétaire spécifique, à savoir la zone dollar. Par conséquent, le préfixe $- est introduit avant les mots pertinents pour souligner et rappeler cet aspect. Toutefois, les mêmes concepts pourraient s’appliquer à toute autre zone monétaire.

[NdT : cet article utilise abondamment le concept d’Actif Financier Net (AFN). En effet, considéré dans le cadre du monopole de l’État sur sa devise, ce concept est au cœur de la MMT. Il distingue la MMT de l’ensemble des autres approches monétaires, aussi bien orthodoxes qu’hétérodoxes, qui raisonnent en termes bruts, et non en termes nets. Dans la logique de la MMT, les AFNs sont la base financière sur laquelle repose l’économie ; c’est la richesse financière qui reste à l’agent économique une fois que toutes ses dettes ont été réglées. Ils constituent la partie de la richesse financière qui ne provient pas de l’endettement (crédit bancaire), mais des paiements définitifs (en relation avec l’État à travers la dépense publique).]

Résumé

Avec le concept d’Actif Financier Net (AFN), nous identifions les différences entre les passifs publics et les passifs bancaires (actuellement, connus sous le nom de « monnaie de banque »). Dans les systèmes monétaires modernes, les taux de chômage exprimés en devises spécifiques (dans le présent document, en dollars, de sorte qu’ils seront exprimés en $-chômage) sont la preuve empirique de l’impossibilité pour le secteur privé d’épargner suffisamment d’AFNs. Seul le choix de l’Etat de créer un déficit public peut répondre à la volonté du Secteur Privé de réaliser une épargne nette alors que le système bancaire privé ne peut que faciliter les échanges d’actifs financiers nets entre agents économiques privés.

1. SYSTÈMES COMPTABLES

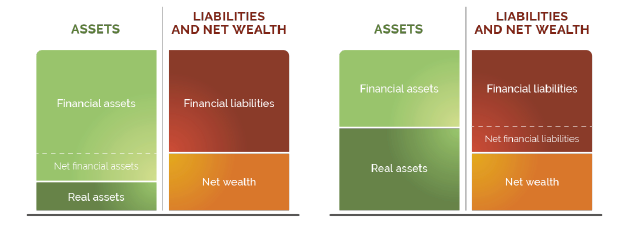

Les systèmes comptables sont composés de règles conventionnelles qui représentent et mesurent la richesse nette1 des agents économiques. A cet égard, la figure 1 illustre une structure conventionnelle des bilans.

Comme on peut le constater, la différence entre l’actif et le passif financiers est égale à la richesse nette des agents économiques. De plus, la richesse nette est composée d’actifs réels – qui sont des biens d’équipement – et d’actifs financiers nets. En retour, les actifs financiers nets sont égaux à la différence positive entre les actifs financiers et les passifs financiers, alors que si les actifs financiers sont inférieurs aux passifs financiers, ils seront appelés passifs financiers nets.

Schéma 1 : bilans

2. ACTIFS FINANCIERS NETS COMME MOYEN DE PAIEMENT DANS LES SYSTÈMES MONÉTAIRES

Dans les systèmes monétaires, les biens et services ne sont pas échangés entre eux. En fait, ils sont échangés avec les Actifs Financiers Nets (AFN). En particulier, les paiements peuvent être effectués, respectivement, par la création de monnaie endogène ou par des transactions définitives.

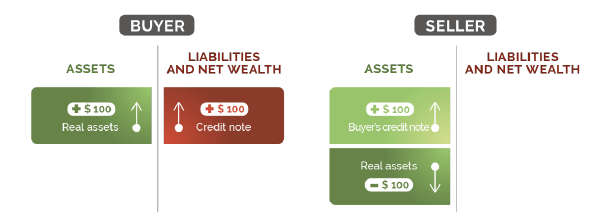

2.1 Transferts d’actifs financiers nets par création de monnaie endogène

D’une part, il est possible de payer des biens et des services par la création de nouvelles relations de dette/crédit entre les parties aux transactions. En fait, comme le montre la figure 2, dans une transaction, l’acheteur peut choisir d’émettre une note de crédit 2 pour le vendeur [NdT : dans ce contexte, la « note de crédit » est définie comme l’octroi d’un crédit par le vendeur à l’acheteur.]

Schéma 2 : paiement par la création d’une nouvelle dette/crédit

Concrètement, il est possible de le constater grâce à cet exposé :

– dans le bilan de l’acheteur, de nouveaux passifs financiers sont créés alors qu’aucun actif financier n’est ajouté. Ainsi, l’acheteur diminue ses avoirs d’AFNs de la valeur de 100 $ ;

– le vendeur reçoit de nouveaux actifs financiers en échange de l’actif immobilier. Par conséquent, le vendeur augmente les avoirs d’AFNs de la même valeur ;

– la transaction est possible si et seulement si le vendeur est disposé à accepter la note de crédit de l’acheteur ;

– même si la devise de l’État – sous forme d’espèces ou de réserves bancaires – n’est pas utilisée pour le paiement, les AFNs sont transférés.

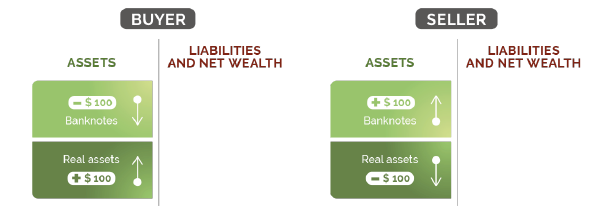

2.2 Transferts d’actifs financiers nets par le biais de paiements définitifs

D’autre part, il est possible de payer les marchandises par des paiements définitifs. Dans ce cas, comme le montre la figure 3, l’acheteur transfère au vendeur les engagements émis par un tiers (par exemple, les billets de banque émis par l’État ou les dépôts émis par une banque).

Schéma 3 : paiement par transfert d’actifs financiers

Dans ce cas, il est important de souligner que :

- l’acheteur diminue ses avoirs en AFNs sous forme de billets de banque pour un montant de 100 $ ;

- le vendeur augmente ses avoirs en AFNs de la même quantité ;

- dans ce cas, la volonté du vendeur d’accepter les billets est assurée par le fait qu’ils peuvent être utilisés pour payer des impôts, comme cela sera démontré au point 3.

Finalement, il est possible de conclure que les Actifs Financiers Nets sont les moyens de paiement dans les systèmes monétaires, quelle que soit leur forme. En ce sens, ils peuvent être considérés comme le carburant des systèmes monétaires.

3. LE MONOPOLE DES ACTIFS FINANCIERS NETS

3.1 Le rôle de la taxation

Jusqu’à présent, nous n’avons pas encore trouvé la raison de l’existence d’une demande de $-AFNs. En fait, la raison spécifique en est la présence d’une taxation libellée en dollars (Mosler, 1995).

En particulier, les $-taxes sont payées par le biais de transactions définitives en dollars, donc, elles ne peuvent être payées que par le biais de $-AFNs.

3.2 Les deux secteurs du système monétaire

Dans la zone dollar, l’État fédéral est la seule institution capable de créer la devise nationale nécessaire au paiement des impôts qu’il peut faire appliquer grâce à un appareil public de maintien de l’ordre sans contraintes extérieures, tant juridiques que militaires. Cette caractéristique confère à l’État fédéral une position économique privilégiée par rapport aux autres agents économiques. Pour cette raison, nous pouvons diviser la zone dollar en deux secteurs complémentaires :

- Le Secteur Public en $, qui est la consolidation financière entre les Banques Centrales et les Administrations Publiques chargées de créer des dollars et de percevoir les $-taxes ;

- Le $-Secteur Privé, qui est composé d’agents économiques privés2 , nationaux ou étrangers, qui utilisent des dollars.

Sur la base de la définition précédente, le $-secteur public est le monopoliste des $-AFNs car il est le seul fournisseur de $-AFNs pour le secteur privé, et – par conséquent – le fixateur de prix des $-AFNs (Mosler, 1995). De plus, il se caractérise par une propriété particulière qui le différencie des autres monopoles : il peut influencer et contrôler la demande de son bien monopolistique en modifiant le niveau de taxation.

3.3 demande d’Actifs Financiers Nets

Dans ce système, le $-Secteur Privé exige des $-AFNs pour, à la fois, payer les taxes et pour épargner. Même si les agents économiques utilisent des dollars pour acheter des biens et des services, au niveau global, les transactions commerciales n’ont pas d’effet parce qu’elles se compensent mutuellement, les dépenses d’un agent correspondant au revenu d’un autre agent.

Par conséquent, une fois qu’un dollar est dépensé par le Secteur Public dans le Secteur Privé, soit il est dépensé pour l’impôt, soit il est épargné par des agents privés.

Donc, la demande nette du Secteur Privé en $-AFNs est donnée par

Demande nette en $-AFNs = $-taxes agrégées + $-désir d’épargne nette

Au niveau global, le $-désir net d’épargner est égal à la somme algébrique des désirs individuels d’épargner en dollars dans le Secteur Privé. On l’appelle net parce que certains agents économiques privés peuvent vouloir investir en dépensant plus que leur revenu, c’est-à-dire qu’ils veulent désépargner (Mosler, 1997-1998).

Si le montant total de $-AFNs que les investisseurs veulent investir est égal au montant total des $-AFNs que les épargnants veulent épargner, alors, le désir d’épargne nette du $-secteur privé est égal à zéro. Cependant, cela se produit rarement. En fait, en général, les agents veulent épargner plus que les montants que les investisseurs sont prêts à investir, ce qui génère un désir positif d’épargne nette :

$-désir net d’épargner = $-désir d’épargner – $-désir d’investir.

Si

$-désir d’épargner > $-désir d’investir

alors,

$-désir net d’épargner > 0

3.4 Le marché privé

Compte tenu de la demande nette en $-AFNs, le $-Secteur Public – en tant que monopoliste de la devise $ – fixe le prix du dollar, c’est-à-dire le nombre de biens et de services qu’il est prêt à acheter en échange de 1 dollar. De cette façon, il est possible de déterminer l’offre globale de biens et de services que le $-Secteur Privé doit vendre au $-Secteur Public pour obtenir un dollar :

Fourniture de biens et de services au secteur public = demande nette de $-AFNs / Prix payés par le $-Secteur Public

Comme l’affirme Mosler dans « Exchange Rate Policy and Full Employment » (1998) :

« Le niveau des prix est fonction des prix payés par l’Etat lorsqu’il dépense et des garanties exigées lorsqu’il prête, quelle que soit la devise imposée par les taxes. Autrement dit, le niveau des prix est fonction de ce que l’Etat fait faire aux contribuables pour obtenir les unités nécessaires de cette devise ».

Par conséquent, l’effet final de l’imposition en dollars est la création de fournisseurs de biens et de services qui doivent être payés en dollars (Mosler, 1997-1998) et le monopoliste en dollars gère l’offre globale de biens et de services en ajustant l’imposition en dollars et les prix payés au secteur privé.

Par conséquent, l’État peut se fournir en biens et services – tels que la main-d’œuvre – en dépensant des $-AFNs. En particulier, l’État dépense discrétionnairement des $-AFNs seulement en faveur d’une partie du $–Secteur Privé. Il en découle que d’autres agents économiques privés – qui sont également assujettis à l’impôt sur le revenu et qui travaillent dans la partie restante du $-Secteur Privé qui n’ont pas reçu de $–AFNs directement – doivent obtenir des $-AFNs par le biais de transactions privées avec des agents qui en ont déjà obtenu.

Il est possible de conclure que – dans les systèmes monétaires modernes – les marchés privés sont avant tout des systèmes d’échange d’Actifs Financiers Nets et des systèmes seulement incidents d’échanges de biens et de services.

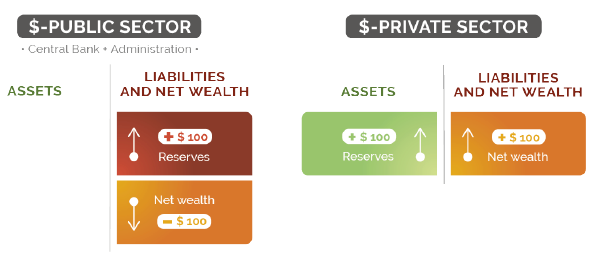

4. LE SECTEUR PUBLIC

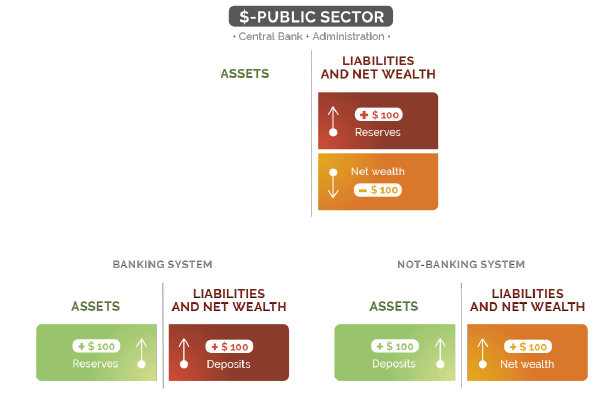

Dans la zone $, le $-Secteur Public crée d’abord les $-AFNs par le biais des dépenses publiques, puis les agents économiques privés peuvent les échanger de sorte qu’à la fin d’une période de référence, par exemple une année, ils peuvent utiliser les $-AFNs pour payer des impôts ou pour épargner des dollars (Mosler, 1995).

Comme le montre l’exemple de la figure 4, le $-Secteur Privé est composé à la fois du système bancaire et du système non bancaire, c’est-à-dire tous les agents économiques privés, à l’exception des banques.

Lorsque l’Etat dépense en faveur du système non bancaire par l’intermédiaire du système bancaire, la Banque centrale nationale crédite les comptes de réserve bancaire en $ des banques commerciales. De leur côté, les banques commerciales créditent les comptes des bénéficiaires des dépenses publiques sous forme de dépôts bancaires en $ (Terzi, 2012)

Schéma 4 : dépenses publiques par l’intermédiaire du système bancaire

Comme on peut le voir à la figure 4, les dépôts en $ des banques commerciales sont des actifs pour le système non bancaire qui a augmenté le montant de ses $-AFNs. Cependant, dans le même temps, ce sont des passifs pour le système bancaire.

Si nous considérons le bilan du $-Secteur Privé comme un bilan consolidé, nous constatons que les dépôts bancaires sont, à la fois, des actifs et des passifs. Par conséquent, ils se compensent pour que leur somme algébrique soit égale à zéro. La figure 5 montre les bilans obtenus.

Schéma 5 : effet agrégé des dépenses publiques

Par conséquent, il est possible de conclure que :

- D’une part, les dépenses publiques ont augmenté le montant global $-AFNs sous forme de $-réserves bancaires ;

- D’autre part, ces $-AFNs sont des passifs pour le $-Secteur Public.

+ $-Dépenses publiques ————–> + $-AFNs

Au contraire, les $-taxes détruisent les $-AFNs que le $-Secteur Public avait précédemment créés par les dépenses publiques.

+ $-Impôt —————-> – $-AFNs

Au niveau global, une fois que les réserves en $-AFNs ont été créées sous forme de $-réserves bancaires, elles peuvent être converties en tout autre élément de passif en $ du $-Secteur Public, comme les $-obligations d’État ou les $-billets de banque, tandis qu’au niveau individuel, les réserves en $-AFNs peuvent prendre toute forme financière.

Suite à l’analyse précédente :

– Les dépenses déficitaires 3 correspondent aux $-Actifs Financiers nets créés par le $-Secteur Public sur un an ;

– La $-Dette publique4 est égale à l’encours des $-Actifs Financiers Nets accumulés dans le système économique au fil du temps.

5. LE SECTEUR PRIVE

5.1 Le Chômage

Exclure le rôle du déficit public dans les systèmes monétaires signifie exclure la possibilité de créer des Actifs Financiers Nets au niveau agrégé. En fait, si le rôle du $-déficit public est exclu de l’analyse en cours, les agents économiques privés pourraient augmenter leurs $-Actifs Financiers Nets si et seulement s’il y a des contreparties privées qui sont disposées à réduire leurs $-AFNs en effectuant des transactions.

En particulier, les entreprises peuvent augmenter leur $-AFNs en vendant des biens et services si et seulement si d’autres agents économiques privés sont prêts à acheter ces biens et services en réduisant leurs $-AFNs. Sinon, les entreprises ne peuvent pas vendre.

De même, les $-chômeurs – qui sont prêts à fournir de la main-d’œuvre pour augmenter leurs $-AFNs – ne peuvent être employés que s’il existe des entreprises ou d’autres organisations qui sont prêtes à réduire leurs $-AFNs en les embauchant et en payant des $-salaires pour leur travail. En ce sens, on peut dire que le chômage est libellé dans une monnaie spécifique.

5.2 Plein emploi

Par définition, seul le $-Secteur Public peut satisfaire la demande globale en $-AFNs du $-Secteur Privé grâce aux dépenses publiques. Si les dépenses publiques ne suffisent pas à compenser à la fois l’impôt total et le désir d’épargne nette du secteur privé, certaines entreprises ne parviendront pas à vendre leur production ou, de même, certains travailleurs resteront au chômage (Mosler, 1997-98).

Pour mieux expliquer cela, si la demande nette de $-AFNs n’est pas satisfaite, alors certaines demandes individuelles de $-AFNs ne le sont pas non plus. Puisque les $-AFNs sont achetés en échange de biens et de services ou de main-d’œuvre, cela signifie que certains agents n’ont pas été en mesure de vendre leur production ou leur main-d’œuvre.

Pour éliminer le $-chômage et la $-surproduction, l’offre nette en $-AFNs (c’est-à-dire les dépenses publiques en $) doit satisfaire la demande nette en $-AFNs. Dans les formules, le plein emploi en $ sera atteint si et seulement si :

$-Offre nette d’AFNs = $-Demande globale d’AFNs

c’est-à-dire,

$-Dépenses publiques = $-demande nette en AFNs

Puisque,

$-Demande nette d’AFNs = total des $-taxes + $-désir d’épargner net.

Par conséquent,

$-Dépenses publiques = $-total taxes + $-désir d’épargner net

Qui peut aussi s’écrire :

$-Dépenses publiques – total taxes en $ = $-désir d’épargner net

Puisque la différence entre les dépenses publiques et les impôts est égale au déficit public, par définition :

$-Déficit public = $-dépenses publiques – $-total des impôts et taxes

Ensuite, la condition pour atteindre le plein emploi $ peut être réécrite comme suit

$-Déficit public = $-désir d’épargner net

Si le déficit public est inférieur au désir d’épargne nette, le plein emploi ne peut être atteint. Cela signifie que « le chômage est la preuve que le déficit public est trop faible » (Mosler, 1997-98).

Schéma 6 : le système monétaire

6. LE SYSTÈME BANCAIRE

6.1 Le rôle

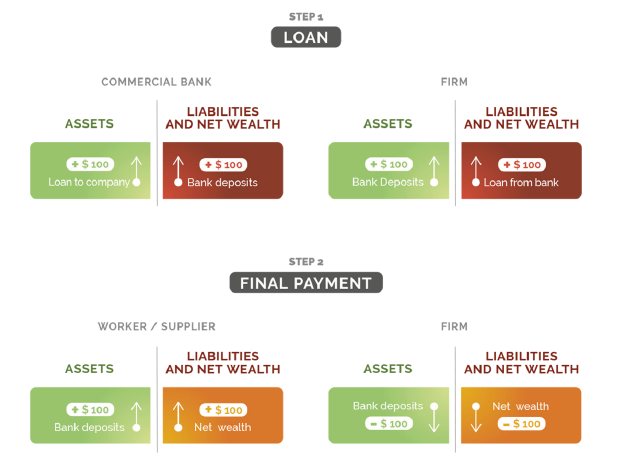

Les banques commerciales servent d’intermédiaires entre les créanciers privés et les débiteurs privés et facilitent les échanges d’Actifs Financiers Nets dans les systèmes économiques (Innes, 1913).

Pour expliquer cela, supposons qu’une entreprise est prête à diminuer ses $-AFNs soit en embauchant des travailleurs, soit en investissant dans des biens d’équipement, mais qu’elle n’a pas d’actifs financiers – sous forme de liquidités – pour payer des services comme la main-d’œuvre et pour des biens. Alors, l’entreprise emprunte des dépôts bancaires créés par les banques commerciales et les dépense pour embaucher des travailleurs ou investir dans l’entreprise.

De cette façon, il est possible de conclure que les banques commerciales permettent aux agents économiques privés de conclure des transactions financières. Plus précisément, la figure 6 montre le mécanisme du système comptable.

Schéma 7 : crédit bancaire

Premièrement, la banque commerciale prête à l’entreprise par la création d’actifs financiers sous la forme d’un dépôt bancaire. Cependant, la banque ne crée jamais d’AFNs. En fait, le prêt implique la création de montants égaux d’actifs financiers et – en même temps – de passifs financiers.

Ensuite, l’entreprise – en diminuant ses AFNs – peut faire le paiement définitif à un travailleur ou à un vendeur dont les AFNs augmentent. En résumé, la banque commerciale sert d’intermédiaire entre deux agents économiques privés : d’une part, l’acheteur emprunte des dettes bancaires et, d’autre part, le vendeur reçoit ces dettes bancaires de l’acheteur comme moyen de paiement. Enfin, la banque est à la fois créancier envers l’acheteur et débiteur envers le vendeur.

L’exemple précédent permet également de montrer la différence entre la devise de l’Etat et les Actifs Financiers Nets. Les agents économiques privés peuvent effectuer les paiements définitifs sans transférer les devises de l’Etat alors qu’ils transféreront toujours des Actifs Financiers Nets. En fait, le paiement définitif est un transfert d’AFNs – sous forme de dépôts bancaires – de l’entreprise à un travailleur ou à un vendeur. Ils sont émis par le système bancaire et non par l’Etat qui, à la place, émet de la devise sous forme d’espèces ou de réserves.

Dans le scénario actuel, les AFNs du Secteur Privé ne correspondent exactement aux Actifs Financiers Nets du Secteur Public qu’au niveau agrégé, à la fois en quantité et en forme. En fait, le Secteur Public crée des AFNs pour le Secteur Privé, par définition. La dette publique étant approximativement égale aux Passifs Financiers Nets dans le bilan du secteur public, elle doit alors correspondre – par identité comptable – aux AFNs se trouvant dans le bilan du secteur privé.

6.2 Les limites

Le crédit bancaire crée de la monnaie horizontale (Mosler & Forstater, 1999) – aussi appelée monnaie endogène – sous forme de dépôts bancaires, qui facilitent les processus d’achat des agents économiques privés.

D’autre part, le crédit bancaire ne peut pas créer d’AFN. Il ne fait que faciliter leurs échanges. Pour cette raison, le crédit bancaire est comparable à l’huile moteur, qui lubrifie les composants du moteur afin d’améliorer les performances du moteur. Cependant, il ne peut pas remplacer le carburant nécessaire au fonctionnement du moteur.

En outre, les banques commerciales n’ont pas l’initiative du crédit, mais répondent à la demande de liquidités du secteur privé. En fait, si des agents économiques privés ne sont pas disposés à diminuer leurs Actifs Financiers Nets en les échangeant avec autre chose, il ne peut y avoir expansion du crédit. En outre, malgré la volonté de dépenser des agents économiques privés, l’expansion du crédit dépend également de facteurs tels que l’évaluation de la solvabilité des clients.

7. CONCLUSIONS

Dans le système monétaire en $, les $-taxes ont pour effet de créer à la fois une demande de $-AFNs et une offre proportionnelle de biens et services réels à échanger contre des $-AFNs. Dans un tel système monétaire, le monopoliste de $-AFNs – l’État – peut contrôler à la fois l’offre et la demande de $-AFNs par des dépenses publiques en $ et des $-taxes, respectivement.

En outre, il peut fixer le niveau des prix – c’est-à-dire le lien entre la demande de $-AFN et l’offre d’actifs réels – en faisant varier les prix payés quand il dépense et les garanties exigées quand il prête.

De plus, l’analyse a démontré que le chômage en $ est la preuve empirique du fait que le $-déficit public est inférieur au $-désir net d’épargner. Comme le $-déficit public est sous le contrôle de l’État, le $-chômage doit être une variable exogène qui provient des politiques budgétaires menées par l’État. En conséquence, seul l’Etat peut l’éliminer par des politiques fiscales appropriées (Tcherneva, 2016).

Par contre, le niveau du crédit bancaire est une variable endogène. Par conséquent, il ne peut pas modifier une condition qui a été déterminée de façon exogène. Plus précisément, si une politique budgétaire restrictive fait augmenter le taux de chômage en dollars et que la volonté globale de dépenser en dollars du secteur privé diminue, le crédit bancaire ne pourra pas contribuer à améliorer la situation. Au lieu de cela, il s’effondrera probablement avec lui.

À cet égard, l’approche monétariste a échoué. En fait, les politiques monétaires expansives n’ont pas assuré l’expansion du crédit et le crédit bancaire n’a pas augmenté, même si les taux d’intérêt ont été abaissés et si des opérations d’assouplissement quantitatif ont été effectuées.

Jamais le crédit bancaire ne pourra se substituer aux dépenses de l’Etat en matière de déficit public. En fait, l’expansion du crédit ne peut se produire qu’après une augmentation de la volonté des agents économiques privés de dépenser leurs Actifs Financiers Nets.

Par conséquent, la politique monétaire ne peut atteindre l’objectif du plein emploi de manière efficace. Le plein emploi ne peut être atteint que si la politique budgétaire vise à faire en sorte que le déficit public soit suffisant pour répondre à la volonté d’épargne nette du Secteur Privé.

llustration : lejournaldelevasion.be

Bibliography

Innes, A. M. (1913). What is Money? Banking Law Journal May, pp. 402-403.

Mosler, W. B. (1995). Soft Currency Economics. Adams, Viner and Mosler.

Mosler, W. B. (1997-98). Full Employment and Price Stability. Journal of Post Keynesian Economics 20(2), pp. 167–182.

Mosler, W. B., & Forstater, M. (1999). General Framework for the Analysis of Currencies and Commodities. In J. Kregel, & P. Davidson, Full Employment and Price Stability in a Global Economy (pp. 166-177). Cheltenham, UK: Edward Elgar.

Tcherneva, P. (2016). Money, power, and monetary regimes. p. 21. Annandale-on-Hudson, NY: Levy Economics Institute of Bard College.

Terzi, A. (2012). Appunti di Economia Monetaria, p. 64. Milan, Italy: EDUCatt Università Cattolica.

Notes

1. Richesse nette : montant des actifs dont disposent les agents économiques une fois que les obligations ont été servies. Le concept équivaut à la valeur nette du patrimoine des particuliers et aux capitaux propres des entreprises.

2. $-Agents économiques privés : personnes et entreprises et étrangers, États et institutions, qui utilisent les dollars.

3. $ – Déficit public : il s’agit d’une variable de flux qui est égale à $-dépenses publiques moins $-taxes sur un an.

4. $ – Dette publique : il s’agit d’une variable de stock qui, aux fins du présent document, est égale à la somme des dépenses annuelles consacrées au déficit au fil du temps. Toutefois, sa définition exacte est affectée par les règles et les ajustements dépendant du pays.