Le livre fondateur de MMT

par

Warren Mosler

1996 – 2013

VALANCE CO., INC.,

Traduction par

Robert Cauneau – MMT France et Ivan Invernizzi – MMT France / Rete MMT Italia

Le marché des fonds fédéraux

Le marché des fonds de la Fed est un moyen par lequel les banques peuvent obtenir des fonds d’autres banques ou de prêteurs non bancaires tels que les agences gouvernementales américaines, les associations d’épargne et de crédit, les caisses d’épargne mutuelles, ou une agence ou succursale d’une banque étrangère. Les fonds fédéraux sont des prêts bancaires non garantis. Les fonds fédéraux n’appartiennent pas au gouvernement fédéral, comme leur nom l’indique. Les fonds fédéraux ne sont pas assujettis à l’obligation de constituer des réserves ; il s’agit, en fait, de réserves négociées entre institutions financières.

Les banques membres ont des réserves à la Fed qui sont également connues sous le nom de fonds immédiatement disponibles puisqu’elles peuvent être transférées presque instantanément via Fedwire. Fedwire est le système de la Réserve fédérale qui transfère électroniquement des fonds et des titres sur son réseau de communication. La monnaie et les titres ne sont que des données comptables. Une banque peut accéder à son compte auprès de sa Banque de réserve pour transférer des fonds ou des titres à toute autre institution de dépôt qui a un compte de banque de réserve. Lorsque les banques empruntent des fonds fédéraux, elles empruntent en fait des dépôts auprès d’autres banques. Le transfert de fonds fédéraux augmente les dépôts à la banque emprunteuse et réduit les dépôts à la banque prêteuse. La plupart des emprunts des fonds fédéraux sont pour une journée ; il s’agit essentiellement de prêts non garantis d’une journée.

Les banques pourraient obtenir des fonds en vendant des bons du Trésor, soit directement, soit sous forme de prises en pension, mais pour un jour ou quelques jours, ces ventes sont moins pratiques et légèrement plus coûteuses que les fonds fédéraux. Quelle que soit la méthode d’acquisition des fonds, les réserves bancaires sont simplement transférées d’une banque à une autre. Les transactions de réserves interbancaires changent la localisation des réserves mais ne modifient pas le montant total des réserves détenues dans le système bancaire.

Les banques peuvent obtenir des fonds sur le marché des fonds fédéraux pour maintenir leurs réserves obligatoires. Elles disposent de lignes de crédit les unes avec les autres pour effectuer des transferts directs de fonds. On sait que les banques empruntent continuellement des fonds fédéraux et qu’elles dépassent leurs réserves obligatoires lorsqu’il est rentable de le faire. Les banques peuvent emprunter au-delà de leurs réserves obligatoires et prêter les fonds empruntés à des taux plus élevés que le coût d’emprunt. La différence entre le coût de la monnaie d’une banque et le rendement des prêts détermine sa volonté de prêter. Le coût de la monnaie définit le coût des prêts, et donc la demande de prêts.

Le marché des pensions sur titres (Repos)

Le transfert de fonds est également facilité par le marché de mises en pension (repo market). Les banques ont recours aux mises en pension (RPs : repurchase agreements) pour obtenir des fonds à court terme ou comme moyen pour investir des fonds à très court terme. Les banques sont les destinataires temporaires des fonds ; d’autres banques ou la Fed peuvent fournir des fonds. Les RPs sont assez souples ; elles peuvent être émises pour une journée ou bien il peut s’agir de contrats à durée indéterminée. Dans le cadre d’un contrat de mise en pension à un jour, un titre, tel qu’un bon du Trésor américain, est acheté auprès d’une banque qui accepte de racheter le titre au même prix plus les intérêts le jour suivant. En fait, l' »acheteur » accorde un prêt à la banque. Les mises en pension peuvent également être conclues par des sociétés ou des particuliers. Par exemple, une grande société comme General Motors (GM) peut avoir des fonds inutilisés sur son compte bancaire, disons un million de dollars, qu’elle aimerait prêter pour un jour. GM utilise cet excédent de 1 million de dollars pour acheter des bons du Trésor à une banque qui accepte de les racheter le lendemain matin à un prix légèrement supérieur à celui de GM. L’effet de cette entente est que GM accorde un prêt de 1 million de dollars à la banque et conserve 1 million de dollars des bons du Trésor de la banque jusqu’à ce que la banque rachète ces bons pour rembourser le prêt. Les banques commerciales offrent souvent aux sociétés déposantes des comptes à nivelage quotidien qui investissent automatiquement leurs dépôts dans des RPs à 24 heures. Bien que le compte courant ne rapporte pas légalement d’intérêt, la société reçoit en fait de l’intérêt sur les soldes qui sont disponibles pour faire des chèques.

Depuis 1969, les opérations de pension sont devenues une importante source de fonds pour les banques. Le volume des RPs dépasse 140 milliards de dollars. L’intérêt sur les RPs n’est pas déterminé par l’intérêt sur les bons du Trésor utilisés en garantie, mais plutôt par l’intérêt sur le marché des pensions qui est étroitement lié au taux des fonds fédéraux. Étant donné que les pensions de titres sont garanties et que les fonds fédéraux ne le sont pas, le taux des pensions de titres est généralement un peu plus bas que le taux des fonds fédéraux.

Alors que le trading garde un œil sur le taux des fonds, les transactions réelles sur l’open market sont effectuées sur le marché des pensions. La Fed est ainsi en mesure de gérer le taux des fonds fédéraux à l’intérieur d’une fourchette raisonnablement étroite.

Achats et vente jumelés

Les opérations d’achat et de vente jumelées (MSP : Matched-sale purchase) sont utilisées depuis 1966. Les MSPs, aussi connues sous le nom de RPs inversées, permettent à la Fed de vendre des titres (emprunter de la monnaie) avec l’engagement de les racheter (rembourser le prêt) dans un court délai. L’utilisation des MSPs est préférée aux ventes directes suivies ultérieurement d’achats en raison de la nature temporaire du marché des réserves. Par exemple, une augmentation dans la fluctuation qui augmente temporairement les réserves peut se produire lorsque les installations de transport sont arrêtées par une tempête de neige. Les réserves excédentaires peuvent être temporairement réduites par les MSPs.

La Fed sur le marché des pensions

Parfois, la Fed effectue des opérations d’open market en effectuant des achats ou des ventes de titres à terme, mais ces opérations directes sont rares. Au bureau de négociation de la Fed de New York, où les opérations d’open market sont exécutées, le bureau n’exécute des opérations sur titres que lorsqu’il perçoit un changement permanent dans les besoins en réserves. En 1992, le bureau est entré sur le marché pour acheter des titres en bourse seulement six fois.

Normalement, le bureau de négociation de la Réserve fédérale de New York organise des opérations auto-réversibles pour répondre aux besoins de réserves temporaires. La majeure partie des achats se fait dans le cadre d’opérations de pension sur le marché des pensions. Alors que la plupart des ventes de titres de la Fed sont exécutées par des MSPs (également connus sous le nom de reverse repos), la Fed s’engage à racheter ces titres à un moment donné. Lorsque le taux des fonds propres s’élève au-dessus du niveau souhaité, des réserves supplémentaires sont nécessaires pour le système bancaire. La Fed utilise les pensions de titres pour acheter des titres, ajoutant des réserves au système jusqu’à ce que le taux des fonds redescende au niveau souhaité. Lorsque le taux des fonds descend en dessous du taux prescrit, la Fed vend des titres en pension livrée, qui drainent les réserves du système bancaire, jusqu’à ce que le taux des fonds monte au taux cible. La Fed utilise le marché des pensions pour gérer le niveau quotidien des réserves dans le système bancaire, car les opérations d’open market ne sont destinées à affecter les réserves que pour une très courte période. Les opérations de mise en pension permettent à la Fed de compenser les nombreuses fluctuations du marché qui modifient le montant des réserves. La Fed n’a pas besoin de connaître la nature exacte d’une perturbation monétaire, en surveillant le taux des fonds fédéraux, la Fed sait quand compenser tout choc sur le marché monétaire par des opérations d’open market.

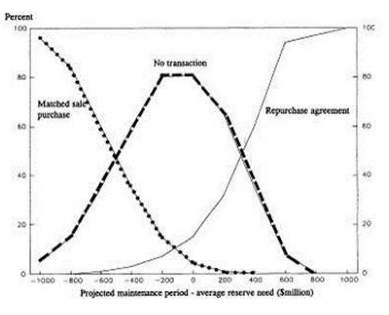

L’activité du bureau est illustrée graphiquement dans les figures 5 et 6. L’économiste Joshua Feinman, de la Fed, a suivi les transactions quotidiennes du bureau sur l’open market de juin 1988 à décembre 1990.

Figure 5 – Probabilités des transactions quotidiennes de l’Open Market Desk de juin 1998 à décembre 1990

La figure 6 illustre la probabilité que le bureau ait recours aux RPs et aux MSPs sur le marché des pensions de titres. Le graphique indique également la probabilité que le guichet s’abstienne de participer au marché.

Figure 6 – Probabilité que le bureau de la Fed ait recours aux opérations RPs et MSPs

Les figures 5 et 6 montrent également la probabilité de l’utilisation par le guichet des RPs et des MSPs sur la base du besoin moyen de réserves du système bancaire. Notez le léger biais de la ligne sans transaction. Le bureau est un peu plus disposé à permettre qu’un déficit de réserve persiste qu’un excédent de réserve d’un montant égal. La présence de la fenêtre d’escompte comme source de réserves explique l’aversion légèrement plus faible du bureau à l’égard de l’insuffisance des réserves par rapport à l’excédent de réserves.

En utilisant le taux des fonds fédéraux comme guide quotidien, la Fed utilise continuellement les opérations d’open market pour stabiliser le taux des fonds. En théorie et en pratique, le bureau de négociation a une tâche facile. Une fois que le taux des fonds fédéraux escompté a été déterminé, la conduite d’opérations de compensation sur l’open market est aussi simple que de conduire une voiture dans les limites d’une voie droite et clairement marquée. Lorsque le véhicule commence à dériver, un léger réglage est effectué pour corriger sa trajectoire, et si le véhicule dérive dans la direction opposée, le conducteur utilise la correction opposée.

Contrôler le taux des fonds fédéraux

L’offre de réserves se compose de trois parties : la monnaie de la chambre forte, les réserves fournies par les transactions d’open market alimentées et les prêts de la fenêtre d’escompte de la Fed (figure 7).

Dans la mesure où la Fed laisse le système bancaire à court de réserves par le biais d’opérations d’open market, les banques à court de réserves essaient de s’emprunter les unes aux autres et font monter le taux des fonds fédéraux. Au fur et à mesure que l’écart entre le taux des fonds fédéraux et le taux d’escompte s’élargit, davantage de banques empruntent à la fenêtre d’escompte. Emprunter à la fenêtre d’escompte entraîne certains coûts administratifs ainsi qu’un stigmate de faiblesse financière. Néanmoins, à mesure que le taux des fonds fédéraux dépasse de plus en plus le taux d’escompte, les banques sont de plus en plus nombreuses à recourir à la fenêtre d’escompte. Après tout, les banques sont des entreprises à but lucratif et les incitations financières à emprunter à la fenêtre augmentent à mesure que l’écart entre le taux des fonds et le taux d’escompte se creuse.

Figure 7 – Courbe de l’offre et de la demande pour les réserves

La figure 8 montre que lorsque les taux d’intérêt sur les fonds fédéraux dépassent le taux d’escompte, les institutions de dépôt empruntent à la Fed. En d’autres termes, la Fed fournit les ressources nécessaires au système bancaire en achetant des titres sur l’open market ou en prêtant à escompte. En ajustant la composition des réserves entre les réserves empruntées et non empruntées, la Fed fixe l’écart entre les fonds fédéraux et le taux d’escompte. La Fed a recours à des opérations d’open market pour ajuster les soldes de réserves afin de maintenir le système bancaire dans une position d’emprunt net. Pour réduire l’écart entre le taux des fonds fédéraux et le taux d’escompte, la Fed fournit davantage de réserves non empruntées par le biais d’achats sur l’open market. Pour augmenter l’écart, la Fed fournit moins de réserves non empruntées, ce qui oblige les banques à augmenter le prix des fonds fédéraux et à emprunter plus lourdement à partir de la fenêtre d’escompte.

Figure 8 – Courbes de l’offre et de la demande pour les réserves.

Le taux des fonds fédéraux est surveillé de près par le bureau de négociation de la Banque fédérale de réserve de New York comme indicateur de la position de réserve du système bancaire. Tout établissement de dépôt ayant une obligation de constitution de réserves termine sa période de déclaration et doit constituer ses réserves obligatoires (une moyenne pour la période) au plus tard à la fermeture des bureaux un mercredi sur deux. La compréhension d’un excédent fait chuter le taux des fonds à la baisse, tandis qu’une pénurie prévue fait monter le taux à la hausse. Les perceptions changent parfois rapidement le mercredi après-midi, dernier jour de la période comptable de 14 jours. La figure 8 montre un cas où l’offre de réserves dépasse la demande de réserves.

Les institutions de dépôt ayant plus de réserves non empruntées qu’elles n’en ont besoin, le taux des fonds peut donc fortement baisser. En avril 1979, par exemple, le taux est passé d’un niveau à deux chiffres à 2 % en un jour.

Les opérations d’open market sont effectuées par la Federal Reserve Bank of New York sous la direction du Federal Open Market Committee (FOMC). Les membres votants du FOMC sont les sept membres du Conseil des gouverneurs du Système fédéral de réserve, le président de la Banque fédérale de réserve de New York et quatre des présidents des onze autres banques fédérales de réserve qui siègent au FOMC par roulement. Le FOMC se réunit à Washington toutes les six semaines environ pour évaluer les perspectives économiques actuelles. Le FOMC vote sur les objectifs de politique intermédiaire et émet une directive à l’intention du gestionnaire du bureau de négociation des opérations d’open market à la Banque fédérale de réserve de New York. La directive fixe le taux cible des fonds fédéraux.