par

Scott Fulwiller

© 2020 Public Financial Publications, Inc.

Traduction par Robert Cauneau – MMT France

_______________________________________________________________________________________________

Scott Fullwiler est au département d’économie de l’Université du Missouri-Kansas City, 211 Haag Hall, 5120 Rockhill Road. Rockhill Road, Kansas City, MO. Vous pouvez le joindre à l’adresse suivante : scottf@umkc.edu.

_______________________________________________________________________________________________

La théorie monétaire moderne (MMT) soutient que le taux d’intérêt sur la dette nationale d’un souverain monétaire est une variable politique, qui ne dépend pas du fait que les marchés obligataires l' »acceptent » ou la « rejettent ». Cet article définit les mesures des composantes de l’analyse standard de la soutenabilité budgétaire. Il décrit ensuite méthodiquement les opérations de la Réserve fédérale qui permettent de comprendre pourquoi les taux d’intérêt sur la dette publique aux États-Unis ont été et continuent d’être déterminés par la politique monétaire. Un corollaire qui émerge – « imprimer de la monnaie », comme les économistes l’entendent habituellement – n’est pas applicable et n’a jamais été préconisé par la MMT.

Introduction

Les États réduisent généralement la dette en pourcentage du produit intérieur brut (PIB) plutôt que de la rembourser, en reconduisant la dette arrivant à échéance. Si les États nationaux ne peuvent pas refinancer la dette arrivant à échéance ou émettre de nouveaux emprunts à des taux d’intérêt raisonnables au fur et à mesure des déficits, le service de la dette augmentera, peut-être de façon exponentielle. Selon la conception économique néoclassique de la soutenabilité budgétaire, cette situation peut conduire à un défaut de paiement ou à l’utilisation par l’État de l’inflation en « imprimant de la monnaie » pour réduire la valeur réelle de sa dette. Bien que les débats ne le reconnaissent pas toujours, un cadre d’évaluation de la soutenabilité de la dette publique s’inscrit nécessairement dans un cadre de détermination du taux d’intérêt de la dette publique. La théorie économique néoclassique aborde ce dernier par le biais des marchés obligataires dans le contexte d’un « marché des fonds prêtables », dans lequel les emprunts de l’État augmentent la demande d’un pool de fonds prêtables fournis par les épargnants. Les taux d’intérêt payés par l’État et le secteur privé augmentent alors afin d’attirer les fonds supplémentaires nécessaires pour répondre à la demande combinée. Dans ce cadre, les prêteurs sur les marchés des obligations d’État peuvent exiger des rendements beaucoup plus élevés à mesure que les emprunts publics s’accélèrent ou les rejeter complètement s’ils deviennent trop risqués. La plupart des analyses figurant dans les publications économiques universitaires, les manuels d’économie et la presse économique et financière utilisent implicitement ou explicitement ce cadre.

Les spécialistes de la Théorie Monétaire Moderne (ci-après MMT) soutiennent que rien de tout cela ne décrit correctement le processus réel d’émission de la dette publique pour les nations souveraines sur le plan monétaire. Pour cet ensemble de nations qui émettent leur propre monnaie, qui n’ont pas de dette publique en devises étrangères et qui fonctionnent avec des taux de change flexibles (ou qui ont moins de raisons de se préoccuper de la dépréciation du taux de change), le taux d’intérêt sur la dette publique est une variable politique, et non quelque chose de soumis aux caprices des marchés obligataires privés que l’on retrouve dans une analyse de » fonds prêtables » ou un type d’analyse similaire où les prêteurs peuvent rejeter la dette de l’État. Les conclusions de la MMT découlent d’une analyse détaillée des opérations monétaires réelles des banques centrales, des trésors nationaux, des banques et d’autres institutions financières sur les marchés de la dette publique.

Dans la description de la MMT, les banques centrales des États souverains monétaires sont un soutien aux marchés des obligations d’État, ce qui n’est qu’une étape – si ce n’est la dernière – de l’achat d’obligations d’État par la banque centrale elle-même. Avec la capacité de fixer les taux d’intérêt sur la dette publique, les conceptions traditionnelles de « soutenabilité budgétaire » et même d' »impression de monnaie » deviennent inapplicables. Les implications pour la politique économique sont un changement de paradigme pour les souverains monétaires. Lorsque le taux d’intérêt de la dette nationale est une variable politique, l’espace de politique macroéconomique de cette nation est défini par les ressources biophysiques disponibles, et non par la question de savoir si les marchés financiers lui prêteront des fonds à des taux d’intérêt raisonnables. Au lieu de se préoccuper du « financement » de l’État, les résultats largement définis des politiques publiques peuvent devenir des critères d’évaluation importants.

Alors que la MMT est actuellement un sujet populaire dans les débats politiques nationaux et internationaux et dans la presse financière, une version rudimentaire de la MMT – qui se résume à des déficits importants par le biais de la « planche à billets » – a proliféré. Dans une certaine mesure, on s’y attendait, puisque même les critiques de l’économie hétérodoxe à l’égard de la MMT au cours des deux dernières décennies ont souvent tenté de faire des résumés simplistes qui reflètent principalement leur propre dépendance au cadre néoclassique. L’objectif de cet article est de présenter méthodiquement l’approche de la MMT de la question de la soutenabilité budgétaire, ce qui implique nécessairement de fournir les fondements de la compréhension alternative de la MMT des taux d’intérêt sur la dette publique et de « l’impression de monnaie ».

APPLICATIONS POUR LA PRATIQUE

- Dans l’économie néoclassique dominante, la soutenabilité budgétaire ne nécessite pas une réduction de la dette ou des excédents en tant que tels ; elle exige simplement un service de la dette stable par rapport au PIB et que l’État évite d’imprimer de la monnaie pour couvrir les déficits ou payer des intérêts.

- Un ratio stable du service de la dette par rapport au PIB est largement garanti si le taux d’intérêt de la dette publique est inférieur à la croissance du PIB, ce qui a prévalu aux États-Unis en moyenne depuis 1940.

- En tant que souverain monétaire, les taux d’intérêt sur la dette publique américaine sont des variables politiques, explicitement pendant les années 1940, et par la suite indirectement via le soutien de la Fed aux primary dealers

- En tant qu’opération monétaire, « imprimer de la monnaie » ne se distingue pas des déficits accompagnés de ventes d’obligations, au-delà du fait comptable que la Fed détient davantage de dettes du Trésor.

- Correctement compris, « imprimer de la monnaie » pour un souverain monétaire est la capacité d’encourir des déficits primaires, quelle que soit la façon dont ils sont « financés ». le taux d’intérêt sur la dette publique demeurant une variable politique.

SOUTENABILITÉ BUDGÉTAIRE

L’approche standard de la soutenabilité budgétaire commence par ce que l’on appelle la contrainte budgétaire de l’État:

Gt + iBt−1 = Tt + ΔBt + ΔMt (1)

où G est la dépense publique hors service de la dette, i est le taux d’intérêt (ou le taux d’intérêt moyen) de la dette publique, B est l’encours de la dette publique, T est le total des recettes fiscales, M est la dette publique « monétisée », les déficits « financés par la monnaie » et/ou le seigneuriage, et t et t -1 désignent respectivement la période courante et la période précédente.

L’interprétation de (1) est la suivante : de gauche à droite, les dépenses de l’État et le service de la dette sont financés par les recettes fiscales, les emprunts ou une combinaison de « monétisation »/ »impression de monnaie »/seigneuriage (ci-après ΔM). En réorganisant (1), on obtient l’équation standard des « lois du mouvement » pour la dette nationale :

ΔBt = (Gt – Tt) + iBt−1 – ΔMt (2)

Dans (2), la hausse ou la baisse de la dette au cours d’une année donnée résulte de la combinaison du déficit primaire du gouvernement (Gt – Tt, qui est le déficit du gouvernement hors service de la dette), du service de la dette ou de ΔM.

Enfin, (3) présente (2) avec toutes les variables en pourcentage du PIB, en utilisant des lettres minuscules pour le signifier. Il est particulièrement intéressant de noter que l’effet du service de la dette sur le PIB (ci-après le ratio du service de la dette) sera positif si le numérateur (service de la dette) augmente plus rapidement que le dénominateur (PIB). Par conséquent, le ratio d’endettement de la période précédente (bt-1) est multiplié par la différence entre le taux d’intérêt sur la dette et le taux de croissance de l’économie (i – g, où g sans indice est le taux de croissance de l’économie). Notez la distinction : le ratio du service de la dette est représenté par le taux d’intérêt multiplié par le ratio d’endettement de la période précédente, ibt-1, alors que son effet sur bt est (i – g)bt-1.

Δbt = (gt – tt) + (i – g)bt−1 – Δmt (3)

De (3) découle la définition et la prescription des économistes néoclassiques en matière de soutenabilité budgétaire. Pour que le service de la dette n’augmente pas sans limite par rapport au PIB, le déficit primaire doit (au moins à terme) être négatif (c’est-à-dire un excédent primaire) tel qu’il soit aussi important en valeur absolue que l’effet du ratio du service de la dette sur b. Lorsque cette condition est remplie, Δb = 0 et b reste constant. La stabilisation du ratio d’endettement stabilise alors le service de la dette. Mais l’inverse est également vrai : une hausse du ratio d’endettement augmente le service de la dette, créant une boucle de rétroaction positive qui déstabilise les deux. Il y a alors un risque supplémentaire que les marchés financiers exigent des taux d’intérêt plus élevés sur la dette publique, accélérant la spirale ascendante des deux ratios. En un rien de temps, l’État pourrait choisir de faire défaut ou d’accroître sa dépendance à l’égard de Δm (c’est-à-dire la « monétisation » de la dette précédemment émise). Les deux sont ruineux pour l’économie. Par conséquent, pour la soutenabilité budgétaire, Δb est égal à ou proche de 0, ce qui est réalisé en maintenant un excédent budgétaire primaire pour compenser l’effet du service de la dette sur b, tout en maintenant Δm à zéro ou presque.

Deux points clés ressortent de la compréhension que la soutenabilité budgétaire pour les économistes néoclassiques est en fin de compte de stabiliser le service de la dette nationale. Premièrement, stabiliser le service de la dette en pourcentage du PIB ne nécessite pas que l’État réduise la dette publique, et encore moins de la rembourser.1 De toute évidence, la dette publique peut même augmenter sans que le ratio de la dette n’augmente, si elle ne dépasse pas le taux de croissance de l’économie ; la soutenabilité budgétaire telle que définie par les néoclassiques n’exige pas un budget équilibré (jamais). Le traité de Maastricht pour la zone euro, ainsi que les lois sur la soutenabilité budgétaire dans d’autres nations (comme l’Indonésie, et maintenant une proposition de loi en Malaisie pour 2021 sous le nouveau gouvernement), consacrent le point de vue des économistes néoclassiques sur la soutenabilité budgétaire en fixant une limite supérieure aux ratios de la dette et du déficit total. Dans certains cas, Δb < 0 est nécessaire pour réduire le ratio d’endettement s’il est considéré comme trop élevé (selon les lois applicables ou les avis d’organisations internationales comme le Fonds monétaire international). Mais en dehors de cela, le cadre de la soutenabilité budgétaire de l’économie néoclassique standard exige simplement que le ratio d’endettement ne croisse pas sans limite. Conformément à cela, la norme est donc que les États refinancent régulièrement la dette arrivant à échéance, plutôt que de l’annuler, en émettant de nouveaux titres pour le montant refinancé et le déficit total courant.

Deuxièmement, la soutenabilité budgétaire ainsi définie repose sur deux hypothèses : les taux d’intérêt sont supérieurs au taux de croissance de l’économie (i > g) et Δm est intrinsèquement inflationniste. D’après (3), si ces hypothèses sont considérées comme vraies, l’État ne dispose que de sa position budgétaire primaire pour stabiliser le ratio de la dette. Si l’une ou les deux hypothèses sont au contraire fausses ou inapplicables, alors tout change, puisque cela signifie que l’État dispose d’outils supplémentaires pour stabiliser le service de la dette et que, par conséquent, il dispose également d’une plus grande marge de manœuvre politique. La réponse de la MMT, expliquée dans les sections ci-dessous, est qu’une hypothèse, i > g, est erronée parce que le taux d’intérêt sur la dette publique américaine est une variable politique et donc aussi i – g, tandis que l’autre hypothèse – que Δm est intrinsèquement inflationniste – est inapplicable2.

DETTE, SERVICE DE LA DETTE, ET (I-G)

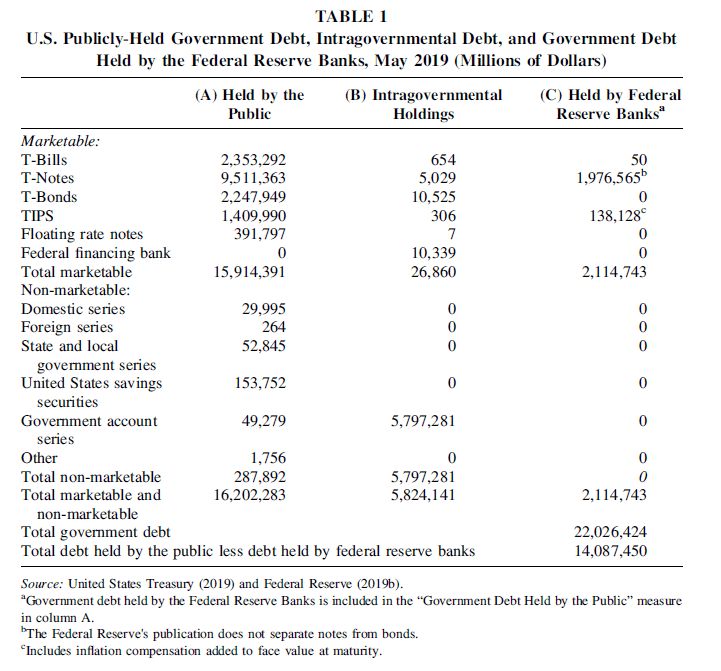

Des mesures appropriées de la dette nationale, du déficit primaire et du service de la dette sont des bases nécessaires à la compréhension de la soutenabilité budgétaire, et (3) en général. Le tableau 1 présente les détails de l’encours de la dette de l’État fédéral publié par le Trésor (colonnes A et B), ainsi que les détails de la dette de l’État fédéral détenue par la Réserve fédérale (« la Fed ») (colonne C). La colonne A du tableau 1 présente l’ensemble de la dette détenue par le public (c’est-à-dire le gouvernement non fédéral), qui, fin mai 2019, s’élevait à environ 16 200 milliards de dollars, soit 77 % du PIB annualisé du premier trimestre 2019. La colonne B présente les avoirs intragouvernementaux de la dette publique, qui s’élevaient à 5 800 milliards de dollars (principalement détenus par les trusts funds). Combinés, Ils représentent environ 22 000 milliards de dollars (avant-dernière ligne du tableau), soit 105 % du PIB. La dette publique détenue par la Fed (colonne C), qui représente environ 10 % du PIB, est officiellement comptabilisée dans la dette publique de la colonne A.

La dette intragouvernementale est simultanément l’actif et le passif de l’État fédéral. Il s’agit simplement d’un fait comptable, une partie d’une institution étant endettée envers une autre partie de la même institution : la dette intra-institutionnelle s’annule pour l’institution dans son ensemble. Non perturbé par la logique de la comptabilité, l’État fédéral poursuit l’incohérence interne qui consiste à compter la dette intra-gouvernementale dans le calcul du plafond de la dette (de sorte qu’une plus grande dette intra-gouvernementale est « mauvaise ») tout en la comptant simultanément dans la solvabilité légale, actuarielle des futurs programmes sociaux (dans ce cas, plus de dette intragouvernementale est « bonne »). Bien que la dette intragouvernementale liée aux dépenses de droits sociaux futurs mérite d’être discutée en ce qui concerne les déficits publics futurs, elle ne fait pas partie de b qui apparaît dans (3), car le service de la dette ne constitue pas une dépense pour le secteur non gouvernemental.

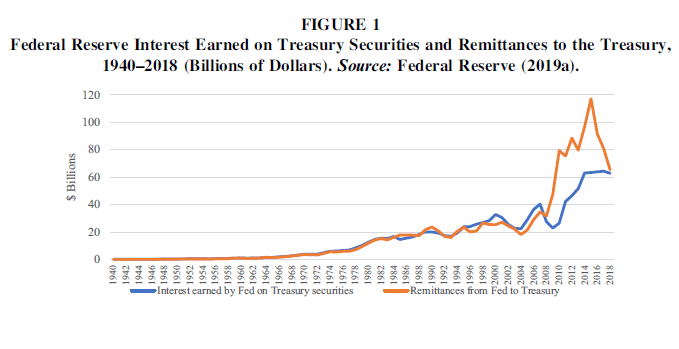

La dette publique détenue par la Fed est aussi effectivement une détention intra-gouvernementale qui est plus appropriée pour la colonne B, puisque la Fed est une créature du Congrès et une agence du gouvernement fédéral (Conti-Brown 2015). Plus directement lié à (3), la Fed reverse la quasi-totalité de son revenu net au Trésor, dont la grande majorité provient historiquement des intérêts que la Fed perçoit sur son portefeuille de titres publics. Les données relatives aux intérêts perçus par la Fed sur les titres d’État et ses remises de 1940 à 2018 sont présentées dans la Figure 1. Les deux étaient similaires dans le passé, les transferts représentant en moyenne 93 % des intérêts versés à la Fed entre 1960 et 2007. au cours de la période 1960-2007. Au cours de la période 2008-2017, les transferts de fonds ont été nettement supérieurs aux intérêts versés à la Fed, étant donné les gains supplémentaires de la Fed sur les titres adossés à des créances hypothécaires (MBS) en particulier.

Pour ces raisons, une mesure appropriée de b dans (3) va être très proche de la dette détenue par le public moins les titres publics détenus par la Fed. Ceci se trouve dans la ligne inférieure du tableau 1 : avec un peu moins de 14,01 trillions de dollars, b représente 67 % du PIB et, selon la plupart des normes internationales, ce qui n’est pas élevé, surtout par rapport à d’autres pays à revenu élevé. En outre, le déficit primaire et le service de la dette en (3) devraient prendre en compte les versements de la Fed au Trésor. Dans la mesure où les transferts de fonds de la Fed sont égaux ou inférieurs aux intérêts reçus du Trésor, les remises réduisent le service de la dette (ibt-1) dans (3), puisque cette dépense d’intérêt n’est pas un flux de revenu pour l’économie. Dans la mesure où les transferts de fonds sont supérieurs aux intérêts que la Fed reçoit du Trésor, cette partie des transferts de fonds est un transfert de revenu de l’économie vers le Trésor, indirectement par l’intermédiaire de la Fed, ce qui est une réduction du déficit primaire (gt – tt) dans (3).

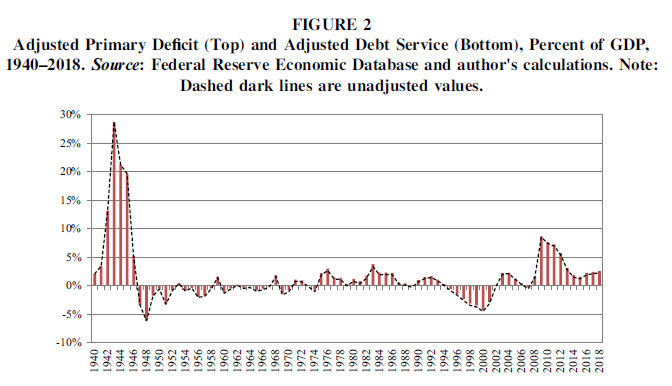

La figure 2 présente le déficit primaire et le service de la dette, tous deux en pourcentage du PIB, pertinents pour (3). Comme la position budgétaire primaire déclarée par l’État inclut déjà les transferts de fonds, l’ajustement de la figure 2 consiste simplement à augmenter le déficit primaire du montant des intérêts payés par le Trésor à la Fed et à diminuer le service de la dette de ce même montant. Pour l’ensemble de la période 1940-2018, l’ajustement réduit le service de la dette et augmente le déficit primaire de 0,22 % du PIB en moyenne (0,30 % du PIB en moyenne pour la sous-période 1970-2018). Les lignes pointillées dans les graphiques sont les valeurs déclarées ; les colonnes sont les valeurs ajustées.

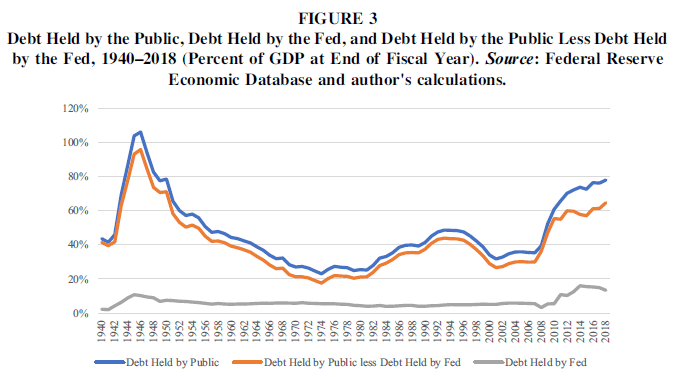

Le graphique 3 montre, en pourcentage du PIB, la dette détenue par le public, la dette détenue par la Fed, et la dette détenue par le public moins la dette détenue par la Fed – qui est b à partir de (3) – pour 1940-2018. Des augmentations constantes de b apparaissent pendant les périodes 1940-1946, 1980-1993 et 2008-2018. D’après la figure 2, les déficits primaires ajustés les plus importants ont été enregistrés entre 1940-1946 (moyenne de 13,34 % du PIB) et 2008-2018 (moyenne de 3,67 % du PIB). Le ratio ajusté du service de la dette est resté très faible pendant les deux périodes de déficit primaire le plus élevé – 1,07 % du PIB pendant la période 1940-1946 et 1,14 % du PIB pendant la période 2008-2018. Il est clair que l’augmentation de b pendant les périodes 1940-1946 et 2008-2018 est due aux déficits primaires, et non à une boucle de rétroaction positive entre le ratio du service de la dette et b. Par rapport à ces deux périodes, le ratio ajusté moyen du service de la dette était plus de deux fois plus élevé pendant toute la période 1980-1993 (2,45 % du PIB en moyenne), tandis que les ratios de déficit primaire ajustés étaient beaucoup plus faibles (1,47 % du PIB en moyenne). En d’autres termes, l’augmentation de b pendant la période 1980-1993 est le résultat de ratios de déficit primaire ajustés beaucoup plus faibles et de ratios de service de la dette primaire ajustés beaucoup plus importants que l’augmentation de b pendant les périodes 1940-1946 et 2008-2018.

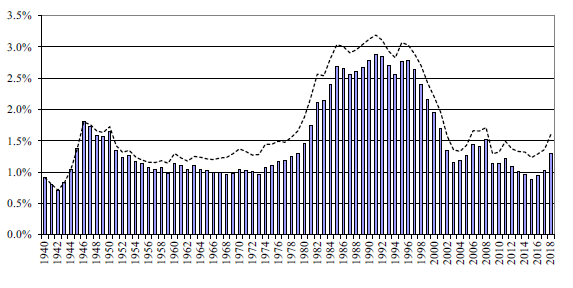

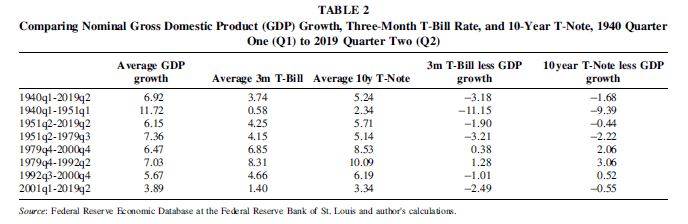

Le tableau 2 et la figure 4 fournissent la dernière pièce pour comprendre (3) et décrire la dynamique historique de b aux États-Unis. La première ligne du tableau 2 montre les moyennes historiques au cours de la période 1940-2019 pour la croissance du PIB nominal, le taux des bons du Trésor à trois mois (ci-après le taux des bons à trois mois ou Tbill) et le taux des bons du Trésor à dix ans (ci-après le taux des bons à dix ans ou Tnote) ; les deux dernières colonnes soustraient la croissance du PIB nominal (ci-après la croissance du PIB ou g en référence à [3]) du taux à trois mois et du taux à dix ans, respectivement. Comme l’échéance moyenne de l’encours de la dette détenue par le public se situe entre ces deux taux, le taux à 3 m et le taux à 10 ans servent de limites inférieures et supérieures utiles, respectivement, pour le taux moyen sur b, qui est i dans (3). Dans la première ligne, g a été supérieur aux deux taux en moyenne sur l’ensemble de la période 1940-2019. En d’autres termes, depuis 1940, pour les États-Unis en moyenne par rapport à (3), i – g < 0. Si i – g pour 1940-1951 (deuxième ligne) est très négatif et biaise la moyenne pour 1940-2019, il n’en reste pas moins que i – g < 0 pour 1951-2019 (troisième ligne) également.

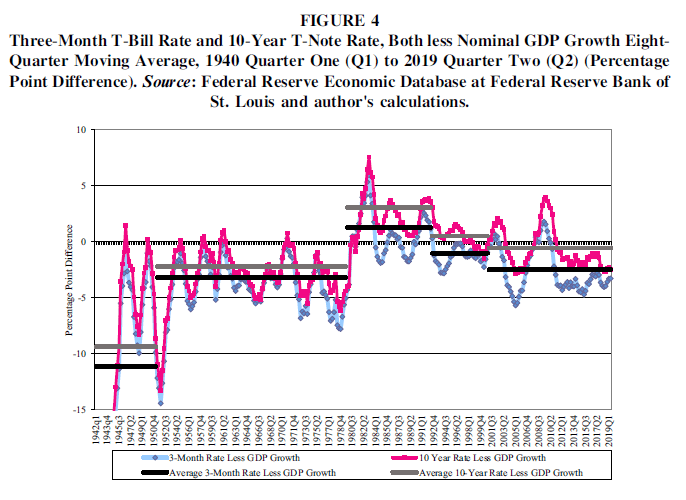

La figure 4 présente les moyennes mobiles des taux à 3 et 10 ans de la croissance du PIB en moins pour la période 1940-2019. Le tableau 2 et la figure 4 montrent que depuis 1940, la relation entre g et i aux États-Unis a connu cinq périodes distinctes : 1940-1951, 1951-1979, 1979-1992, 1992-2000 et 2001-aujourd’hui. Les lignes horizontales de la figure sont les différences moyennes en points de pourcentage pour i – g dans les sous-périodes respectives du tableau 2 ; les lignes inférieures, plus sombres, utilisent le taux de 3 m pour i, tandis que les lignes grises parallèles au-dessus d’elles utilisent le taux de 10 ans. La figure 4 et le tableau 2 confirment que pendant 80 ans, la réalité a été, au moins 75 % du temps, que i < g. Ce n’est qu’au cours de la période 1979-2000, la ligne en surbrillance du tableau 2, pour laquelle i > g. Même la période 1979-2000 est principalement déterminée par la sous-période 1979-1992 ; la sous-période 1992-2000 a été une période de transition pour i par rapport à g dans laquelle i < g pour le taux de 3 m et i > g pour le taux de 10 ans, mais même dans ce cas, elle était tombée à 0,52 point de pourcentage contre 3,06 points de pourcentage pendant la période 1979-1992.

Conformément à la figure 2, les années où les ratios du service de la dette sont les plus élevés correspondent à i > g même avec des déficits primaires corrigés plutôt modestes, tandis que les années où les ratios du service de la dette corrigés sont faibles correspondent à i < g même si les ratios de déficit primaire corrigés sont beaucoup plus importants. Pour les périodes de déficits primaires persistants – 1940-1946, 1967-1993 (à l’exception de 1967, 1968 et 1974) et 2002-2019 (à l’exception de 2007) – le ratio du service de la dette est déterminé par les tailles relatives de i et g, et non par la présence de déficits primaires ou leur ampleur. L’anomalie est la période 1994-2001, qui a connu des excédents primaires persistants et importants, ainsi que des taux d’intérêt moyens par rapport à la croissance beaucoup plus faibles que pendant la période 1979-1992 ; ensemble, ces éléments ont entraîné une forte baisse du service de la dette ajusté et du ratio de la dette (dans le graphique 3). Tout ceci est cohérent avec les mathématiques de (3) – si i > g, alors seul un ratio d’excédent primaire suffisamment important pour compenser l’effet du ratio du service de la dette empêchera b d’augmenter dans une boucle de rétroaction positive avec le ratio du service de la dette, tandis que si i < g, alors même des ratios de déficit primaire importants ne déclencheront pas cette boucle de rétroaction. Bien que les mathématiques de (3) soient correctes, l’hypothèse standard selon laquelle i > g a été incorrecte la plupart du temps. Cela a conduit des économistes à déclarer qu’il n’y avait que peu ou pas d’espace budgétaire disponible alors que leur propre modèle aurait dit le contraire.

LE TAUX D’INTÉRÊT DE LA DETTE NATIONALE EST UNE VARIABLE POLITIQUE

Certains macroéconomistes qui ont autrefois occupé des postes de haut rang dans la politique économique ont présenté des conclusions similaires l’année dernière concernant le fait réel de i < g, du moins au cours des dernières années (par exemple, Blanchard 2019 ; Furman et Summers 2019). Ils ont toutefois averti que cela pourrait changer dans les années à venir ; par conséquent, tout en reconnaissant l’espace budgétaire actuel à court terme, ils déconseillent les politiques qui supposent que i < g indéfiniment. Cela soulève la question de savoir si le taux d’intérêt sur la dette nationale est ou non une variable politique – ces économistes suggèrent implicitement qu’il ne l’est pas. Comme les taux à 3 et 10 ans apparaissent dans la figure 4 avec la même valeur (croissance du PIB) soustraite, l’observation que les deux séries de la figure évoluent en tandem est mathématiquement le résultat de l’évolution en tandem des deux taux d’intérêt. Il est incontestable que le taux 3m évolue avec le taux des fonds fédéraux de la Fed, car le premier est en concurrence avec le second et d’autres investissements à court terme (par exemple, les accords de rachat [repos], les eurodollars) sur les marchés monétaires. Si la Fed est le moteur du taux à 3 mois, les mouvements respectifs des deux taux dans la figure 4 suggèrent qu’elle est également le moteur du taux à 10 ans3. Cette section décrit ce processus dans le contexte des opérations de la Fed et, ce faisant, démontre que la MMT fonde l’espace politique du souverain monétaire dans sa capacité à fixer le taux d’intérêt sur la dette publique.

Le point de départ fondamental pour comprendre les opérations des banques centrales est le système de paiement. Le système de paiements de détail avec lequel le citoyen moyen interagit quotidiennement pour effectuer ses achats n’est que la pointe de l’iceberg. Le système de paiements de gros, beaucoup plus vaste, comprend la compensation et le règlement de tous les paiements entre les banques, les transactions sur les marchés des actions, des obligations, des devises et des produits dérivés, ainsi que les paiements entre les secteurs privé et public. Une estimation basse issue d’un rapport de la Fed de New York évalue le total des flux de paiement bruts à 14 800 milliards de dollars par jour en moyenne aux États-Unis en 2014 ; aussi important soit-il, ce chiffre n’inclut pas la compensation et le règlement pour les contreparties centrales sur les principaux marchés dérivés et il manque certaines données pour les dépositaires centraux de titres sur les marchés de la dette et des actions (Payments Risk Committee 2016, 17). Compte tenu des données manquantes et de la croissance normale au cours des cinq dernières années, le chiffre est probablement plus proche de 20 000 milliards de dollars par jour maintenant.

En d’autres termes, les flux de paiement bruts quotidiens d’un jour moyen aux États-Unis rivalisent avec le PIB nominal annuel de ce pays. Un grand pourcentage de ces paiements est réglé sur une base nette, la plupart de ces paiements ainsi que de nombreux flux de paiements bruts étant réglés par les banques via leurs comptes de réserve à la Fed. Le système de paiement de grande envergure de la Fed (l’un des quatre systèmes de paiement de la Fed), Fedwire, règle trois mille milliards de dollars par jour (ou, le PIB nominal annuel total tous les sept jours) en moyenne par le biais des comptes de réserve (Federal Reserve 2019c). Compte tenu du volume des flux de paiement, la préservation de la stabilité du système de paiement (conformément à la loi sur la Réserve fédérale) implique que la Fed fournisse suffisamment de crédit et/ou de soldes de réserve (ci-après RBs) à un certain taux d’intérêt. En bref, la Fed doit fixer un objectif de taux d’intérêt, et ne limite pas les soldes disponibles en dessous de ce qui est nécessaire au système de paiement un jour donné. Le corollaire est que si la Fed fixe un objectif de taux d’intérêt, alors les banques ont effectivement une disponibilité garantie de financement et de refinancement au taux cible4. La quantité de RBs dont dispose une banque à un moment donné ne limite pas ses prêts, et la quantité en circulation ne limite pas les prêts globaux des banques. Les réserves obligatoires augmentent les coûts des banques de la même manière qu’une taxe (puisqu’elles doivent détenir des actifs non rémunérés en pourcentage des dépôts), mais ne limitent pas la création de crédit des banques dans un sens quantitatif direct.

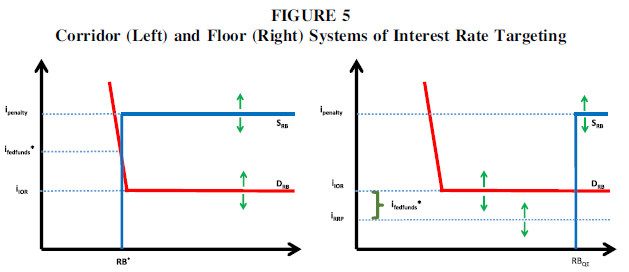

La figure 5 présente des graphiques standard pour les deux systèmes différents de ciblage des taux d’intérêt utilisés par la plupart des banques centrales. Dans les deux systèmes, la courbe d’offre (SRB) est verticale au niveau de la quantité de RB, car les RBs dans l’ensemble se trouvent au bilan de la Fed, et donc seul un changement à un autre endroit du bilan de la Fed peut modifier la quantité. La courbe d’offre devient alors horizontale au taux de pénalité annoncé par la Fed (que la Fed appelle le « taux de crédit primaire ») car le crédit est disponible sur demande (en théorie) à ce taux. La courbe de demande (DRB) est inclinée vers le bas (bien qu’en pratique elle serait assez raide étant donné l’inélasticité de la demande [a] un jour donné pour régler les paiements, et [b] vers la fin de la « période de maintien » de deux semaines que les banques sont autorisées à respecter pour constituer des réserves et devient horizontale au taux d’intérêt payé sur les RBs (iIOR ou IOR). Le taux de pénalité et le taux IOR constituent effectivement un plafond et un plancher – formant un « corridor » – où le taux des fonds fédéraux se situe entre les deux, car aucune banque n’a besoin d’emprunter à une autre banque à un taux plus élevé que le taux de pénalité ou de prêter à un taux plus bas que l’IOR.

Dans le graphique de gauche, la Fed établit le corridor en estimant la demande de RBs des banques chaque jour (étant donné que [a] les besoins des banques en matière de règlement des paiements varient chaque jour et [b] qu’elles suivent une trajectoire généralement prévisible pour satisfaire aux exigences en matière de réserves tout au long du cycle de maintenance). Elle effectue des opérations d’open market pour déplacer la partie verticale des SRB afin d’accommoder les DRB au taux cible. (ifedfunds*). (Avant l’automne 2008, la Fed n’était pas légalement autorisée à payer l’IOR ; le plancher dans ce cas était de zéro). Dans le graphique de droite, le SRB s’est déplacé vers la droite, bien au-delà de la partie en pente descendante du DRB. Le système de plancher est simplement l’endroit où la partie horizontale de DRB à l’IOR devient le taux cible. En pratique, c’est légèrement différent puisque la Fed n’est pas autorisée à payer des intérêts à certaines organisations non-bancaires qui ont des comptes de réserve (tels que les organismes parainés par l’Etat comme les Federal Home Loan Banks). Par conséquent, un petit nombre de transactions ont lieu sur le marché des fonds fédéraux en dessous du taux d’intérêt effectif, car les banques qui regorgent de RBs (qui, à l’exception des liquidités en chambre forte, font partie des actifs les moins rémunérateurs, ce qui a une incidence négative sur les marges bénéficiaires à mesure que leur taille relative augmente dans le bilan d’une banque) à la suite des cycles d’assouplissement quantitatif (QE) ne paieront qu’un taux inférieur pour accepter les dépôts de ceux qui ont des comptes de réserve non rémunérés.

Bien que la Fed ait fixé le taux IOR à 0,25 % pendant plusieurs années après la crise financière, zéro a servi de limite inférieure effective pour ces transactions. Pour relever son taux cible, la Fed a créé le mécanisme de prise en pension de titres (RRP) à un taux inférieur de 0,25 % à l’IOR (iRRP ou taux RRP) et l’a mis à la disposition des non-banques disposant de comptes de réserve et de nombreuses autres institutions financières. Dans le système de plancher de la Fed, le taux IOR est effectivement le plafond et le taux RRP est le plancher. Pour modifier son taux cible dans le système plancher, la Fed annonce simplement une augmentation ou une diminution simultanée des trois taux (ipenalty [qui est en théorie plus « cérémonial » dans un système plancher], IOR, iRRP). Dans le système du corridor, la Fed annonce simplement une hausse ou une baisse simultanée des taux du corridor (ipenalty, IOR) et du taux cible ; étant donné que les RBs nécessaires pour régler les paiements et satisfaire aux obligations de réserves (au cours d’une période de maintien donnée) sont largement insensibles aux intérêts (c’est-à-dire que, comme nous l’avons noté, la DRB est plus verticale dans la pratique que dans le graphique), l’annonce est suffisante pour que le taux passe au nouvel objectif (Fullwiler 2003).

Le tableau 3 montre le bilan de la Fed à la fin du mois de mai en 2019 et en 2007. Avant 2008, le portefeuille de titres du Trésor de la Fed augmentait en même temps que la monnaie (qui comprend les liquidités en chambre forte dans les banques), restant généralement légèrement plus important. Les pensions de la Fed (prêts à court terme garantis aux négociants principaux) seraient alors le principal outil des opérations d’open market quotidiennes pour atteindre l’objectif du taux des fonds fédéraux, en ajustant le SRB pour compenser les variations d’autres éléments du bilan de la Fed (par exemple, les variations temporaires de la monnaie, le compte du Trésor ou les RRP pour les comptes officiels étrangers) qui déplacent également la partie verticale du SRB, s’ils ne sont pas compatibles avec les RBs souhaités par les banques au taux cible. À la suite de la crise financière, la quantité de RBs a augmenté jusqu’à 800 milliards de dollars, puis bien au-delà, car la Fed a d’abord réagi à la crise en reprenant les prêts quotidiens sur les marchés monétaires qui avaient effectivement gelé, puis a ensuite réagi à la récession et à la lenteur de la reprise par trois cycles distincts d’assouplissement quantitatif pour acheter des titres du Trésor et des titres adossés à des créances hypothécaires (inclus dans les » autres titres » du tableau 3).

La Fed n’est pas légalement autorisée à augmenter ses avoirs en titres du Trésor lors d’adjudications sur le marché primaire ou à prêter directement au Trésor au jour le jour, bien qu’elle soit autorisée à acheter des titres du Trésor arrivant à échéance sur le marché primaire. En outre, la Fed gère un réseau volontaire de grands courtiers-négociants appelés primary dealers (il y en a actuellement 24). Les primary dealers sont tenus d’acheter au moins leur part du montant total des titres offerts lors de toute adjudication du Trésor à des « prix raisonnablement compétitifs ». Ils sont les partenaires commerciaux de la Fed pour la gestion des opérations d’open market (pensions et achats fermes de titres) et peuvent participer au programme de prêt de titres de la Fed.

En substance, malgré les contraintes juridiques formelles, la Fed soutient les marchés des titres du Trésor. Sa présence sur le marché primaire pour remplacer les titres du Trésor arrivant à échéance représente généralement des dizaines de milliards de dollars chaque mois, voire beaucoup plus. Elle achète également des stocks de titres des négociants principaux, leur prête sur les marchés des pensions ou leur prête ses titres par le biais de sa propre facilité permanente, fournissant aux primary dealers des garanties pour emprunter sur les marchés des pensions. Elle assure aux banques un taux de financement à court terme en gérant SRB par le biais de repos ou d’achats purs et simples de titres aux primary dealers, de sorte que le taux des fonds fédéraux ne dépasse pas le taux cible. Cela a pour effet d’ancrer (en grande partie) les autres taux du marché monétaire au taux cible de la Fed, y compris les taux de financement des primary dealers sur les marchés des pensions, les marchés des bons du Trésor et les eurodollars. Le fait que les primary dealers soient ensuite tenus, en tant que groupe, de soumissionner sur le montant total des bons du Trésor mis aux enchères (au moins) est déjà facilité par le fait que leur propre financement est directement ou indirectement soutenu par la Fed et son taux cible.

Par conséquent, le fait que le taux à 10 ans soit lié au taux à 3 m dans la figure 4 n’est pas surprenant. Le corollaire est qu’il n’est pas non plus surprenant que les quatre périodes historiques distinctes de i-g correspondent à des changements historiquement significatifs dans la politique de taux d’intérêt de la Fed : l’accord Fed-Trésor en 1951 sur la politique de taux d’intérêt, la politique de taux d’intérêt élevés du président de la Fed Volcker qui a finalement pris fin à la fin de 1992 lorsque le président de la Fed Greenspan a réduit le taux des fonds fédéraux à trois pour cent pour lutter contre une « crise du crédit », et la politique de taux d’intérêt bas de la Fed après 2000 en réponse à l’effondrement des bulles de prix des actifs. Les banques, les négociants principaux et de nombreuses autres institutions financières qui peuvent se financer efficacement sur les marchés monétaires au taux de 3 m ou à un niveau proche de celui-ci, feront en sorte que les taux sur les échéances de la courbe de rendement soient largement alignés sur la trajectoire actuelle et attendue du taux de 3 m, qui suivra lui-même la trajectoire actuelle et attendue du taux cible de la Fed. Des marchés dérivés très liquides permettent de se couvrir contre le risque que la « trajectoire attendue » du taux cible de la Fed finisse par être fausse5.

Dans l’ensemble, même sans le pouvoir de prêter directement ou d’ajouter à son portefeuille sur le marché primaire, la Fed a déjà (et utilise) la capacité de s’assurer que les taux des titres du Trésor ne succombent pas aux « justiciers obligataires » qui doutent de la « solidité fiscale » du gouvernement fédéral américain. Tout cela sans parler du fait que la Fed possède déjà l’autorité et l’expérience pour s’engager davantage dans des opérations d’assouplissement quantitatif afin de maîtriser les taux des titres du Trésor si cela devenait nécessaire en dernier recours. Pour les États-Unis, le taux d’intérêt sur la dette publique est une variable politique.

POUR LA MMT, TOUS LES DÉFICITS SONT DE LA « PLANCHE À BILLETS ».

Les premiers ouvrages sur la MMT se sont révélés pour de nombreux universitaires difficiles à comprendre. La vision grossière, aujourd’hui popularisée, de la MMT comme étant simplement » l’impression de la monnaie » suggère que peu de choses ont changé. Bien que la formation de critique en économie n’ait jamais été fortement corrélée à l’interprétation correcte de la littérature MMT, suffisamment d’universitaires ont interprété correctement la MMT pour qu’un point de vue non cynique soit que les difficultés des critiques proviennent du changement fondamental de la pensée que la MMT (surtout dans ses premières années) exigeait des lecteurs. La politique monétaire concernait les taux d’intérêt et non la masse monétaire (plus tard, tous les économistes accepteraient que les banques centrales fixent des objectifs en matière de taux d’intérêt) ; la politique budgétaire concernait la « monnaie » et non les taux d’intérêt (dans le sens où les déficits évinçaient le financement privé et augmentaient les taux d’intérêt dans un modèle de type fonds prêtables) ; et le chômage involontaire pouvait être éliminé sans augmenter l’inflation (grâce à ce que l’on appelle aujourd’hui la garantie d’emploi). Si certains ont pu aller aussi loin par eux-mêmes, les critiques qui l’ont fait sont rarement allés plus loin, et à ce stade, ils ont invoqué le modèle de base du courant dominant pour évaluer la nouveauté et la justesse de la MMT, avec des conclusions prévisibles. Peu de choses ont changé depuis ; il n’y a plus que des critiques qui suivent la même routine de peinture par numéros.

La réalité est qu’il n’y a pas de façon » simple » de résumer la MMT si l’objectif est une compréhension complète, ou presque, pour tout critique dans un cadre universitaire). Les critiques ont couramment manqué (et manquent encore) que les premiers ouvrages de la MMT sur les opérations monétaires – tels que Mosler (1997), les chapitres quatre et cinq de Wray (1998), Mosler et Forstater (1999), ainsi que Bell (Kelton) (2000)6 combinaient la description des opérations avec l’insistance sur un récit alternatif. De manière cruciale, cette littérature décrit le déficit public comme un processus détaillé en plusieurs étapes, fondées sur la comptabilité, les opérations monétaires et la hiérarchie institutionnelle. Le gouvernement dépense en créditant les comptes de dépôt des banques, qui à leur tour créditent les comptes de dépôt des bénéficiaires des dépenses. En tant que souverain monétaire, les dépenses ne sont pas limitées par les recettes fiscales ou les ventes d’obligations. Les impôts impliquent un déficit antérieur dans tous les cas – comment le secteur privé peut-il acquérir les fonds nécessaires pour payer les impôts ? Quant à la banque centrale, les RBs créés par les dépenses déplacent la partie verticale du SRB vers la droite ; c’est-à-dire que la littérature MMT a déclaré qu’un déficit public réduisait les taux d’intérêt à zéro (puisque la Fed ne paierait pas d’IOR avant une dizaine d’années et que les banques centrales en général n’ont pas de système de plancher. Il s’agit simplement du graphique du corridor à gauche dans la Figure 5 avec les IOR fixés à zéro et un déplacement significatif vers la droite des SRB.

Dans la dernière étape, la vente d’obligations par le gouvernement draine les RBs créés par le déficit, si l’on souhaite un objectif de taux d’intérêt positif. La vente d’obligations est donc une opération de politique monétaire, et non une opération de financement pour un gouvernement qui n’a pas besoin de sa propre « monnaie », quel que soit le taux. Sans la vente d’obligations d’État, la banque centrale n’aurait pas d’autre moyen d’atteindre un taux cible positif autre que de vendre à partir de son portefeuille d’obligations d’État ou d’émettre ses propres dettes pour drainer les RBs (ou payer l’IOR à son taux cible). Alors que le gouvernement a dépensé par des « frappes » sur un d’ordinateur pour ajouter des RBs, l’impression de monnaie n’était pas possible sans un taux cible de zéro (ou un système de plancher). D’autres mesures ont permis d’explorer d’autres façons dont les politiques budgétaires et monétaires se chevauchent sur le plan opérationnel, en particulier le déplacement par le Trésor, avant 2008, des soldes entre son compte à la Fed et les comptes dans les banques afin de minimiser les variations quotidiennes nettes des RBs et donc les opérations que la Fed devait entreprendre pour atteindre son taux cible.

Les critiques ont surtout porté sur l’ordre des étapes. Une critique standard était que le Trésor et la Fed n’étaient pas la même institution, de sorte que l’État n’a pas réellement et / ou ne pouvait pas simplement « imprimer de la monnaie ». (Ironiquement, que l’État américain puisse « imprimer de la monnaie » est quelque chose que les critiques néoclassiques accordent presque toujours à la MMT). Au lieu de cela, les critiques auraient pu se demander qui contrôlait réellement la façon dont le Trésor et la Fed interagissent, auquel cas ils auraient pu reconnaître l’insistance fondamentale de la MMT sur le fait que l’incorporation du système juridique, des règlements et des hiérarchies d’autorité était essentielle à l’analyse économique. Ils auraient pu se demander si l’État a vraiment besoin de recettes fiscales, si la Fed doit fournir des RBs pour que les banques règlent les dettes fiscales de leurs clients, ou si les ventes d’obligations d’État finançaient réellement des opérations lorsque la Fed devait également fournir des RBs aux banques pour régler les achats de leurs clients aux adjudications du Trésor. Cela aurait pu leur suggérer que le discours MMT, selon lequel l’État n’avait pas besoin de sa propre monnaie, était le plus approprié, alors que les opérations quotidiennes de la Fed et du Trésor n’étaient qu’un mince voile sur ce point.

Finalement, ils auraient pu demander ce que la MMT entendait exactement par » imprimer de la monnaie » étant donné que les déclarations fréquentes de la MMT selon lesquelles tous les déficits, quelle que soit la façon dont ils sont » financés « , » impriment de la monnaie « . Si l’État fait un déficit et vend aussi une obligation pour le même montant et que la MMT appelle cela « imprimer de la monnaie », il est évident que la MMT dit quelque chose de différent de ce qui est ce que l’on entend normalement par « imprimer de la monnaie ». Toute critique académique rigoureuse de la MMT devrait démontrer une telle compréhension de base.

Alors, que veut dire la MMT par « imprimer de la monnaie » ? Considérons à nouveau le graphique du système de corridors sur la partie gauche de la figure 5. Rappelez-vous qu’un déficit sans vente d’obligations déplace le SRB vers la droite. supposons qu’il se situe à droite du point où le DRB devient horizontal. Le taux des fonds fédéraux tombe à IOR. Si la Fed veut maintenir le taux cible précédent, elle peut annoncer une augmentation de IOR à ce taux. Comme la Fed paie IOR, son revenu net diminue en nature, tout comme ses versements au Trésor. Du point de vue de la position budgétaire totale de l’État, c’est comme si le Trésor émettait des bons du Trésor et payait lui-même le service de la dette.

Si le Trésor plutôt émettait des bons du Trésor, la Fed s’assure, par le biais d’opérations d’open market (et éventuellement de crédits intrajournaliers), que suffisamment de RBs sont disponibles pour que l’adjudication puisse être réglée tout en maintenant son taux cible. Elle est elle-même présente à l’adjudication pour remplacer ses bons du Trésor arrivant à échéance. Les primary dealers soumissionnent pour la valeur de la totalité de l’adjudication au moins et savent avec certitude qu’ils peuvent financer l’achat sur les marchés des pensions au taux cible de la Fed (ou à peu près). La Fed soutient les emprunts des primary dealers sur les marchés repo ou les prête à partir de son portefeuille de titres afin que les dealers puissent emprunter auprès d’autres institutions financières. Les banques savent qu’elles peuvent financer au taux cible de la Fed tout achat de bons du Trésor, tout prêt à d’autres institutions financières qui achètent des bons du Trésor, ou tout prêt à des ménages, des entreprises ou des institutions financières solvables. Par conséquent, l’adjudication des bons du Trésor sera réglée à peu près au taux cible de la Fed (et aussi au taux cible prévu pour les billets de trésorerie).

Enfin, et on l’oublie presque, que le Trésor émette ou non des bons du Trésor, le bénéficiaire des dépenses reçoit exactement le même dépôt sur son compte bancaire.

En quoi les effets économiques du déficit sont-ils différents selon que le Trésor vend ou non des bons du Trésor ? Les taux cibles actuels et attendus de la Fed, pertinents pour la détermination des autres taux d’intérêt, sont inchangés. Le service de la dette est le même puisque les RBs gagnent des IOR au taux cible. La capacité du système financier à créer des prêts pour les emprunteurs solvables est la même. Le bénéficiaire des dépenses a un nouveau dépôt, qui s’ajoute à son revenu, dans les deux cas. Dans les deux cas, le secteur privé dispose d’un actif financier supplémentaire, qui prend la forme soit de RBs pour la banque (si aucun bon du Trésor n’est vendu), soit d’un bon du Trésor (lorsque le dépôt de l’acheteur est débité pour acheter le bon du Trésor) – sans augmentation correspondante des créances sur le secteur privé puisque le passif est soit celui de la Fed (bons du Trésor ajoutés), soit celui du Trésor (bon du Trésor ajouté). En d’autres termes, les actifs financiers nets du secteur privé ont augmenté dans les deux cas.

La seule différence est que les nouveaux actifs financiers nets du secteur privé prennent la forme de bons du Trésor pour les acheteurs ou, si aucun bon du Trésor n’est vendu, de RBs pour les banques. L’économie standard soutient que cette différence est d’une importance énorme. La MMT affirme au contraire que la différence n’est pas importante pour l’impact macroéconomique du déficit – ce qui compte, c’est que l’État ait enregistré un déficit. S’il n’y avait pas de déficit, le bénéficiaire n’aurait ni le dépôt ni le revenu supplémentaire, et il n’y aurait pas d’augmentation des actifs financiers nets du secteur privé. Mais les RBs supplémentaires ne permettent pas à la banque de faire plus de prêts par rapport au bon du Trésor vendu pour drainer les RBs, car la Fed fixe un objectif de taux d’intérêt et la banque peut toujours obtenir des RBs à la cible de la Fed. De même, les bons du Trésor supplémentaires ne contraignent pas leur(s) propriétaire(s) qui peuvent à tout moment les vendre dans un système de primary dealers très liquide ou les utiliser comme garantie pour emprunter à des taux parmi les plus bas du système financier.

Ce qui compte, c’est le déficit. Ainsi, pour la MMT, » imprimer de la monnaie » signifie la création d’actifs financiers nets supplémentaires pour le secteur privé, ce que fait tout déficit, qu’une obligation soit vendue ou non.

Remarques conclusives

Les économistes utilisent le terme « impression de monnaie » pour désigner un État ou une banque centrale qui a essentiellement ajouté l’équivalent économique de « carburant pour avion » à l’économie et, ce qui est plus préoccupant, aux prix, par rapport à un déficit public normal financé par des obligations. Ils affirment que les marchés obligataires exercent un contrôle sur le taux d’intérêt de la dette publique. L’expérience récente de l’assouplissement quantitatif peut faire admettre que la Fed peut influer sur l’intérêt des titres du Trésor, mais les économistes qualifient cette pratique d' »impression de monnaie » au sens de « carburant pour avion », même en dépit des preuves récentes du contraire aux États-Unis, au Japon et dans la zone Euro, et considèrent que la « répression » des taux d’intérêt fixés par le marché est également inflationniste. Depuis que la MMT est entrée dans le discours public, elle est, à de rares exceptions près, définie par les économistes non-MMT – sans citation de publications savantes – comme promouvant ces mêmes politiques : « imprimer de la monnaie » (beaucoup de monnaie) pour financer les déficits publics (vraiment importants) et maintenir les taux d’intérêt à un bas niveau (même à zéro).

En fait, la MMT a toujours rejeté tous ces éléments. Le cadre de soutenabilité budgétaire est inapplicable aux souverains monétaires. Les impôts et les ventes d’obligations ne financent pas les dépenses de l’État, mais exigent au contraire que le secteur privé obtienne des engagements d’une agence de l’État (les RBs de la Fed) pour que les transactions soient finalement réglées. L’État monétairement souverain n’a aucune contrainte financière. Son choix d’émettre ou non des obligations en cas de déficit n’a pas d’incidence sur l’impact macroéconomique du déficit – il n’y a pas d’impression de monnaie ou de déficits financés par la monnaie dans le sens d’un ajout de « carburant » au déficit lui-même. Le Trésor paiera les intérêts induits par la politique monétaire dans les deux cas, soit directement par la vente d’obligations, soit indirectement par la réduction des transferts de fonds lorsque la Fed paie les IOR (ou assure le service d’autres dettes qu’elle pourrait émettre). Le fait comptable que les avoirs intra-gouvernementaux de la Fed en dette du Trésor augmentent n’est pas du « carburant » supplémentaire, ce que les cycles de QE ont montré de manière prévisible. Ce qui compte, c’est le déficit du gouvernement, pas le financement.

Si la MMT soutient que des déficits plus importants sont actuellement nécessaires aux États-Unis, il s’agit d’un concept spécifique au contexte dans la MMT et une taille unique ne convient pas à tous. Les déficits devraient être plus ou moins importants (ou même les excédents) en fonction de la combinaison des positions financières du secteur privé, du solde du compte courant et de l’état de l’économie. La MMT suggère de maintenir les taux d’intérêt à court terme bas et stables, conformément à l’opinion de Hyman Minsky selon laquelle la manipulation des taux d’intérêt à court terme déstabilisait les marchés financiers. Mais la MMT soutient un rôle actif des banques centrales dans la gestion du système financier ; le fait que les taux à court terme soient bas ne laisse la politique monétaire sans rien à faire que dans les modèles qui supposent que la manipulation du taux à court terme est la seule chose que les banques centrales doivent faire. Dans de nombreux pays, les banques centrales régulent activement la création de crédit à l’aide d’outils autres que les taux d’intérêt afin de garantir des marges de sécurité adéquates, y compris abaisser les ratios maximum prêt/valeur et service de la dette/revenu. Les bulles de prix des actifs ont été le moteur des quatre dernières expansions américaines (obligations à haut risque et immobilier commercial dans les années 1980, actions dans les années 1990, dette des ménages dans les années 2000 et dette des entreprises, plus récemment), régulièrement alimentées elles-mêmes par des innovations financières visant à éviter les impacts de la hausse des taux d’intérêt et par la spéculation qui n’est pas affectée par l’échelle modeste des changements de taux d’intérêt recommandée par les règles de taux d’intérêt classiques.

La contrainte appropriée sur les dépenses du souverain monétaire est l’inflation. Il n’a pas de contrainte financière, mais il ne peut acheter que ce qui est disponible à la vente et est donc limité par les ressources biophysiques existantes. Au lieu de projeter les déficits en supposant une économie au plein emploi, le Congressional Budget Office devrait projeter les impacts du déficit sur l’économie, l’inflation en particulier. Une augmentation prévue de l’inflation au-delà de l’objectif officiel d’inflation est ce qui nécessite un « paiement pour », et non un déficit en soi. En fait, l’augmentation du service de la dette, comme celle observée pendant les années Volcker à la Fed, bien qu’incompatible avec le cadre standard de soutenabilité budgétaire, peut ne pas être inflationniste ou ne l’être que modestement si suffisamment de bénéficiaires des intérêts (fonds de pension, compagnies d’assurance et riches investisseurs) ne les dépensent pas. De même, les fonds fiduciaires pour les programmes de droits des États ne sont que des limites aux dépenses futures de ces programmes par le biais d’une limite à leur autorité légale de dépenser ; ils ne sont pas pertinents pour la capacité financière d’un souverain monétaire à financer entièrement les programmes sociaux à l’avenir. Plus pertinentes que les estimations actuarielles actuelles de la » solvabilité » des programmes sociaux, seraient les estimations des impacts futurs de l’inflation sur le financement complet de ces programmes sans augmenter les revenus ou réduire les prestations. Une telle approche conforme à la MMT pour remplacer la contrainte budgétaire par une contrainte d’inflation est décrite dans Fullwiler, Grey et Tankus (2019).

Enfin, pour l’analyse et l’évaluation des politiques, quel est le « retour sur investissement » ou le « taux d’actualisation » approprié pour un État sans contrainte financière et pour lequel l’intérêt de sa dette est sa propre variable politique ? Indépendamment des préoccupations financières traditionnelles du secteur privé, un État conçu pour servir le peuple réifie des contraintes financières inapplicables lorsque son évaluation et son classement des politiques et des réglementations sont motivés par des critères de rendement financier, ou par la monétisation et l’actualisation de résultats non financiers. Si le taux d’intérêt est une variable politique, il n’est par définition pas un objectif politique. Un ensemble plus large, non monétaire et pas nécessairement quantitatif ou basé sur un dénominateur commun, de critères sociaux, environnementaux et économiques (y compris l’inflation, bien sûr) pour une telle évaluation est possible pour un souverain monétaire, tout comme des tableaux de bord d’indicateurs conçus de manière similaire pour surveiller les politiques et les réglementations. En fin de compte, la MMT ne concerne pas » la monnaie « , mais plutôt un État libéré des conceptions standard de ses limites financières pour servir son peuple.

_____________

Notes

1. Les États-Unis ont remboursé l’intégralité de leur dette nationale pour la dernière fois en 1835, qui se trouve être la seule année « sans dette » de toute l’histoire du pays.

2. Voir Sharpe et Watts (2013) pour les mathématiques détaillées de la dynamique de la dette dans une perspective MMT.

3. Akram et Li (2017 ; 2018) constatent que les taux d’intérêt à court terme déterminent les taux du Trésor à long terme aux États-Unis et au Japon, respectivement. Akram et Das (2019) présentent des résultats similaires pour les taux des obligations d’État à long terme en Inde.

4. Les banques ont la garantie d’un taux de financement et de refinancement dans le sens où le taux augmente et diminue uniquement lorsque la Fed modifie son taux cible. Ceci est en contraste avec d’autres marchés du crédit, où une augmentation importante et/ou soudaine du désir de crédit peut à elle seule entraîner une hausse des taux s’il n’y a pas suffisamment de prêteurs disposés à prêter. Pour le taux cible de la Fed, tout déséquilibre de ce type qui entraînerait une hausse est contré par des opérations d’open market.

5. Il y a bien sûr quelques points de départ, notamment en ce qui concerne le risque de taux d’intérêt et la liquidité à travers les échéances, mais ils ne modifient pas l’argument central de manière significative sur le plan macroéconomique. Par exemple, l’augmentation de l’échéance accroît le risque de taux d’intérêt, de sorte que, à mesure que l’on se déplace le long de la courbe des rendements vers des obligations à plus longue échéance, la durée et la convexité des obligations deviennent de plus en plus importantes par rapport à la trajectoire prévue du taux cible de la Fed. Tous les points de la courbe de rendement ne sont pas également liquides, car les négociants primaires du monde réel ont besoin de stocks à une échéance donnée pour même les offrir, et d’autres institutions financières peuvent avoir différentes échéances d’intérêt pour l’achat ou la vente.

6. La version du document de travail de l’article fondateur de Bell (Kelton) a été publiée à l’origine en 1998 par le Levy Economics Institute et contribue à l’argumentation du chapitre cinq du livre de Wray (1998). Une version antérieure de Mosler et Forstater (1999) a également apporté des contributions fondamentales à ce livre.

_____________

REFERENCES

Akram, Tanweer and Anupam Das. 2019. “The Long‐Run Determinants of Indian Government Bond

Yields.” Asian Development Review. 36 (1): 168–205.

Akram, Tanweer and Huiqing Li. 2017. “An Inquiry Concerning Long‐Term US Interest Rates Using

Monthly Data.” Working Paper No. 894, Levy Economics Institute of Bard College, Annandale‐on‐

Hudson, NY.

——. 2018. “The Dynamics of Japanese Government Bonds’ Nominal Yields.” Working Paper No. 906,

Levy Economics Institute of Bard College, Annandale‐on‐Hudson, NY.

Bell (Kelton), Stephanie. 2000. “Do Taxes and Bonds Finance Government Spending?” Journal of Economic

Issues. 34 (3): 603–620.

Blanchard, Olivier. 2019. “Public Debt and Low Interest Rates.” Working Paper 19‐4, Peterson Institute for

International Economics, Washington, DC.

Conti‐Brown, Peter. 2015. “The Institutions of Federal Reserve Independence.” Yale Journal on Regulation.

32 (2): 257–310.

Federal Reserve. 2019a. “Annual Report of the Board of Governors of the Federal Reserve.” [accessed

October 28, 2019]. https://fraser.stlouisfed.org/title/117#2498

Federal Reserve. 2019b. “Factors Affecting Reserve Balances–H.4.1.” [accessed October 28, 2019]. https://

http://www.federalreserve.gov/releases/h41/

Federal Reserve. 2019c. “Fedwire Funds Service—Annual.” [accessed June 10, 2019]. https://www.

federalreserve.gov/paymentsystems/fedfunds_ann.htm

Fullwiler, Scott, Rohan Grey, and Nathan Tankus. 2019. “An MMT Response on What Causes Inflation.”

Financial Times—Alphaville, March 1.

Fullwiler, Scott. 2003. “Timeliness and the Fed’s Daily Tactics.” Journal of Economic Issues. 37 (4):

851–880.

Furman, Jason, and Summers, Lawrence H. 2019. “Who’s Afraid of Budget Deficits? How Washington

Should End Its Debt Obsession?” Foreign Affairs, January 27. [accessed October 28, 2019]. https://

http://www.foreignaffairs.com/articles/2019‐01‐27/whos‐afraid‐budget‐deficits

Government Accountability Office (GAO). 2019. “U.S. Currency—Financial Benefit of Switching to a $1

Coin is Unlikely, but Changing Coin Metal Content Could Result in Cost Savings.” Report No. GAO‐

19‐300. Washington, DC.

Mosler, Warren. 1997. “Full Employment and Price Stability.” Journal of Post Keynesian Economics. 20

(2): 167–182.

Mosler, Warren and Mathew Forstater. 1999. “A General Framework for the Analysis of Currencies and

Commodities.” In Full Employment and Price Stability in a Global Economy, edited by Paul Davidson,

and Jan Kregel, 166–177. Northampton, MA: Edward Elgar.

Payments Risk Committee. 2016. “Intraday Liquidity Flows—Report of the Payments Risk Committee.”

Federal Reserve Bank of New York, New York, NY.

Sharpe, Timothy and Martin Watts. 2013. “Immutable Laws of Debt Dynamics.” Journal of Post Keynesian

Economics. 36 (1): 59–84.

United States Treasury. 2019. “Monthly Statement of the Public Debt.” TreasuryDirect, Washington DC.

[accessed October 28, 2019]. https://www.treasurydirect.gov/govt/reports/pd/mspd/mspd.htm

Wray, L. Randall. 1998. Understanding Modern Money—The Key to Full Employment and Price Stability.

Northampton, MA: Edward Elgar.

_____________

Texte original : https://papers.ssrn.com

Illustration : https://papers.ssrn.com