Masse monétaire, flux monétaires, taux d’intérêt et équilibres financiers

_________________________

Andrea Terzi

Milan 2012

Andrea Terzi est professeur d’économie à l’Université Franklin de Suisse à Lugano, où il donne des cours de macroéconomie, d’économie monétaire et d’économie et finance internationales.

______________

Traduction Robert Cauneau et Andrea Valentini – MMT France

______________

Les autres chapitres, en cours de publication, seront accessibles à partir de la table des matières.

Table des matières

Préface

Chapitre 1 – La masse monétaire dans le paradigme monétariste-keynésien

1.1 L’équation d’échange

1.2 Offre et demande de monnaie

1.3 Deux façons de conduire la politique monétaire

1.4 La monnaie de la banque centrale et la monnaie bancaire

1.5 La question du mécanisme de transmission

Chapitre 2 – Monnaie et Richesse Réelle

2.1 Les moyens de paiement

2.2 Le PIB

Chapitre 3 – Moyens de paiement et transactions monétaires entre utilisateurs de monnaie

3.1 Le cash

3.2 La Liquidité bancaire

3.3 Les dépôts bancaires

3.4 Transactions monétaires entre résidents et non-résidents

Chapitre 4 – Création et destruction de la monnaie : comment varient le stock d’espèces, les liquidités bancaires et les dépôts

4.1 Flux de monnaie entre les banques et le secteur privé non bancaire

4.2 Flux monétaires entre les secteurs public et privé

4.2.1 Flux monétaires entre les banques et la banque centrale

4.2.2 Flux monétaires entre le Trésor et le secteur privé non bancaire

4.3 Quelques résultats

Chapitre 5 – Banque centrale, réserves et taux d’intérêt

Chapitre 6 – Le Trésor et les actifs financiers du secteur privé

Chapitre 7 – Les soldes financiers des secteurs : une clé d’interprétation

______________

Préface

Ces notes sur l’économie monétaire ont un but exclusivement didactique : fournir à ceux qui étudient ce sujet quelques outils d’analyse et d’interprétation de plus que les modèles monétaristes et keynésiens traditionnels. Les limites de cette approche, qui est presque universellement adoptée dans les manuels d’introduction à l’économie, sont devenues particulièrement évidentes lors de la crise qui a débuté en 2007 et des politiques mises en œuvre, notamment aux États-Unis et en Europe, pour contrer ses effets dépressifs sur l’économie réelle, avec peu d’efficacité.

La crise, qui a débuté aux États-Unis comme un problème systémique de liquidités, s’est rapidement étendue aux marchés financiers, a explosé dans le secteur bancaire, a provoqué une succession de faillites de petite et grande envergure, et a finalement produit une chute phénoménale de la demande qui a porté le chômage mondial à des niveaux exceptionnels, que l’Organisation Internationale du Travail à Genève a estimé (par défaut) à l’ordre de grandeur de 200 millions de personnes, avec une proportion croissante de jeunes de moins de 25 ans. La longue vague de la crise a également ébranlé les fondations de l’architecture déjà fragile de l’euro, confrontant l’Europe à la possibilité d’un échec de la monnaie unique.

Les politiques publiques des États les plus touchés par la crise (bien qu’elles ne soient pas tout à fait homogènes, et certainement marquées par des gradations différentes) ont placé au centre de leur action de lutte contre la crise deux principes qui combinent monétarisme et keynésianisme : d’une part, la soi-disant « restauration des comptes publics », déjà infectée par la crise du secteur privé, et d’autre part, une politique d’expansion monétaire visant à rétablir la normalité des systèmes bancaires et à relancer la demande.

Les voix dissidentes n’ont pas manqué. On a beaucoup discuté sur l’opportunité de réduire les déficits publics en un temps trop court, ainsi que sur l’opportunité d’une prolongation excessive de l’expansion monétaire. En réalité, les résultats, après presque cinq ans de politiques anti-crise, sont plutôt décevants. Les politiques monétaires expansionnistes ont révélé leur impuissance. Le creusement exceptionnel des déficits publics ne s’est pas résorbé, la reprise de la croissance aux États-Unis est faible, l’Europe est en recul et le chômage reste élevé.

Plus récemment, en Europe et surtout en Italie, une voie différente a été tentée : celle des politiques de réforme structurelle, qui visent à relancer l’économie non pas par une politique de la demande, mais en modifiant les conditions de l’offre par des changements structurels capables de réduire les coûts et les prix. Il s’agit de mesures microéconomiques sur l’organisation des marchés qui peuvent avoir une valeur macroéconomique à condition que la redistribution des revenus qui en résulte soit en mesure de stimuler la demande intérieure ou du moins d’améliorer la compétitivité sur les marchés internationaux afin que le pays puisse bénéficier de la demande étrangère.

Les notes contenues dans ce document n’abordent pas les problèmes spécifiques de la crise. Ils visent plutôt à fournir une analyse critique du paradigme keynésien-monétariste afin d’attirer l’attention de ceux qui étudient l’économie monétaire sur une perspective analytique différente qui peut être attribuée, d’une part, à certaines découvertes théoriques et empiriques récentes qui minimisent la force de l’impact des politiques expansives des banques centrales et, d’autre part, à la redécouverte et au regain d’intérêt pour la théorie chartaliste de la monnaie et de la finance fonctionnelle.

Les sujets développés couvrent les principes fondamentaux de la masse monétaire, l’analyse des flux monétaires et les conséquences des politiques monétaires et budgétaires, avec un accent sur les bilans financiers sectoriels et le lien entre les bilans du secteur public et ceux du secteur privé.

Février 2012

Chapitre 1 – La masse monétaire dans le paradigme keynésien-monétariste

La masse monétaire, dans un système économique donné, est la valeur nominale de l’ensemble des moyens de paiement en circulation à un moment donné. Le système économique est un système dans lequel la masse monétaire est une monnaie d’État. La valeur du stock de monnaie est nominale parce qu’elle est calculée dans une unité de compte qui ne mesure pas son pouvoir d’achat, elle est tout à fait en circulation parce qu’elle comprend les moyens de paiement dont disposent toutes les unités économiques qui utilisent la monnaie, et elle est associée à un moment précis dans le temps parce qu’il s’agit d’une variable de niveau qui peut être mesurée ponctuellement.

Dans un certain nombre d’analyses théoriques (issues des traditions méthodologiques néoclassique et keynésienne), on suppose que la masse monétaire, communément appelée M, est fixée par l’autorité monétaire, c’est-à-dire l’institution chargée d’émettre la monnaie. La source du pouvoir d’émission réside dans la souveraineté de l’État, qui peut l’exercer directement ou choisir de déléguer cette tâche à une institution distincte, appelée banque centrale. Les agents économiques, dans la conduite de leurs affaires, disposent ainsi d’un montant total de moyens de paiement qui est décidé par l’autorité monétaire.

Examinons, dans ce premier chapitre, les principaux cadres analytiques généralement inclus dans les manuels d’économie monétaire, dans lesquels le stock de monnaie est une quantité contrôlée par l’autorité d’émission, et est donc une variable contrôlée par l’ autorité d’émission, et est donc une variable exogène, en ce sens qu’elle est déterminée en dehors du modèle d’équilibre économique général qui fixe les prix relatifs, et en même temps instrumentale, en ce sens qu’elle est fixée par l’autorité monétaire.

Plus loin, dans ce manuel, nous examinerons pourquoi l’hypothèse selon laquelle M est une variable instrumentale est inadéquate pour la formulation d’un schéma interprétatif efficace pour les économies monétaires contemporaines, et devrait donc être révisée en profondeur.

1.1 L’équation d’échange

Un premier exemple de l’utilisation de M comme quantité exogène est celui fourni par l’équation d’échange dans l’interprétation de la théorie quantitative de la monnaie. Pour bien comprendre la signification de l’équation d’échange, il est nécessaire de partir de la définition de « vitesse de circulation de la monnaie ».

La vitesse de circulation est mesurée par le rapport entre deux quantités : la valeur des paiements effectués dans une économie donnée pendant une certaine période (au numérateur) et le stock de monnaie qui a rendu ces paiements possibles (au dénominateur). Ce dernier peut être calculé comme un stock fixe sur la période de référence, ou comme un stock moyen, s’il est sujet à des variations au cours de la période.

La valeur d’un rapport entre un flux et un stock dépend logiquement de la durée de la période pendant laquelle le flux est mesuré. Le ratio sera d’autant plus élevé que la période considérée est longue. En règle générale, la période coïncide avec une année solaire et est donc conventionnellement définie par une donnée purement astronomique.

Avec les symboles :

où V est la vitesse annuelle de circulation de la monnaie, M est la quantité (moyenne sur l’année) de monnaie disponible pour les agents économiques, et PT est la valeur nominale des paiements effectués au cours de l’année. Le produit PT est la somme des valeurs des transactions monétaires, où chaque élément est le produit du contenu réel de la transaction (Ti) avec son prix unitaire (Pi).

Ainsi :

PT = Σi PiTi

Le terme PT peut également être compris comme le produit d’une mesure agrégée unique du contenu réel des transactions (T) par le niveau général des prix (P).

A partir de la définition de la vitesse de circulation de la monnaie, on obtient l’équation d’échange :

MV = PT,

qui n’est donc rien d’autre qu’une réécriture de la définition de la vélocité.

Partant de la définition de V, et de l’équation d’échange implicite dans cette définition, la théorie quantitative formule deux hypothèses fondamentales :

- La valeur T est déterminée, dans un modèle d’équilibre économique général, par les choix des agents économiques qui déterminent la production et les prix relatifs (mais non absolus, ou monétaires) par un processus d’optimisation de l’allocation des ressources, compte tenu des préférences et des connaissances techniques ;

- La valeur M est fixée par l’autorité monétaire.

La conséquence de ces deux hypothèses est que, si la valeur V est stable, le niveau des prix (P) doit dépendre de la façon dont la banque centrale fait croître la masse monétaire (M) par rapport à T : c’est-à-dire que si M croît plus vite que T, les prix augmenteront ; si, au contraire, M croît au même rythme que T, les prix seront stables ; et ils baisseront si M croît plus lentement que T. La théorie quantitative explique donc l’inflation comme étant un phénomène exclusivement lié à la gestion du stock de monnaie, et confie la vérification empirique de cette hypothèse à la stabilité de V.

Dans une autre version de l’équation d’échange, la valeur T est remplacée par une mesure de la production totale, à savoir le PIB (produit intérieur brut) réel, communément désigné par y. L’équation d’échange est réécrite, dans ce cas, comme :

MV = Py,

où Py est le PIB nominal d’une année.

La valeur nominale du PIB est nettement inférieure à la valeur totale des transactions qui ont lieu dans l’économie au cours d’une année, lesquelles (contrairement au PIB) comprennent la valeur des achats de biens intermédiaires et de matières premières, de biens non nouvellement produits, d’actifs financiers, ainsi que la valeur des transactions liées à l’économie souterraine.

S’il est vrai que y est plus petit que T, la valeur de V ainsi obtenue doit également être plus petite que dans la version précédente de l’équation commerciale. Les conséquences qui en découlent, hormis ce problème d’échelle, sont cependant les mêmes : à un PIB réel (y) donné, et à une même vitesse de circulation (V), à l’augmentation de la grandeur M correspond un niveau de prix plus élevé (P).

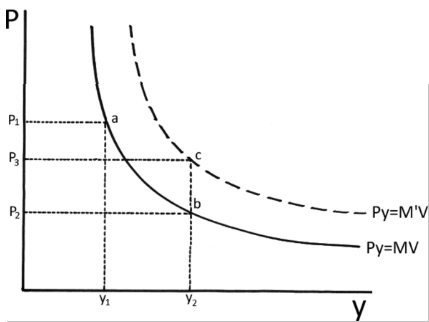

Sur la base de l’équation d’échange ainsi révisée et des deux mêmes hypothèses fondamentales, la théorie quantitative explique certaines relations macroéconomiques, comme celle entre le PIB réel (y) et le niveau des prix (P). Si l’on suppose que V est stable et que M est donné, la relation entre P et y est nécessairement inverse et prend la forme d’une hyperbole équilatérale (figure 1). Pour chaque valeur (donnée de manière exogène) de y, la fonction détermine le niveau des prix, P. Si le PIB réel augmente (parce que les conditions d’offre s’améliorent) en passant de y1 à y2, alors que V et M restent constants, les prix doivent baisser (de P1 à P2). Cela équivaut au mouvement de a à b le long de la courbe de la fonction Py = MV dans la figure 1. Si, en revanche, le PIB réel est stable mais que le stock de monnaie augmente, passant de M à M’, la fonction se déplace vers la droite et le niveau des prix augmente (de P2 à P3). Cela équivaut au passage de b à c dans la figure 1.

Figure 1 – Théorie quantitative de l’offre de monnaie

Une version dynamique du modèle peut être donnée dans laquelle les quantités sont mesurées en fonction de leur taux de variation :

ΔM/M + ΔV/V = ΔP/P + Δy/y.

Ainsi, l’impact d’une augmentation du taux de croissance de M par rapport à un V constant est donné par :

ΔP/P = ΔM/M – Δy/y.

Cela signifie qu’un taux de croissance de M supérieur à celui de y entraîne une hausse des prix, et donc une inflation.

Il n’est pas intéressant ici d’entrer dans la critique de la fonction de demande agrégée utilisée par la théorie quantitative, représentée ici par l’hyperbole, et qui se déplace uniquement et exclusivement en réponse aux variations de M (ou V). Il est plutôt intéressant de noter que le modèle ne fournit pas d’explication satisfaisante du processus par lequel la banque centrale peut modifier le taux d’intérêt. Le stock de monnaie, et le processus par lequel la monnaie entre effectivement en circulation, par quels canaux, et avec la participation de la volonté de quels agents économiques reste mal compris.

1.2 Offre et demande de monnaie

Un deuxième exemple de l’utilisation de M comme quantité exogène est fourni par le modèle d’origine keynésienne, qui explique le taux d’intérêt comme une valeur déterminée sur le marché monétaire, en introduisant les concepts de fonction de demande et d’offre de monnaie.

Contrairement à la théorie quantitative, le stock de monnaie devient ici partiellement endogène, c’est-à-dire déterminé (dans le modèle) par l’équilibre entre l’offre et la demande de monnaie. Voyons ce que cela signifie.

La fonction d’offre de monnaie étudie comment varie la quantité de l’ensemble des moyens de paiement dont disposent les agents économiques. Il y a donc une différence entre « stock » et « offre » de monnaie, qui ne s’annule que si l’on suppose, comme le fait la théorie quantitative, que la fonction d’offre est entièrement déterminée par une décision de l’autorité de la banque centrale. Dans ce cas, le stock de monnaie et la masse monétaire coïncident. Si, en revanche, la fonction d’offre dépend à son tour d’un ensemble de variables (et pas seulement d’une décision administrative de la banque centrale), le stock monétaire objectif sera défini par la solution d’équilibre entre l’offre et la demande de monnaie.

Considérons d’abord l’hypothèse selon laquelle M est, comme dans la théorie quantitative, une quantité entièrement contrôlée par la banque centrale. La fonction d’offre de monnaie est alors fixée de la même manière que dans l’équation d’échange, c’est-à-dire que la fonction d’offre de monnaie (Ms) a une valeur fixée de manière exogène (M*) :

Ms = M*

La fonction de demande de monnaie, quant à elle, étudie comment varie la quantité de moyens de paiement agrégés que les agents économiques souhaitent garder disponibles, c’est-à-dire quelle part de leur richesse ils souhaitent conserver sous la forme la plus liquide possible, celle qui permet d’effectuer des paiements et qui conserve sa valeur nominale inchangée dans le temps.

Dans la formulation keynésienne la plus simple, la fonction ne prend en compte que deux variables supposées influencer les choix des agents : le revenu nominal global et le coût d’opportunité de conserver une partie de leur patrimoine financier investi dans les moyens de paiement. La quantité de monnaie demandée est donc expliquée par l’équation :

Md = f (r, Py)

où Md est la demande de monnaie, r est le coût d’opportunité de détenir de la monnaie en renonçant au rendement de la meilleure alternative disponible, et Py est le revenu global nominal.

Le revenu nominal sert ici le même objectif que dans l’équation d’échange, c’est-à-dire qu’il fournit une mesure du besoin d’effectuer des paiements et donc de détenir des moyens de paiement. Le coût d’opportunité, quant à lui, est le rendement des actifs financiers alternatifs à la monnaie, généralement le rendement des titres émis par l’État (c’est-à-dire la même entité qui émet la monnaie). Contrairement à la monnaie, le titre d’État représente le droit d’obtenir la disponibilité de moyens de paiement à une date future. Il offre un rendement, r, déterminé (inversement) par le prix d’achat de ce droit : plus le prix est élevé, plus le rendement est faible, et vice versa.

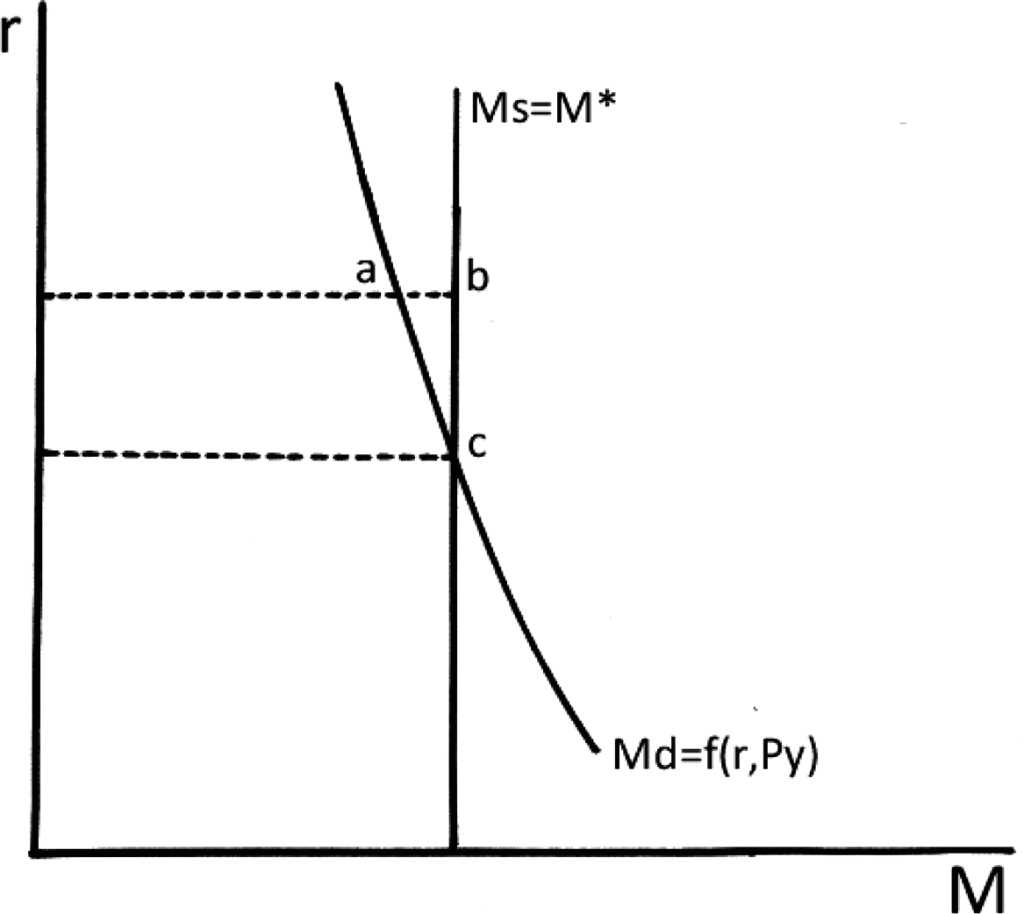

Nous arrivons alors à l’équilibre du marché monétaire, où les utilisateurs de monnaie demandent des moyens de paiement et la banque centrale les offre. Si l’offre de monnaie est donnée de manière exogène, la fonction de demande de monnaie ne peut avoir aucun pouvoir de modifier le stock de monnaie. Elle influence plutôt le coût d’opportunité de la monnaie, c’est-à-dire le rendement des titres d’État. Voyons comment.

La condition d’équilibre sur le marché monétaire est : Md = Ms,

et, comme défini ci-dessus, Md (r, Py) = M*,

qui, dans une optique d’équilibre partiel, peut être résolu pour r (étant donné Py) ou Py (étant donné r). Examinons le premier cas ci-dessous.

Si le PIB réel (y) et le niveau des prix (P) sont donnés, la condition d’équilibre détermine la valeur r, c’est-à-dire qu’elle explique le rendement des titres d’État pour lequel les agents économiques sont indifférents entre détenir de la monnaie et détenir des titres, et la quantité demandée de monnaie est égale à l’encours offert par la banque centrale (figure 2).

Le processus par lequel le rendement des titres s’ajuste aux conditions d’offre et de demande est le suivant : si les agents estiment que le stock de M détenu est trop cher, ils essaieront de se débarrasser de l’excès de monnaie (c’est-à-dire ab dans la figure 2) et le feront en achetant des titres d’État, faisant ainsi monter le prix (et donc le rendement) jusqu’à ce que l’offre et la demande de monnaie coïncident (c dans la figure 2). En d’autres termes, le système ne s’est pas libéré de l’excès de monnaie (ce qui est cohérent avec l’hypothèse selon laquelle la monnaie est fixée de manière exogène au niveau M*). C’est plutôt le rendement des titres d’État qui a suffisamment baissé pour réduire la charge de la détention de monnaie : la quantité de monnaie qui était considérée comme » excédentaire » à un rendement plus élevé ne l’est plus à un rendement plus faible.

Figure 2 – Offre et demande de monnaie

Là encore, on peut l’interpréter de manière dynamique, ne serait-ce qu’à « court terme » (c’est-à-dire en se limitant à un impact initial de la variation de M sur le rendement obligataire, avant que la variation du rendement obligataire n’affecte à son tour les autres variables du système jusqu’à ce qu’un nouvel équilibre général « à long terme » soit rétabli). Si le taux de croissance de M est supérieur au taux de croissance de y, pour un même P, le taux d’intérêt diminuera. La masse monétaire, dont on suppose qu’elle est fixée unilatéralement par la banque centrale, explique donc le taux d’intérêt en fonction du PIB réel et du niveau des prix.

Les deux modèles décrits jusqu’à présent (celui basé sur la théorie quantitative de la monnaie et le modèle keynésien basé sur l’équilibre du marché monétaire) ont donc en commun l’hypothèse que M est une quantité qui peut être contrôlée par l’autorité monétaire et est donc une variable instrumentale, c’est-à-dire une variable qui peut être modifiée pour poursuivre des objectifs macroéconomiques dans l’intérêt public. Les deux cadres d’analyse, en revanche, aboutissent à des conclusions très différentes en ce qui concerne les effets des variations de M : alors que dans le modèle quantitatif, une accélération de la croissance de M fait augmenter le taux d’inflation, dans le modèle keynésien, elle fait baisser le taux d’intérêt. Et pourtant, même dans le modèle keynésien, une accélération de la croissance de M peut avoir des effets inflationnistes à long terme.

Voyons comment.

Dans le modèle keynésien, une expansion de la masse monétaire réduit le rendement des titres d’État. Dans la mesure où cela influe sur le niveau général des taux d’intérêt dans l’économie (par exemple, le taux d’intérêt des prêts bancaires), et dans la mesure où une variation du niveau général des taux d’intérêt influe sur la demande agrégée (de biens et services finaux), l’expansion monétaire fera augmenter soit le PIB réel (s’il est inférieur au niveau de pleine utilisation des ressources), soit le niveau des prix (si la demande agrégée de consommation et d’investissement dépasse la capacité de production du système économique).

L’ampleur de ces effets dépend donc de plusieurs facteurs, à savoir la mesure dans laquelle une variation du rendement des titres d’État affecte la structure globale des taux d’intérêt, la manière dont cela affecte la demande de consommation et d’investissement, et la mesure dans laquelle une variation de la demande agrégée affecte la production réelle et le niveau des prix. Quoi qu’il en soit, bien que le lien soit ici plus indirect, même dans le modèle keynésien, la croissance de M peut, sous certaines conditions, augmenter le niveau des prix.

1.3 Deux façons de conduire la politique monétaire

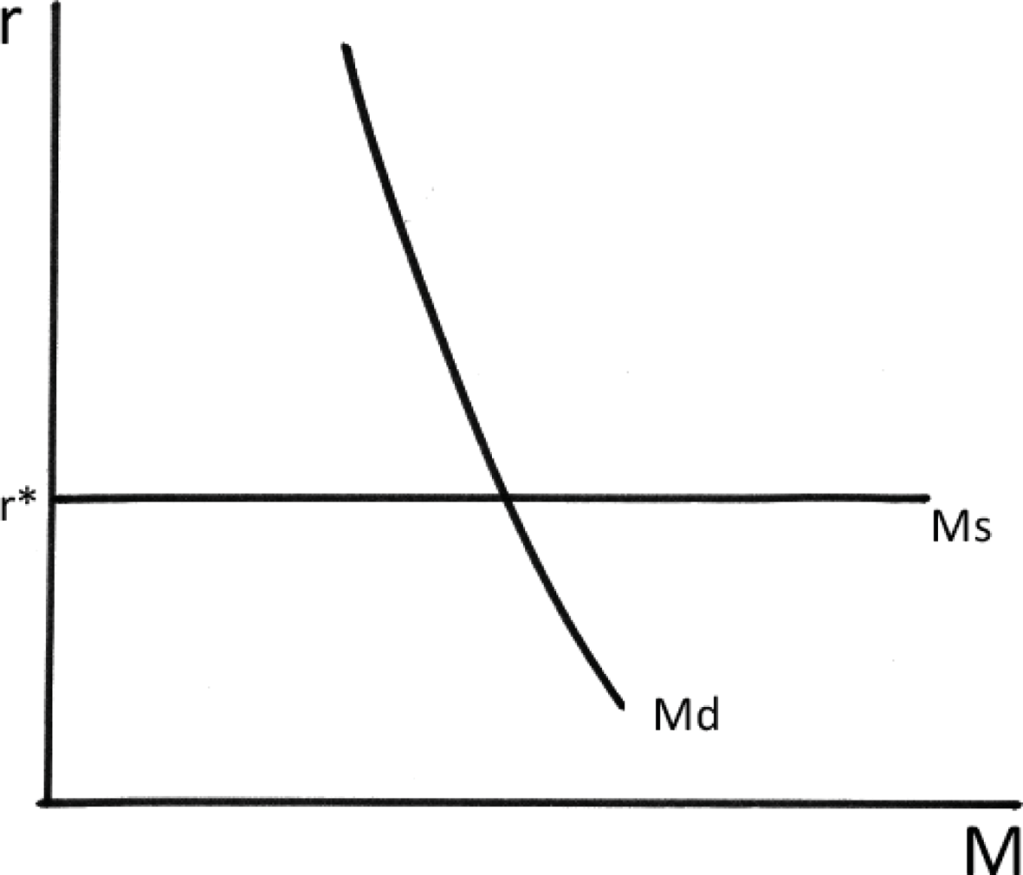

Un autre trait distinctif du modèle keynésien est qu’il permet d’étudier une manière de conduire la politique monétaire différente de celle où la banque centrale fixe la masse monétaire. La banque centrale peut également choisir de contrôler le taux d’intérêt (c’est-à-dire le rendement des titres d’État) en ajustant la masse monétaire au taux d’intérêt cible, et ainsi exploiter la réaction des agents à un excès (ou une pénurie) de monnaie.

L’utilisation du taux d’intérêt comme cible opérationnelle est illustrée par une représentation particulière de la masse monétaire (figure 3). En maintenant l’hypothèse, du moins pour le moment, que la banque centrale a le pouvoir de fixer M, le stock monétaire cible devient ici une fonction du taux d’intérêt. Graphiquement, cela se traduit par une fonction infiniment élastique de la masse monétaire. Afin de respecter l’objectif de taux d’intérêt, la banque centrale devra offrir une quantité suffisante de M pour qu’un taux d’intérêt d’équilibre égal au taux d’intérêt souhaité (r* dans la figure 3) s’établisse sur le marché.

Figure 3 – La banque centrale choisit de contrôler le taux d’intérêt

La représentation graphique différente de la fonction d’offre de monnaie dans les figures 2 et 3 suggère le principe selon lequel une banque centrale doit décider si elle veut :

a. contrôler la masse monétaire, en laissant le taux d’intérêt être déterminé par la demande, ou ;

b. contrôler le taux d’intérêt, en laissant la masse monétaire être déterminée par la demande ; mais elle ne peut pas essayer de faire les deux en même temps.

1.4 La monnaie de la banque centrale et la monnaie bancaire

Examinons maintenant une variante du modèle keynésien dans laquelle la masse monétaire n’est plus une variable entièrement contrôlée par la banque centrale. La raison pour laquelle l’hypothèse selon laquelle la banque centrale contrôle totalement M est abandonnée est due à la variété des moyens de paiement couramment utilisés dans une économie monétaire, où une part importante (et même prépondérante) d’entre eux est émise par les banques commerciales, et non par la banque centrale. Pour reconnaître explicitement cet aspect, les moyens de paiement doivent être classés en deux catégories : les espèces (émises par la banque centrale) et les comptes courants (émis par les banques). À la lumière de cette distinction, la grandeur M est définie comme la somme des liquidités (C) et des soldes des dépôts bancaires à la disposition des ménages et des entreprises (D) :

M = C + D.

La grandeur D mesure la monnaie bancaire, qui est un actif financier pour les ménages et les entreprises détenant des soldes auprès des banques et qui est simultanément un passif dans les bilans des banques. En revanche, la quantité C indique un passif au bilan de la banque centrale qui l’a émise (et en même temps un actif financier pour quiconque la détient), et est donc une composante de la monnaie de banque centrale. Ce dernier, à son tour, comprend non seulement C, mais aussi les réserves bancaires (R), c’est-à-dire les dépôts que les banques détiennent auprès de la banque centrale. Les réserves sont également comptabilisées comme des engagements de la banque centrale, mais ne sont pas incluses dans M car elles ne circulent pas entre les ménages et les entreprises.

La monnaie de la banque centrale comprend donc les espèces et les réserves, et est également appelée « base monétaire » (B) :

B = C + R.

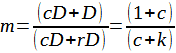

Le montant total des dépôts bancaires à la banque centrale (R) est le moyen de règlement des paiements interbancaires, et est beaucoup plus petit que le total des dépôts bancaires émis par les banques. Cela signifie que, puisque R est une fraction de D, M doit être un multiple de B. Le multiplicateur monétaire (m) est donc défini comme le rapport entre la masse monétaire et la monnaie de banque centrale.

Dans les symboles,

Le terme « multiplicateur » est suggéré par l’idée que les banques ont le pouvoir de créer de la monnaie bancaire en « multipliant » la base monétaire (également appelée monnaie « à fort pouvoir d’achat »).

La définition du multiplicateur monétaire peut également être écrite comme suit :

M = m B,

où nous faisons explicitement l’hypothèse que le stock de monnaie (M) est défini par le produit de B et m.

Ce modèle se caractérise par le fait que la banque centrale n’est plus en mesure de contrôler directement M. Elle ne peut contrôler que B directement. En d’autres termes, une fois introduite la distinction entre monnaie de banque centrale et monnaie bancaire, il ne suffit plus d’être l’institution émettrice pour pouvoir fixer la valeur de M, et ce parce que la monnaie que les agents économiques utilisent n’est pas seulement celle émise par la banque centrale mais aussi celle émise par les banques. La question du contrôle de M devient alors celle de la prévisibilité de m. Si la banque centrale connaît la valeur de m, elle est toujours en mesure de déterminer M indirectement, en ajustant éventuellement la quantité B afin d’obtenir la quantité désirée de M. Le contrôle de M sera d’autant plus précis que m sera stable et prévisible.

Afin d’étudier si le multiplicateur monétaire est stable et prévisible, nous réécrivons l’équation pour m, avec les substitutions appropriées, pour obtenir :

Supposons maintenant que les deux composantes de la monnaie de la banque centrale (C et R) sont déterminées uniquement par la demande, et que leur quantité est fonction du montant des dépôts, c’est-à-dire qu’elle est égale à la somme des dépôts.

C = cD,

où c mesure la propension des ménages et des entreprises à conserver une fraction équivalente de leurs dépôts en espèces,

et

R = kD,

où k mesure la propension des banques à détenir une fraction équivalente des dépôts bancaires en réserves.

Substituant à nouveau :

Sous ces hypothèses, la prévisibilité de m dépend de celle de c et de k. Plus la banque centrale peut estimer c et k avec précision, plus elle sera en mesure de contrôler m efficacement.

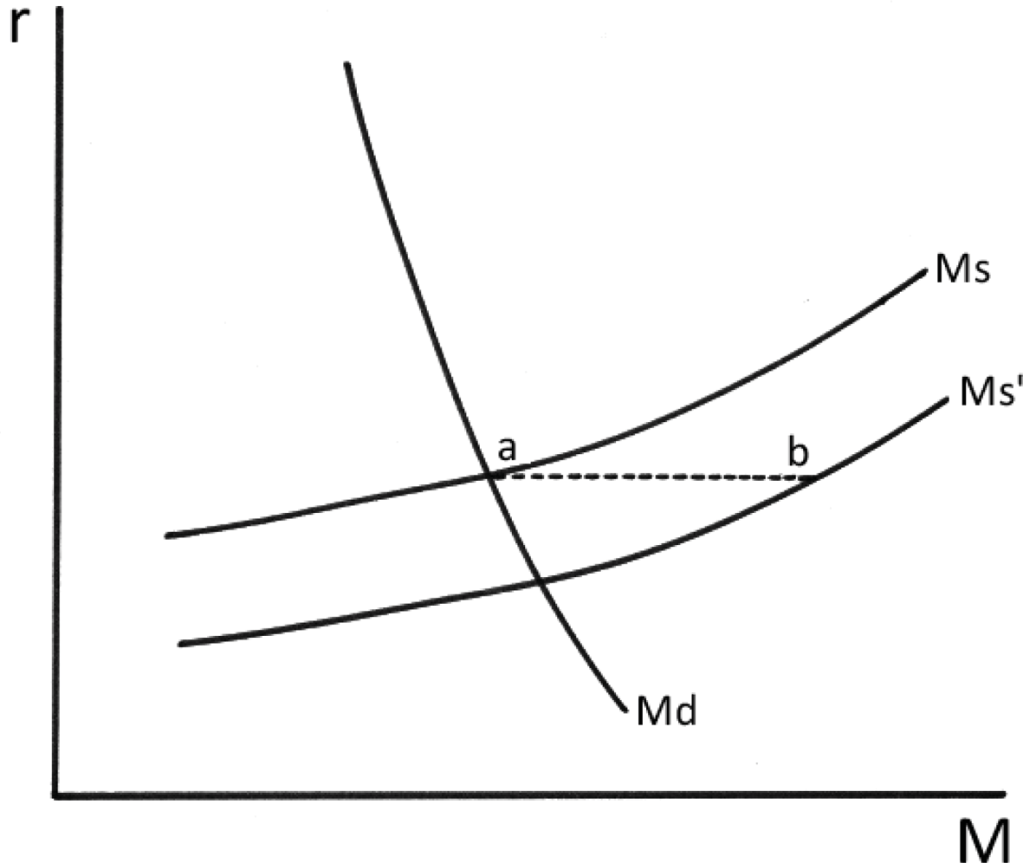

Si la banque centrale fixe administrativement une valeur minimale de k (c’est-à-dire un taux de réserves obligatoires), la prévisibilité de m ne peut que s’améliorer, étant donné qu’une fois qu’un taux minimal est introduit, la valeur de k a une borne inférieure. On suppose également que la propension des banques à détenir des réserves excédentaires et la propension des ménages et des entreprises à détenir des liquidités dépendent du coût d’opportunité, déterminé par le rendement des titres d’État. Si, par exemple, le rendement des titres d’État (r) augmente, c et k baissent, ce qui entraîne une hausse du multiplicateur monétaire (m) (figure 4). Par conséquent, un r plus élevé, étant donné le stock de monnaie de base (B), correspondra à un plus grand stock de monnaie (M). Dans ces hypothèses, la courbe d’offre de monnaie est positivement inclinée par rapport au taux d’intérêt.

Figure 4 – L’offre de monnaie partiellement endogène

Dans cette approche analytique, le stock de monnaie n’est donc plus fixé « en dehors du modèle », mais est au contraire partiellement endogène car il est élastique au taux d’intérêt. Bien qu’il ne soit plus directement fixé par la banque centrale, M est déterminé sur le marché monétaire, où la banque centrale, en déterminant B et en influençant k, peut avoir un plus grand degré de contrôle sur la masse monétaire au fur et à mesure qu’elle est capable de prédire m. Ainsi, à condition que la banque centrale soit capable de prédire la valeur de m sans erreur, la position de la fonction est fixée par la banque centrale.

Dans le modèle considéré ici, la différence entre » stock » et » offre » de monnaie : le stock de monnaie est celui déterminé par la solution d’équilibre entre l’offre et la demande sur le marché monétaire ; l’offre de monnaie est la fonction qui explique M en fonction du taux d’intérêt. Cette différence s’annule dans les formulations précédentes, où la fonction d’offre coïncidait avec une quantité fixée d’autorité par la banque centrale (Ms = M*).

Si la masse monétaire est élastique par rapport au taux d’intérêt, une expansion monétaire (illustrée dans la figure 4 par un déplacement de la masse monétaire vers la droite, de Ms à Ms’) aura un effet moindre de réduction du taux d’intérêt, parce que le surplus de monnaie (ab) est partiellement absorbé par plus d’espèces en circulation (parce que c augmente) et plus de réserves bancaires (parce que k augmente également).

1.5 La question du mécanisme de transmission

Dans les modèles examinés jusqu’à présent, le stock de monnaie est important pour les conséquences qu’il peut avoir dans l’économie. Ceux-ci dépendent à leur tour du mécanisme de transmission des impulsions de la politique monétaire (M) sur le PIB réel.

En théorie quantitative, une accélération de la croissance de M fait augmenter le taux d’inflation. Cependant, l’augmentation des prix ne modifie pas l’équilibre économique général. Elle laisse donc les prix relatifs inchangés et n’induit pas de changements de nature réelle, les niveaux de production et d’emploi étant déterminés par les ressources, les connaissances et les préférences, et non par le stock de monnaie. En d’autres termes, la neutralité monétaire s’applique.

Dans le modèle keynésien, une accélération de la croissance de M diminue au contraire le taux d’intérêt, et sur la base d’une analyse macro-économique qui admet la possibilité que l’économie se trouve dans un équilibre en dessous du plein emploi, une politique d’expansion monétaire peut :

a. ne pas avoir d’effet réel, si la réduction des taux d’intérêt n’affecte pas la demande agrégée de biens et de services ;

b. avoir des effets réels sur le PIB et l’emploi – à condition que la croissance de la demande ait lieu dans une situation où les ressources ne sont pas pleinement utilisées ;

c. avoir des effets inflationnistes, si le taux de croissance plus élevé du PIB déclenché par la politique monétaire n’est pas soutenu par une augmentation des conditions d’offre de l’économie.

Le cas b. est au cœur de la dispute entre les keynésiens et les monétaristes : il s’agit de savoir si les mécanismes de marché sont suffisants ou inadéquats pour rétablir le plein emploi sans stimulation monétaire.

Bien que s’inscrivant dans un modèle théorique général de l’équilibre macroéconomique largement partagé, les deux points de vue divergent sur la question de l’efficacité de la politique monétaire. Les keynésiens considèrent que le recours à une politique monétaire expansionniste pour atteindre des objectifs réels (PIB et emploi) est efficace lorsque l’un des cas suivants se produit.

Dans le premier cas, l’économie se trouve dans une phase de contraction du PIB à court terme. S’il est vrai que la contraction de l’emploi peut induire des changements structurels dans l’économie qui finissent par modifier l’équilibre à long terme vers un niveau inférieur de PIB et d’emploi, alors une politique monétaire expansionniste qui supprime rapidement les causes de la récession évite une augmentation du chômage à long terme.

Dans le second cas, l’économie se trouve dans un équilibre de long terme qui ne coïncide pas avec le plein emploi. Une augmentation délibérée de la demande agrégée (induite par une politique monétaire expansionniste) vise à modifier l’équilibre afin qu’il s’établisse à un niveau plus élevé de PIB et d’emploi. Le succès de la politique expansionniste dépendra de l’efficacité du mécanisme de transmission et de la capacité à modifier l’équilibre à long terme par la seule stimulation monétaire. Mais si l’on raisonne sur la base d’un modèle dans lequel l’équilibre de sous-emploi s’explique par l’existence de rigidités structurelles, une expansion monétaire ne pourra pas augmenter la production et l’emploi à long terme car elle ne peut pas affecter ces rigidités. En d’autres termes, si elle n’améliore pas la réactivité des marchés aux situations de sous-utilisation des ressources disponibles, la stimulation monétaire n’est pas suffisante.

C’est le point de la critique monétariste. Si la principale cause de l’équilibre de sous-emploi est une situation dans laquelle l’ajustement au plein emploi est empêché par des causes structurelles (par exemple, des rigidités de prix et/ou de salaires), l’expansion monétaire ne peut avoir que des effets réels de courte durée. Par conséquent, si la politique monétaire n’a pas le pouvoir de modifier les conditions structurelles du système, les marchés auront tendance à rétablir l’équilibre antérieur à l’expansion monétaire, à un niveau de prix plus élevé. Plus efficaces, pour les monétaristes, sont les politiques structurelles qui, en supprimant les rigidités, améliorent la flexibilité du système et sa capacité à répondre aux chocs extérieurs.

Le point de vue monétariste combine des éléments de la théorie quantitative avec des éléments de la théorie keynésienne du marché monétaire. La détermination du taux d’intérêt reste celle du modèle keynésien, mais la solution à la question du mécanisme de transmission est celle de la théorie quantitative. Dans le modèle monétariste, la demande de la quantité réelle de monnaie (donc mesurée en fonction du pouvoir d’achat) par l’unité de décision individuelle dépend de plusieurs variables, tant nominales que réelles, notamment : le revenu réel, le rendement offert par les formes de monnaie les plus proches, le rendement des autres actifs financiers et des investissements en actifs réels, le degré de liquidité du patrimoine détenu et le taux d’inflation attendu. L’excès de monnaie déclenche donc un processus d’ajustement différent du processus keynésien : ce n’est pas une baisse du rendement des titres d’État qui ramène la quantité de monnaie souhaitée au niveau fixé par la banque centrale, mais une variation du PIB nominal.

Le modèle monétariste distingue la vitesse de circulation réelle (Py/M*) et la vitesse de circulation désirée, cette dernière étant définie par le rapport entre Py et la quantité de monnaie demandée (Py/Md). Si la fonction de demande de monnaie est stable, la vitesse de circulation souhaitée (qui réagit aux mêmes variables) sera également stable. Par conséquent, si la banque centrale augmente M*, la vitesse réelle diminue et la vitesse souhaitée s’avère être plus élevée que la vitesse réelle. L’excès de masse monétaire sera une raison pour les unités économiques dans cette condition de s’en débarrasser en achetant des actifs réels et financiers, c’est-à-dire en achetant des titres et des biens durables et d’investissement, avec un impact immédiat sur la demande agrégée et le PIB nominal. En supposant que l’économie est en équilibre à long terme (mais pas nécessairement en situation de plein emploi), l’effet sur le PIB réel sera transitoire et, à long terme, le plein effet se fera sentir sur le niveau des prix. Si donc les unités économiques ont déjà des attentes précises (« rationnelles »), bien que stochastiques, quant à l’évolution prévisible de la politique monétaire expansionniste à long terme, le court terme pourrait être réduit à presque rien.

Le résultat est une théorie quantitativiste de l’inflation greffée sur un schéma analytique keynésien du marché monétaire, et qui prend le mécanisme de transmission keynésien et le restreint au court terme. Une augmentation du taux de croissance de M peut avoir des effets à court terme sur le taux de croissance de y. Toutefois, à long terme (c’est-à-dire lorsqu’en l’absence d’autres impulsions exogènes, les variables du modèle se stabilisent au nouvel équilibre), l’impact d’une variation de M se reflète exclusivement sur une variation de P. À long terme, le taux de croissance de y ne s’explique donc pas par le taux de croissance de M, mais est un fait exogène au marché monétaire, et une croissance excessive de M ne peut donc qu’augmenter le taux d’inflation.

Il s’ensuit que les banquiers centraux doivent nécessairement redéfinir leur objectif. Si l’équilibre du chômage s’explique par des caractéristiques structurelles de l’offre (au lieu d’une demande agrégée insuffisante), les banques centrales devront plutôt baser leur stratégie sur le contrôle du taux d’inflation, d’autant plus si cela entraîne à son tour des coûts réels importants pour le système économique. Selon cette approche, si la banque centrale veut se fixer un objectif en termes de PIB, celui-ci ne peut être que le niveau (ou le taux de croissance) que la banque centrale estime compatible avec l’équilibre structurel de long terme. Il ne coïncide pas nécessairement avec le plein emploi, mais constitue le niveau « soutenable », c’est-à-dire celui au-delà duquel les prix commenceraient à augmenter plus rapidement en raison des rigidités structurelles du système. L’objectif de la politique monétaire expansive se limite donc à combler les cycles à court terme, tout en maintenant la trajectoire de croissance sur la trajectoire durable à long terme.

Cela n’empêche pas la banque centrale de choisir, sous certaines conditions, de contrôler le niveau du taux d’intérêt plutôt que le taux de croissance de M. C’est le cas si le contrôle de M par la fixation de B entraîne une erreur stochastique trop importante de M* en raison d’une instabilité prononcée de V. Dans ce cas, la politique monétaire risque à son tour de générer une volatilité excessive du PIB à court terme, et il sera préférable pour la banque centrale de fixer B en fonction du taux d’intérêt. Si, au contraire, la banque centrale peut prévoir M* mieux que les conditions cycliques de l’économie, alors il sera préférable pour elle de fixer M.

Un problème difficile demeure, celui de définir une mesure de M qui soit utile à la fois pour tester empiriquement la validité de l’hypothèse de stabilité de la fonction de demande de monnaie et pour définir le fonctionnement de la politique monétaire. Une difficulté sérieuse réside dans la définition de la composante D de la monnaie, si l’on considère que les banques offrent à leurs clients une variété d’utilisations alternatives (comptes courants, comptes d’épargne, certificats de dépôt, obligations bancaires) dont certaines sont soumises à des réserves obligatoires et d’autres non. Plus la définition de D est grande, plus le stock de monnaie sera important.

Cela signifie qu’il n’existe pas de méthode unique pour mesurer M. La recherche empirique n’est pas non plus en mesure d’indiquer sans ambiguïté quelle mesure (plus ou moins élargie) de M est la plus appropriée pour formuler une stratégie de politique monétaire efficace. Cela contribue à expliquer pourquoi les banques centrales ont progressivement abandonné la méthode fondée sur des objectifs annoncés pour le taux de croissance de la masse monétaire, au profit d’une stratégie basée sur le contrôle des taux d’intérêt.

______________

Texte original : books.google.fr

© 2012 EDUCatt – Ente per il Diritto allo Studio Universitario dell’Università Cattolica

Largo Gemelli 1, 20123 Milano – tel. 02.7234.22.35 – fax 02.80.53.215

e-mail: editoriale.dsu@educatt.it (produzione); librario.dsu@educatt.it (distribuzione) web:www.educatt.it/libri

ISBN: 978-88-8311-889-0

copertina: progetto grafico Studio Editoriale EDUCatt