Masse monétaire, flux monétaires, taux d’intérêt et équilibres financiers

_________________________

Andrea Terzi

Milan 2012

Andrea Terzi est professeur d’économie à l’Université Franklin de Suisse à Lugano, où il donne des cours de macroéconomie, d’économie monétaire et d’économie et finance internationales.

______________

Traduction Robert Cauneau et Andrea Valentini – MMT France

______________

Les autres chapitres, en cours de publication, seront accessibles à partir de la table des matières.

Table des matières

Préface

Chapitre 1 – La masse monétaire dans le paradigme monétariste-keynésien

1.1 L’équation d’échange

1.2 Offre et demande de monnaie

1.3 Deux façons de conduire la politique monétaire

1.4 La monnaie de la banque centrale et la monnaie bancaire

1.5 La question du mécanisme de transmission

Chapitre 2 – Monnaie et Richesse Réelle

2.1 Les moyens de paiement

2.2 Le PIB

Chapitre 3 – Moyens de paiement et transactions monétaires entre utilisateurs de monnaie

3.1 Le cash

3.2 La Liquidité bancaire

3.3 Les dépôts bancaires

3.4 Transactions monétaires entre résidents et non-résidents

Chapitre 4 – Création et destruction de la monnaie : comment varient le stock d’espèces, les liquidités bancaires et les dépôts

4.1 Flux de monnaie entre les banques et le secteur privé non bancaire

4.2 Flux monétaires entre les secteurs public et privé

4.2.1 Flux monétaires entre les banques et la banque centrale

4.2.2 Flux monétaires entre le Trésor et le secteur privé non bancaire

4.3 Quelques résultats

Chapitre 5 – Banque centrale, réserves et taux d’intérêt

Chapitre 6 – Le Trésor et les actifs financiers du secteur privé

Chapitre 7 – Les soldes financiers des secteurs : une clé d’interprétation

______________

Chapitre 2 : Monnaie et Richesse réelle

Ce chapitre est consacré à l’approfondissement de certaines de ces définitions, qui sont utiles comme prémisse au chapitre 3, dans lequel nous utiliserons la comptabilité sectorielle pour reconsidérer la question du contrôle de l’offre de monnaie et du taux d’intérêt.

2.1 Les moyens de paiement

Un moyen de paiement est un actif accepté par le bénéficiaire comme moyen de règlement d’une obligation de paiement. En décrivant les différents modèles analytiques pris en considération au chapitre 1, plusieurs définitions de « la monnaie » ont été mentionnées. Dorénavant, nous minimiserons l’utilisation de ce terme, qui est trop général à nos fins, et nous porterons notre attention sur trois moyens de paiement spécifiques, en ce qui concerne les caractéristiques distinctives de chacun d’eux. Nous considérons donc les trois types typiques d’économie dans laquelle le système monétaire s’appuie sur le rôle complémentaire de la banque centrale et le système des banques commerciales, et diffère donc à la fois du cas dans lequel les banques opèrent sans banque centrale, et du cas dans lequel la banque centrale est la seule institution de moyens de paiement. Distinguons-le comme ceci :

- Cash, C: C’est cette partie de la monnaie de la banque centrale qui existe et circule comme un document physique et comprend les billets de banque et les pièces de monnaie. Il s’agit d’un passif de la banque centrale qui fait partie des actifs de la personne qui en est propriétaire.

- Liquidité bancaire, R: C’est cette partie de la monnaie de la banque centrale (également appelée réserve bancaire) qui existe sous la forme d’un solde de crédit sur un compte à la banque centrale. Il s’agit d’un passif de la banque centrale, et il est en même temps enregistré à l’actif des banques qui en ont la disponibilité.

- Dépôts bancaires, D : Les soldes totaux disponibles pour les clients bancaires sont des passifs des banques commerciales et des actifs temporaires pour les clients qui y ont accès.

Lorsqu’il s’agit de mesurer les données sur le terrain, il y a des problèmes de définition et de mesure, dont la nature dépasse le cadre de ce manuel. Toutefois, nous nous limitons à montrer quelques exemples significatifs sur les actions monétaires en référence à la zone euro et examinons leur dynamique, à des fins d’illustration, depuis la création de l’Union économique et monétaire (1er janvier 1999).

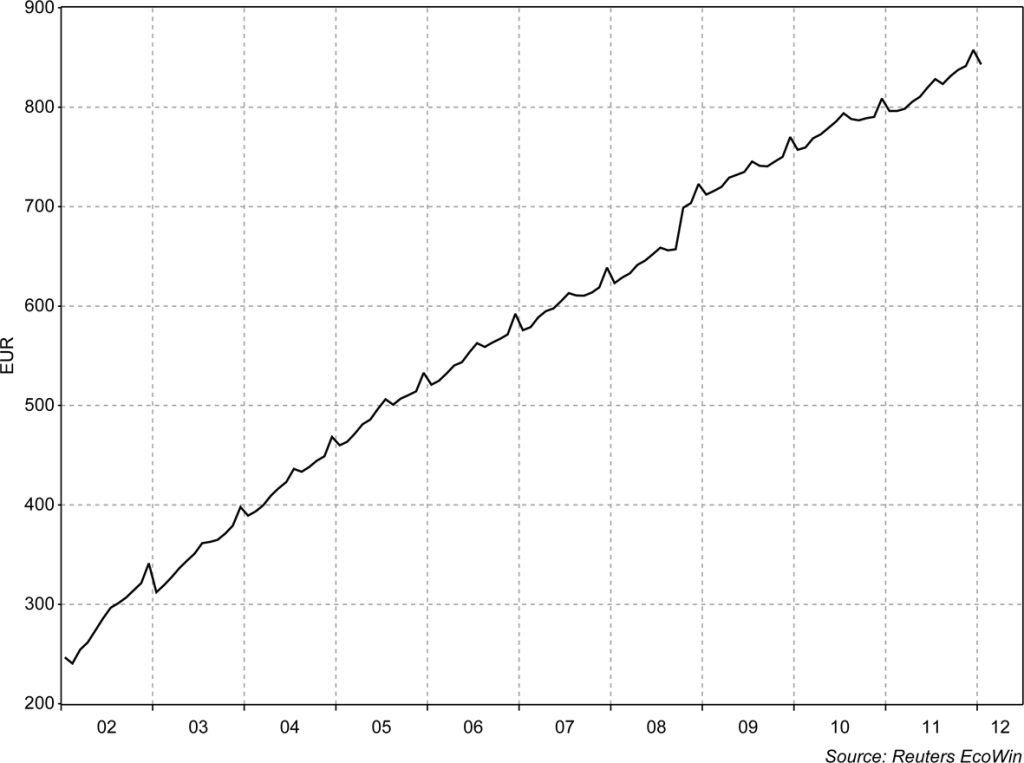

Figure 5 Billets en euros en circulation (en milliards d’euros)

Billets. A la Figure 5, la valeur du cash en circulation fait référence à l’estimation de la valeur totale des billets en euro, indépendamment des liquidités détenues à l’intérieur ou à l’extérieur des frontières politiques des pays de la zone euro.

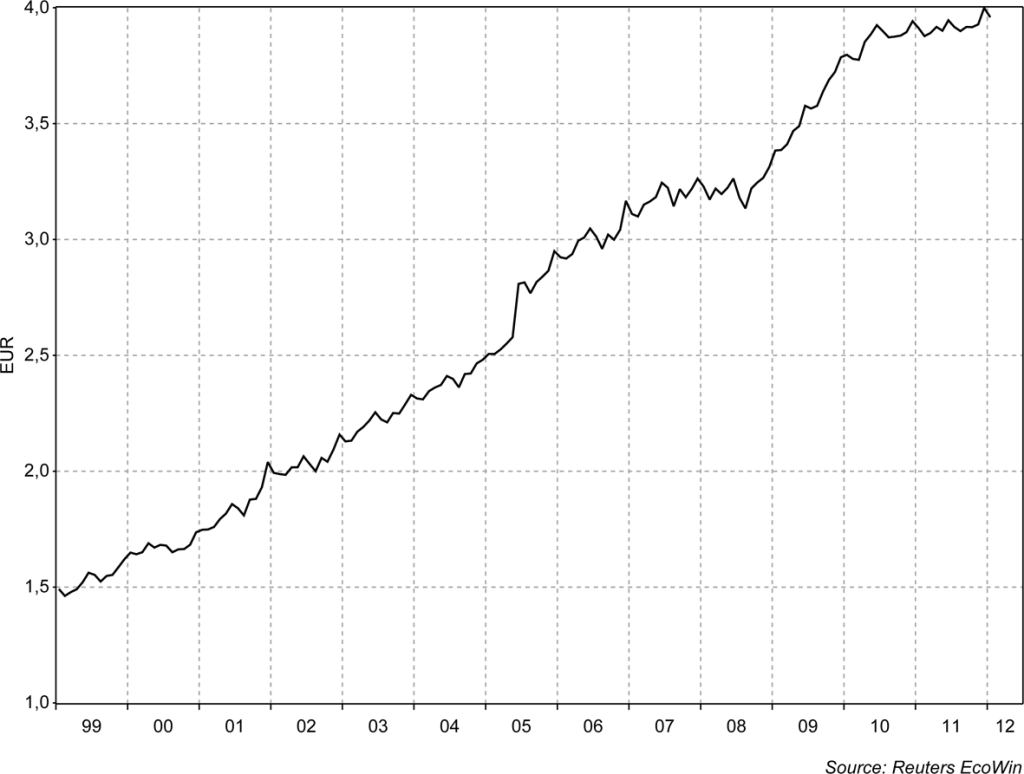

Figure 6 – Zone euro : Dépôts à vue (en milliers de milliards d’euros)

Dépôts à vue. Dans la figure 6, le stock total de dépôts à vue des établissements de crédit de la zone euro (c’est-à-dire les banques) fait référence à la définition plus stricte de D, à savoir qu’elle ne fait que les soldes des comptes courants à vue qui peuvent être utilisés par les prêteurs pour effectuer des paiements sans aucune autre condition que le solde soit disponible.

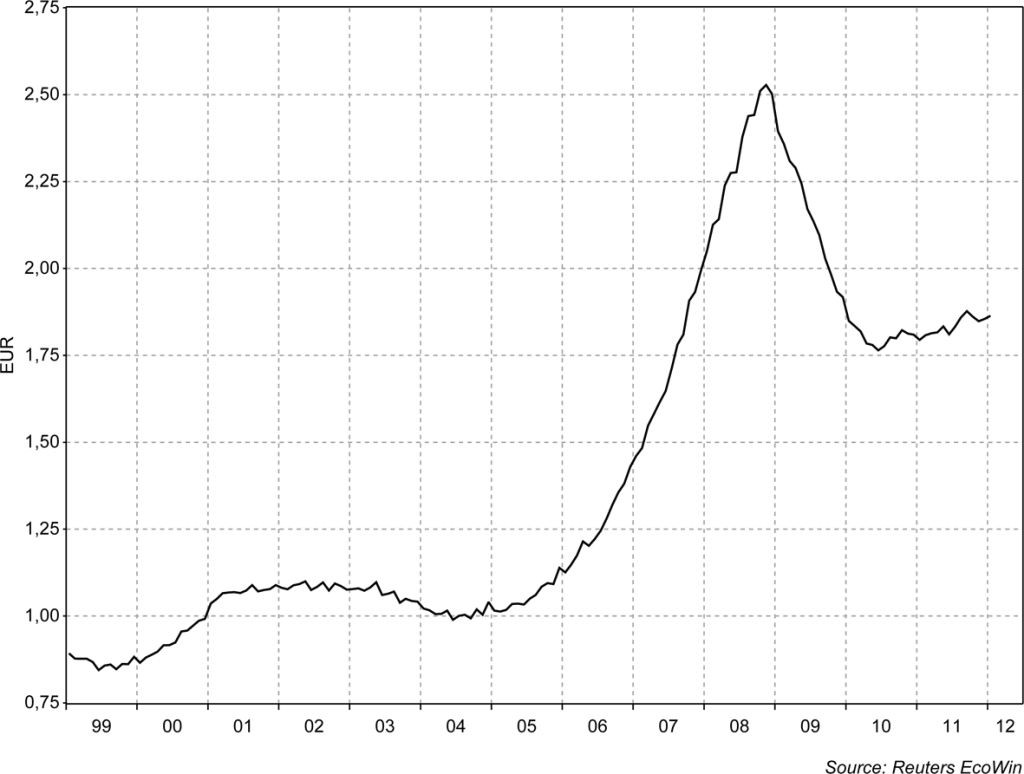

Figure 7 – Zone euro : Dépôts arrivant à échéance jusqu’à deux ans (en milliers de milliards d’euros)

Autres types de dépôts. Il existe une variété de relations bancaires autres que le compte courant. Une définition plus large des dépôts comprend d’autres prêts liquides aux banques dont le solde ne peut pas être directement dépensé, mais doivent d’abord être transférés à un compte courant en vertu de certaines limitations (comme l’obligation de préavis, les frais et les pénalités). Un exemple de ces comptes non exposés est constitué par les dépôts d’une durée préétablie pouvant aller jusqu’à deux ans (figure 7). Comme ces dépôts sont limités, le titulaire n’a pas d’accès immédiat aux fonds.

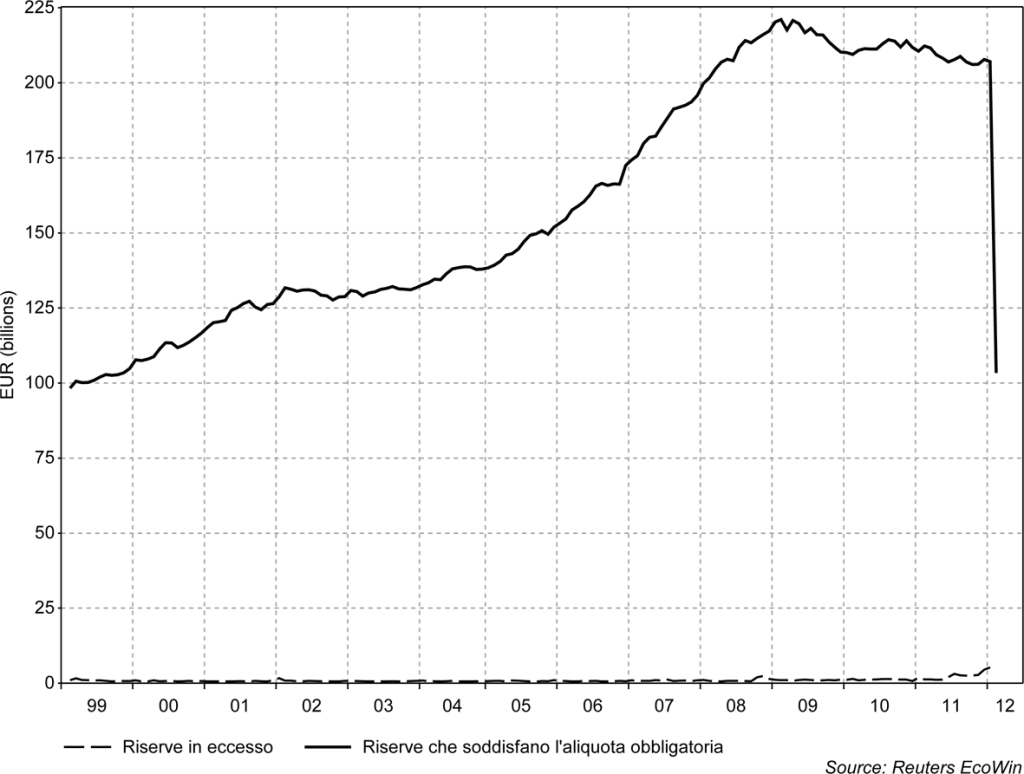

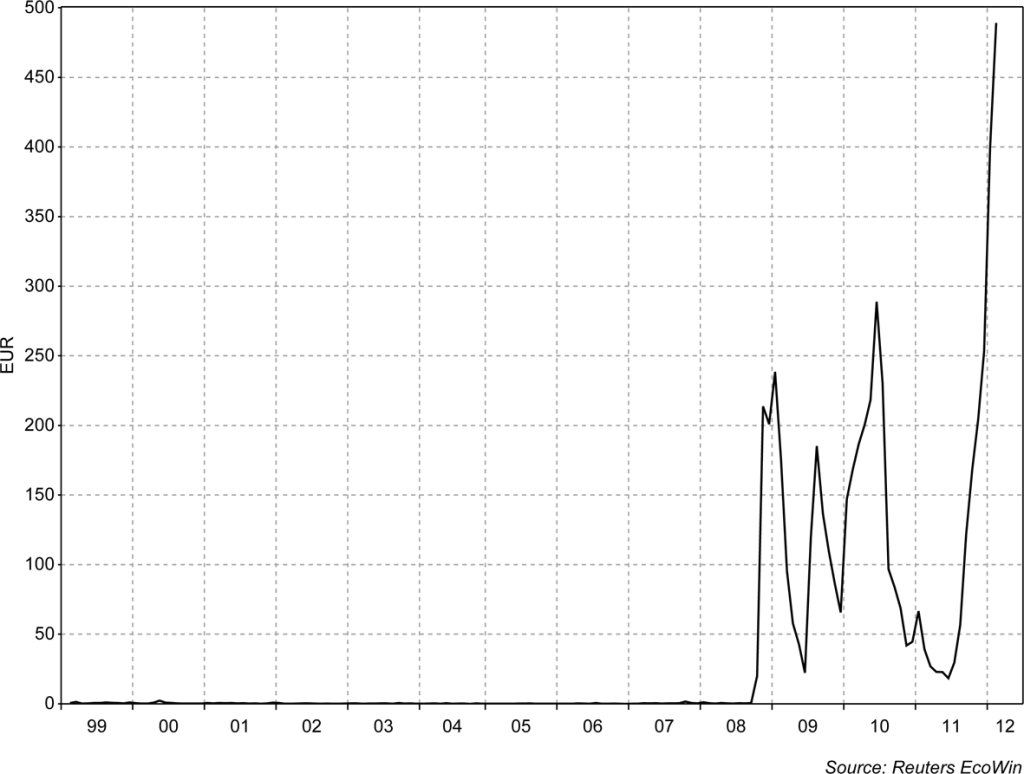

Figure 8 – Zone euro : Liquidité bancaire (en milliards d’euros)

Compte de réserve des banques. A la Figure 8, la valeur nominale des réserves est mesurée par le solde des comptes de réserve des banques auprès de la Banque centrale européenne, divisé en deux parties : celle qui répond aux réserves obligatoires (montrant la baisse due à la réduction du taux obligatoire en janvier 2012) et la partie excédentaire.

Figure 9 – Zone euro : Dépôts au jour le jour auprès de la BCE (en milliards d’euros)

Dépôts au jour le jour à la banque centrale. La BCE offre aux banques la possibilité de transférer des fonds de leur compte de réserve à un dépôts au jour le jour qui dure une journée opérationnelle et qui est rémunéré. Ce type d’opération est autorisé par la BCE mais pas par d’autres banques centrales. La figure 9 montre le solde de l’ensemble du marché des banques. Comme il s’agit d’un dépôt à échéance fixe, la banque n’a pas accès aux fonds utilisés sous cette formule pendant vingt-quatre heures.

Les banques surveillent la performance de ces variables, notamment en utilisant certaines mesures d’agrégats monétaires spécifiques visant à capturer la masse monétaire. La définition et la composition des mesures choisies dépendent des caractéristiques institutionnelles du système bancaire, la variété des outils offerts par les banques (sujette à des changements dans le temps avec l’introduction et la disparition des outils, également en réponse à l’évolution de la réglementation bancaire) et des critères de classification (ceux-ci évoluent également dans le temps). En d’autres termes, il n’existe pas de classification universellement acceptée des agrégats monétaires.

Il est donc inévitable de se référer aux définitions spécifiques fournies par les différentes banques centrales1.

2.2 Le PIB

Comment mesurez-vous la richesse réelle d’un pays ? Dès le XVIIIe siècle, Adam Smith a répondu à cette question en précisant que ce n’est pas la quantité de monnaie détenue par un État et ses résidents qui mesure la richesse des nations, mais plutôt la capacité de produire des biens et des services. Le fait que la monnaie en circulation ne puisse pas être considéré comme faisant partie de la richesse réelle d’une nation est évident lorsque l’on considère sa nature de relation dette-crédit, et donc de l’actif financier de quelqu’un et du passif financier de quelqu’un d’autre, et non de titre de propriété d’un bien réel. Comme Smith l’a expliqué, ce n’est que l’ensemble des moyens de paiement qui rend possible les transactions monétaires.

Depuis la création des comptes nationaux (au début des années 1930), l’estimation la plus largement utilisée de la richesse d’un pays est le flux réel de biens et de services produits sur une certaine période, c’est-à-dire le PIB. Cela correspond au niveau comptable, net de quelques corrections, au revenu annuel total des résidents.

Puisque la valeur du PIB de chaque période est exprimée en unité monétaire du pays considéré, il n’est pas possible de déduire, en comparant simplement les chiffres, des informations sur la dynamique du produit (ou revenu) en termes réels, c’est-à-dire en quantité et pas en valeur nominale. Outre le problème de l’évolution de la composition du PIB dans le temps, c’est principalement la variabilité des prix qui rend la comparaison entre les valeurs nominales peu fiable. Pour surmonter cette difficulté, il est nécessaire d’introduire une mesure de la variabilité des prix sous la forme d’un indice ayant deux applications principales : permettre le calcul du taux d’inflation moyen pour une période donnée et convertir les valeurs du PIB nominal sur différentes années (et donc à différents niveaux de prix) dans une mesure commune qui est obtenue aux prix de l’année de référence.

Cela donne une estimation du flux « réel » de biens et services produits dans une période de temps donnée (qui est alors une estimation de la variable y utilisée dans le chapitre 1) et donc une estimation du taux de croissance de l’économie (comme le taux de variation du PIB « réel »).

En fait, pour corriger partiellement la mesure offerte par le PIB, il serait conceptuellement approprié de distinguer entre la capacité de production (mentionnée par Smith) et la production réelle (mesurée par le PIB). Il est évident que les seconds seront inférieurs aux premiers chaque fois qu’une certaine quantité de travail disponible (en termes de quantité et de qualité) ou de capital réel investi (installations et machines) ou de connaissances n’est pas pleinement utilisée. Il serait donc plus approprié de mesurer la richesse d’un pays avec son PIB « potentiel », et non son PIB réel. Lorsque le PIB réel est inférieur au PIB potentiel, cela ne signifie pas que le pays est moins riche : cela signifie que le pays gaspille une partie de ses ressources en capital humain, physique et de connaissances.

Cependant, les estimations du PIB « potentiel », c’est-à-dire de tous les biens et services qui peuvent être produits dans des conditions d’utilisation complète et efficace des ressources, sont sujettes à une forte variabilité selon la méthodologie adoptée, qui est beaucoup plus large que l’erreur de mesure du PIB (qui, contrairement au PIB potentiel, a l’avantage d’être directement observé). C’est également pour cette raison que l’utilisation du PIB réel comme mesure de la richesse des pays est plus répandue, par exemple dans les comparaisons internationales du PIB par habitant. Il n’en demeure pas moins que le montant des ressources réelles inutilisées, exprimé de manière concise par son taux de chômage, indique combien un pays vit en dessous de ses moyens.

La monnaie en circulation n’est donc pas un facteur de richesse. Elle permet des transactions monétaires qui comprennent : les transactions liées à la production du PIB (qui sont déjà, en elles-mêmes, un multiple du PIB, car elles comprennent non seulement les paiements de l’utilisateur final mais aussi toutes les transactions relatives aux biens intermédiaires dans les différentes phases de la production) ; les transactions financières ; les transactions liées aux transferts de propriété de biens de production non courante ; les transactions de l’économie parallèle qui, à son tour, comprend des activités non enregistrées par les statistiques officielles (par exemple, en raison de l’évasion fiscale) ; et les activités liées à la criminalité.

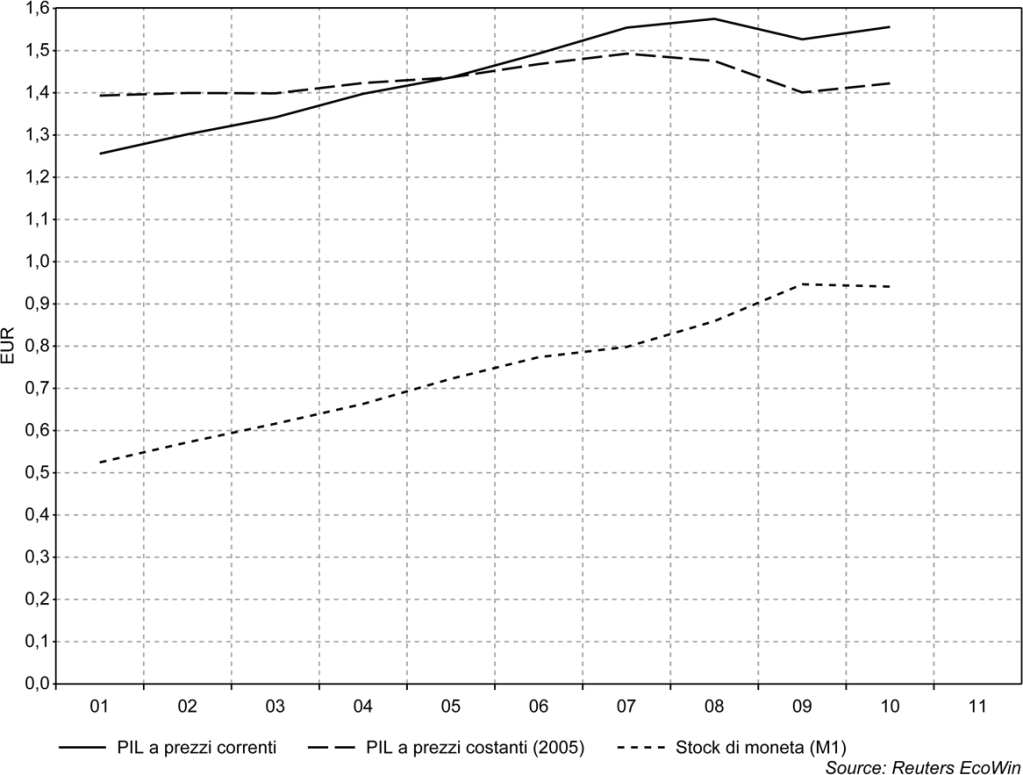

S’il est raisonnable de supposer que le PIB est lié à la valeur des paiements réels totaux sur la même période, il est tout aussi raisonnable de s’attendre à ce que le stock de monnaie augmente à mesure que la valeur nominale du PIB augmente. On peut le constater, par exemple, dans les données nationales de l’Italie (figure 10) qui comparent également l’évolution du PIB nominal et du PIB réel.

Figure 10 – PIB et monnaie en Italie (en billions d’euros)

______________

NOTES

1Pour la définition des trois principaux agrégats monétaires (M1, M2 et M3) utilisés par la BCE, nous pouvons voir:

http://www.ecb.int/stats/money/aggregates/aggr/html/hist.en.html,

et aussi le document suivant (en italien) à la page 38-9 :

http://www.bancaditalia.it/eurosistema/comest/pubBCE/varie/Politica%252 0Monetaria%2520bce%25202004.pdf.

La BCE fournit des données sur les agrégats monétaires dans la section Statistical Data Warehouse de son site Internet.

La BCE fournit des données sur les agrégats monétaires dans la section Entrepôt de données statistiques de son site Internet.

Pour la définition des deux principaux agrégats monétaires (M1 et M2) utilisés par la banque centrale des États-Unis, on peut se référer à : http://www.feralreserve.gov/releases/H6/about.htm.

Pour la définition des quatre principaux agrégats monétaires (M0, M1, M2 et M3) utilisés par la banque centrale de la Confédération suisse, on peut se référer à:

http://www.snb.ch/en/system/glossary#_M ou à :

http://www.snb.ch/en/mmr/reference/histz_geldmengen_book/source.

http://www.feralreserve.gov/releases/H6/about.htm.

Pour la définition des quatre principaux agrégats monétaires (M0, M1, M2 et M3) utilisés par la banque centrale de la Confédération suisse, on peut se référer à:

http://www.snb.ch/en/system/glossary#_M ou à :

http://www.snb.ch/en/mmr/reference/histz_geldmengen_book/source

______________

Texte original : books.google.fr

© 2012 EDUCatt – Ente per il Diritto allo Studio Universitario dell’Università Cattolica

Largo Gemelli 1, 20123 Milano – tel. 02.7234.22.35 – fax 02.80.53.215

e-mail: editoriale.dsu@educatt.it (produzione); librario.dsu@educatt.it (distribuzione) web:www.educatt.it/libri

ISBN: 978-88-8311-889-0

copertina: progetto grafico Studio Editoriale EDUCatt