Masse monétaire, flux monétaires, taux d’intérêt et équilibres financiers

_________________________

Andrea Terzi

Milan 2012

Andrea Terzi est professeur d’économie à l’Université Franklin de Suisse à Lugano, où il donne des cours de macroéconomie, d’économie monétaire et d’économie et finance internationales.

______________

Traduction Robert Cauneau et Andrea Valentini – MMT France

______________

Les autres chapitres, en cours de publication, seront accessibles à partir de la table des matières.

Table des matières

Préface

Chapitre 1 – La masse monétaire dans le paradigme monétariste-keynésien

1.1 L’équation d’échange

1.2 Offre et demande de monnaie

1.3 Deux façons de conduire la politique monétaire

1.4 La monnaie de la banque centrale et la monnaie bancaire

1.5 La question du mécanisme de transmission

Chapitre 2 – Monnaie et Richesse Réelle

2.1 Les moyens de paiement

2.2 Le PIB

Chapitre 3 – Moyens de paiement et transactions monétaires entre utilisateurs de monnaie

3.1 Le cash

3.2 La Liquidité bancaire

3.3 Les dépôts bancaires

3.4 Transactions monétaires entre résidents et non-résidents

Chapitre 4 – Création et destruction de la monnaie : comment varient le stock d’espèces, les liquidités bancaires et les dépôts

4.1 Flux de monnaie entre les banques et le secteur privé non bancaire

4.2 Flux monétaires entre les secteurs public et privé

4.2.1 Flux monétaires entre les banques et la banque centrale

4.2.2 Flux monétaires entre le Trésor et le secteur privé non bancaire

4.3 Quelques résultats

Chapitre 5 – Banque centrale, réserves et taux d’intérêt

Chapitre 6 – Le Trésor et les actifs financiers du secteur privé

Chapitre 7 – Les soldes financiers des secteurs : une clé d’interprétation

______________

Chapitre 6 : Le Trésor et les actifs financiers du secteur privé

Dans le cadre institutionnel décrit au chapitre 3, le Trésor est le bras opérationnel par lequel le secteur public effectue des dépenses et perçoit des recettes fiscales. Puisque l’État est souverain sur le plan monétaire, la capacité de dépense du TS est techniquement illimitée. Il n’est pas nécessaire pour l’État de trouver des moyens de paiement émis par d’autres, puisque ses propres passifs (C et R) sont les moyens de paiement que le secteur privé est prêt à accepter comme seul moyen de règlement des obligations fiscales. Toute limite aux dépenses du TS fixée par la loi (ou par la constitution) n’est qu’une autolimitation du secteur public, dictée par des intentions d’intérêt général (NdT : en l’occurrence, l’intérêt général n’est qu’une illusion, puisque cette recherche se fait dans un cadre auto-limité, qui restreint donc l’espace budgétaire potentiel) .

Parmi les exemples de restrictions que le secteur public s’impose à lui-même, on peut citer l’interdiction pour le Trésor d’avoir un solde négatif sur son compte auprès de la banque centrale, la limitation de la capacité du TS à émettre des titres, la limitation de la capacité de la BC à acheter des titres émis par le TS. L’architecture institutionnelle à laquelle nous faisons référence ne prévoit aucune de ces limites. Cela nous permet d’étudier et de mieux comprendre les conséquences des opérations monétaires du TS et d’évaluer les raisons de vouloir imposer des limites.

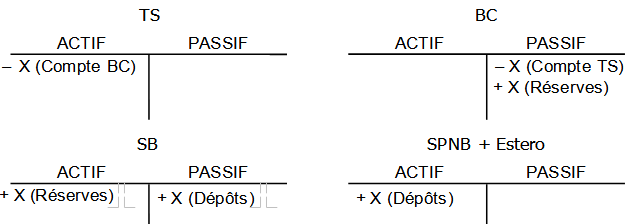

Nous avons déjà eu l’occasion d’examiner (au paragraphe 4.2.2) les opérations monétaires associées à un décaissement ou à un revenu du secteur public. Nous évaluons ici les conséquences de la politique budgétaire du TS sur le bilan du secteur privé. Nous nous référerons ici au cas où, dans une période donnée, les opérations du TS donnent lieu à un déficit, c’est-à-dire que les dépenses publiques dépassent les recettes fiscales, et donc que le TS dépense plus de fonds de son compte auprès de la BC qu’il n’en perçoit. La dépense en déficit est rendue possible soit par un solde préalablement accumulé avec la BC (par le biais d’impôts ou de l’émission de titres), soit par le simple exercice de la souveraineté monétaire, à condition qu’il ne soit pas interdit à la BC de financer directement le déficit, éventuellement par l’achat de titres émis par le TS.

On nomme X la valeur absolue du déficit. Il est utile de rappeler que cette valeur n’est pas facilement contrôlable par le TS. Celle-ci définit, dans le cadre institutionnel, le programme de dépenses et la structure de l’imposition, mais elle ne peut pas fixer « par décision » la différence entre les dépenses et les recettes pour chaque période donnée, et ce pour deux raisons principales : certains postes du budget public fixent les conditions dans lesquelles les dépenses auront lieu, mais le décaissement effectif dépend de l’existence ou non de ces conditions ; en outre, les recettes fiscales (d’autant plus en présence d’un système d’imposition progressive) dépendent fortement des conditions cycliques de l’économie.

Les dépenses en déficit augmentent du même montant la liquidité des banques :

X = ΔR

et il appartiendra alors à la banque centrale d’évaluer comment l’augmentation de R influence les taux d’intérêt et, si nécessaire, de prendre des mesures de politique monétaire (par exemple en vendant des titres) pour absorber la liquidité considérée comme excédentaire. Les dépenses déficitaires augmentent également le stock de D dans les mains du SPNB (et du secteur extérieur) et, en même temps, le passif du SB : si tous les bénéficiaires du déficit sont résidents, le stock de D dans le secteur étranger reste inchangé, mais si les bénéficiaires des revenus créés par le déficit sont des non-résidents, les dépôts détenus par les banques étrangères augmentent et donc les actifs financiers nets détenus par le secteur étranger augmentent.

Considérons également une autre conséquence : si nous consolidons le bilan du secteur privé (y compris les banques) plus le secteur étranger, nous constatons que les dépenses déficitaires ont augmenté l’actif net consolidé de ce grand secteur du même montant que le déficit. Cela signifie que le patrimoine financier des résidents a augmenté, à condition que le solde de la balance des opérations courantes soit en équilibre. Sinon, la richesse financière ainsi créée sera entre les mains du secteur étranger pour le même montant que le déficit des comptes courants.

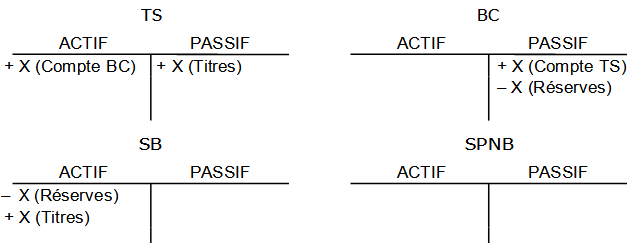

Voyons maintenant ce qui se passera si le TS, ayant utilisé les fonds disponibles sur son compte auprès de la BC, décide de collecter un montant identique auprès du secteur privé en émettant des titres, de manière à rétablir le solde de son compte. Alternativement, en fonction des contraintes institutionnelles, le TS pourrait vendre des titres à la BC et ainsi rétablir son équilibre, par le biais d’une opération entièrement interne au secteur public.

Contrairement au cas précédent (dépenses en déficit), le bilan consolidé du secteur privé plus le secteur étranger ne montre ici aucune variation des actifs nets : l’opération se limite à substituer des titres aux réserves dans les bilans des banques.

L’opération d’émission de titres a un double effet : elle rétablit le solde du compte détenu par le TS auprès de la CB, et remplace dans le bilan des banques les réserves par des titres d’État dans le bilan consolidé du SB. Il convient de noter que si des titres étaient achetés par le SPNB, l’effet sur les réserves serait le même, la seule différence étant que le SPNB verrait ses stocks de titres augmenter et ses stocks de dépôts diminuer.

L’émission de titres a absorbé la liquidité créée par le déficit du secteur public :

X = ΔR – ΔR + ΔT.

L’effet du déficit (X) sur la liquidité bancaire (R) ne dépend pas seulement de l’émission de titres (T) par le Trésor. Il dépend également (voir les sections 4.1 et 4.2.1) de la politique monétaire (modifiant R, T et l’endettement des banques envers la BC) et de la demande de liquidités (modifiant C et R). Cela signifie que le montant des dépenses déficitaires correspond à la somme de la variation des stocks de C, R et T, nette de la variation des passifs du secteur privé (PNSP) vis-à-vis du secteur public :

X = ΔR + ΔT + ΔC – ΔPNSP,

où ΔC est déterminé par les préférences du secteur privé et ΔR, ΔT et ΔPNSP sont l’effet de la politique d’émission de titres du TS et de la politique monétaire de la BC.

______________

Texte original : books.google.fr

© 2012 EDUCatt – Ente per il Diritto allo Studio Universitario dell’Università Cattolica

Largo Gemelli 1, 20123 Milano – tel. 02.7234.22.35 – fax 02.80.53.215

e-mail: editoriale.dsu@educatt.it (produzione); librario.dsu@educatt.it (distribuzione) web:www.educatt.it/libri

ISBN: 978-88-8311-889-0

copertina: progetto grafico Studio Editoriale EDUCatt