Masse monétaire, flux monétaires, taux d’intérêt et équilibres financiers

_________________________

Andrea Terzi

Milan 2012

Andrea Terzi est professeur d’économie à l’Université Franklin de Suisse à Lugano, où il donne des cours de macroéconomie, d’économie monétaire et d’économie et finance internationales.

______________

Traduction Robert Cauneau et Andrea Valentini – MMT France

______________

Les autres chapitres, en cours de publication, seront accessibles à partir de la table des matières.

Table des matières

Préface

Chapitre 1 – La masse monétaire dans le paradigme monétariste-keynésien

1.1 L’équation d’échange

1.2 Offre et demande de monnaie

1.3 Deux façons de conduire la politique monétaire

1.4 La monnaie de la banque centrale et la monnaie bancaire

1.5 La question du mécanisme de transmission

Chapitre 2 – Monnaie et Richesse Réelle

2.1 Les moyens de paiement

2.2 Le PIB

Chapitre 3 – Moyens de paiement et transactions monétaires entre utilisateurs de monnaie

3.1 Le cash

3.2 La Liquidité bancaire

3.3 Les dépôts bancaires

3.4 Transactions monétaires entre résidents et non-résidents

Chapitre 4 – Création et destruction de la monnaie : comment varient le stock d’espèces, les liquidités bancaires et les dépôts

4.1 Flux de monnaie entre les banques et le secteur privé non bancaire

4.2 Flux monétaires entre les secteurs public et privé

4.2.1 Flux monétaires entre les banques et la banque centrale

4.2.2 Flux monétaires entre le Trésor et le secteur privé non bancaire

4.3 Quelques résultats

Chapitre 5 – Banque centrale, réserves et taux d’intérêt

Chapitre 6 – Le Trésor et les actifs financiers du secteur privé

Chapitre 7 – Les soldes financiers des secteurs : une clé d’interprétation

Chapitre 3 : Moyens de paiement et transactions monétaires entre utilisateurs de monnaie

L’une des limites des modèles traditionnels examinés au chapitre 1 est le manque de profondeur dans la manière dont la monnaie entre, circule ou quitte le système. Dans ce chapitre, nous allons poser quelques bases de nature « comptable » pour mieux illustrer en quoi consiste le stock de moyens de paiement dont dispose l’économie. Pour cela, il est utile de partir de quelques hypothèses essentielles sur l’architecture institutionnelle du système monétaire que nous allons examiner. Supposons donc que nous ayons affaire à un système qui présente les caractéristiques suivantes :

Le système économique est divisé en cinq secteurs :

- Le Trésor public, TS, le bras économique et financier de l’État ; ;

- La banque centrale, BC, qui est l’entité à laquelle l’État délègue les opérations monétaires ;

- Le système bancaire, SB, c’est-à-dire toutes les banques qui effectuent des dépôts – avec lesquelles les clients peuvent effectuer des paiements – et qui offrent des prêts ;

- Le secteur privé non bancaire, SPNB, c’est-à-dire tous les ménages et entreprises résidents ;

- Le secteur étranger, SE, c’est-à-dire toutes les entités non résidentes (États, banques, familles, entreprises).

- Nous définissons également le « secteur privé » comme le secteur qui regroupe le SPNB et le SB, et nous définissons le « secteur public » comme le secteur qui regroupe le TS et la BC.

- L’État a la souveraineté monétaire, c’est-à-dire le pouvoir d’émettre de la monnaie d’État.

- L’État délègue au TS pour l’émission des pièces et la BC pour l’émission des billets et de la liquidité bancaire (c’est-à-dire la monnaie de la banque centrale).

- La production physique des billets et des pièces peut être confiée à des entreprises publiques ou privées.

- L’État ne s’engage pas à convertir la monnaie, à un taux de conversion fixe, en d’autres formes de richesse financière (par exemple en devises étrangères) ou réelle (par exemple en or). La seule garantie de conversion qu’offre l’État est que la monnaie émise par l’État est la seule forme de paiement que l’État accepte comme moyen de règlement des obligations fiscales. Cela rend la monnaie d’État souhaitable comme réserve de valeur, et donc comme moyen de paiement dans les transactions privées.

- L’État poursuit des objectifs publics pour lesquels il a besoin de disposer des ressources qu’il achète au secteur privé.

- L’État impose au secteur privé le paiement d’impôts dont le règlement peut être effectué exclusivement par moyen de transferts de monnaie de la banque centrale vers le TS.

- L’État autorise le secteur privé à exercer l’activité bancaire, c’est-à-dire à offrir un système de paiement alternatif à l’utilisation des billets de banque avec accès au refinancement auprès de la BC.

- Chaque banque dispose d’un compte auprès de la BC dont le solde constitue la liquidité (R) de cette banque, qui peut être utilisée pour effectuer des paiements aux autres banques, au TS et à la BC.

- Les banques doivent offrir aux particuliers des dépôts (D) qui peuvent être utilisés comme moyen de paiement pour les clients de la même banque ou d’autres banques, convertibles sur demande en monnaie de banque centrale.

- Afin de garantir la validité d’un taux de change fixe « un pour un » entre la monnaie de la banque (D) et celle de la banque centrale (R + C), l’État fournit un service d’assurance des dépôts.

- Le TS dispose d’un compte auprès de la BC sur lequel il verse les recettes fiscales et le produit de l’émission de titres, et qu’il utilise pour effectuer les paiements générés par les dépenses publiques et les obligations établies par les titres émis (intérêts, remboursements).

Il existe donc trois moyens de paiement différents (espèces (C), liquidités bancaires (R) et dépôts bancaires (D)) dans cette architecture institutionnelle, dont le transfert au bénéficiaire permet de s’acquitter d’une obligation de paiement. Ils trouvent leur origine dans les bilans des unités économiques qui les émettent et se manifestent dans les bilans des unités économiques qui les utilisent. Analysons maintenant chacun de ces moyens de paiement dans les comptes des secteurs macroéconomiques et examinons ensuite, au chapitre 4, comment le stock en circulation varie.

3.1 Le cash

Le cash est un passif dans le bilan du secteur public (BC plus TS) qui l’émet, et un actif dans le bilan consolidé d’un grand secteur « d’utilisateurs » de cash qui comprend le secteur privé (ménages, entreprises et banques résidentes) et le secteur étranger. À titre d’illustration, nous considérons ici le bilan du secteur public qui émet les billets de banque et les pièces (c’est-à-dire enregistré au passif) et le bilan consolidé du secteur privé et du secteur étranger qui possède les espèces (c’est-à-dire enregistré à l’actif).

Dans ce grand secteur, la monnaie liquide circule librement sans autre inscription sur les livres du secteur public, où elle reste inscrite au bilan comme passif (mais – du moins tant que ses caractéristiques garantissent son anonymat – on ne sait pas qui en dispose). Une fois qu’un certain stock de monnaie liquide est mis à disposition par le secteur public, il circule entre ses utilisateurs à l’intérieur et à l’extérieur des frontières nationales. Il est transféré d’une unité économique à une autre sans que le montant total en circulation ne soit modifié.

3.2 La Liquidité bancaire

La liquidité bancaire (ou réserve) est un passif de la banque centrale émettrice, et constitue un actif dans le bilan des banques sous la forme d’un solde créditeur sur un compte spécial auprès de la BC. À titre d’illustration, nous considérons ici le bilan de la banque centrale (BC) qui émet la liquidité bancaire (c’est-à-dire comptabilisée au passif), et le bilan consolidé du secteur bancaire (SB) qui l’utilise (et où les réserves sont comptabilisées à l’actif).

Comme indiqué pour le cash au paragraphe précédent, une fois mise à disposition par la BC, les liquidités de la banque sont utilisées pour effectuer des paiements par ses utilisateurs, sans que cela n’affecte le stock global de liquidités disponibles ou le bilan de la BC. Lorsqu’une banque détenant un compte de réserve l’utilise pour effectuer un paiement à une autre banque, cela entraîne une inscription dans les livres de la banque centrale avec un crédit sur le compte de la banque qui reçoit le paiement et un débit sur le compte de la banque qui effectue le paiement.

Contrairement aux espèces, la totalité du stock de R est détenue par les banques et ne peut être détenue par le secteur privé en dehors des banques résidentes autorisées. Sa circulation est donc strictement limitée au système bancaire, et tout transfert de fonds est un pur enregistrement comptable. Elle peut donc être comprise comme une forme intangible de cash, dont la circulation est limitée au SB.

3.3 Les dépôts bancaires

Les dépôts bancaires sont les passifs des banques (qui les émettent) et les actifs du bilan de ceux qui les ont à leur disposition. À titre d’illustration, considérons ici le bilan consolidé du secteur bancaire (SB), qui émet de la monnaie bancaire (c’est-à-dire comptabilisée au passif) et celui qui regroupe le secteur privé non bancaire (SPNB) et le secteur étranger, c’est-à-dire l’ensemble des utilisateurs de monnaie bancaire dans le pays en question (dont les bilans enregistrent les dépôts à l’actif).

Chaque unité économique détenant un dépôt peut utiliser le solde, en tout ou en partie, pour effectuer un paiement à une autre unité économique, ce qui donne lieu à un enregistrement comptable dans les livres des banques concernées (du payeur et du bénéficiaire). Tout paiement en monnaie de banque consiste à transférer un certain solde d’un compte à un autre (à la suite d’un ordre effectué par virement bancaire, par chèque ou au moyen d’une carte de débit ou de crédit) et implique un crédit sur le compte d’un déposant et un débit sur le compte d’un autre. Cela signifie que les décisions de dépense (et d’épargne) des unités économiques du secteur privé modifient la répartition de la disponibilité de la monnaie bancaire parmi les déposants, mais ne peuvent en aucun cas en modifier le stock global. Lorsque, comme dans le cas le plus fréquent, le paiement implique les clients de deux banques différentes, les banques concernées règlent le paiement par un transfert de liquidités bancaires (R), de la banque du payeur à celle du bénéficiaire.

3.4 Transactions monétaires entre résidents et non-résidents

Les paiements que la SPNB effectue en monnaie de banque aux (ou reçoit des) unités économiques non résidentes (c’est-à-dire faisant partie du secteur étranger) constituent un cas particulier de ce qui a déjà été considéré au paragraphe 3.3. Il convient toutefois de noter que ce type de transaction implique une devise étrangère, et ce paragraphe est consacré à cet aspect. Contrairement à la section 3.3, nous considérons ici le bilan de la SPNB séparément de celui du secteur étranger. Bien entendu, ce qui a été observé ci-dessus s’applique : même dans le cas de transferts de fonds bancaires entre résidents et non-résidents, le stock total de D ne change pas.

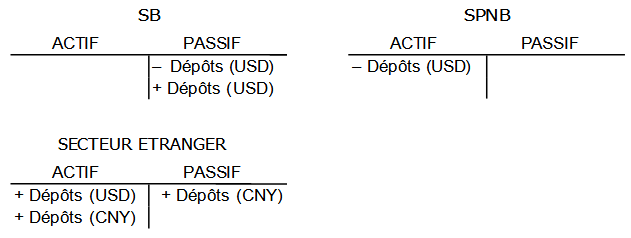

Un paiement international en monnaie de banque est effectué par le transfert du solde d’un compte courant d’un résident à un non-résident (et vice versa). Voyons le cas d’un achat de marchandises en provenance de Chine effectué par des résidents des États-Unis, payé dans la devise de l’importateur (USD). L’exportateur chinois reçoit un crédit en yuan (CNY) en contrepartie des marchandises exportées (parce qu’il le souhaite ou parce que la réglementation locale ne lui permet pas d’avoir un compte bancaire libellé en devises étrangères).

L’importateur (aux États-Unis) est débité en dollars pour la valeur de l’achat. La banque américaine effectue le paiement en transférant le montant sur un compte (dans le système bancaire américain) détenu par la banque chinoise. Le système bancaire national (États-Unis) augmente donc ses engagements envers le système bancaire étranger (Chine). À son tour, la banque chinoise qui a reçu le crédit en dollars sur son compte aux États-Unis crédite en monnaie locale le compte de l’exportateur. Si la banque chinoise n’est pas autorisée à détenir des dollars à l’étranger, les dollars chinois sont transférés à la banque centrale chinoise contre des réserves en yuan.

Voyons les conséquences de l’importation de marchandises chinoises aux États-Unis sur le bilan du système bancaire américain (SB), du SPNB (États-Unis) et du secteur étranger (qui comprend la Chine).

Les actifs financiers nets du secteur privé américain (SPNB + SB) ont diminué de la valeur (en dollars US) des importations. Cela correspond à une augmentation identique de la valeur des actifs financiers nets (en dollars américains) du secteur étranger. Ayant accepté des paiements en devises étrangères, le secteur étranger est exposé au risque de fluctuations de la valeur du dollar.

L’économie chinoise peut se débarrasser des dollars, si elle le souhaite, en transférant la disponibilité du compte en dollars américains auprès du SB à d’autres opérateurs hors de Chine qui veulent les acheter contre des CNY ou une autre devise. Si cela devait se produire, il n’y aurait aucun changement dans le bilan d’aucun des trois macro-secteurs considérés : le SB (US) aurait toujours des dépôts dans la disponibilité des non-résidents parmi ses passifs, et le secteur étranger aurait toujours des dépôts en dollars parmi ses actifs. Le secteur étranger dans son ensemble ne peut se débarrasser des dollars que s’il achète des dollars à un résident américain qui vend des devises étrangères (et donc par une diminution des engagements du secteur étranger envers les États-Unis), ou en achetant des biens aux États-Unis, et donc en transférant la disponibilité des dépôts en dollars américains aux résidents américains.

Dans ce cas également, le stock total des dépôts auprès du SB (des États-Unis) n’est donc pas modifié, puisqu’il s’agit d’un paiement entre l’importateur et l’exportateur régi par le crédit d’un « tiers », c’est-à-dire le SB du pays importateur. Ce qui est changé, c’est la disponibilité de la monnaie des banques : d’un résident américain à un résident chinois (après importation), puis à un résident américain (au cas où ce dernier vendrait des devises étrangères pour récupérer des dollars).

______________

Texte original : books.google.fr

© 2012 EDUCatt – Ente per il Diritto allo Studio Universitario dell’Università Cattolica

Largo Gemelli 1, 20123 Milano – tel. 02.7234.22.35 – fax 02.80.53.215

e-mail: editoriale.dsu@educatt.it (produzione); librario.dsu@educatt.it (distribuzione) web:www.educatt.it/libri

ISBN: 978-88-8311-889-0

copertina: progetto grafico Studio Editoriale EDUCatt