par

Pavlina R. Tcherneva

Levy Economics Institute of Bard College

Mars 2016

Traduction par Robert Cauneau – MMT France

RÉSUMÉ

Dans le présent document, la monnaie est définie comme une relation de pouvoir d’un type particulier, une relation de dette sociale stratifiée, mesurée dans une unité de compte déterminée par une certaine autorité. Un bref examen historique révèle sa nature évolutive dans le processus d’approvisionnement social. Non seulement la monnaie est antérieure aux marchés et aux échanges réels tels qu’ils sont compris dans l’économie dominante, mais elle apparaît aussi comme un mécanisme social de distribution, généralement par une autorité de pouvoir (que ce soit une ancienne autorité religieuse, un roi, une puissance coloniale, un État nation moderne ou une union monétaire). On peut dire que la monnaie est une « créature de l’État » qui a joué un rôle clé dans le transfert des ressources réelles entre les parties et dans la répartition des surplus économiques.

Dans les économies capitalistes modernes, la monnaie est aussi un simple monopole public. Depuis que la monnaie existe, les tentatives pour en altérer la valeur ont été nombreuses. L’histoire de la contrefaçon, ainsi que celle de l’indépendance à l’égard de la domination coloniale et économique, est une autre façon de raconter l’histoire de « la monnaie en tant que créature de l’État ». Cette compréhension historique des origines et de la nature de la monnaie éclaire les possibilités économiques offertes par les différents arrangements monétaires institutionnels dans le monde moderne. Nous considérons les régimes monétaires dits « souverains » et « non souverains » modernes (y compris les monnaies librement flottantes, les monnaies-étalon, les caisses d’émission, les pays dollarisés et les unions monétaires) afin d’examiner l’espace politique disponible dans chaque cas pour poursuivre des objectifs de politique intérieure.

INTRODUCTION

Peu d’institutions sont aussi importantes pour le bien-être humain que celle de la monnaie. Moins nombreuses encore sont celles qui sont autant mal comprises. Notre connaissance et notre compréhension de ce qu’est la monnaie, d’où elle vient et ce qu’elle fait sont truffées de mythes omniprésents1 : 1. que la monnaie est une créature du marché née de la nécessité de faciliter le troc ; 2. que la monnaie est un objet, généralement d’une certaine valeur intrinsèque (dérivé de métaux précieux) qui est facilement transportable et divisible ; et 3. qu’en soi, la monnaie a peu de signification économique (elle est « neutre »), servant seulement à simplifier les transactions mais ne touchant pas aux décisions d’emploi, de consommation et d’investissement.

Ces mythes sont omniprésents dans la théorie économique dominante et sont connus sous le nom de « vision métalliste » de la monnaie (Goodhart 1998). Ils conduisent à plusieurs hypothèses problématiques et pratiques méthodologiques au sein de l’économie. Premièrement, comme la monnaie est considérée comme un phénomène de marché, le contrôle de l’État sur le système monétaire est considéré comme une intervention significative qui réduit l’efficience du marché2. Deuxièmement, en raison de cette rareté, on fait valoir que les dépenses publiques évincent la consommation et l’investissement privés. En outre, le pouvoir de monopole de l’État sur la question de la monnaie est considéré comme une conséquence de l’appropriation par l’État de fonds privés qui doivent être limités à tout prix, car l’État (prétend-on) contient une incitation perverse à dépenser et à « corrompre » la monnaie. Enfin, parce que la monnaie est « neutre », les modèles économiques conventionnels sont totalement dépourvus de monnaie, de finances, de dettes ou de défaut.

Bien que la vision métalliste des origines de la monnaie soit dominante dans l’économie mainstream, elle ne trouve aucun support dans la littérature académique de l’histoire, anthropologie, numismatique, sociologie, assyriologie, religion, et autres. Il est crucial de démystifier l’histoire conventionnelle, car elle renverse toutes les propositions ci-dessus et éclaire le système monétaire moderne d’une manière que la vision conventionnelle ne peut pas faire.

Cet article présente une analyse historique de l’origine de la monnaie afin d’illustrer que la monnaie est antérieure à celle des marchés. Non seulement il ne s’agit pas d’une « créature du marché », mais on peut faire valoir avec force que la monnaie est par contre une « créature de l’État », quelle que soit sa définition large. Cette proposition est au cœur de l’approche chartaliste (ou monnaie moderne) de la monnaie. Cet article prolonge une analyse antérieure du Chartalisme (Tcherneva 2006) et définit la monnaie comme une relation de pouvoir d’un type spécifique, à savoir une relation de crédit-dette sociale, qui est codifiée par une autorité ou une institution de pouvoir – qu’il s’agisse d’une autorité religieuse antique, d’un chef tribal ou d’un organe administratif ancien, comme un palais mésopotamien ou une cité grecque, puis une monarchie, un pouvoir colonial ou un État nation moderne. Loin d’être un simple moyen d’échange anodin, l’histoire de la monnaie en tant que créature de l’État indique qu’elle est plutôt un moyen de distribution, un outil de transfert de ressources réelles d’une partie à l’autre, en fonction de la relation de pouvoir du contexte historique spécifique.

LA MONNAIE ET LE POUVOIR

Un voyage historique à travers les origines de la monnaie indique que la monnaie est d’abord et avant tout une relation sociale. Plus précisément, il s’agit d’une relation de crédit-dette de pouvoir, dans laquelle la partie endettée émet un passif qui est détenu par le créancier comme un actif. Derrière cette relation sociale se cachent des relations de pouvoir sociales variées qui codifient le comportement humain dans le contexte historique spécifique et les normes culturelles et religieuses qui régissent le processus d’approvisionnement social.

Il existe plusieurs témoignages sur l’origine historique de la monnaie. Les économistes commettent une erreur fondamentale lorsqu’ils associent les origines de la monnaie à celles des pièces métalliques (Innes 1914 : 394 ; Knapp 1924 : 1). L’histoire de l’émergence de la monnaie d’un marché d’échange hypothétique basé sur des relations de troc ne trouve aucun appui dans aucune autre discipline que l’économie.

C’est un fait bien établi que la monnaie est antérieure de près de 3 000 ans à la frappe de pièces. Les tablettes d’argile (les premières formes de monnaie découvertes) et divers autres types d’instruments sans valeur « intrinsèque » avaient circulé pendant des milliers d’années avant l’apparition de la monnaie ou du commerce3. En effet, les tablettes d’argile sont elles-mêmes des chèques ou des bilans précoces, où les marques sur la tablette précisent comment la dette peut être éteinte (par exemple, un chèque du roi serait inscrit « Dites à NN de donner X au porteur »), la garantie pour la dette (le fils ou la fille d’une personne) ou les conditions de l’esclavage et de la faillite.

Origines mésopotamiennes

Les assyriologues font remonter les origines de la monnaie aux temples et palais mésopotamiens, qui ont développé un système élaboré de comptabilité interne des crédits et des dettes (Hudson 2003). Ces grandes institutions publiques ont joué un rôle clé dans l’établissement d’une unité de compte générale et d’une réserve de valeur (initialement pour la tenue de registres internes, mais aussi pour la gestion des prix). La monnaie, dans un sens, a évolué comme un bien public introduit par les institutions publiques dans le processus de normalisation des prix et des poids.

Wergild

Il existe des preuves que la monnaie provient également des anciens systèmes pénaux qui instituaient des barèmes d’indemnisation d’amendes, semblables à ceux de wergild, comme moyen de régler la dette d’une personne pour avoir infligé un acte répréhensible à une partie lésée (Grierson 1997 ; Goodhart 1998 ; Wray 1998). Ces dettes ont été réglées selon un système complexe de décaissements, qui ont finalement été centralisés en paiements à l’État pour les crimes. Par la suite, l’autorité centrale (qu’il s’agisse d’un organisme religieux, d’un chef de tribu ou d’une organisation politique) a ajouté diverses amendes, cotisations, droits et taxes à la liste des engagements obligatoires de la population.

Ces deux histoires ne s’excluent pas mutuellement. Puisqu’il existait un système d’endettement pour les transgressions sociales dans les sociétés pré-mésopotamiennes, il est fort probable que les mesures des obligations sociales (dettes) ont également été utilisées pour mesurer les équivalences entre les produits de base (Ingham 2004 : 91). L’analyse d’Henry (2004) de l’Égypte ancienne fait également le lien entre les deux premiers récits.

Égypte ancienne

En Égypte, comme en Mésopotamie, la monnaie est née de la nécessité pour la classe dirigeante de tenir des comptes des récoltes agricoles et des excédents accumulés, mais elle a aussi servi à comptabiliser le paiement des impôts, des tribus étrangères et des obligations tribales envers les rois et les prêtres.4 Selon Henry (2004), la monnaie ne leur servait à rien avant que les sociétés puissent produire un excédent. En effet, une transformation substantielle des relations sociales d’une société tribale égalitaire à une société stratifiée et hiérarchisée était nécessaire avant que la monnaie n’émerge. Une fois que les développements agricoles ont généré des excédents économiques, la taxation a été utilisée par les autorités comme méthode pour transférer une partie de ces excédents (les ressources réelles) de la population vers les palais. L’autorité centrale (le roi) prélevait des impôts sur la population et déterminait comment les régler en établissant l’unité de compte utilisée pour désigner toutes les dettes envers l’État (Henry 2004).

L’une de ces unités de compte dans l’Ancien Empire était le deben, mais aucun deben n’a jamais changé de mains. C’était une mesure purement virtuelle et abstraite pour normaliser les poids et les prix, un peu comme dans les palais mésopotamiens, bien que beaucoup de choses différentes représentaient un deben: le blé, le cuivre, le travail, etc. C’est-à-dire qu’une fois l’unité de compte établie, beaucoup de « choses » mesurées en debens ont commencé à circuler comme moyen de paiement.

Graeber (2011) démontre de manière convaincante que, pour la plupart de l’histoire de l’humanité, la monnaie a été « virtuelle ». Aujourd’hui, le « dollar » est aussi une unité de mesure abstraite et il y a beaucoup de choses qui répondent au nom « dollar » – billets, pièces de monnaie et (surtout) chiffres électroniques. Keynes a également reconnu que la monnaie est d’abord et avant tout une unité de compte virtuelle administrée par l’État, où l’État a également été en mesure de déterminer sa forme physique pendant au moins 4 000 ans.

L’État, par conséquent, intervient en premier lieu en tant qu’autorité de droit qui exécute le paiement de la chose qui correspond au nom ou à la description dans le contrat. Mais il vient doublement quand, en outre, il revendique le droit de déterminer et de déclarer ce qui correspond au nom[…] Ce droit est revendiqué par tous les États modernes et l’est depuis au moins quatre mille ans environ. (….) Aujourd’hui, toute la monnaie civilisée est, sans conteste, chartaliste. (Keynes 1930 : 4-5)

Pratiques religieuses et justice redistributive

Dans la Grèce antique, comme dans l’Égypte antique, l’émergence de la monnaie était étroitement liée à la nécessité pour les autorités religieuses de contrôler le flux de surplus. En d’autres termes, la monnaie devient un mécanisme public de distribution du surplus économique et de justice. Semenova (2011 : ii) explique :

Dans la Grèce antique, la monnaie est apparue dans le contexte des hiérarchies et des inégalités socio-économiques. La monnaie a d’abord été incarnée dans les morceaux de chair de taureau sacrificiel distribués par les autorités religieuses pendant les rituels des repas sacrificiels communautaires. Visant à attribuer à chacun sa part « juste » et « égale », les rituels redistributifs ont créé une apparence de justice sociale et d’égalité à travers de la monnaie.

En somme, le pouvoir, la fiscalité et l’hommage religieux jouent un rôle crucial dans tous ces récits de l’origine de la monnaie. La fiscalité est le moteur du transfert des ressources réelles des sujets vers l’autorité. La monnaie est le véhicule. Le transfert de ressources visait d’une part à approvisionner l’autorité elle-même et d’autre part à permettre à l’autorité de redistribuer le surplus à ses sujets de manière plus « équitable » dans le contexte des mœurs sociales culturelles et religieuses de l’époque. Dans un sens, la monnaie est une créature de l’État, un bien public et un mécanisme de redistribution employé par cet État pour le bien ou pour le mal.

LE MYTHE DU TROC

Contrairement au récit historique ci-dessus, les économistes adhèrent au mythe omniprésent mais historiquement non fondé du troc.5 En fait, l’ouvrage définitif de l’anthropologue de Cambridge Caroline Humphrey (1985 : 48) est ferme dans sa conclusion : « Aucun exemple d’économie de troc, pure et simple, n’a jamais été décrit, sans parler de l’émergence de la monnaie ; toute l’ethnographie disponible suggère qu’une telle chose n’a jamais existé.

Des accords de troc ont bien évidemment existé, mais ils n’ont jamais été un mécanisme de structuration sociale dans aucune société. Graeber (2011 : 37) suggère que le troc lui-même est très probablement un phénomène moderne et temporaire, observé chez les personnes qui connaissent bien l’utilisation de la monnaie, mais qui (pour une raison ou une autre) connaissent une défaillance de ces arrangements monétaires.

Il est essentiel de démythifier le mythe du troc, car cela démythifie l’idée que la monnaie provient de transactions volontaires sur le marché où les agents s’engagent dans des échanges mutuellement avantageux où aucun agent n’a de pouvoir sur l’autre, et où l’État introduit des imperfections et des inefficacités importantes du marché. Parce que la monnaie est une relation de pouvoir social, l’histoire de la monnaie socialement ancrée nous dit qu’elle apparaît comme un bien public, dans la complexité des obligations de dette sociale historiquement spécifiques, où une autorité sert d’arbitre des dettes privées et publiques, l’agence qui détermine l’unité de compte (comment toutes les dettes seront évaluées), et le responsable du recouvrement de ces dettes. Cette autorité est l’institution qui impose des obligations non réciproques à la population et qui assume un rôle redistributif – dans certains cas dans l’intérêt de l' »équité » et de la « justice », dans d’autres cas dans l’intérêt de la colonisation et de l’esclavage (voir ci-dessous). Placer le pouvoir, l’autorité ou un organisme social qui administre et applique les arrangements relatifs à la dette monétaire au centre de l’histoire de la monnaie nous aide aussi à comprendre les systèmes monétaires modernes ainsi que les pouvoirs et les responsabilités des États nations pour remplir leurs fonctions redistributives.

L’importance des données historiques est la suivante : 1. délimiter la nature de la monnaie en tant que relation de dette sociale ; 2. souligner le rôle des institutions publiques dans l’établissement d’une unité de compte standard en codifiant les schémas comptables, les listes de prix et les dettes privées et publiques ; 3. montrer que dans tous les cas, la monnaie est un phénomène antérieur au marché, représentant initialement une unité de compte et un moyen de paiement abstraits pendant un processus complexe de prévision sociale, et plus tard seulement un moyen de paiement généralisé ; et 4. souligner sa qualité inhérente comme instrument de redistribution.

La prochaine tâche consiste à utiliser cette compréhension historique pour mettre en lumière les régimes monétaires modernes et la marge de manœuvre dont on dispose pour poursuivre les objectifs économiques.

MONNAIE MODERNE

L’origine précise de la monnaie ne nous sera jamais connue, mais nous savons qu’elle ne peut être comprise en dehors des pouvoirs d’une autorité ou d’un arbitre. Dans le contexte moderne, cependant, la monnaie n’est pas seulement un bien public, c’est aussi un simple monopole public. Les États-nations modernes, comme leurs homologues anciens, imposent également des dettes obligatoires à la population et déterminent la manière dont elles seront réglées. Mais maintenant, ils ont aussi le pouvoir exclusif d’émettre la chose même qui règle ces titres de créance (même s’ils abdiquent ce pouvoir, comme c’est le cas de certains pays aujourd’hui). Les tentatives du secteur privé de s’ingérer dans ce pouvoir (par exemple par la contrefaçon) comptent parmi les infractions privées les plus poursuivies (voir ci-dessous).

Impôts

Dans le contexte moderne, les impôts jouent un rôle supplémentaire. Ils servent encore d’instrument de transfert de ressources réelles du secteur privé vers le secteur public, mais ce transfert se fait en créant une demande de monnaie fiduciaire émise par le gouvernement. Les gouvernements modernes règlent leurs dettes et paient leurs dépenses en émettant leurs propres réserves de passif, billets, pièces de monnaie, chèques gouvernementaux. Le secteur privé, confronté à une série d’engagements obligatoires envers l’État, libellées dans l’unité de compte administrée et émise par l’État, doit obtenir la monnaie avant de pouvoir régler ses dettes envers l’État. De toute évidence, l’émetteur (le gouvernement) ne peut pas percevoir les impôts dans la monnaie qu’il n’a pas déjà émise. La façon dont le secteur privé obtient des devises de l’émetteur est d’offrir de la main-d’œuvre, des biens et des services à vendre à l’État, payés en monnaie d’État.

En d’autres termes, dans le contexte moderne, les impôts ont deux fonctions. Premièrement, ils créent une demande de papier-monnaie sans valeur (Mosler, 1997-1998 ; Wray, 1998). Deuxièmement, ils servent à approvisionner le gouvernement en termes réels, et non en termes financiers. Un émetteur de monnaie monopolistique n’est jamais limité financièrement par le recouvrement de l’impôt, car il paie toujours en émettant une plus grande part de ses propres dettes. Il peut dépenser autant de devises/réserves qu’il le souhaite, à condition qu’il y ait des biens et services réels à vendre. Et l’État ne peut pas collecter de la monnaie par le biais des impôts avant de l’avoir fourni par le biais de ses dépenses. L’État n’a pas besoin de « monnaie des impôts » pour dépenser ; il a besoin de ressources réelles. Un État providence en particulier a besoin d’une armée, d’enseignants des écoles publiques, d’une force de police, d’inspecteurs des aliments et de toute autre ressource nécessaire pour remplir son objectif public. D’une certaine manière, l’État moderne, comme dans la Grèce antique, continue à remplir une fonction de redistribution dans l’économie, où il collecte les ressources réelles (main-d’œuvre) du secteur privé, puis les redistribue au secteur privé « plus équitablement » sous forme d’infrastructures, d’éducation publique, de recherche et développement gouvernementaux, et par le biais de toute autre fonction sociale que les électeurs lui ont demandé de remplir. Le rôle de la fiscalité dans les économies de marché modernes reste le même qu’autrefois : il ne s’agit pas d’un « mécanisme de financement », mais d’un « véritable mécanisme de transfert de ressources ».

Lancement de nouvelles monnaies

Dans la mesure où les impôts créent une demande pour la monnaie, ils ont également été utilisés comme véhicule pour le lancement de nouvelles monnaies. Cela peut se produire même dans les cas où le gouvernement souverain n’a pas été en mesure de remplir ses obligations envers le public en utilisant sa propre monnaie nationale. Par exemple, tout au long des années 1990, l’Argentine a fonctionné sous un régime monétaire appelé « currency board », qui exigeait que la nation maintienne un taux de change fixe avec le dollar, abdiquant ainsi sa souveraineté monétaire et soumettant les décisions de dépenses publiques au maintien du rattachement.

Cet arrangement limitait considérablement la capacité du gouvernement de dépenser la monnaie nationale (en pesos, dans ce cas-ci). Les nouveaux pesos argentins ne pouvaient être mis en circulation qu’après l’acquisition de devises (dollars américains) détenues dans les coffres de la banque centrale. Le gouvernement argentin devait d’abord gagner ou emprunter des dollars avant de pouvoir augmenter ses dépenses en pesos. En tant qu’importateur net, l’Argentine a utilisé abondamment des dollars tout au long des années 90, réduisant ainsi le montant des pesos en circulation, asphyxiant l’économie et la plongeant dans ce que l’on appelle désormais la « décennie perdue » argentine.

Pour faire face à cette crise économique, les provinces argentines ont utilisé leur pouvoir constitutionnel pour émettre des billets, contournant ainsi le problème de la pénurie de monnaie nationale. Les nouveaux billets (patacones ou lecops, par exemple) ont commencé à circuler du jour au lendemain, même si les Argentins eux-mêmes ne « faisaient pas confiance » à la monnaie et qu’il n’y avait pas de lois sur le cours légal qui obligeaient les gens à l’utiliser.

Au lieu de cela, les provinces ont permis au public de payer ses impôts d’État et ses factures de services publics avec les nouveaux billets et, à leur tour, ont payé les employés de l’État avec ce nouveau texte. Les impôts étaient une condition suffisante pour créer la demande d’une nouvelle monnaie fiduciaire, et les provinces devaient dépenser cette monnaie avant de pouvoir la percevoir en impôts. Les impôts n’ont pas financé ces provinces, mais ils ont donné aux États une plus grande marge de manœuvre politique pour dépenser et mener une politique interne en lançant ces nouvelles monnaies. Les billets ont rapidement circulé dans l’économie privée et ont été utilisés jusqu’à l’abandon de la caisse d’émission, le rétablissement de la souveraineté monétaire en pesos et l’adoption d’une politique économique expansionniste agressive par le gouvernement argentin. Cet épisode démontre que les impôts ne financent pas les dépenses de l’émetteur de la monnaie, mais qu’ils servent plutôt de véhicule efficace pour lancer cette nouvelle monnaie.

Les impôts sont également un puissant mécanisme coercitif. En Afrique, par exemple, les impôts par tête nouvellement créés ont obligé les tribus et les communautés africaines colonisées à utiliser la monnaie des puissances coloniales et sont devenues une autre méthode de colonisation et d’extraction des ressources (Rodney 1972 ; Ake 1981). Alors qu’auparavant, la population locale n’avait pas besoin de la monnaie coloniale, avec l’émission d’impôts sur la population locale libellées en livres sterling, en francs français ou dans une autre monnaie coloniale, les tribus ont commencé à vendre des récoltes et du travail en échange de la monnaie coloniale afin de faire face à la nouvelle obligation fiscale. Il n’est donc pas surprenant que le processus d’indépendance d’une nation par rapport à la domination coloniale se soit accompagné de la mise en place d’une nouvelle monnaie nationale indépendante ou de l’exercice d’un contrôle souverain total sur une monnaie nationale existante.

La souveraineté monétaire comme condition préalable à la souveraineté politique

Une façon de raconter l’histoire de « la monnaie en tant que créature de l’État » est d’examiner le processus d’accession à l’indépendance nationale. La formation même de l’État-nation moderne a été inextricablement liée au processus d’établissement d’une monnaie nationale souveraine unifiée, ce qui souligne l’importance d’avoir la capacité de diriger les affaires intérieures d’une nation, indépendamment des influences extérieures (généralement celles d’une ancienne puissance coloniale). Souvent, l’ancienne puissance coloniale ralentissait le processus d’indépendance politique de deux façons : 1. en instituant des arrangements monétaires qui le discréditeraient (p. ex., les bureaux de change) ; ou 2. en sabotant purement et simplement le système monétaire (p. ex., par la contrefaçon). Nous explorons chacun de ces obstacles à tour de rôle.

Prenons l’exemple des anciennes colonies britanniques. Lorsque l’Empire britannique commença à se dissoudre, les nations nouvellement indépendantes commencèrent à acquérir la pleine souveraineté monétaire. L’Inde, par exemple, émettait ses propres billets depuis 1862 (alors qu’elle était encore sous domination britannique), mais pendant la majeure partie de cette période, jusqu’à l’indépendance, l’émission de billets de monopole en Inde a fonctionné comme un currency board (Weintraub et Schuler 2013). Ce n’est qu’après l’indépendance que l’Inde a assumé le plein contrôle souverain de la roupie. De même, les colonies australiennes commencèrent graduellement à émettre quelques billets, mais elles étaient toutes rattachées à la livre sterling. L’ancrage s’est poursuivi même après la Fédération en 1901, jusqu’au moment où le gouvernement a pris le contrôle de toutes les questions monétaires et a commencé à émettre la livre australienne en 1910. La pleine indépendance exigeait une souveraineté monétaire indépendante, ce que l’Australie a finalement obtenu dans l’entre-deux-guerres.

Les colonies sont restées attachées à l’Empire britannique, par le biais de caisses d’émission et d’accords de devises fortes, ce qui les a rendues dépendantes de la politique monétaire au Royaume-Uni. Afin d’accroître la masse monétaire intérieure, les colonies devaient exporter des biens et services réels à l’ancienne puissance coloniale en échange de la monnaie étrangère (livres sterling), à laquelle elles étaient rattachées.

En un sens, la caisse d’émission était une méthode d’exploitation coloniale continue – une extraction continue de ressources réelles et de biens et services réels, en échange de réserves de change. Le conseil d’administration a sérieusement limité la capacité des nations indépendantes à mener une politique macroéconomique interne, à condition qu’elles promettent la convertibilité de leurs monnaies nationales en une autre. Pour achever le processus d’indépendance, les colonies ont compris que la souveraineté monétaire était indispensable. Au fil du temps, elles ont abandonné ces régimes monétaires (ancrages forts et caisses d’émission) et ont élargi leur marge de manœuvre pour mettre en œuvre leur politique intérieure.

Contrefaçon

Le cas de la quête d’indépendance des colonies américaines est similaire à bien des égards – avoir la souveraineté politique signifiait nécessairement acquérir aussi la souveraineté monétaire, un processus que les forces britanniques ont tenté de saper sans succès par la contrefaçon de monnaie, c’est-à-dire une méthode de guerre financière.

Les économistes n’ont aucune théorie de la contrefaçon. Parce que la monnaie est considérée comme un moyen d’échange issu du troc, les écrits très limités sur la contrefaçon n’examinent que la question de savoir si elle peut être » efficace » (Kultti 1996). En général, la contrefaçon est considérée comme un phénomène marginal et sans importance qui n’est pas théorisé.

Le processus d’indépendance politique des colonies américaines allait de pair avec le processus d’indépendance monétaire. Dès que les colonies ont déclaré leur indépendance et commencé la guerre d’Indépendance, elles ont commencé à émettre leur propre monnaie pour financer l’effort de guerre. L’émission excédentaire de monnaie continentale est souvent utilisée comme exemple de mauvaise gestion des devises par les gouvernements, ce qui entraîne une dépréciation rapide de la monnaie fiduciaire en raison des dépenses excessives. Et s’il est vrai que le financement de la guerre d’Indépendance a obligé les colonies à augmenter leurs dépenses à un rythme rapide, un fait beaucoup moins apprécié est que la dépréciation était beaucoup plus le résultat de la contrefaçon que des dépenses excessives.6

L’émission de devises dans les colonies américaines a commencé 85 ans avant l’indépendance, car les colonies ont compris la nécessité d’émettre ce qui circulait au sein même de la colonie pour le règlement des dettes privées et publiques (Rhodes 2012). Ces expériences sur la monnaie ont raisonnablement bien fonctionné et ont donné aux colonies une indépendance économique importante, ce qui a incité l’Empire britannique à prendre des mesures de rétorsion avec les lois de 1751 et 1764 sur la monnaie, interdisant l’émission de nouvelles devises par les colonies.

Dès que la guerre fut déclarée, les colonies ont recommencé à émettre des billets, ce qu’elles croyaient être leur droit souverain. Quelques mois avant la guerre, cependant, les forces britanniques ainsi que les loyalistes de la Couronne des Amériques ont inondé les colonies de faux billets. Comme l’a dit Rhodes (2012 : 35) : « A la veille de la Révolution, la contrefaçon américaine avait surpassé l’impérialisme britannique en tant que menace n°1 pour la monnaie coloniale. »

Après l’indépendance, les diverses tentatives de lancement d’une monnaie nationale unifiée et exclusive ont échoué lorsque le président Jackson a opposé son veto à la nouvelle charte de la Deuxième Banque des États-Unis. Simultanément, les billets émis par les différents États ont proliféré. Il en va de même pour la contrefaçon privée. Les billets de banque à charte d’État se sont multipliés sous 10 000 types différents, dont 6 000 ont été régulièrement falsifiés (Rhodes 2012). Lorsque la Legal Tender Act de 1862 de Lincoln désigna le billet vert comme monnaie nationale, la contrefaçon demeura répandue, même si elle comportait alors des risques beaucoup plus grands. Au début, les colonies américaines n’ont pas réussi à sévir contre les imprimeurs du Nord ; par la suite, le Trésor (créé en 1789) a commencé à poursuivre la contrefaçon de monnaie nationale avec toute la rigueur de la loi (Rhodes 2012), mais il a fallu un certain temps pour perfectionner le processus d’application des lois. En 1865, les services secrets (autorisés par Lincoln) ont été créés précisément pour la défense de ce pouvoir souverain exclusif – émettre la monnaie nationale – et ont été chargés de lutter contre la contrefaçon.

Benjamin Franklin reconnut que si l’émission de sa propre monnaie était une condition préalable à la souveraineté et à une politique intérieure indépendante, la contrefaçon était un acte de guerre contre le souverain (Rhodes 2012). Le sabotage de la prérogative exclusive d’émission de la monnaie s’est fait en la dévaluant par une surémission massive et par l’incapacité de distinguer les billets souverains des faux.

La contrefaçon en tant qu’acte de guerre a été utilisée dans d’autres cas. C’est le cas de la contrefaçon de reichsmarks allemands par les Britanniques pendant la Première Guerre mondiale (Cooley 2008), de dollars américains par Staline pendant l’entre-deux-guerres (Krivitsky 2011), de billets britanniques par Hitler pendant la Deuxième Guerre mondiale (opération Bernhard), de devises du Vietnam et de Cuba par les Américains pendant la guerre du Vietnam (Asselin 2013 : 189) et l’invasion de la Baie des Porcs (Cooley 2008).

Le fait de revoir les histoires de contrefaçon rend la lecture divertissante, mais elles sont théoriquement importantes. Depuis que la monnaie existe, la contrefaçon existe aussi. Les travaux numismatiques montrent que la contrefaçon de pièces de monnaie est apparue dès que la pièce la plus ancienne a été frappée à Lydia (VIIe siècle avant J.-C.) par division, réduction ou fonte, et toutes étaient passibles de la peine de mort.

La contrefaçon était également un problème dans la monnaie non métallique. En effet, la peine capitale pour contrefaçon de billets de banque faisait partie du code juridique en Angleterre jusqu’au XVIIIe siècle (Desan 2015). C’est pourquoi, par exemple, le bâton de décompte fendu avait un design si original pour s’en prémunir. Dans l’Europe médiévale, les taxes étaient souvent perçues sous la forme de comptes en bois, où les paiements étaient enregistrés avec des encoches sur le bâton qui était ensuite fendu en deux (sur la longueur). De cette façon, les deux moitiés enregistraient toutes les deux les mêmes entailles, et le serf payeur de taxes en gardait une comme preuve de son paiement d’impôts.

Les tablettes d’argile étaient également difficiles à forger, car elles représentaient des listes détaillées et complexes d’évaluations fiscales et de paiement d’impôts, d’autres titres de créance et d’équivalences de prix. Mais il est probable qu’il y ait aussi eu des tentatives d’altération de leur valeur, ce qui a nécessité la création de la bulle (un sceau où des jetons en argile étaient entreposés). L’image (valeur faciale) des jetons en argile était souvent imprimée sur la surface humide du sceau en argile (la bulle) avant qu’il ne sèche, afin de s’assurer qu’une fois le sceau brisé pour effectuer le paiement, la valeur à l’intérieur correspondait exactement à la valeur demandée par le créancier.

En d’autres termes, pendant la plus grande partie de l’histoire connue, tant que la monnaie a existé en tant que créature de l’État, les intérêts privés ont voulu en manipuler la valeur. Autrement dit, une histoire de contrefaçon est une histoire de monnaie en tant que créature de l’État. Il s’agit d’un historique de la capacité d’une autorité à imposer des obligations non réciproques, à fixer l’unité de compte pour leur paiement et à les exécuter. Dans le contexte moderne, c’est aussi l’histoire de l’établissement d’une monnaie nationale unifiée aux fins de la conduite indépendante des affaires intérieures d’un pays.

Parce que la théorie économique ne reconnaît pas la monnaie comme une créature de l’État, elle a également sous-théorisé l’importance de la souveraineté monétaire. Les économistes considèrent la contrefaçon comme une irrégularité provenant de marchés qui fonctionnent généralement bien (Kultti 1996). Si, cependant, la monnaie est correctement considérée comme une créature de l’État, alors la contrefaçon devient un phénomène pérenne du marché privé qui nécessite une théorisation. Et aussi longtemps que la monnaie a été un bien public, la responsabilité de maintenir son pouvoir d’achat et de la fournir d’une manière compatible avec les objectifs nationaux a incombé au gouvernement.

Hiérarchie de la monnaie

Jusqu’à présent, l’accent a été mis sur le passif émis par l’État et les unités de compte administrées par l’État. Mais il est important de noter que, puisque la monnaie est une dette ou une reconnaissance de dette, n’importe qui peut émettre une reconnaissance de dette (Minsky 1986). Le problème, comme Minsky l’a fait valoir, est de les faire accepter. Et en effet, dans les économies du capitalisme moderne, les agents privés financent leurs activités avec des instruments de prise de position – les passifs émis par le secteur privé -, qui ont des degrés d’acceptabilité variables. Les banques créent de la monnaie de banque d’un simple coup de crayon par le biais de la progression des prêts. Comme le souligne l’approche endogène de la monnaie, les prêts créent des dépôts, qui dans l’ensemble créent un pouvoir d’achat du crédit privé. Dans les systèmes financiers modernes, les banques centrales soutiennent les engagements du secteur bancaire pour maintenir un système de paiement sain et acceptent les engagements bancaires pour le paiement des impôts, les rendant ainsi aussi acceptables que les engagements émis par l’État.

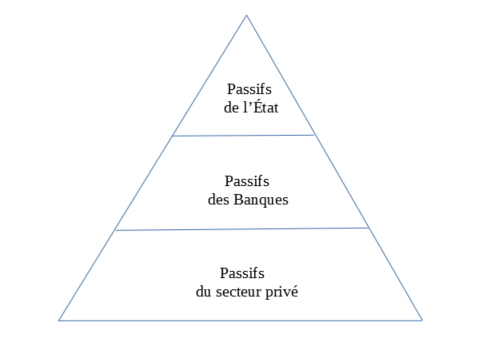

L’approche chartaliste souligne que la multitude des dettes des emprunteurs privés peut être classée de manière hiérarchique, les formes de dettes les plus acceptables et les plus liquides se trouvant au sommet de la pyramide monétaire (Bell 2001).

Figure 1 : La hiérarchie de la monnaie

La caractéristique la plus importante de cette pyramide est que chaque unité économique, à l’exception du gouvernement, doit fournir la reconnaissance de dette d’un tiers (qui se trouve quelque part plus haut dans la pyramide) pour régler ses dettes. Les entreprises et les ménages règlent leurs dettes par la remise de chèques (engagements bancaires) ou de billets et pièces (engagements de la banque centrale ou du Trésor). Les banques règlent leurs dettes les unes envers les autres en livrant des réserves (engagements des banques centrales). Le gouvernement est la seule unité économique qui règle ses propres dettes en émettant davantage de ses propres engagements. L’État émet plusieurs types d’engagements : certains sont émis par son service monétaire (billets et réserves) et d’autres par son service fiscal (pièces de monnaie, chèques et titres du Trésor). Le point de chacun de ces passifs est le pouvoir exclusif de monopole souverain de l’État. Le paiement d’une dette (chèque de trésorerie ou garantie de trésorerie, par exemple) a lieu lorsque l’État livre une autre de ses dettes (réserves).

Alors que les contrats privés et les dettes sont réglés dans l’unité de compte émise par l’État (réserves), c’est le financement privé qui est le moteur du développement du capital des économies de marché modernes. C’est aussi le financement privé qui cause de fréquentes instabilités financières et économiques (Minsky 1986), mais la responsabilité finale de la stabilité du système financier incombe à l’État.

Un système capitaliste est un système financier, selon Minsky (1986). Il s’agit d’un système évolutif et innovateur, à la recherche constante de nouvelles possibilités rentables en créant des marchés pour de nouveaux passifs du secteur privé. Les banques créent de nouveaux instruments de prise de position, soit pour financer le développement du capital de l’économie, soit pour financer la « finance ». Le processus de financement de l’acquisition d’actifs réels ou financiers ajoute une autre dimension d’instabilité au système capitaliste, et le processus d’innovation financière s’accompagne souvent de pratiques comptables créatives et de fraude.

De ce point de vue, comme l’illustrent les théories juridiques de la finance, les marchés financiers sont essentiellement des systèmes hybrides (ni privés ni publics), ni purement étatiques, ni purement marchands. Cependant, la loi et son application relèvent de l’État, puisque les engagements de dettes privées et publiques sont inscrits dans la loi (contrats juridiques). Pistor (2013) soutient qu’en période de crise financière, alors que l’application intégrale des engagements juridiques entraînerait l’autodestruction du système financier, la pleine application de la loi est suspendue pour assurer la survie du système financier et des relations financières existantes : «Là où la loi est élastique», dit-elle, « le pouvoir devient essentiel » (Pistor 2013).

Quand Knapp proclame que « la monnaie est une créature de la loi » (1973[1924] : 1), il ne dit pas que « la monnaie est une créature du droit ayant cours légal » (comme dans Schumpeter 1954 : 1090). En effet, Knapp a explicitement rejeté une telle interprétation. La monnaie est une création du droit parce que l’État est l’arbitre et l’exécutant des obligations non réciproques et des autres contrats du secteur privé.

LES RÉGIMES MONÉTAIRES MODERNES

« Une nation, une monnaie » est la norme dans les économies modernes (Goodhart 1998), où les États-nations assument le plein contrôle souverain et monopolistique de l’émission monétaire. Nous observons néanmoins de multiples cas de souveraineté à des degrés divers, où les États s’imposent volontairement des restrictions monétaires différentes ou abdiquent complètement leur souveraineté monétaire. A partir de là, on peut classer les régimes monétaires selon les différents degrés de souveraineté monétaire. À une extrémité du spectre se trouvent les régimes monétaires entièrement souverains. Il s’agit des cas où l’État émet une monnaie nationale non convertible à taux flottant et où les deux agences gouvernementales – la banque centrale et le Trésor (ou le ministère des Finances) – coordonnent la compensation des paiements du gouvernement et garantissent tous les engagements de l’État libellés dans la monnaie nationale. Dans ces cas, la capacité d’exécuter la politique intérieure ne dépend pas de l’insuffisance des finances publiques, mais de considérations politiques et de la disponibilité de ressources intérieures réelles qui peuvent être transférées au secteur public afin d’atteindre ces objectifs.7 Il faut noter que même les régimes monétaires entièrement souverains ont des particularités institutionnelles – lois et pratiques qui peuvent restreindre les dépenses publiques selon certaines règles auto-imposées ou anciennes (par exemple les exigences du plafond de la dette aux États-Unis ou l’incapacité du Trésor à gérer un découvert pour son compte à la FED). Mais même dans ces cas, les règles sont régulièrement suspendues ou contournées lorsque les priorités politiques imposent au gouvernement de dépenser au-delà de ces contraintes artificielles (pensez à la création par la Réserve fédérale d’un « supplément au Trésor » – essentiellement un autre compte pour le Trésor – d’un coup de plume après la crise financière de 2008, ou à la pratique courante de relever la limite de la dette aux États-Unis en fonction des besoins, nonobstant les luttes politiques).

D’autres pays, cependant, sont confrontés à de dures contraintes financières dans l’exécution de leur politique intérieure. A l’autre extrémité du spectre se trouvent les pays qui ont complètement abdiqué leur souveraineté monétaire, renonçant ainsi au droit d’émettre et de gérer leur propre monnaie nationale. C’est le cas des pays dollarisés (Équateur et petits pays des Caraïbes, par exemple) et des États membres de l’Union monétaire européenne. Dans les deux cas, l’abandon de la souveraineté monétaire a transformé ces pays d' »émetteurs de monnaie » en « utilisateurs de monnaie ».

Pour dépenser, le gouvernement de l’Équateur doit d’abord gagner ou emprunter des dollars. Dans ce cas, le recouvrement de l’impôt génère des recettes pour le gouvernement. En tant que pays exportateur de pétrole, l’Équateur n’a pas encore été confronté à une pénurie de dollars, même s’il a mené des politiques agressives de développement et de croissance, tout en renforçant le filet de sécurité sociale. Mais avec la libéralisation progressive des marchés financiers et l’augmentation du niveau de vie en Équateur, on peut envisager un avenir où le pays deviendra un importateur net, perdra des devises (dollars) plus rapidement qu’il ne les gagne, et connaîtra ainsi une contraction monétaire et un environnement déflationniste global.

C’est bien sûr le cas dans les pays de l’Eurozone (EZ). Ils ont renoncé à leur monnaie nationale lorsqu’ils ont rejoint l’union monétaire. La situation est similaire à celle de l’Équateur car, pour mener une politique intérieure expansionniste, les gouvernements de l’EZ doivent d’abord gagner ou emprunter des euros. Les exportations nettes deviennent le principal moyen d’accroître les avoirs en euros d’un pays (une stratégie qui décrit le cas de l’Allemagne, par exemple), mais si un pays se trouve dans une position d’importation nette, perdant ainsi des réserves en euros (comme c’est le cas dans la zone), le seul moyen de financer les programmes gouvernementaux est d’emprunter des euros, de lever des impôts intérieurs ou de couper ces programmes. Ces deux derniers facteurs ont un effet de contraction, ce qui nuit à la capacité des gouvernements de poursuivre leur programme d’action. La première (lever des revenus par l’emprunt) met les pays de la zone à la merci de la volonté du marché privé de financer ces pays déjà lourdement endettés. Elle place également les pays de la zone dans un cercle vicieux de financement Ponzi, où les pays les plus lourdement endettés doivent faire face à une hausse des coûts d’emprunt, ce qui augmente leur endettement global, tout en minant davantage leur capacité à rembourser leur dette.

L’EZ a essayé de « résoudre » ses problèmes économiques en devenant un exportateur net face au reste du monde. Il est bien entendu que les exportations nettes ne peuvent pas être une solution globale aux problèmes économiques (car pour chaque exportateur net, il doit y avoir un importateur net), mais dans l’EZ elle-même, il est fort probable que certains pays se trouveront toujours dans une situation d’importation nette.

Comme il est interdit à la Banque centrale européenne (BCE) de financer les membres de l’EZ en achetant leur dette publique (comme le font la Banque du Japon ou la Banque d’Angleterre, par exemple), il manque à l’EZ un mécanisme fondamental pour mener une politique macroéconomique indépendante. Ainsi, les pays membres ont renoncé à une marge de manœuvre politique sans précédent pour poursuivre leurs priorités nationales, y compris le maintien de certaines fonctions de base du secteur public ou la mise en œuvre de politiques de relance favorables à la croissance si nécessaire. Dans le même temps, l’EZ dans son ensemble ne dispose pas d’un mécanisme budgétaire central pour mener une politique économique à l’échelle de l’euro, comme c’est normalement le cas dans d’autres unions monétaires ayant une pleine souveraineté monétaire (comme aux États-Unis, au Canada ou en Australie).

Les pays qui se situent entre les deux extrêmes (pleine souveraineté monétaire et absence de souveraineté monétaire) disposeront d’une marge d’action plus ou moins grande. Ils peuvent être classés comme suit, de la marge d’action la plus grande à la marge de manœuvre la plus étroite : 1. les régimes non convertibles de monnaies souveraines librement flottantes, comme indiqué plus haut (États-Unis, Japon, Royaume-Uni, Canada, la plupart des pays dans le monde). Dans la pratique, il s’agit souvent de systèmes de flottement gérés ou «impurs», car les banques centrales interviennent sur les marchés des changes ; 2. les flottants « ancrés », où la monnaie nationale est fixée à une devise étrangère à une valeur spécifique ou dans une fourchette. Celles-ci sont soit fixes, soit périodiquement ajustées, et varient de bandes rampantes à des ancres rampantes à des ancres fixées dans une bande horizontale ; 3. des régimes de taux de change fixes, qui promettent une convertibilité directe en une monnaie étrangère à un taux prédéterminé ; 4. des caisses d’émission monétaire, une forme beaucoup plus stricte de système à taux fixe où l’autorité monétaire fonctionne sur pilote automatique pour assurer une convertibilité absolue et illimitée entre ses billets et la monnaie étrangère ; et enfin, 5. une union monétaire ; et 6. une dollarisation.

Figure 2 : Régimes monétaires modernes et marge de manœuvre politique

Tant qu’une nation s’engage à la convertibilité, elle dépendra (à des degrés divers) de l’acquisition de la monnaie nationale de quelqu’un d’autre (réserves de change) pour élargir la question intérieure. Le maintien d’un taux de change stable avec la devise étrangère est souvent incompatible avec d’autres objectifs stratégiques, ce qui entrave les efforts déployés pour faire face aux récessions ou aux crises bancaires. C’est pourquoi les régimes de change fixes sont souvent abandonnés au milieu de graves crises économiques et financières, ce qui libère une marge de manœuvre supplémentaire pour mener une politique monétaire ou budgétaire de stabilisation macroéconomique indépendante.

Toutefois, dans des régimes monétaires entièrement souverains, les possibilités économiques qui s’offrent à un pays dont la monnaie nationale non convertible est librement flottante sont largement limitées par des considérations politiques et la disponibilité de ressources réelles pour réaliser ces priorités, et non par la disponibilité de la monnaie.

La dernière question à aborder est donc la suivante : comment un gouvernement souverain sur le plan monétaire peut-il utiliser cette marge d’action pour atteindre divers objectifs stratégiques ? La réponse à la question nous aidera également à démythifier le dernier des trois mythes du début de ce document, à savoir que la monnaie est neutre et que, en soi, elle n’affecte pas la décision en matière d’emploi et de production.

QUESTIONS DE MONNAIE

Une discussion sur l’éventail complet des possibilités économiques offertes par les régimes monétaires souverains dépasse le cadre du présent document. Nous mettrons l’accent sur un problème qui mérite d’être pris en considération, car il est omniprésent, persistant et pernicieux : le problème du chômage. Les pays ayant différents degrés de souveraineté monétaire ont des capacités différentes pour faire face à ce problème, mais ce qui est souvent négligé, c’est que le chômage dans une économie de marché est lui-même le résultat des arrangements monétaires en cours.

Le chômage est un phénomène monétaire. Du point de vue des entreprises, cela signifie que, dans l’ensemble, les coûts et les recettes attendus ne justifient pas l’emploi d’un plus grand nombre de personnes que ce que les entreprises emploient déjà. C’est le problème de la demande effective identifié par Keynes (1936). Notons que la demande effective peut encore être déficitaire (en ce sens que les attentes de profit ne justifient plus l’embauche) même dans une économie très forte. Les entreprises n’ont tout simplement pas pour mission d’offrir des emplois à tous. On ne peut ni s’attendre à ce qu’ils atteignent et maintiennent le plein emploi à long terme, ni exiger d’elles qu’elles y parviennent.

C’est le job du gouvernement. Et c’est parce que le « chômage » est, dans un certain sens, créé par le gouvernement. Du point de vue des ménages, le chômage est la preuve que quelqu’un veut mais ne peut pas obtenir la monnaie. Rappelons que la taxe qui crée la demande pour la monnaie crée immédiatement du chômage. La population est tenue de s’acquitter d’une obligation non réciproque avec une monnaie qu’elle n’a pas. La source de cette monnaie est le gouvernement. Ainsi, le secteur privé fournit des biens et services réels (main-d’œuvre) au gouvernement en échange de cette monnaie. La taxe crée une demande de monnaie émise par le gouvernement en créant du chômage dans cette monnaie (c’est-à-dire, de la main-d’œuvre qui recherche une rémunération). Il incombe donc à l’émetteur en situation de monopole de fournir sa monnaie d’une manière compatible avec les objectifs de plein emploi et de stabilité des prix.

Rappelons que le gouvernement est également responsable de s’assurer que la monnaie est saine. Les monnaies modernes sont en partie « précieuses » parce que l’État les maintient dans un état de pénurie constante, comme en témoigne le chômage de masse. Mais il y a une alternative. L’État peut fournir sa monnaie d’une manière qui permet aux gens d’y avoir librement accès, tout en assurant un minimum de stabilité interne pour sa valeur (Mosler 1997-98).

En tant qu’émetteur monopolistique de la monnaie, l’État a le privilège de fixer les prix des biens et services qu’il reçoit en échange de la monnaie. Mais l’État n’a pas besoin de fixer tous les prix.

Il suffit d’en fixer un seul (le prix du travail, par exemple) pour ancrer la valeur de sa monnaie. Les chartalistes suggèrent qu’un programme public permanent qui offre de l’emploi à quiconque est prêt, disposé et capable de travailler à un salaire de base peut remplir le job (voir les propositions de l’employeur de dernier recours, la garantie d’emploi et le stock tampon d’emplois). Un tel programme fluctuera de façon contra-cyclique en fonction de l’expansion du cycle économique, à mesure que l’embauche dans le secteur privé diminuera et que l’emploi diminuera à mesure que l’emploi dans le secteur privé se redressera. Le salaire de base deviendra le point d’ancrage nominal qui établit un taux de conversion entre la monnaie et le travail.

Bien que la valeur des devises soit elle-même déterminée de façon très complexe, elle reflète essentiellement ce que l’on peut acheter avec la devise. Le salaire horaire du programme de stock tampon détermine un taux de conversion de base entre la main-d’œuvre et la devise. En d’autres termes, disons, un salaire horaire de 10 $ dans le programme ancrerait la monnaie dans la force de travail et fixerait la valeur du dollar à six minutes de travail. Si le salaire était doublé, à titre de référence, un dollar sera échangé contre trois minutes de travail (ou sa valeur diminuera de moitié). Ainsi, lorsque l’émetteur de la monnaie (le gouvernement) fixe le taux de change entre la monnaie et la main-d’œuvre dans le stock tampon contra-cyclique, il aide à stabiliser la valeur de sa monnaie (pour plus de détails, voir Mosler 1997-98 ; Wray 1998 ; et Tcherneva 2012).

Les monnaies non convertibles librement flottantes n’ont aujourd’hui pas d’ancrages équivalents. Une discussion complète du programme dépasse la portée du présent document. Notre objectif est simplement de rappeler que, dans un monde où la monnaie est un simple monopole public : 1. le chômage est la preuve que la monnaie est en pénurie ; 2. l’impôt lui-même crée du chômage en créant une demande privée pour la monnaie du monopoliste ; 3. le monopoliste a le pouvoir de fixer un taux de conversion entre sa monnaie et les heures de travail ; 4. le monopoliste peut fournir la monnaie en fonction des besoins en maintenant l’ancrage interne ; et 5. le programme de stock tampon pour l’emploi peut servir à créer un rendement social utile, permettant ainsi à l’émetteur monopoliste d’exercer ses fonctions redistributives dans une manière qui serve l’intérêt public.

CONCLUSION

Ce document a commencé par définir la monnaie comme une relation de pouvoir social en évolution dans le processus de couverture sociale. L’accent n’a pas été mis sur le développement des « monnaies privées », non pas parce qu’il n’est pas important (loin de là), mais parce que le rôle de l’autorité dans la codification des contrats et transactions privés a été omniprésent dans le temps. Depuis sa création, la monnaie a été une « créature de l’État », quelle que soit sa définition large. En raison de son pouvoir unique d’imposer des engagements obligatoires à ses sujets et de fixer les modalités de leur remboursement, l’État a toujours joué un rôle redistributif dans le processus de couverture sociale. Cette fonction redistributive est intrinsèque à l’État, qu’elle soit utilisée pour le bien du plus grand nombre ou pour le bien du plus petit nombre.

Dans les économies capitalistes modernes, la monnaie est un simple monopole public, et les modèles concurrentiels de compensation du marché fondés sur la neutralité de la monnaie sont totalement inapplicables à l’étude du système monétaire. Néanmoins, les mythes économiques omniprésents sur l’origine et la nature de la monnaie ont allégué que le pouvoir de l’État sur le système monétaire est une intrusion injustifiée ayant des effets perturbateurs importants. Ces mythes ont également donné lieu à des arrangements monétaires (tels que les caisses d’émission ou les unions monétaires) qui limitent radicalement les options politiques devant les États nations modernes.

Non seulement la naissance de la monnaie ne peut être dissociée des pouvoirs de l’État, mais l’ensemble du système monétaire réside dans l’ensemble des règles et du code juridique établis par l’État. Pourtant, des régimes monétaires tels que l’Union monétaire européenne ont forcé un divorce incohérent entre les États-nations et leurs monnaies nationales, au prix de coûts économiques et humains considérables. Une bonne compréhension des origines, du rôle et des fonctions de la monnaie est essentielle pour évaluer d’une manière adéquate les problèmes économiques contemporains et l’espace politique disponible pour les résoudre. Elle nous incite à réfléchir aux moyens possibles d’utiliser les pouvoirs monopolistiques de l’État et de concevoir des politiques publiques pour atteindre un large éventail d’objectifs politiques, notamment le plein emploi et la stabilité des prix.

Texte original : http://www.levyinstitute.org/pubs/wp_861.pdf

REFERENCES

Ake, C. 1981. A Political Economy of Africa. Essex, England: Longman Press.

Asselin, P. 2013. Hanoi’s Road to the Vietnam War: 1954–1965. Berkeley, CA: University of California Press.

Bell, S. 2001. “The Role of the State and the Hierarchy of Money.” Cambridge Journal of Economics 25: 149–63.

Cooley, J. 2008. Currency Wars: how forged money is the new weapon of mass destruction. New York, NY: Skyhorse Publishing.

Desan, C. 2015. Making Money: Coin,Currency and the Coming of Capitalism. Oxford, UK: Oxford University Press.

Freeman, S. 1993. “The Inefficiency of Seigniorage from Required Reserves.” Research Paper No. 9334, Federal Reserve Bank of Dallas.

Goodhart, C.A.E. 1998. “The Two Concepts of Money: Implications for the Analysis of Optimal Currency Areas.” European Journal of Political Economy 14: 407–32.

Graeber, D. 2011. Debt: The first 5000 years. London, UK: Melville House Publishing.

Grierson, P. 1997. The Origins of Money. London, UK: Athlone Press.

Henry J.F. 2004. “The Social Origins of Money: The Case of Egypt.” In L.R. Wray (ed.) Credit and State Theories of Money. Cheltenham, UK: Edward Elgar.

Hudson, M. 2003. “The Creditary/Monetary Debate in Historical Perspective.” In S. Bell and E. Nell (eds.) The State, the Market and the Euro. Cheltenham, UK: Edward Elgar.

Humphrey, C. 1985 “Barter and Economic Disintegration.” Man, New Series 20(1): 48–72.

Innes, A.M. 1913. “What is Money?” Banking Law Journal May: 377–408.

Ingham, G. 2004. The Nature of Money. Cambridge, UK: Polity Press.

Keynes, J.M. 1930. A Treatise on Money. London, UK: Macmillan.

Keynes, J.M. 1936. The General Theory of Employment, Interest and Money. New York, NY: Harcourt-Brace & World.

Knapp, G.F. [1924] 1973. The State Theory of Money.Clifton, NY: Augustus M. Kelley.

Krivitsky, W.G. 2011. In Stalin’s Secret Service. New York, NY: Enigma Books.

Kultti, K. 1996. “A Monetary Economy with Counterfeiting.” Journal of Economics 63(2): 175–86.

Menger, K. 1892. “On the Origin of Money.” Economic Journal 2(6): 239–55.

Minsky, H.P. 1986. Stabilizing and Unstable Economy. New York, NY: McGraw-Hill.

Mosler. W. 1997–98. “Full Employment and Price Stability.” Journal of Post Keynesian Economics 20(2): 167–82.

Pistor, K. 2013. “A Legal Theory of Finance.” Journal of Comparative Economics 41(2): 315–30.

Rhodes, K. 2012. “The Counterfeiting Weapon.” Federal Reserve Bank of Richmond, Econ Focus, First Quarter 16(1): 34–37.

Rodney, W. 1972. How Europe Underdeveloped Africa. Washington, DC: Howard University Press.

Schumpeter, J.A. 1954. History of Economic Analysis. Oxford, UK: Oxford University Press.

Semenova, A. 2011. “Would You Barter With God? Why Holy Debts and not Profane Markets Created Money.” American Journal of Economics and Sociology 70(2): 376–400.

Tcherneva, P.R. 2006. “Chartalism and the Tax-Driven Approach to Money.” In P. Arestis and M. Sawyer (eds.) Handbook of Alternative Monetary Economics. Northampton. MA: Edward Elgar.

Tcherneva, P.R. 2012. “Employer of Last Resort.” In J.E. King (ed.) The Elgar Companion to Post Keynesian Economics. Northampton, MA: Edward Elgar.

Weintraub, C. and K. Schuler. 2013. “India’s Paper Currency Department (1862–1935) As a Quasi Currency Board.” Studies in Applied Economics December(9): 1–27. Available at: http://krieger.jhu.edu/iae/economics/Indias_Paper_Currency_DepartmentWorkingPaper.pdf [Accessed August 16, 2015]

Wray, L.R. 1998. Understanding Modern Money: The Key to Full Employment and Price Stability. Cheltenham, UK: Edward Elgar.

Notes

- L’utilisation du terme « monnaie » lui-même a été problématique, car il signifie différentes choses pour différentes personnes. Certains économistes l’utilisent pour désigner la liquidité, d’autres la traitent strictement comme un objet, d’autres encore soulignent sa nature abstraite comme une unité de mesure. Le présent document vise à remédier à cette confusion.

- Voir les travaux sur l’inefficacité du seigneuriage (Freeman 1993).

- Par « commerce », nous entendons ici « échange » au sens classique du terme – un mécanisme de marché où les prix jouent un rôle allocatif. Le commerce, sous une forme ou une autre, existe depuis la nuit des temps et est antérieur à la monnaie elle-même. Ce qui est important dans le commerce précoce, c’est que, compte tenu des informations disponibles, il n’y a pas eu de tentative d’établir des ratios commerciaux « égaux » (Henry 2004 ; Graeber 2011).

- Henry (2004 : 90) ajoute que la monnaie ne peut exister sans pouvoir et autorité. Les sociétés fondées sur l’hospitalité et l’échange n’en avaient tout simplement pas besoin, alors que dans une société stratifiée, la classe dirigeante est obligée de concevoir des unités de compte standard qui mesurent non seulement l’excédent économique perçu sous forme d’impôts, mais aussi les dons royaux et les droits religieux qui étaient imposés à la population concernée.

- Dans la conception conventionnelle de l’économie, la monnaie émerge du troc comme un moyen de résoudre la double coïncidence des besoins. Les économistes présentent ces origines comme un exemple purement hypothétique (voire fictif) de système de troc. Menger (1892) a reconnu l’absence de preuves historiques à l’appui du point de vue métalliste et a donc posé une question différente : « même si la monnaie ne venait pas du troc, aurait-il pu advenir ? » Il visait ainsi à « perfectionner » la vision conventionnelle de la monnaie en proposant une solution mathématique au scénario hypothétique du troc.

- Le Congrès continental avait émis une quantité massive de billets pour financer la guerre et une certaine dépréciation aurait probablement eu lieu de toute façon, mais probablement pas assez pour causer la disparition totale de la monnaie continentale.

- Notez l’accent mis sur l’atteinte des objectifs nationaux avec des ressources réelles nationales. Des pays comme les États-Unis, qui jouissent du statut de monnaie de réserve, ont la possibilité d’acquérir de nombreuses ressources réelles produites à l’étranger que les pays qui n’ont pas ce statut n’ont pas. Mais l’analyse qui précède ne dépend pas du statut de monnaie de réserve d’une nation. « Souveraineté » signifie ici que l’émetteur de la monnaie ne peut être contraint à une défaillance involontaire dans sa propre monnaie. Cela signifie également que le souverain peut, quelle que soit la position extérieure de la nation, utiliser les ressources intérieures disponibles pour atteindre ses objectifs nationaux. Les pays pauvres en ressources peuvent ne pas disposer de ressources intérieures réelles suffisantes, ce qui peut nécessiter l’achat de devises étrangères, ce qui aura des répercussions sur la valeur de la monnaie nationale. Mais encore une fois, cela ne nécessitera pas une défaillance involontaire de la monnaie nationale).

Image Vacances-ulvf