Par Stephanie Kelton

Les niveaux de déficit, les taux d’intérêt et l’arbitrage entre politique budgétaire et politique monétaire.

1er mars 2019

Traduction par Robert Cauneau – MMT France

Il y a une doctrine parmi les économistes du courant dominant qui soutient que : (1) les déficits publics poussent les taux d’intérêt à la hausse et (2) la hausse des taux d’intérêt réduit l’investissement privé. Le gouvernement peut retirer davantage de ressources financières de l’économie, mais seulement au détriment de l’investissement privé. Cela signifie que la réalisation des déficits budgétaires comporte au moins certains aspects négatifs.

Paul Krugman croit en cette doctrine. Je ne le suis pas, et il m’a demandé de lui expliquer pourquoi. Il répond à une chronique que j’ai rédigée, dans laquelle j’ai critiqué sa vision de la théorie monétaire moderne.

Je vais répondre directement aux questions qu’il a soulevées :

Les partisans de la MMT prétendent-ils, comme S. Kelton semble le faire, qu’il n’y a qu’un seul niveau de déficit compatible avec le plein emploi, qu’il n’est pas possible de remplacer la politique budgétaire par une politique monétaire ? Sont-ils en train de prétendre que la politique budgétaire expansionniste réduit les taux d’intérêt ? Répondez par oui ou par non, s’il vous plaît, en expliquant comment vous avez obtenu ces réponses et pourquoi le cadre simple que j’ai exposé ci-dessus est erroné.

Des réponses rapides d’abord, suivies d’explications de ma pensée.

#1 : N’y a-t-il qu’un seul niveau de déficit approprié ? La réponse est : Non. Le bon déficit dépend du comportement du secteur privé, qui change. La MMT fixerait toujours les dépenses publiques au niveau requis pour atteindre le plein emploi, puis accepterait tout déficit qui pourrait en résulter.

#2 : N’est-il pas possible de substituer la politique monétaire à la politique budgétaire ? La réponse est : Peu ou pas du tout. En période d’effondrement économique, la baisse des taux d’intérêt ne constitue qu’une faible réponse aux faibles perspectives de bénéfices. En période de prospérité, la hausse des taux d’intérêt ne parvient pas à empêcher le démarrage de nouvelles activités ; en fait, des taux plus élevés pourraient même soutenir l’expansion par l’intermédiaire des revenus d’intérêts.

#3 : Une politique budgétaire expansionniste réduit-elle les taux d’intérêt ? La réponse est : Oui. En injectant de la monnaie dans l’économie, on augmente les réserves des banques et on réduit la demande des banques pour l’obtention de fonds fédéraux. N’importe quel banquier vous le dira.

#4 : Le MMT accepte-t-il le » modèle simple » de Krugman ? La réponse est : Non. On peut y revenir à la fin.

N’y a-t-il qu’un seul niveau de déficit approprié ? Non, parce que, d’une part, la MMT créerait une option publique sur le marché du travail – une garantie d’emploi financée par le gouvernement fédéral – assurant ainsi le plein emploi dans l’ensemble du cycle économique. Le déficit augmenterait et diminuerait donc avec le cycle, à mesure que la garantie d’emploi deviendrait un nouveau stabilisateur, se rapprochant automatiquement de la » bonne taille » en réponse aux changements dans le niveau des dépenses globales.

En l’absence de garantie d’emploi, les choses se compliquent. Si l’on laisse de côté la politique monétaire (et la politique de change), le gouvernement doit laisser le déficit aller là où il doit aller afin de répondre aux besoins d’épargne nette du secteur privé. Si le secteur privé veut dépenser moins et épargner davantage, le secteur public devra répondre à ce désir en creusant davantage le déficit, faute de quoi l’économie s’éloignera du plein emploi. Krugman a élaboré le schéma parfait – basé sur le modèle d’équilibre sectoriel adopté par la MMT – pour expliquer tout cela il y a 10 ans.

N’est-il pas possible de substituer la politique monétaire à la politique budgétaire ? Pas grand chose. Selon M. Krugman, la MMT est d’avis que la politique budgétaire peut toujours donner lieu à un déficit de » taille appropriée » pour maintenir le plein emploi. Il conteste cela en affirmant qu’il est possible d’avoir un déficit de n’importe quelle ampleur tout en continuant à avoir le plein emploi, parce que la banque centrale peut toujours établir le taux d’intérêt au « niveau approprié » pour atteindre l’objectif. Je ne suis pas d’accord.

Il est vrai que la Fed peut mener la politique de taux d’intérêt qu’elle souhaite. Il ne s’ensuit toutefois pas qu’une baisse des taux d’intérêt aura pour effet d’induire suffisamment de dépenses pour maintenir le plein emploi. Vous ne pouvez pas simplement supposer que les emprunteurs auront toujours l’envie de s’endetter davantage auprès du secteur privé, aussi bas que soient les taux d’intérêts. Les entreprises empruntent et investissent lorsqu’elles sont submergées de clients (ou s’attendent à l’être). Elles ne s’endettent pas passivement davantage simplement parce que la banque centrale leur a accordé un crédit moins cher.

Tout porte à croire que les taux d’intérêt n’ont pas beaucoup d’importance lorsqu’il s’agit d’investissements privés : J.P. Morgan (ici et ici), la Reserve Bank of Australia (ici), la Federal Reserve (ici) et la Bank of England (ici). Il est même possible, comme l’a montré la MMT, que la baisse des taux puisse ralentir davantage l’économie parce que la baisse des taux réduit les dépenses publiques (paiements d’intérêts), exacerbant ainsi la politique budgétaire restrictive.

C’est en fait ce que la théorie monétaire moderne a suggéré lorsque la Banque centrale européenne est passée à des taux négatifs, que la MMT considère comme une taxe de récession. Toutefois, la MMT reconnaît que le relèvement des taux pourrait compenser une contraction de la politique budgétaire, quoique de façon très régressive puisque les intérêts payés par le gouvernement ont tendance à aller vers ceux qui disposent des revenus les plus élevés.

La politique budgétaire expansionniste réduit-elle les taux d’intérêt ? Oui, sans équivoque. Vous ne le verrez pas dans le graphique stylisé de Krugman (ci-dessous), mais cela se produit dans le monde réel, où le marché interbancaire existe.

Imaginez que le gouvernement soit en train d’accumuler un déficit d’un billion de dollars, qu’il envoie des chèques pour des armes militaires, qu’il passe des contrats pour des projets d’infrastructure massifs, etc. Tous ces chèques sont déposés dans des institutions financières partout dans le pays. Et chaque fois qu’un chèque est déposé, la banque reçoit un crédit sur son compte de réserve à la Fed.

Lorsque vous payez vos impôts, votre banque perd des réserves, mais avec un déficit d’un billion de dollars, il y a une énorme injection nette de réserves dans le système bancaire. Si la banque centrale ne prend aucune mesure pour l’empêcher, le taux du financement au jour le jour – le taux des fonds fédéraux – tombera à zéro.

Pourquoi ? Parce que toutes les banques sont pleines de réserves non rémunérées et qu’elles vont essayer de se les prêter les unes aux autres. Quand tout le monde est vendeur et que personne n’est acheteur, le prix tend vers zéro. Pour éviter que cela ne se produise, la banque centrale intervient.

Avant l’effondrement de Lehman en 2008, la Fed a mené des opérations d’open market (vente d’obligations pour éponger suffisamment de réserves pour faire monter le taux d’intérêt). Comme je l’ai expliqué ici, tout cela a été coordonné quotidiennement avec le département du Trésor.

Aujourd’hui, la Fed paie simplement des intérêts sur les réserves pour établir un taux positif. Cela ne change rien au fait que les déficits, en eux-mêmes, exercent une pression à la baisse sur les taux d’intérêt à court terme.

Oui, la Fed a une fonction de réaction, et elle peut décider en faveur d’une hausse des taux en réponse aux pressions inflationnistes perçues, qui sont associées aux dépenses de déficit. Mais c’est une autre histoire. C’est une bataille contre la gravitation « naturelle ».

Y a-t-il une raison pour que le cadre simple que Krugman a présenté soit erroné ? Oui, comme même son créateur l’a reconnu. MMT rejette le cadre IS-LM que Krugman utilise pour démontrer la conclusion selon laquelle l’aggravation des déficits budgétaires exerce des pressions à la hausse sur les taux d’intérêt et évince les investissements privés.

Le modèle reste le cheval de bataille de nombreux keynésiens du courant dominant. La MMT considère qu’il est fondamentalement erroné. Il est incompatible avec la théorie générale de l’emploi, de l’intérêt et de la monnaie de Keynes. Il a été conçu pour un régime de taux de change fixe, et il n’est pas un modèle stock-flux cohérent.

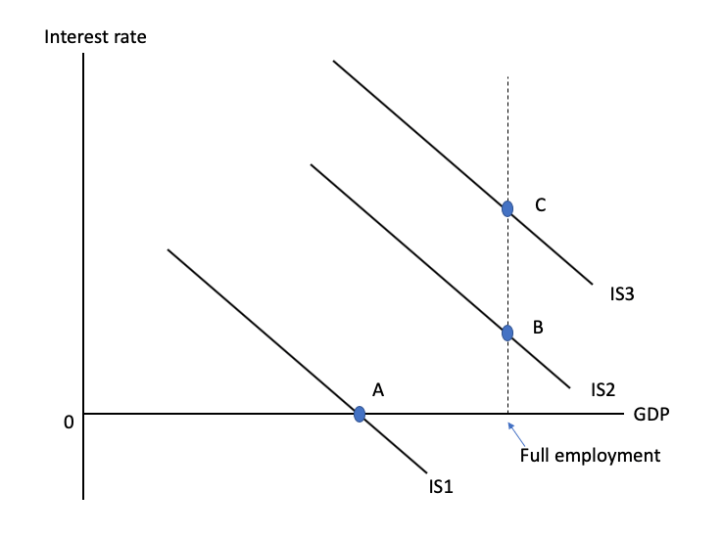

Voici le modèle que Krugman présente comme un défi pour la MMT.

Chacune des courbes IS (1-3) représente une orientation budgétaire différente. Ce modèle montre que le gouvernement peut accroître son déficit et faire passer l’économie d’une situation déprimée au point A au plein emploi en faisant passer IS1 à IS2. L’économie est maintenant au plein emploi, mais avec des taux d’intérêt plus élevés et des investissements privés plus faibles.

Gardez ceci à l’esprit : Des déficits plus élevés donnent lieu à des taux d’intérêt plus élevés, ce qui entraîne une baisse des investissements. La dernière partie est appelée « éviction ». C’est le compromis inhérent que la MMT nie et que Krugman défend.

Et c’est facile pour lui de le défendre parce que son modèle suppose une masse monétaire fixe, ce qui ouvre la voie à l’effet d’éviction !

Le modèle de Krugman considère l’investissement comme une simple fonction du taux d’intérêt. Plus les taux sont élevés, moins l’investissement est élevé, et vice versa. Les banques centrales peuvent stimuler (ou ralentir) l’économie simplement en abaissant (ou en augmentant) les taux d’intérêt. C’est Pavlovien dans sa simplicité : un certain stimulus est suivi d’une certaine réponse.

L’analyse de Keynes était plus nuancée. Les décisions d’investissement étaient tournées vers l’avenir, fortement influencées par les « esprits animaux » et largement dépendantes de l’état des prévisions de bénéfices. Lorsque les perspectives de bénéfices sont suffisamment sombres, aucune réduction des taux n’incitera les entreprises à emprunter et à investir dans de nouvelles usines et de nouveaux équipements (pensez à la Grande Récession).

Inversement, lorsque les perspectives sont positives, les entreprises peuvent emprunter et investir encore davantage, malgré la volonté de la banque centrale de ralentir une expansion en haussant les taux d’intérêt (pensez à la crise de l’épargne et des prêts). La courbe IS descendante ne permet aucune de ces possibilités. Pourtant, les deux résultats peuvent se produire, et se produisent effectivement.

Un dernier point. M. Krugman affirme qu’il existe un compromis inhérent entre la politique budgétaire et la politique monétaire. Je suis d’accord, mais pas avec le compromis qu’il décrit. Les déficits n’entraînent pas automatiquement une hausse des taux d’intérêt, et des taux d’intérêt plus élevés ne se traduisent pas automatiquement par une baisse des dépenses privées.

Ce compromis est contesté, et pas seulement par la MMT. Le compromis qui importe est celui que Hyman Minsky et James K. Galbraith ont souligné. La politique monétaire « fonctionne » en poussant les gens à s’endetter. La politique budgétaire fonctionne en mettant le revenu dans les poches des gens. Comme l’a dit Galbraith :

Il y a deux façons d’obtenir l’augmentation des dépenses totales que nous appelons « croissance économique ». L’une des façons pour le gouvernement est de dépenser en déficit. L’autre est à la charge des banques et consiste en l’octroi de prêts. Pour les citoyens, les déficits budgétaires publics, malgré leur mauvaise réputation, sont bien meilleurs que les prêts privés. Les déficits mettent de l’argent dans les poches des particuliers… C’est ce qu’on appelle une augmentation de la » richesse financière nette « … En revanche, lorsqu’une banque accorde un prêt, l’argent n’est détenu ni librement ni clairement.

C’est le compromis qui m’intéresse. Devrions-nous nous appuyer davantage sur une politique (monétaire) qui fonctionne en tirant parti du bilan du secteur privé ou sur une politique (budgétaire) qui fonctionne en le renforçant ?

Alors, voilà. Deux « non », un « pas vraiment » et un « oui » en réponse aux questions de Krugman. Heureusement, ce sera la dernière réponse de ma part, puisque mes rédacteurs en chef m’ont demandé de poursuivre la discussion hors ligne. Je remercie Paul de m’y avoir impliquée et je suis plus qu’heureuse d’y avoir répondu.

Texte original : Bloomberg LP (US)