Par

Daniele Busi

Traduit par Robert Cauneau – MMT France

Le crédit bancaire est comme l’huile moteur : il lubrifie les composants, mais ne peut pas remplacer le carburant.

La comptabilité

Cela peut paraître étrange, mais l’examen de la comptabilité, un simple outil de calcul qui n’ajoute rien à la réalité économique, peut parfois être éclairant au point de nous aider à réfléchir sur la structure même de l’économie.

Commençons par comprendre à quoi sert la comptabilité : le but de la comptabilité est de mesurer le montant de l’actif net d’un agent économique, c’est-à-dire la richesse qui lui reste une fois que toutes les dettes ont été payées.

Dans l’illustration ci-dessus vous pouvez voir les facteurs en question : si vous envisagez d’annuler les dettes financières par le transfert d’autant de créances financières, vous réaliserez que ce qui reste est précisément la valeur équivalant à l’actif net. Cette valeur est donnée par les actifs réels comptabilisés, plus les actifs financiers nets (NFA, de l’anglais Net Financial Assets) en sa possession, élément fondamental sur lequel nous allons maintenant nous concentrer.

Les NFA sont la base financière sur laquelle repose l’économie ; c’est la richesse financière qui reste à l’agent économique une fois que toutes ses dettes ont été réglées. Ils constituent la partie de la richesse financière qui ne provient pas de l’endettement, mais des paiements définitifs.

Chaque fois que nous recevons ou payons un salaire, vendons ou achetons des biens et services, c’est-à-dire que nous faisons une transaction définitive avec une autre personne, nous augmentons ou réduisons notre part de NFA. Ceci est d’une importance primordiale pour pouvoir réfléchir au rôle du système bancaire et de l’économie en général : les NFA sont le moyen de paiement définitif, c’est le carburant de l’économie.

Exemple 1 : Mario achète du pain à Giuseppe (sans le compter parmi ses actifs)

Exemple 2 : Mario achète une maison à Giuseppe (en le comptant parmi ses actifs)

Comme vous pouvez le voir dans les deux exemples, que le bien réel acheté soit comptabilisé ou non parmi les actifs, la dynamique concernant les biens financiers ne change pas : celui qui effectue une transaction finale ne peut qu’affecter son propre solde de NFA.

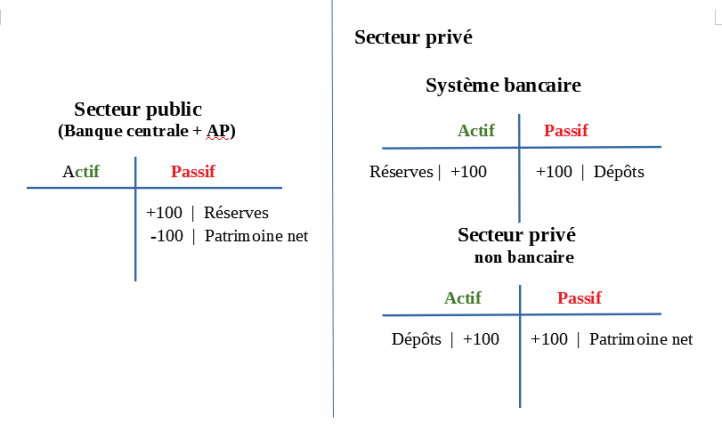

Le secteur public

Tous les actifs financiers nets libellés dans une devise donnée au sein du secteur privé ne peuvent provenir (par définition) que du secteur public, entendu comme la consolidation financière de la Banque centrale et de l’administration publique (AP). C’est l’État qui, par le biais des dépenses publiques, crée et introduit de nouveaux NFA dans le secteur privé. Pour avoir une idée pratique de la façon dont cela se produit, nous pouvons examiner les schémas comptables suivants :

Lorsque l’État dépense pour un particulier ou une entreprise, la Banque centrale crédite la devise (sous forme de « réserves bancaires ») sur le compte de la banque du bénéficiaire. La banque, à son tour, crédite les dépôts sur le compte du client.

Notons que, dans cet exemple, pour le citoyen individuel bénéficiaire du paiement, l’augmentation du patrimoine financier net prend la forme de dépôts bancaires. En revanche, si l’on considère le secteur privé dans son ensemble, les opérations de dépôt du bénéficiaire sont annulées par l’équivalent au passif de la banque, de sorte que la totalité des NFA correspond aux réserves de la banque[1].

Les réserves créées par l’État à travers les dépenses publiques ont généré une augmentation de l’actif net du secteur privé et sont des NFA pour le secteur privé, qui n’a d’autre choix que de les redistribuer en interne. Les taxes fonctionnent à l’inverse, détruisant les NFA que les dépenses publiques avaient créés. Le déficit, c’est-à-dire la différence entre les dépenses publiques et les impôts, correspond aux NFA que l’État laisse dans l’économie en une année. La somme de tous les déficits passés, la dette publique, est donc le montant total des NFA présent dans le secteur privé.

Le secteur privé

Il découle de ce qui précède que, si une entité souhaite augmenter ses NFA au moyen d’une transaction finale, il doit y avoir une autre entité disposée à réduire ses NFA, sinon la transaction ne peut avoir lieu, si l’analyse est limitée au seul secteur privé (excluant ainsi la création de NFA par l’État). Dans le cas des biens, si une entreprise souhaite augmenter ses NFA en vendant ses produits, il doit y avoir une autre entité dans l’économie qui est prête à acheter les produits en réduisant sa part de NFA. Sinon, l’entreprise ne pourra pas vendre. Dans le cas d’un emploi, si un chômeur est disposé à vendre son emploi en échange de NFA il doit y avoir une autre personne dans l’économie qui est disposée à acheter l’emploi en réduisant sa part de NFA. Sinon, le chômeur ne trouvera pas de travail.

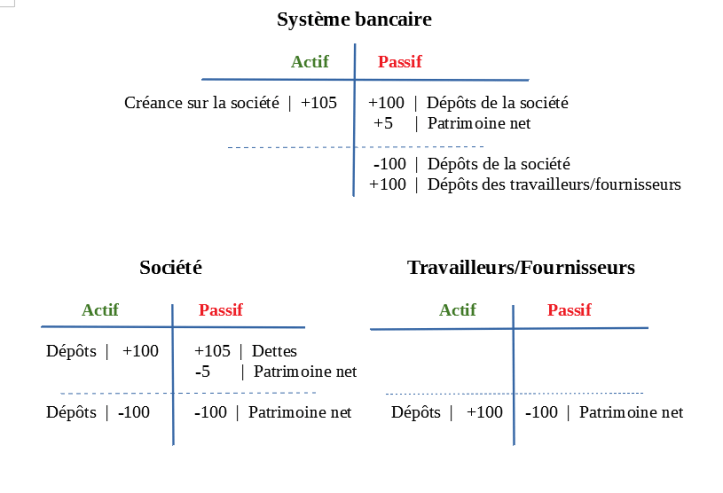

Le système bancaire

Dans tout cela, le système bancaire joue un rôle important, mais se limite à une fonction spécifique : servir de médiateur entre les créances et les dettes entre particuliers, en les rendant mutuellement acceptables, afin de catalyser les échanges de NFA. Imaginez le cas où une entreprise est prête à embaucher des travailleurs ou à investir (réduisant ainsi sa part de NFA) mais, pour une raison quelconque, ne dispose pas des liquidités nécessaires à l’heure actuelle pour effectuer les transactions. Dans ce cas, le système bancaire prend en charge le crédit à l’entreprise, créant des dépôts qui seront ensuite dépensés dans les transactions finales entre l’entreprise et les travailleurs ou les fournisseurs. La formalisation comptable de ce qui est décrit est représentée dans la figure suivante (nous supposons un taux d’intérêt de 5%) :

Le système bancaire a d’abord créé de nouvelles liquidités sous forme de dépôts en accordant des prêts à l’entreprise ; ensuite, l’entreprise a effectué le paiement final, réduisant sa part de NFA et augmentant celle du bénéficiaire[2]. L’entrée des intérêts se traduit par un transfert de NFA de la société à la banque. Il est très important de noter certaines choses :

Le système bancaire a d’abord créé de nouvelles liquidités sous forme de dépôts en accordant des prêts à l’entreprise ; ensuite, l’entreprise a effectué le paiement final, réduisant sa part de NFA et augmentant celle du bénéficiaire[2]. L’entrée des intérêts se traduit par un transfert de NFA de la société à la banque. Il est très important de noter certaines choses :

1. Le crédit privé crée de la » monnaie horizontale » sous forme de dépôts bancaires[3], ce qui facilite le processus de dépense des agents économiques et aide à soutenir la demande globale ;

2. Le crédit privé ne crée pas de NFA, il ne fait que faciliter leur transfert. Cela peut être comparée à l’huile moteur : elle augmente les performances du moteur en lubrifiant les composants, mais elle ne peut en aucun cas remplacer le carburant (NFA) ;

3. L’entreprise aurait pu émettre une note de crédit personnelle au fournisseur, que ce dernier aurait pu utiliser pour obtenir des biens et services de l’entreprise, à une date ultérieure. Le point critique dans ce cas aurait été l’acceptabilité de cette note de crédit : le fournisseur n’aurait pas pu la dépenser pour l’achat de biens ou de services par d’autres parties, car il ne l’aurait probablement pas acceptée, n’ayant pas la possibilité de vérifier la validité réelle de celle-ci. Le système bancaire agit en tant qu’intermédiaire dans le sens où, en accordant un crédit à l’entreprise et en hébergeant le dépôt du fournisseur, il se place en position de créancier envers l’entreprise et de débiteur envers le fournisseur. De cette façon, l’entreprise et le fournisseur peuvent effectuer une transaction finale entre eux, étant respectivement débiteur et créancier d’un tiers commun : le système bancaire. Comme les dépôts auprès du système bancaire sont souvent garantis par l’État, celui-ci jouit d’une plus grande confiance de la part des agents économiques et ses « avoirs » (dépôts) sont acceptés comme moyen de paiement dans l’économie ;

4. Le système bancaire n’a pas l’initiative du crédit, mais il répond à la demande de liquidité du secteur privé. Cela signifie que sans la volonté d’une partie du secteur privé de réduire sa part de NFA (au profit des autres acteurs), il n’y aura pas d’expansion du crédit. Il convient également de noter que, même si tel est le cas, il n’est pas certain que la banque accordera le prêt, surtout si elle voit les attentes de revenu du client baisser.

Conclusion

Nous avons dit que le chômage ne peut être éliminé que lorsque tous ceux qui cherchent un emploi rémunéré en devises entrent en contact avec un agent qui est prêt à le leur offrir : il ne peut s’agir que d’une autre personne privée ou de l’État. Il est possible que, même sans intervention de l’État à certains moments, il existe une volonté endogène de dépenser (réduire sa part de NFA), soutenue et encouragée par l’offre de crédit bancaire, suffisante pour maintenir le plein emploi, mais il n’est pas pensable que cette condition puisse persister dans le temps. Lorsque ce n’est pas le cas, l’État doit intervenir en déficit en ajoutant les NFA à l’économie, et cette intervention est irremplaçable.

Il n’est donc pas surprenant qu’aujourd’hui encore, après d’énormes opérations de politique monétaire de la BCE visant à abaisser les taux d’intérêt ou à modifier la forme (QE) de NFA sans en ajouter, il n’y ait aucune indication réelle d’une reprise du crédit bancaire. Le déficit public est trop faible et n’augmente pas, de sorte qu’il n’y a pas assez de NFA dans l’économie par rapport à ceux qui sont souhaités par le secteur privé, donc il y aura toujours quelqu’un qui essaiera de vendre son emploi sans trouver d’acheteurs, tout comme il y aura toujours une entreprise qui essaiera de vendre ses produits sans trouver des acheteurs. Étant donné que les investissements sont principalement motivés par la nécessité d’accroître leur capacité de production, il est très peu probable que les entreprises qui enregistrent constamment des invendus ou des ventes en baisse soient disposées à investir.

Concernant l’auteur : Daniele Busi est membre de Rete MMT Italia depuis 2013. En tant que référent économique de l’Association, il a réalisé plusieurs événements publics de sensibilisation dans le nord de l’Italie et écrit des articles économiques publiés sur le site http://www.retemmt.it. Actuellement, il est étudiant en maîtrise de génie mécanique à Politecnico di Milano.

Texte original : https://www.retemmt.it/pubblicazioni/i-paper-di-rete-mmt/ruolo-e-limiti-del-sistema-bancario/

Illustration : lejournaldelevasion.be

Notes

1. Par » secteur privé « , nous entendons tout ce qui n’est pas » secteur public « , qui est composé de l’Administration publique et de la Banque centrale. Le « secteur privé » comprend donc les résidents étrangers qui, pour diverses raisons, utilisent la devise en question.

2. Souvent, surtout dans le secteur immobilier, l’acte d’octroi du crédit et l’acte de transfert de NFA coïncident : les dépôts sont crédités au vendeur de la maison et l’acheteur détient la dette avec la banque.

3. Attention : comme on l’a vu plus haut, les dépôts sont créés non seulement par le décaissement du crédit, mais aussi par les dépenses publiques. Lorsque l’État dépense, il crée, en même temps, des réserves pour la banque du bénéficiaire et des dépôts bancaires pour le bénéficiaire. Dans le cas où, par la suite, l’État décide de drainer les liquidités de l’économie en vendant des obligations d’État, une distinction doit être faite : si les obligations sont achetées par un particulier ou par une entreprise, elles sont substituées aux dépôts des agents économiques et diminuent la quantité en circulation (les NFA des agents changent de forme : des dépôts aux titres) ; si les obligations sont achetées par une banque, elles sont échangées avec les réserves déposées par cette banque à la banque centrale, donc la quantité des dépôts en circulation ne varie pas.