par

Bill Mitchell

21 avril 2009

Traduction par ROBERT CAUNEAU – MMT FRANCE

Des politiques telles que l‘assouplissement quantitatif, qui a fait les manchettes dernièrement, sont fondées sur une croyance erronée au sujet du fonctionnement du système bancaire et de l’interaction entre les secteurs non gouvernemental et public. L’un des éléments fondamentaux de la théorie macroéconomique dominante qui se heurte aux étudiants au début de leurs études, souvent à leur désavantage définitif, est le concept du multiplicateur monétaire. C’est un concept très dommageable parce qu’il reste à jamais gravé dans la mémoire des élèves, du moins c’est ce qu’il semble. Il ne s’agit même pas d’une description un peu précise de la manière dont les banques opèrent dans une économie monétaire moderne caractérisée par une devise nationale fiduciaire et un taux de change flottant. Alors voyons pourquoi !

Le multiplicateur monétaire m transmettrait les variations de la base monétaire (MB) (la somme des réserves bancaires et de la devise nationale en cause) en variations de la masse monétaire (M). Les étudiants travaillent alors à travers un algèbre de complexité variable en fonction de leur niveau d’étude (ils sont bombardés de cette absurdité plusieurs fois au cours de la préparation à un diplôme d’économie typique) pour obtenir le m, qui est le plus simplement exprimé comme l’inverse du ratio de réserves requis. Ainsi, si la banque centrale indiquait aux banques privées qu’elles devaient conserver 10 % du total des dépôts sous forme de réserves, le ratio des réserves obligatoires (RRO) serait de 0,10 et m serait égal à 1/0,10 = 10. Des formules plus compliquées sont dérivées quand vous considérez que les gens voudront aussi détenir une partie de leurs dépôts sous forme d’espèces. Mais ces complications n’ajoutent rien à l’histoire.

La formule pour la détermination de la masse monétaire est : M = m x MB. Ainsi, si un dollar est nouvellement déposé dans une banque, la masse monétaire augmentera (sera multipliée) par 10 $ (si le RRO = 0,10). Le mode de fonctionnement présumé de ce multiplicateur est expliqué comme suit (en supposant que la banque soit tenue de détenir 10 % de tous les dépôts à titre de réserves) :

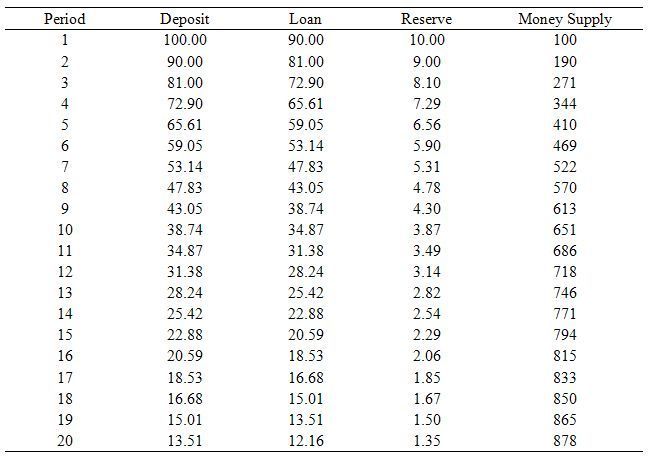

- Une personne dépose 100 $ dans une banque.

- Pour gagner de la monnaie, la banque prête ensuite les 90 $ restants à un client.

- Ils dépensent la monnaie et le destinataire des fonds le dépose à leur banque.

- Cette banque prête alors 0,9 fois 90 $ = 81 $ (en gardant 0,10 $ en réserve au besoin).

- Et ainsi de suite jusqu’à ce que les prêts deviennent si petits qu’ils se dissolvent à zéro…

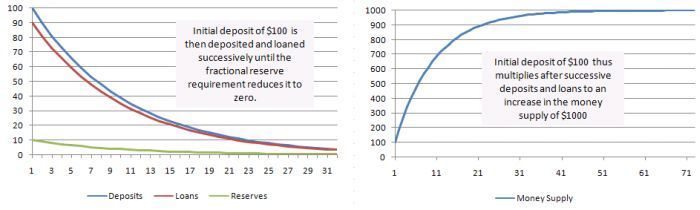

Le tableau et les graphiques suivants vous montrent le schéma en cause. Ils s’expliquent d’eux-mêmes. Dans ce cas particulier, je n’ai montré que 20 séquences. En fait, cet exemple se résoudrait à environ 94 itérations comme vous pouvez le voir sur les graphiques où les prêts successifs, puis les dépôts fractionnaires deviennent de plus en plus petits, pour finalement parvenir à zéro.

La conception du multiplicateur monétaire est vraiment aussi simple que cela. Mais tout simple qu’il soit, il est aussi erroné jusqu’au fond ! Ce que cela implique, c’est que les banques prennent d’abord des dépôts pour obtenir des fonds qu’elles peuvent ensuite rétrocéder. Mais les règles prudentielles exigent qu’elles gardent un peu de réserves. Le processus de création de crédit prend donc de l’ampleur en raison des réserves fractionnaires obligatoires.

Eh bien, ce n’est pas du tout comme dans le monde réel. Il s’agit d’un modèle de manuel stylisé qui n’est même pas proche de la façon dont les choses fonctionnent réellement. La façon dont les banques fonctionnent réellement est de chercher à attirer des clients solvables auxquels elles peuvent prêter des fonds et ainsi réaliser des profits. Ce qui constitue la solvabilité varie au cours du cycle économique et, par conséquent, les normes d’octroi de crédit deviennent plus laxistes en période de prospérité, alors que les banques cherchent à conquérir des parts de marché.

Ces prêts sont accordés indépendamment de leur position de réserves. En fonction de la manière dont la banque centrale comptabilise les réserves des banques commerciales, ces dernières rechercheront ensuite des fonds pour s’assurer qu’elles disposent des réserves requises au cours de la période comptable concernée. Elles peuvent s’emprunter les unes aux autres sur le marché interbancaire, mais si le système dans son ensemble est à court de réserves, ces opérations « horizontales » n’ajouteront pas de réserves requises. Dans ces cas, la banque revendra les obligations à la banque centrale ou empruntera directement par le biais du dispositif appelé « fenêtre d’escompte ». Il y a généralement une pénalité pour l’utilisation de cette source de fonds.

Au niveau de chaque banque, le « prix des réserves » jouera certainement un certain rôle dans la décision du département de crédit de prêter des fonds. Mais la position de réserve en soi n’aura pas d’importance. Ainsi, tant que la marge entre le rendement du prêt et le taux qu’elle devrait emprunter à la banque centrale par la fenêtre d’escompte est suffisante, la banque prête.

Ainsi, l’idée que les soldes de réserves sont nécessaires dans un premier temps pour « financer » l’expansion du bilan des banques par l’augmentation des réserves excédentaires est inapplicable. La capacité d’une banque d’accroître son bilan n’est pas limitée par la quantité de réserves qu’elle détient ou par les réserves fractionnaires qu’elle doit constituer. La banque élargit son bilan en accordant des prêts. Les prêts créent des dépôts qui sont ensuite garantis par des réserves après coup. Le processus d’octroi de prêts (crédit) qui crée de nouveaux engagements bancaires n’est pas lié à la position de réserves de la banque.

L’idée principale est que toute expansion du bilan qui laisse une banque à court de réserves requises peut affecter le rendement auquel elle peut s’attendre sur le prêt en raison du taux de « pénalité » que la banque centrale pourrait exiger par le biais de la fenêtre d’escompte. Mais cela n’empêchera jamais la banque d’accorder le prêt.

Qu’en est-il des opérations d’open market ? Il s’agirait de la façon dont la banque centrale augmente ou diminue la masse monétaire. Supposons donc que la banque centrale souhaite augmenter la masse monétaire qu’elle achèterait sur les marchés obligataires et, par conséquent, ajouter des réserves au système bancaire. Les banques, à leur tour, tenteront de prêter ces réserves parce qu’elles ne veulent pas être coincées avec des dépôts moins performants et que la concurrence sur les marchés du financement à un jour fera baisser les taux d’intérêt. De toute évidence, si la banque centrale veut conserver le contrôle du taux du financement à un jour, elle doit ensuite drainer les réserves excédentaires qui l’obligeraient à offrir aux banques un actif portant intérêt à un taux proportionnel à celui du financement à un jour. Autrement dit, elle devrait vendre des obligations dans le cadre d’une opération d’open market. L’inverse est vrai si elle a essayé de réduire la masse monétaire en vendant des obligations. Cela draine les réserves du système de trésorerie et laisserait probablement certaines banques à court de réserves obligatoires. Étant donné que le seul remède à une pénurie globale de réserves est l’intervention de la banque centrale, la tentative de réduire la masse monétaire échoue.

Il est clair que la banque centrale n’est alors pas en mesure de contrôler le volume de la monnaie dans le système, bien qu’elle puisse contrôler le prix grâce à ses paramètres de politique monétaire. Le multiplicateur monétaire est une conception erronée du fonctionnement des choses. La base monétaire n’alimente pas la masse monétaire. En fait, c’est l’inverse qui est vrai. Ainsi, les réserves à tout moment seront déterminées par les prêts que les banques accordent indépendamment de leurs positions de réserves.

Si l’on considère cela à la lumière du débat politique actuel, on peut donc se demander à quoi ressemble la moitié des commentateurs ! Par exemple, il est insensé de dire que le resserrement du crédit est dû au fait que les banques n’ont pas de monnaie à prêter et que l’assouplissement quantitatif leur fournira de la « monnaie imprimée » qu’elles pourront ensuite prêter. Les banques accordent toujours des prêts lorsqu’un client solvable franchit la porte et que les conditions sont en leur faveur.

La monnaie endogène ou les mythes Wickselliens

Les économistes mainstream ne sont pas les seuls à se méprendre sur le fonctionnement du système monétaire. Parmi les économistes dits progressistes, nombreux sont ceux qui, tout en reconnaissant que nous utilisons une devise nationale fiduciaire (manifeste sous forme de jetons sans valeur) plutôt qu’une » monnaie marchandise » (où l’unité réelle a une valeur intrinsèque), ne prennent toujours pas en compte la manière dont la devise nationale obtient sa valeur et son rôle dans les transactions du secteur non gouvernemental. Les modèles dits de circulation, ou Wickselliens, du cycle du crédit, qui ne tiennent pas compte d’un secteur public, sont des exemples de ces approches erronées. En général, ces modèles rejettent le mythe du multiplicateur monétaire mais le remplacent par un autre – que vous pouvez comprendre comme le capitalisme sans comprendre le rôle essentiel que joue le gouvernement dans le système monétaire.

Par conséquent, ces modèles considèrent les économies comme étant composées de ménages (qui fournissent des facteurs de production et consomment), d’entreprises (qui produisent) et de banques (qui prêtent des fonds de roulement aux entreprises avant la production). Et ils analysent ensuite les « circuits de production » par lesquels les entreprises empruntent aux banques pour embaucher et rémunérer des travailleurs pour produire. Les travailleurs utilisent alors leurs salaires pour consommer et les entreprises sont alors en mesure de rembourser les banques. C’est à ce moment-là que la « monnaie de crédit » est détruite (et les actifs et passifs correspondants et compensatoires). Toute épargne des ménages se traduit par des prêts bancaires impayés à la fin de chaque circuit, à moins que les entreprises n’offrent des « obligations » aux ménages pour absorber leur épargne.

Le point de vue Wicksellien est donc que la « monnaie » est largement créée par les banques en réponse à la demande de crédit des agents économiques. Il est clair que le fonds renouvelable du financement par crédit peut prendre de l’expansion pour répondre à la croissance de l’activité du secteur privé, à un taux proportionnel au produit des taux de provisionnement des exigences en matière de suffisance du capital et du pourcentage des bénéfices non répartis disponibles pour les prêts à effet de levier. C’est précisément pour cette raison que le secteur privé peut combler une partie du retard créé par le conservatisme budgétaire du gouvernement. Cependant, et c’est là le point central de la vision monétaire moderne, cette croissance ne sera plus soutenable parce que les actifs financiers nets sont détruits ou ne sont pas créés en quantité suffisante pour répondre aux besoins d’épargne nette du secteur privé. Les niveaux d’endettement du secteur privé augmenteront alors que le stock d’actifs financiers nets diminuera. Mais revenons à l’histoire principale !

L' »éléphant dans la pièce » qui est ignoré par ces analyses est donc la question de l’unité devise nationale. Pourquoi ces circuits transactionnels utiliseraient-ils l’unité que le gouvernement a légalement sanctionnée ? Pourquoi quelqu’un accepterait-il l’unité de compte ? Vous ne pouvez pas répondre à ces questions fondamentales si vous avez exclu le secteur public de votre analyse. D’autres modèles qui excluent clairement le gouvernement ne peuvent rien dire au sujet des effets financiers importants sur les réserves des banques ?

Les théoriciens monétaires modernes considèrent le processus de création de crédit comme un « effet de levier de la monnaie de grande puissance ». La seule façon de comprendre pourquoi toutes ces activités non gouvernementales d' » effet de levier » (emprunts, remboursements, etc.) peuvent avoir lieu est de considérer le rôle du gouvernement dans un premier temps, c’est-à-dire comme la pièce maîtresse de la théorie macroéconomique. Il est clair que les banques augmentent la masse monétaire de façon endogène, c’est-à-dire sans que la banque centrale ait la capacité de la contrôler. Mais toutes ces activités tirent profit de la monnaie de haute puissance (MHP) créée par l’interaction entre le gouvernement et les secteurs non gouvernementaux.

MHP ou base monétaire est la somme de la devise nationale émise par l’État (billets et pièces) et des réserves bancaires (qui sont les passifs de la banque centrale). MHP est une reconnaissance de dette du gouvernement souverain – il promet de vous payer 10 $A pour chaque 10 $A que vous lui donnez ! Toutes les dépenses publiques font appel au même processus – les comptes de réserves que les banques commerciales tiennent auprès de la banque centrale sont crédités en MHP (une reconnaissance de dette est créée). C’est la raison pour laquelle les affirmations « imprimer de la monnaie » sont si ignorantes. L’inverse se produit lorsque les impôts sont payés – les réserves sont débitées en MHP et les actifs sont vidés du système (une reconnaissance de dette est détruite). Gardez ceci à l’esprit.

La MHP entre dans l’économie par le biais de transactions dites verticales. Pour plus de détails et de diagrammes à l’appui, veuillez vous reporter aux sections Déficit des dépenses 101 – Partie 1, Déficit des dépenses 101 – Partie 2 et Déficit des dépenses 101 – Partie 3.

La MHP entre donc dans le système par le biais des dépenses gouvernementales et en sort par le biais de l’impôt. Lorsque le gouvernement accuse un déficit budgétaire, les actifs financiers nets (MHP) entrent dans le système bancaire. La politique budgétaire influe donc directement sur l’offre de MHP. La banque centrale crée et draine également la MHP par le biais de ses relations avec les banques commerciales, qui sont conçues pour s’assurer que les positions de réserves sont proportionnelles au taux d’intérêt cible qu’elle souhaite atteindre. Elle crée et détruit également la MHP par d’autres moyens, y compris les opérations de change et les ventes d’or.

On peut penser que la somme cumulée des transactions verticales se reflète dans un sens comptable dans la réserve de richesse du secteur non gouvernemental. Lorsque le gouvernement accuse un déficit, il y a accumulation de richesse (en $A) dans le secteur non gouvernemental et vice-versa. Les excédents budgétaires obligent le secteur privé à » réduire » la richesse qu’il a accumulée à partir des déficits antérieurs.

Une fois que nous comprenons les transactions entre le gouvernement et le secteur non gouvernemental, nous pouvons envisager le processus de création de crédit non gouvernemental. L’important, cependant, c’est que toutes les transactions au niveau non gouvernemental s’équilibrent – elles sont » nettes à zéro « . Pour chaque actif créé, il y a un passif correspondant – $ pour $. Ainsi, l’expansion du crédit est toujours nulle ! Dans les blogs précédents, j’ai appelé le processus de création de crédit le niveau « horizontal » d’analyse pour le distinguer des transactions verticales qui marquent la relation entre les secteurs gouvernementaux et non gouvernementaux.

Les transactions verticales introduisent la devise nationale dans l’économie tandis que les transactions horizontales « tirent » sur cette composante verticale. Les sociétés capitalistes privées (y compris les banques) tentent de tirer profit de la prise de prétendues positions d’actifs par la création de passifs libellés dans l’unité de compte qui définit la MHP ($A pour nous). Ainsi, pour les banques, ces activités – ce qu’on appelle la création de crédit – ont un effet de levier sur la MHP créée par les transactions verticales, car lorsqu’une banque émet un passif, celui-ci peut facilement être échangé sur demande contre de la MHP.

Lorsqu’une banque accorde un prêt libellé en $A, elle crée simultanément un dépôt équivalent libellé en $A. Elle achète donc un actif (la reconnaissance de dette de l’emprunteur) et crée un dépôt (passif bancaire). Pour l’emprunteur, la reconnaissance de dette est un passif et le dépôt est un actif (devise nationale). La banque le fait dans l’espoir que l’emprunteur demandera de la MHP (retirer le dépôt) et le dépensera. L’acte de dépenser déplace alors les réserves d’une banque à l’autre. Ces engagements bancaires (dépôts) deviennent de la « monnaie » dans le secteur non gouvernemental. Mais vous pouvez voir que rien n’a été créé.

Seules les transactions verticales créent ou détruisent des actifs qui n’ont pas de passif correspondant. Mon ami et parfois co-auteur Randy Wray le dit ainsi :

» La monnaie de crédit (par exemple, un dépôt bancaire à vue) est une reconnaissance de dette de l’émetteur (la banque), compensée par un prêt qui est détenu comme un actif. Le prêt, à son tour, représente une reconnaissance de dette de l’emprunteur, tandis que la monnaie de crédit est détenue comme un actif par un déposant. De ce point de vue, la monnaie n’est ni une marchandise (comme l’or transformé en pièces), ni un » fiat » (un actif sans passif correspondant). «

Mais qu’est-ce qui donne à l’unité de compte choisie par le gouvernement sa primauté ? Pourquoi toutes les banques et tous les clients l’exigent ? La réponse est que la monnaie d’État (dans notre cas, le $A) est exigée parce que le gouvernement ne permettra que son utilisation pour éteindre des dettes fiscales. Par conséquent, l’obligation fiscale ne peut être acquittée qu’en obtenant la reconnaissance de dette du gouvernement – le $A. De plus, la seule façon d’obtenir cette unité de compte est d’offrir de fournir des biens et services au gouvernement en échange de leurs dépenses. Les dépenses gouvernementales fournissent les fonds qui nous permettent de payer nos impôts ! C’est l’inverse de ce que la plupart des gens pensent.

C’est ainsi que le gouvernement s’assure qu’il peut obtenir des ressources privées en quantité suffisante pour mener à bien son propre mandat en matière de politique socioéconomique. Il achète de la main-d’œuvre et d’autres ressources et crée des infrastructures et des services publics. Nous sommes impatients de fournir nos biens et services en échange des dépenses parce que nous pouvons nous procurer $A.

Ainsi, l’activité de création de monnaie privée qui est au cœur de nombreux modèles progressifs passe à côté de l’essentiel, à savoir que l’activité de création de crédit a un effet de levier sur la MHP, et qu’elle est acceptable pour compenser les dettes privées (remboursement des prêts) uniquement parce qu’elle est le seul moyen d’éteindre ses dettes fiscales envers l’État.

Texte original : http://bilbo.economicoutlook.net/blog/?p=1623

Bibliographie

Graziani, A. (1990)’The Theory of the Monetary Circuit’, Economies et Societes.

Mosler, W.B. et Forstater, M. (2002) A General Analytical Framework for the Analysis of Currencies and Other Commodities – Un cadre analytique général pour l’analyse des monnaies et autres produits.

Illustration : lehavretourisme.com

C’est amusant quand même comment Bill Mitchell explique comment, selon lui, le multiplicateur monétaire est expliqué aux étudiants, alors que ce n’est pas du tout ainsi puisqu’il s’agit d’une relation entre la masse monétaire et la base monétaire et que Mitchell semble expliquer que la monnaie secondaire ferait les dépôts qui permettraient (selon le taux de réserve obligatoires) de nouveau crédits..

Bien évidement, le sens de la relation (multiplicateur ou diviseur) reste toujours en débat. et change suivant les périodes et les relations de force entre banque centrale et banques secondaires.

Pour référence voir « Economie monétaire et financière » (collection Grand Amphi) page 65 et la suite de l’édition de 2006.ou mon article https://postjorion.wordpress.com/monnaie/

J’aimeJ’aime

Ce que dit Mitchell, comme Jean Bayard depuis une décennie (http://bayard-macroeconomie.com), c’est que le sens de la relation de force est un éléphant dans la pièce : ce sont les banques qui créent et prêtent à la sphère financière la quantité de monnaie qu’elles veulent, les BC qui réagissent a posteriori et ne leur refusent jamais un crédit en monnaie centrale pour ajuster leurs réserves obligatoires quand ce n’est pas pour les débarrasser de titres pourris, et l’Etat qui émet de toute façon la quantité de BT nécessaire aux mises en pensions correspondantes. Le roi est nu, et un an après cet article prophétique sur ce qui va nous tomber sur le coin du buffet tantôt, ça n’amuse plus personne dans la blogosphère.

J’aimeJ’aime