par

Bill Mitchell

30 août 2009

Traduction par

Robert Cauneau – MMT France

Les médias rapportent de plus en plus que la Reserve Bank of Australia (RBA) augmentera les taux d’intérêt d’ici la fin de 2009. J’estime qu’il s’agit là d’une suggestion absurde, étant donné que le chômage et le sous-emploi continueront d’augmenter et qu’il n’est pas certain que la croissance de l’emploi sera proche de zéro à ce moment-là. D’un point de vue théorique, à la base de toute conjecture, que les journalistes s’en rendent compte ou non, se trouve un concept appelé « taux d’intérêt neutre », qui n’est qu’un autre écran de fumée néolibéral. C’est de cela qu’il s’agit dans ce papier.

Aujourd’hui, dans le journal Melbourne Age, il y avait un article intitulé « Pourquoi les taux sont-ils en train de remonter « . Un autre correspondant en économie de Age, Peter Martin, a également déclaré sur son blog, se référant à un économiste bancaire, que cela a du sens.

Le soi-disant « sentiment du marché » (selon l’article d’Age) est tel que la plupart des économistes d’entreprise :

… s’attendent à ce que la RBA relève le taux d’encaisse à environ 4,25 % d’ici la fin de 2010. C’est 1,25 p. 100 de plus que ce que nous connaissons aujourd’hui.

Le raisonnement de tous ces économistes est tiré d’une déclaration faite récemment par le gouverneur de la RBA, Glen Stevens. En réponse à une question du président de la Chambre des représentants, lors de la réunion du Comité permanent de l’économie à Sydney le vendredi 14 août 2009, Stevens a déclaré (pour la transcription intégrale).

« Eh bien, nous ne resserrons pas la politique monétaire en ce moment. Pour donner un peu de perspective à cette discussion sur le moment où les taux d’intérêt atteindront le creux de la vague, nous avons mis en place un cadre d’urgence pour le moment. Il s’agit d’un taux d’intérêt qui est le plus bas depuis 40 ans et qui a été établi en prévision d’une grave faiblesse de l’économie et de risques très réels à la baisse découlant d’une situation mondiale qu’aucun d’entre nous n’a vécue auparavant… Comme l’ensemble des risques auxquels vous pensez faire face commence à changer, vous allez devoir, à un moment donné, prendre des mesures pour sortir de cette situation d’urgence… Cela ne signifie pas moins de préoccupation pour ces autres dimensions économiques. Le moment venu, il s’agira principalement du fait que l’urgence soit suffisamment passée pour que nous ne maintenions plus le réglage d’urgence. Si nous le faisions, je pense qu’il y a de nombreuses preuves ailleurs dans le monde des problèmes que l’on finit par avoir si l’on maintient trop longtemps le dispositif d’urgence en place… »

L’article de Age a sonné le glas de ce thème en citant un économiste d’entreprise qui a dit ceci :

« … le taux actuel de 3 % est le plus bas depuis une génération – nous n’avons rien vu de tel depuis la fin des années 1960… »

Certes, nous n’avons pas vu les taux d’intérêt aussi bas depuis la fin des années 1960, mais nous n’avons pas non plus été aussi près du plein emploi depuis la fin des années 1960. Les deux ne sont pas sans rapport.

Quoi qu’il en soit, ce qui se cache derrière toute cette conjecture est une notion plutôt insidieuse à laquelle les économistes du courant dominant se réfèrent continuellement et que l’on appelle le « taux d’intérêt neutre ».

L’auteur d’Age dit ceci :

« On considère généralement qu’un taux d’intérêt d’environ 5 % est maintenant neutre pour l’économie australienne – c’est-à-dire qu’il ne stimule ni ne freine l’économie… Un taux d’intérêt à 3 % est alors très stimulant. C’est l’équivalent fiscal de la banque centrale qui appuie sur l’accélérateur dans le but de dissiper les effets néfastes sur l’économie australienne de la crise financière mondiale. »

Contrairement à l’économie dominante qui conçoit ces concepts sans véritable support empirique, la théorie monétaire moderne considère les choses différemment (pourquoi en seriez-vous surpris).

Mais d’abord un peu de contexte.

L’idée d’un taux neutre est pertinente parce qu’elle reflète la croyance en la primauté de la politique monétaire en tant qu’instrument de contre-stabilisation privilégié. Par conséquent, presque tous les économistes d’aujourd’hui (pas moi !) croient que la banque centrale peut maximiser la croissance économique réelle en réalisant la stabilité des prix. Dans le même ordre d’idées, on croit que lorsque le taux d’intérêt cible de la banque centrale est inférieur au « taux d’intérêt neutre », l’inflation finit par se déclencher (et vice versa).

Le taux neutre est donc parfois appelé taux d’intérêt d’équilibre. Il a un analogue direct sur le marché du travail dans le concept du taux naturel de chômage – un autre écran de fumée néo-libéral.

D’où vient cette construction ? Nous pouvons d’abord voir l’idée dans les écrits de l’économiste britannique classique Henry Thornton (1760-1815), mais l’exposition la plus connue se trouve dans le livre de 1898 du théoricien monétaire suédois Knut Wicksell (1851-1926). La pensée wicksellienne est très influente parmi les banquiers centraux.

Dans son livre classique – Interest and Prices (édition de 1936 publiée par Macmillan and Co) – Wicksell définit un « taux d’intérêt naturel » comme suit (page 102) :

« Il existe un certain taux d’intérêt sur les prêts qui est neutre par rapport aux prix des matières premières et qui n’a tendance ni à augmenter ni à baisser. Ce taux est nécessairement le même que le taux d’intérêt qui serait déterminé par l’offre et la demande si la monnaie n’était pas utilisée et que tous les prêts étaient effectués sous la forme de biens d’équipement réels. Il revient à peu près à la même chose de le décrire comme la valeur actuelle du taux d’intérêt naturel sur le capital (souligné dans l’original). »

Si conforme à l’opinion de l’époque selon laquelle le marché des fonds prêtables réunissait les épargnants et les investisseurs, le taux d’intérêt naturel est celui où la demande réelle de fonds de placement est égale à l’offre réelle d’épargne.

Wicksell a également différencié le taux d’intérêt sur les marchés financiers qui est déterminé par la demande et l’offre de monnaie et le taux d’intérêt qui serait médiateur de « transferts intertemporels réels » dans un monde sans monnaie. Cela signifie donc que la « monnaie » n’a pas d’impact sur le « taux d’intérêt naturel » qui ne reflète que des facteurs réels (et non nominaux).

Il écrit (page 104) :

« Or, si la monnaie est prêtée au même taux d’intérêt, elle ne sert qu’à couvrir une procédure qui, d’un point de vue purement formel, aurait pu se dérouler aussi bien sans elle. Les conditions d’équilibre économique sont remplies exactement de la même manière. »

Tout ce raisonnement est cohérent avec l’idée classique selon laquelle la monnaie est un « voile sur l’économie réelle », qu’elle n’affecte que le niveau des prix. La façon dont cela se produit dans la pensée de Wicksellian est que l’écart entre le taux d’intérêt déterminé sur les marchés financiers et le taux naturel influe sur le niveau des prix.

Ainsi, lorsque le taux d’intérêt monétaire est inférieur au taux naturel, l’investissement dépasse l’épargne et la demande globale dépasse l’offre globale. Les prêts bancaires créent de nouveaux fonds pour financer l’écart d’investissement et les résultats de l’inflation (et vice versa, pour les taux d’intérêt monétaires supérieurs au taux naturel).

Je pourrais écrire longuement pour expliquer pourquoi cette conception est inapplicable à une économie monétaire moderne, mais ce n’est pas le but de ce papier.

Le taux d’intérêt naturel étant une construction imaginative non observable, M. Wicksell a affirmé que le lien entre les variations du niveau des prix et l’écart entre les deux taux d’intérêt fournissait un indice aux décideurs publics.

Il écrit (p.189) que :

« Cela ne signifie pas que les banques doivent en fait vérifier le taux naturel avant de fixer leurs propres taux d’intérêt. Cela serait évidemment impraticable et tout à fait inutile. Pour le niveau actuel des produits de base, les prix fournissent un test fiable de l’accord de détournement des deux taux. La procédure devrait plutôt se dérouler simplement comme suit : Tant que les prix restent inchangés, le taux d’intérêt des banques restera inchangé. En cas de hausse des prix, le taux d’intérêt doit être relevé ; en cas de baisse des prix, le taux d’intérêt doit être abaissé ; et le taux d’intérêt doit désormais être maintenu à son nouveau niveau jusqu’à ce qu’un nouveau mouvement des prix exige un nouveau changement dans un sens ou un autre. (souligné dans l’original). »

Vous pouvez donc voir la genèse du concept de taux d’intérêt naturel que les banques centrales conservent encore – mais préfèrent maintenant l’appeler le « taux d’intérêt neutre ».

Dans le même ordre d’idées, l’ancien président de la Réserve fédérale, Alan Greenspan, a prononcé un discours important en 1993, qui a réintroduit ce concept dans les considérations politiques générales. Dans les années 1980, les banquiers centraux avaient été séduits par le point de vue de Milton Friedman selon lequel ils devaient contrôler le stock de monnaie s’ils voulaient maintenir la stabilité des prix. En conséquence, le ciblage monétaire s’est poursuivi et s’est avéré être un échec total peu après.

Il était évident que le stock de monnaie ne pouvait pas être contrôlé par la banque centrale étant donné qu’il était déterminé de façon endogène par la demande de crédit. La théorie monétaire moderne n’a jamais considéré que la monnaie était déterminée de façon exogène – ce qui est la principale présomption des manuels de macroéconomie classiques.

Quoi qu’il en soit, pour combler l’écart, les banquiers centraux ont changé de terrain. Dans sa déclaration au Congrès, le 20 juillet 1993 (publiée dans le Federal Reserve Bulletin, septembre 1993, pages 849-855, Greenspan a déclaré au Congrès que :

« Dans l’évaluation des taux réels, la question centrale est leur relation avec un taux d’intérêt d’équilibre, en particulier le niveau du taux réel qui, s’il était maintenu, maintiendrait l’économie à son potentiel de production dans le temps. L’histoire nous apprend que les taux qui persistent au-dessus de ce niveau ont tendance à être associés à la désinflation et que les taux inférieurs à ce niveau ont tendance à être associés à d’éventuels goulots d’étranglement des ressources et à une hausse de l’inflation, qui finissent par entraîner une contraction économique. »

Il s’agissait d’une rupture importante par rapport à la période de ciblage monétaire, qui marquait le début de la mise en place d’un régime de cibles d’inflation en vertu duquel les banques centrales annonçaient ou laissaient entendre que le taux d’inflation visé était le taux cible, puis le modifiaient à la hausse ou à la baisse pour manipuler (selon elles) la demande globale et donc les prix. Cette approche a explicitement utilisé le chômage comme instrument de politique économique pour réprimer l’inflation – le chômage élevé a été maintenu au cours de cette période pour supprimer la demande globale dans le cadre de la stratégie macroéconomique « inflation d’abord ».

Vous pouvez voir que le « taux d’intérêt d’équilibre » de Greenspan n’est qu’une reprise de la théorie du « taux d’intérêt naturel » de Wicksell qui était dominante dans les jours précédant la Grande Dépression. Cependant, pour défendre la théorie de Wicksell, il faut adhérer à l’ensemble de la théorie – dans toute son inanité et son incohérence.

Par conséquent, il faut tenir compte de l’équilibre des marchés par des ajustements de prix et l’économie tend vers le plein emploi (ce qui signifie qu’il ne peut y avoir une insuffisance de la demande globale). Ainsi, si la consommation diminue (parce que l’épargne augmente), le taux d’intérêt (sur le marché des fonds prêtables) diminue (offre excédentaire de prêts) et l’investissement augmente pour combler le vide laissé par la baisse de la consommation. C’est la loi de Say qui est réaffirmée comme la loi de Walras lorsque plusieurs marchés sont introduits.

Le taux d’intérêt s’ajuste donc au taux d’intérêt naturel lorsque le niveau de plein emploi de l’épargne équivaut à l’investissement et que tout va bien. Il n’y a jamais pénurie de projets d’investissement, mais leur lancement est influencé par le coût des fonds. Il n’y a jamais de chômage !

Marx avait d’ailleurs déjà désassemblé toutes ces absurdités dans Capital et je vous invite à retracer son argument, car dans une certaine mesure, ce qui a suivi (Keynes et Kalecki) était anticipé par Marx.

Quoi qu’il en soit, c’est exactement ces questions que Keynes a abordé dans la théorie générale. Au chapitre 14, Keynes a dit (page 189) que :

« L’école classique proprement dite, c’est-à-dire; puisque c’est la tentative de construire un pont de la part de l’école néo-classique qui a conduit aux pires embrouilles de toutes… Cela conduit à l’idée qu’il existe un taux d’intérêt«naturel» ou «neutre»… ou «équilibré »», à savoir ce taux d’intérêt qui assimile l’investissement à l’épargne classique proprement dite, sans aucune addition de «l’épargne forcée»… Mais à ce stade, nous sommes en eau profonde. Le canard sauvage a plongé jusqu’au fond – aussi profond qu’il le peut – et s’est agrippé à l’herbe, à l’enchevêtrement de nœuds et à tous les déchets qui s’y trouvent, et il aurait besoin d’un chien extraordinairement intelligent pour plonger et la pêcher à nouveau. »

L’analyse traditionnelle est donc erronée parce qu’elle n’a pas réussi à isoler correctement les variables indépendantes du système. L’épargne et l’investissement sont les conséquences du système, et non les déterminants. L’analyse traditionnelle a reconnu que l’épargne dépend du revenu, mais elle a négligé le fait que le revenu dépend de l’investissement, de telle sorte que, lorsque l’investissement change, le revenu doit nécessairement changer dans la mesure nécessaire pour que la variation de l’épargne soit égale à celle de l’investissement. »

En d’autres termes, la position orthodoxe selon laquelle le taux d’intérêt permet d’équilibrer l’investissement et l’épargne d’une manière ou d’une autre, et que l’investissement nécessite une mise en commun préalable de l’épargne, est fausse. Nous avons appris, d’une manière indiscutable, que l’investissement génère sa propre épargne grâce à des ajustements de revenu.

Ce qui motive tout cela, c’est la demande effective – des dépenses soutenues par le cash (Marx a d’une manière définitive écrit à ce sujet dans Theories of Surplus Value). Les années 1930 ont totalement discrédité les idées wickselliennes sur la dynamique de l’économie et le rôle central des ajustements des taux d’intérêt dans la stabilisation de l’économie.

Mais ce paradigme raté est réapparu dans les années 1970 et, dans les années 1990, il était redevenu dominant. Tout ce discours sur les taux d’intérêt neutres hérite vraiment de tout ce bagage.

Dans quelle mesure le taux d’intérêt neutre est-il utile pour la politique monétaire ? Ce n’est pas une question stupide. Les personnages qui ne cessent de dire qu’il existe un taux d’intérêt neutre (naturel) ne sont pas en mesure de le mesurer de façon catégorique.

Ils suivent donc l’exemple de Wicksell et affirment que si les prix augmentent, le taux d’intérêt doit être inférieur au taux neutre et vice versa. En d’autres termes, ils ne font que créer le concept à partir de leur propre théorie sur la façon dont les ajustements de prix se produisent. On nous dit simplement que le lien entre les mouvements des taux d’intérêt et l’inflation est certain et que la théorie est solide, donc sans même être en mesure de mesurer le taux naturel, nous pouvons dire où nous en sommes par rapport à lui.

Pendant ce temps, nous sommes tous complètement dupes parce que les concepts (néolibéraux) sont si abstraits et que les médias les avancent continuellement – nous ne nous demandons jamais si le concept d’un taux d’intérêt neutre et d’un taux de chômage naturel (tous deux intrinsèquement liés) ne sont pas un fouillis total, mais je suis là pour vous le dire.

Cependant, vous voudrez peut-être lire ce document de travail de 2004 de la succurcale de la Réserve fédérale à Kansas City – Estimation des taux d’intérêt réels d’équilibre en temps réel, qui, entre autres choses, conclut que :

Nos résultats révèlent un degré élevé d’incertitude des spécifications, un important problème de filtrage unilatéral et une imprécision considérable due à l’incertitude des données. En outre, le lien entre la croissance tendancielle et le taux réel d’équilibre s’avère assez faible. Dans l’ensemble, nous concluons qu’il sera difficile d’utiliser de façon fiable des estimations statistiques du taux réel d’équilibre dans la pratique.

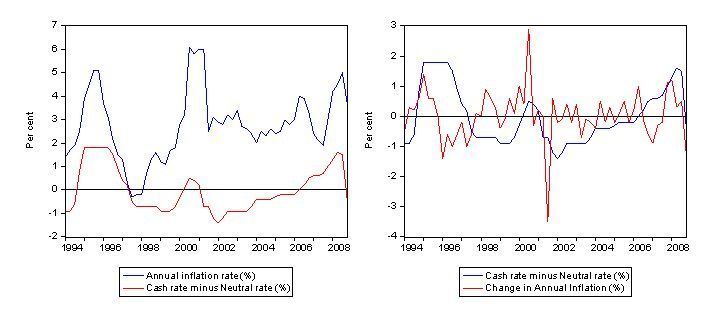

Je pourrais parler longuement des techniques qui ont été utilisées pour estimer le taux d’intérêt neutre. Toutes échouent et ne valent pas mieux que la moyenne du taux d’intérêt réel sur une longue période. Si l’on considère la période qui s’est écoulée depuis mars 1994, lorsque les attentes d’inflation ont été pratiquement éliminées du système par la récession de 1991 et que la RBA a adopté officiellement (en 1994) des cibles d’inflation, on peut construire quelques graphiques pour vous montrer à quel point la notion de taux neutre est stupide.

Le taux d’intérêt moyen à court terme (taux directeur) sur cette période (jusqu’en décembre 2008) était de 5,67 % (non loin du taux dit neutre).

Les premiers graphiques montrent l’écart du taux de liquidité (cible) par rapport au taux « neutre » de 5,67 % (la moyenne depuis 1994) par rapport au taux d’inflation annuel (panneau de gauche) et à la variation du taux d’inflation annuel (panneau de droite). La même histoire émergerait si j’utilisais des filtres Hodrick-Prescott, des filtres Kalman ou des filtres Marlboro ! Les deux premiers sont couramment utilisés dans la littérature empirique comme moyen d’estimer le taux neutre (d’équilibre).

Les écarts de taux d’intérêt au-dessus de la ligne zéro signifient que le taux (de politique monétaire) actuel est supérieur au taux neutre, ce qui devrait être déflationniste, et les valeurs au-dessous de la ligne zéro signifient que le taux actuel est inférieur au taux neutre, ce qui devrait être inflationniste. L’objet de la théorie n’est pas clair, à savoir s’il s’agit de la première dérivée du niveau des prix (inflation) ou de la deuxième dérivée (variation de l’inflation – ou à quelle vitesse l’inflation évolue). Le graphique fournit donc des informations sur les deux.

Vous pouvez voir qu’aucune relation représentée n’est cohérente avec ce que Wicksell a prévu.

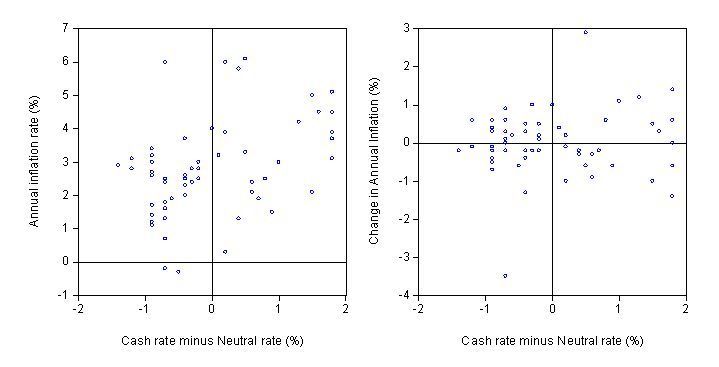

Le deuxième graphique fournit une représentation éparses des relations. Le panneau de gauche se situe entre l’écart du taux d’intérêt et l’inflation et le panneau de droite se situe entre l’écart du taux d’intérêt et la variation de l’inflation. Nous devrions voir une concentration d’observations dans les quadrants supérieur gauche et inférieur droit. Ce n’est pas le cas. Ce n’est pas surprenant pour un théoricien de la théorie monétaire moderne pour les raisons que j’expliquerai plus loin. Mais il s’agit d’un autre exemple de théorie erronée utilisée pour autoriser une mauvaise politique monétaire.

Pourquoi le taux d’intérêt « naturel » est de zéro ?

Les théoriciens monétaires modernes considèrent la politique monétaire comme un mauvais outil de contre-stabilisation. Elle est indirecte, brutale et repose sur un comportement distributif incertain. Elle fonctionne avec un certain décalage et impose des pénalités aux régions et aux cohortes qui ne contribuent pas nécessairement aux pressions sur les prix (par exemple, lorsque les prix de l’immobilier à Sydney étaient en plein essor, toute l’Australie régionale qui n’était pas obligée de payer les taux d’intérêt plus élevés). Il n’existe pas non plus de recherche empirique solide pour nous renseigner sur l’incidence sur les débiteurs et les créanciers et sur leurs habitudes de dépenses. On suppose implicitement que les emprunteurs ont une propension à consommer plus élevée que les prêteurs, mais cela n’a pas été déterminé de façon définitive.

Pour un théoricien de la théorie monétaire moderne, la politique budgétaire est puissante parce qu’elle est directe et peut créer ou détruire avec certitude des actifs financiers nets dans le secteur non gouvernemental. Elle ne repose pas non plus sur des hypothèses en matière de distribution.

De plus, l’état économique naturel pour un théoricien monétaire moderne est le plein emploi, ce qui signifie moins de 2 % de chômage, zéro chômage caché et zéro sous-emploi. Les écarts par rapport au plein emploi reflètent l’échec des politiques budgétaires – un déficit budgétaire pas assez important (toutes choses égales par ailleurs).

L’ampleur du déficit doit être évaluée en fonction du désir du secteur non gouvernemental d’épargner dans la devise nationale d’émission. Donc, si le déficit est insuffisant et qu’il y a du chômage, nous savons que les dépenses nettes n’ont pas entièrement couvert l’écart des dépenses.

Nous savons aussi que les déficits budgétaires augmentent les réserves des banques et créent des excédents à l’échelle du système. Les réserves excédentaires stimulent ensuite la concurrence sur le marché interbancaire entre les banques qui cherchent à obtenir de meilleurs rendements que le taux de soutien offert par la banque centrale. Jusqu’à récemment, ce taux de soutien était nul dans des pays comme le Japon et les États-Unis. En Australie, il a été inférieur de 25 points de base au taux d’intérêt, bien qu’il n’y ait pas de raison théorique à cette situation.

Il est beaucoup plus logique de ne pas offrir de taux de soutien du tout. Dans ce cas, les dépenses publiques nettes ramèneront le taux du financement à un jour à zéro parce que la concurrence interbancaire ne peut pas éliminer l’excédent à l’échelle du système (toutes leurs transactions nettes à zéro – aucun actif financier net n’est détruit).

Ainsi, dans la poursuite de l’objectif « naturel » du plein emploi, la politique budgétaire aura pour effet secondaire de ramener les taux d’intérêt à court terme à zéro. C’est dans ce sens que les théoriciens monétaires modernes concluent qu’un taux zéro est naturel. Cet article de Warren Mosler et Mathew Forstater est utile à cet égard.

Si la banque centrale veut un taux d’intérêt à court terme positif pour quelque raison que ce soit (nous nous y opposons), elle doit soit offrir un rendement sur les réserves excédentaires, soit les drainer par la vente d’obligations.

Notre position préférée est un taux naturel à zéro et aucune vente d’obligations. Ensuite, permettre à la politique budgétaire de procéder à tous les ajustements nécessaires. C’est beaucoup plus propre de cette façon.

Et toutes ces étincelles brillantes de la banque centrale pourraient être réorientées (recyclées) vers l’étude des remèdes contre le cancer ou vers d’autres activités utiles.

Texte original : bilbo.economicoutlook.net

Illustration : oovatu.com/