La comptabilité est un outil génial, trop souvent négligé, pour comprendre ce qu’est réellement la monnaie. Comme le disait Hyman Minsky à ses étudiants : « Rentrez chez vous et faites les bilans, parce que ce que vous dites n’a aucun sens. »

La monnaie, en réalité, c’est de la comptabilité.

Tout d’abord, une définition, concernant le concept d’Actif Financier Net (AFN). Celui-ci est considéré dans le cadre du monopole de l’État sur sa devise, et il est au cœur de la MMT. Il distingue la MMT de l’ensemble des autres approches monétaires, aussi bien orthodoxes qu’hétérodoxes, qui raisonnent en termes bruts, et non en termes nets. Dans la logique de la MMT, les AFNs sont la base financière sur laquelle repose l’économie ; c’est la richesse financière qui reste à l’agent économique une fois que toutes ses dettes ont été réglées. Ils constituent la partie de la richesse financière qui ne provient pas de l’endettement (crédit bancaire), mais des paiements définitifs (en relation avec l’État).

Grâce aux bilans, on comprend une chose essentielle : la monnaie n’est pas un objet mystérieux, c’est un système d’écritures. Et ce système permet de voir clairement qui crée quoi, pour qui, et avec quelles contreparties.

Or, une idée persiste : celle selon laquelle l’État aurait besoin des marchés pour financer ses dépenses. Mais les bilans, eux, racontent une toute autre histoire.

Voici des exemples, issus de ce simulateur de bilans macroéconomiques : https://andrea-valentini.github.io/testpage/

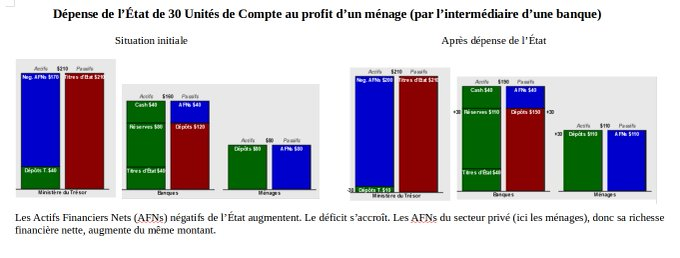

1. La Dépense Publique

L’État creuse son déficit : ses Actifs Financiers Nets (AFNs) deviennent plus négatifs.

- La banque crédite le dépôt du ménage (passif) et reçoit des réserves supplémentaires (actif).

- Le ménage voit son épargne financière nette (AFNs) augmenter.

- Résultat : le déficit public fait croître l’épargne du secteur privé.

C’est de la monnaie nouvelle. Pas une « dette à rembourser ».

Seule la dépense publique crée des AFNs au profit du secteur privé. Et, pour que le montant des AFNs du secteur privé soit positif, le résultat budgétaire cumulé doit être en déficit.

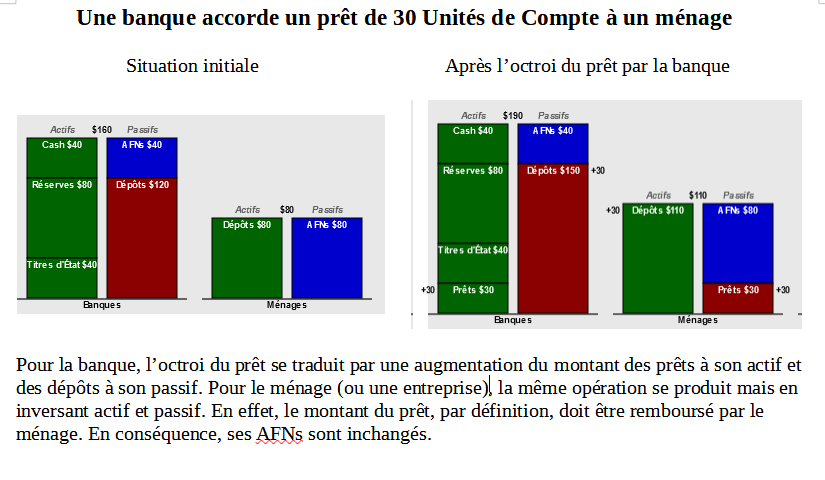

2. Le Crédit Bancaire

Par définition, le crédit bancaire doit être remboursé. Donc, s’il permet à ses bénéficiaires d’augmenter leur pouvoir d’achat, il n’entraîne en aucune façon une augmentation de leur richesse financière NETTE.

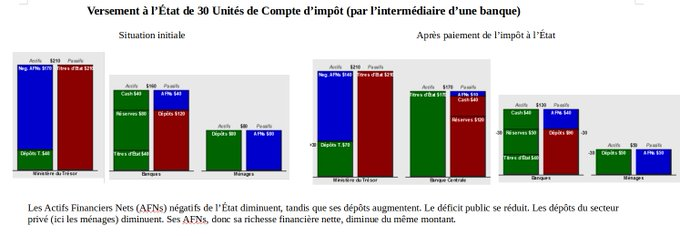

3. L’encaissement des Impôts

Le choix du niveau des impôts permet de réguler la demande de devise nationale du secteur privé. Leur encaissement détruit les Actifs Financiers Nets que l’État a créés en amont par la dépense publique.

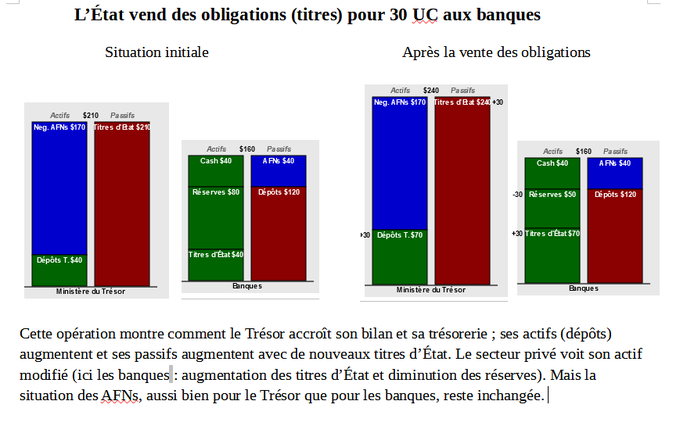

4. L’État vend des titres (obligations)

L’actif (dépôts) et le passif (titres) du Trésor augmentent. Le secteur privé voit son actif modifié (ici les banques : augmentation des titres et diminution des réserves). Mais la situation des AFNs reste inchangée.

- L’État échange des titres contre des dépôts : son actif et son passif augmentent. Le déficit reste inchangé.

- La banque échange des réserves contre des titres : transformation d’actifs, pas de création nette de monnaie.

- Résultat : l’émission de titres d’État ne crée pas de monnaie, ne « finance » rien.

Donc, que sont les titres d’État ? Ce ne sont pas des instruments de financement, mais des outils de gestion monétaire.

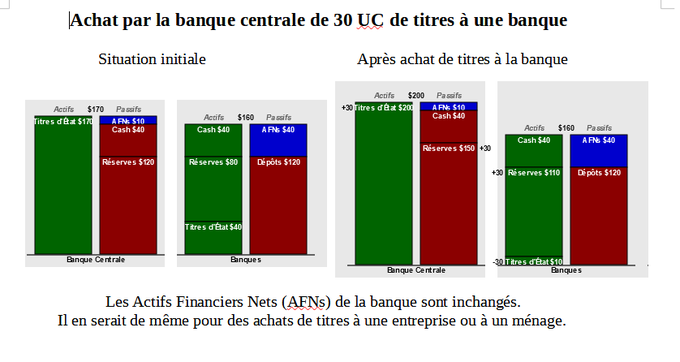

5. Achats d’actifs par la BCE

Le Quantitative Easing, ainsi que tous les autres programmes d’achat d’actifs, y compris le PEPP, entraînent la création de réserves échangées contre des actifs. Ce type d’opération purement monétaire ne génère aucune création d’AFNs.

6. En synthèse

- Seule la dépense publique peut augmenter la richesse financière NETTE (AFN) du secteur privé, pas le crédit bancaire.

- La fiscalité permet la destruction des AFNs.

- Ni la vente de titres par l’État, ni le rachat d’actifs par la BCE ne créent d’AFNs, donc n’ont d’incidence sur le défict public.

7. Visualiseur du bilan macroéconomique

Le visualiseur du bilan macroéconomique utilisé pour illustrer les opérations présentées ci-dessus est disponible en :

- version anglaise originale : http://econviz.org/macroeconomic-balance-sheet-visualizer/… –

- version française simplifiée : https://andrea-valentini.github.io/testpage/