Phil Armstrong

Southampton Solent University, UK

2019

Traduction par Robert Cauneau – MMT France

1. Introduction

S’appuyant sur les éléments présentés par Wray dans ce numéro, cet essai soutient que la théorie monétaire moderne (MMT) s’oppose aux règles politiquement imposées. Plus précisément : les plafonds d’endettement, l’interdiction des ventes directes de la dette du secteur public à la banque centrale d’un pays et la nécessité pour le Trésor national de maintenir un solde positif au jour le jour dans sa propre banque centrale. Celles-ci peuvent avoir eu une fonction dans des situations antérieures mais ne sont plus nécessaires aujourd’hui, étant donné l’existence et la portée d’une «nouvelle réalité opérationnelle».

Entre autres, la MMT rejette le concept général de contrainte budgétaire gouvernementale (CBG) (Mitchell, 2011). La CBG conceptualise l’État comme un utilisateur de devises, qui pourrait financer ses dépenses par la fiscalité, l’emprunt (émission de dette) et «l’impression de monnaie»[1]. Selon la pensée dominante, chacune de ces méthodes pose des problèmes : la fiscalité réduit le pouvoir de dépenser du secteur non étatique et peut, au moins prétendument, réduire les incitations au travail; les emprunts «excessifs» entraînent des taux d’intérêt à long terme plus élevés, générant à leur tour des effets d’éviction. Des taux d’intérêt plus élevés entraîneront une baisse des investissements du secteur privé (Armstrong, 2015, p. 18-19) et, si l’État se tournait vers «l’impression monétaire» pour financer un déficit, le résultat inévitable serait l’inflation.

La MMT fournit plutôt les informations clés selon lesquelles l’État doit dépenser (ou prêter) avant de pouvoir taxer (ou emprunter). Les impôts ne financent pas les dépenses dans un sens fonctionnel et représentent simplement le montant de la monnaie de l’État précédemment émis qui a été détruit. La MMT reconnaît que même si un État ayant sa propre monnaie souveraine sous des taux de change flottants ne fait face à aucune contrainte financière ou fiscale, il est confronté à des contraintes de ressources réelles. La MMT soutient que c’est l’accès à des ressources réelles qui détermine – ou limite – ce que l’État est en mesure de fournir à ses citoyens. Si l’État dépense en biens et services, il utilise des ressources pour un usage particulier et ces ressources ne sont donc pas disponibles à d’autres fins. Au plein emploi, il existe un coût d’opportunité. La MMT est souvent interprétée à tort comme niant l’existence de contraintes. Ce n’est pas le cas. La MMT souligne que la quantité et la qualité des ressources réelles disponibles (ainsi que ce que le pays peut importer) déterminent le niveau de vie potentiel de sa population.

Davis (1971, p. 1) soutient que «[les] théories intéressantes nient certaines hypothèses de leur public, tandis que les théories non intéressantes affirment certaines hypothèses de leur public» et soulignent que «la caractéristique déterminante d’une théorie que certains publics considèrent intéressante c’est qu’elle se démarque dans leur attention contrairement à la toile de propositions régulièrement prises pour acquises qui constituent la structure théorique de leur vie quotidienne »(Davis, 1971, p. 2). La grande majorité des économistes, des politiciens et des membres du public intéressés conçoivent l’État comme un utilisateur de devises et supposent implicitement que l’État est confronté à une contrainte budgétaire (à la manière d’un ménage). La MMT remet en question cette hypothèse et conceptualise l’État comme un émetteur de devises qui ne fait face à aucune contrainte financière dans sa propre monnaie et ne fait face qu’à des contraintes réelles. De cette façon, la MMT capture l’imagination et génère un niveau d’intérêt pour les auditeurs ouverts d’esprit généralement absents des autres écoles qui ne font que confirmer ou approfondir les hypothèses qui peuvent déjà être établies dans l’esprit du public. Bien que la MMT ait des antécédents, elle soutient également une «nouvelle réalité opérationnelle», et je commence par cela.

2. La MMT et la nouvelle réalité opérationnelle

Du point de vue de la MMT, avec un taux de change flottant, l’État a toujours le pouvoir de choisir le taux d’intérêt qu’il paie lorsqu’il souhaite emprunter, quelle que soit la durée du prêt. Étant donné que la banque centrale est le fournisseur monopolistique des soldes nets du système monétaire national (plus familièrement, «sur son tableur»), elle a nécessairement la possibilité d’agir comme un «fixateur de prix» (Mosler, 2012). Malgré la prise de conscience de la nécessité de fixer le taux au jour le jour, la détermination des taux à plus long terme a été «laissée au marché». Qu’une telle approche soit un choix et non une nécessité opérationnelle, comme c’était le cas auparavant, n’a pas été compris. L’incapacité à saisir la nature de la nouvelle réalité opérationnelle, d’une part par les économistes et, d’autre part, par les politiciens et les décideurs politiques, a signifié le maintien de l’opinion erronée selon laquelle les taux d’intérêt flexibles à long terme et axés sur le marché ont la capacité de coordonner l’épargne et l’emprunt. Une telle situation a eu de graves conséquences sur la conduite de la politique monétaire et budgétaire.

Dans la situation actuelle au Royaume-Uni et aux États-Unis, par exemple, l’État pourrait utiliser sa position d’émetteur monopolistique de la devise pour contrôler l’ensemble du spectre des taux sans risque; ou, pour le dire autrement, il pourrait déterminer la forme de la courbe des taux. Si une politique de contrôle des taux sans risque à long terme était décidée, elle pourrait être mise en pratique par la banque centrale acceptant d’acheter des quantités illimitées de dette publique à un prix conforme à son objectif de taux d’intérêt à chaque niveau d’échéance. Cela entraînerait, potentiellement, une importante expansion du bilan de la banque centrale. Alternativement, le Trésor pourrait offrir des titres qui ne rapportent pas plus que l’objectif de l’État pour la structure à terme des taux sans risque (Mosler, 2012).

La vision dominante de la monnaie a joué un rôle essentiel dans cette non-reconnaissance de la capacité de l’État à contrôler l’ensemble du spectre des taux d’intérêt dans la réalité opérationnelle actuelle; si la monnaie était considérée analytiquement, au moins, comme une marchandise plutôt que comme un crédit, la théorie des «fonds prêtables» pourrait avoir un sens logique. Les ménages fourniraient des fonds prêtables aux banques en quantités croissantes en réponse à des taux d’intérêt plus élevés, car le coût d’opportunité des dépenses augmenterait. Si la demande de fonds prêtables augmentait, des taux d’intérêt plus élevés seraient nécessaires pour inciter les ménages à les fournir. Le taux d’intérêt à long terme doit donc être laissé au marché et laissé à la hausse afin de générer une épargne suffisante pour répondre à la demande des emprunteurs, faute de quoi il pourrait y avoir une pénurie chronique d’épargne. Je considère que, sous-jacent à ce point de vue, il y a une croyance métaphysique dans les pouvoirs d’équilibrage des taux d’intérêt flexibles à long terme.

Si le taux à long terme était fixé trop bas, l’emprunt serait alors supérieur à son niveau «optimal» et ne serait pas soutenu par l’épargne. Il en résulterait des «mauvais investissements»[2], un boom du crédit et, inévitablement, un krach. La vision dominante de la nature du secteur bancaire donne du poids à cette approche.

La théorie dominante traite les banques comme de purs intermédiaires (Jakob et Kumhof, 2015) qui acquièrent de la monnaie auprès d’une ou plusieurs sources, puis prêtent la monnaie à d’autres. La banque, cependant, est un processus fondamentalement différent. La MMT est fondée sur l’approche endogène de la monnaie et reconnaît ainsi que les banques ne prennent pas de dépôts pour ensuite les prêter. En effet, les banques peuvent consentir des prêts sans être en possession de dépôts (ou réserves) préalables. Les banques prennent une position sur les actifs en accordant des crédits aux emprunteurs et en même temps acceptent des passifs sur eux-mêmes. L’octroi d’un prêt par une banque est fondamentalement un exercice d’expansion du bilan. Un client d’une banque qui obtient un prêt obtient un dépôt bancaire (un passif envers la banque) et en même temps la banque acquiert un actif – le prêt. En supposant que le prêt est dépensé et que le bénéficiaire du crédit détient un compte dans une banque différente, la banque prêteuse constatera qu’au départ, son bilan se rétrécit i. e. elle perd le dépôt et les réserves. Cependant, dès que le prêt remboursé (avec intérêts), les réserves sont reconstituées (avec des réserves supplémentaires équivalentes aux intérêts) à l’actif. Du côté de son passif, le paiement des intérêts a augmenté la valeur nette de la banque. A condition que l’emprunteur rembourse intégralement la dette, la banque réalise un profit sur la transaction. Il ressort clairement de ce mécanisme que «les prêts créent des dépôts»[3] et non l’inverse (Wray 2012).

Si la banque a besoin de réserves pour permettre le règlement, elle peut les obtenir sur le marché interbancaire, ce qui peut être le cas si le produit du prêt doit être transféré vers une autre banque. Cependant, deuxièmement, le jour du règlement, si la banque est à court de réserves, la banque centrale accorde automatiquement (ou «prend en compte») un découvert, faute de quoi ce serait une erreur de comptabilité. Ainsi, lorsque le chèque du produit est déposé dans une autre banque, le compte de réserve de la banque accordant le prêt est débité. Si cela entraîne un découvert sur un compte de réserve, un prêt de la banque centrale est enregistré.

Conformément à la conception dominante erronée de la monnaie, de la banque et de la détermination des taux d’intérêt, l’hypothèse d' »éviction » [4] suggère que l’augmentation des emprunts publics augmente la demande de fonds prêtables et, comme ce serait le cas pour tout autre «produit», son prix – ou taux d’intérêt – augmenterait à son tour, ce qui entraînerait une réduction des emprunts du secteur privé. Étant donné la préférence générale pour l’investissement privé par rapport à l’investissement public, une telle situation devrait être évitée de toute urgence. Cependant, dans la réalité opérationnelle actuelle, les «emprunts» de l’État ne sont pas nécessaires sur le plan opérationnel et même si l’État décidait d’emprunter, il n’y aurait pas de corrélation directe entre l’augmentation des déficits et la hausse des taux à long terme[5]. Sous l’étalon-or, les États étaient limités dans leurs dépenses par leur capacité de taxer et d’emprunter. S’il existait un déficit budgétaire, des dépenses non imposées dans le système pouvaient être converties en or à un taux fixe. Dans ce cas, l’État devrait proposer des taux «déterminés par le marché» pour inciter les détenteurs à acheter de la dette publique non convertible plutôt qu’à se convertir en or (Mosler, 2012).

La nouvelle réalité opérationnelle est différente. L’État dépense d’abord et crée des réserves ex nihilo. Il n’est jamais limité en termes de revenus comme pourrait l’être un utilisateur de devises. L’opération «emprunt» qui supprime les réserves est volontaire au sens opérationnel. L’État n’a pas besoin d’emprunter. (Mosler, 2012) Cela pourrait permettre à toute dépense non imposée de rester dans le système. Le problème, c’est qu’une telle politique entraînerait une baisse du taux au jour le jour à zéro (si aucune mesure n’était prise). Les banques ne peuvent pas réduire le niveau global des réserves dans le système. Des réserves excédentaires signifieraient que les banques essaieraient de les prêter sur le marché interbancaire au jour le jour, ce qui ramènerait l’intérêt à zéro. En termes opérationnels, les ventes de dettes ne sont pas une activité d’emprunt mais sont nécessaires pour maintenir un taux d’intérêt positif à court terme (Mosler, 2012).

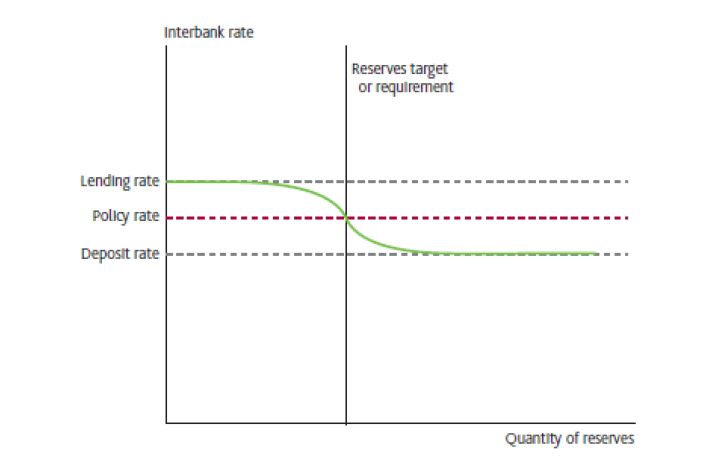

La plupart des banques centrales utilisent une variante du système de corridor pour mettre en œuvre leur politique monétaire (Mosler, 2012, pp. 47-57; Clews et al., 2010, pp. 292-300; Lavoie, 2010, pp. 3-17). Le modèle «standard», illustré dans le document de la Banque d’Angleterre (Clews et al., 2010), prend comme point de départ le comportement attendu des banques individuelles maximisant les profits. Dans cette perspective, il est possible de déduire la forme attendue de la demande de réserves d’une banque individuelle et, par conséquent, la courbe de la demande de réserves dans son ensemble. La ligne verte montre la courbe de demande de réserves bancaires sur le marché interbancaire. Elle est horizontale au taux débiteur, dans l’hypothèse où les banques maximisant les profits ne s’emprunteront pas à des conditions pires qu’elles ne peuvent obtenir de la banque centrale. La section en pente descendante indique que, lorsque le taux d’intérêt baisse, le coût d’opportunité de la détention de réserves plutôt que de les prêter diminue, ce qui augmente la demande de réserves[6]. La dernière section horizontale reflète le fait que les banques ne se prêteront pas de réserves en dessous du taux d’actualisation, car cela ne serait pas compatible avec un comportement de maximisation des profits.

Compte tenu de la forme de la courbe de la demande, la banque centrale peut ajuster le montant agrégé des réserves à l’aide d’opérations d’open market afin d’atteindre son taux cible. Le taux de prêt est le taux auquel les banques peuvent emprunter des réserves à la banque centrale (fenêtre d’escompte) et le taux de dépôt est le taux payé sur les réserves déposées auprès de la banque centrale – appelées «facilités permanentes» par la Banque d’Angleterre. Le taux directeur se situe entre le taux de dépôt (le cas échéant) et le taux de prêt et ces deux taux administrés, le taux de prêt et le taux de dépôt (le cas échéant) donnent un plafond et un plancher au taux au jour le jour et limitent l’écart potentiel du taux au jour le jour par rapport au taux directeur. Il existe des variations internationales dans la mise en œuvre exacte des systèmes de couloirs, mais le principe derrière la politique reste le même.

Figure 1 Demande stylisée de réserves dans le système de corridor

Source: The Bank of England, 2010, QB Q4, p. 295.

En principe, le taux d’intérêt restera à l’intérieur du corridor, car le taux de prêt et le taux de dépôt imposent des limites supérieures et inférieures aux mouvements de taux. La conceptualisation standard est celle de la banque centrale qui utilise les opérations d’open market pour ajuster le niveau des réserves dans le système lui permettant d’atteindre son taux directeur. Le système repose sur un marché interbancaire bien organisé qui facilite une répartition efficace des réserves entre les banques.

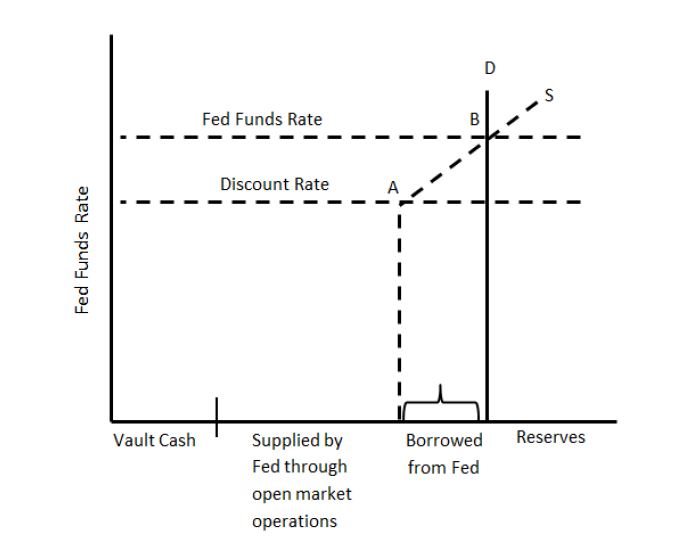

Mosler (2012) développe «une macro-analyse à l’échelle du système dans le« monde réel »» (Mosler et Armstrong, 2019, p. 11) [7] qui diffère méthodologiquement du modèle de corridor «standard». Mosler (2012) note que les réserves bancaires peuvent prendre la forme de réserves en cash, être fournies par les opérations d’open market de la Fed ou empruntées à la Fed. Si les banques sont laissées collectivement à court de réserves par les opérations d’open market de la Fed, elles doivent accéder aux réserves requises à partir de la fenêtre d’escompte. L’analyse de Mosler (2012) reconnaît les coûts administratifs et la stigmatisation éventuelle attachée à l’emprunt auprès de la fenêtre d’escompte (car elle peut être associée à une faiblesse financière). Dans ce cas, le taux des fonds fédéraux pourrait bien dépasser le taux de prêt ou d’actualisation. Cependant, à mesure que les banques font collectivement grimper le taux des fonds fédéraux, l’écart entre le taux des fonds fédéraux et le taux d’actualisation s’élargit et, à terme, les banques doivent emprunter auprès de la banque centrale. Ceci est illustré sur le schéma ci-dessous; lorsque le taux du marché dépasse le taux d’actualisation (au-delà du point A), les banques demandent des réserves à la fenêtre d’escompte. La Fed agit passivement et l’offre s’ajuste à la demande, satisfaisant finalement toute la demande (à l’équilibre du marché indiqué au point B) – un taux supérieur au taux d’actualisation. En fin de compte, cependant, la dépendance des banques à l’égard de la fenêtre d’escompte est toujours sous le contrôle de la Fed. La mise à disposition par la Fed de réserves supplémentaires via des opérations d’open market réduira le besoin des banques d’emprunter auprès de la fenêtre d’escompte. À l’inverse, si la Fed fournit moins de réserves au moyen d’opérations d’open market, l’écart entre le taux des fonds fédéraux et le taux d’actualisation s’élargira, obligeant les banques à recourir davantage aux emprunts sur la fenêtre d’escompte.

Figure 2 Courbes d’offre et de demande de réserves (pénurie à l’échelle du système)

Source: Mosler, 2012, p. 55.

L’augmentation sans précédent du niveau des réserves bancaires fournies par la Fed au lendemain de la crise financière mondiale a généré un excédent systémique de réserves[8]. L’excédent de l’offre (S) par rapport à la demande (D) aurait conduit le taux des fonds de la Fed à zéro, si un « taux plancher » n’avait pas été introduit par le paiement des intérêts sur les réserves détenues par les banques à la Fed (Mosler et Armstrong 2019) – indiqué par le taux de dépôt sur le diagramme.

Figure 3 Courbes d’offre et de demande de réserves (offre excédentaire à l’échelle du système)

Source: Mosler, 2012, p. 56.

Conformément à cette approche, Mosler et Armstrong (2019, pp.6-7) ne sont pas d’accord avec l’argument selon lequel la banque centrale (BC) modifie l’offre de réserves afin de mettre en œuvre sa politique de taux d’intérêt et affirment plutôt qu' »un examen attentif révèle que la politique de taux d’intérêt reste mieux comprise comme une question de fixation de taux et non de quantité ». Ils soutiennent que :

«S’il y a une pénurie de réserves dans le système bancaire, pour toute banque individuelle, cette pénurie est comptabilisée comme un prêt à découvert (crédit à escompte) de la BC. C’est-à-dire, en premier lieu, que le déficit d’une banque dans son compte de réserve CB est comptabilisé comme un prêt de la BC. Et si la BC fixe le taux de ces prêts au taux directeur, il n’est pas nécessaire de prendre les mesures supplémentaires (telles que «ajouter des réserves» via des accords de rachat ou des achats purs et simples de titres du Trésor) suggérées dans le modèle standard. Ce n’est que lorsque la BC ajoute ce qu’on appelle un « taux de pénalité » à ce type d’emprunt, ou si une stigmatisation [9] est associée à des prêts de la BC, que les banques tentent alors d’emprunter sur le marché interbancaire afin de remplacer les prêts plus chers de la BC par des prêts à bas prix d’autres banques. En logique, la banque serait disposée à payer plus que le taux directeur, mais moins que le taux d’actualisation plus le montant par lequel elle évalue toute stigmatisation. Dans le cas américain, par exemple, lorsque la Fed observe que le taux des fonds fédéraux s’échange plus haut que son objectif de taux directeur, elle prend alors des mesures pour rendre les réserves disponibles à un prix inférieur afin de ramener le taux des fonds fédéraux à son taux directeur.

Dans le cas d’un excédent de réserves, la BC peut simplement payer des intérêts sur les réserves, ce qui revient encore à fixer le taux d’intérêt plutôt que la quantité de réserves. Alternativement, la BC peut proposer à la vente des titres qui soutiennent des taux déterminés par le taux d’intérêt implicite dans les conditions offertes par les titres vendus. » [10]

Peut-être, encore plus important, la MMT nie l’idée que la politique monétaire est toujours efficace comme le suggère la théorie dominante (Mosler et Silipo, 2016; Mosler et Armstrong, 2019; Armstrong, 2019). Les banquiers centraux estiment que l’augmentation des taux contribue à réduire les pressions inflationnistes en réduisant la demande globale, et la baisse des taux contribue à soutenir la demande globale et à accroître les pressions inflationnistes. Le principal canal de cet effet est le secteur privé, où des taux plus élevés découragent les prêts et des taux plus bas soutiennent les prêts. Cependant, un examen attentif des faits réfute cette idée. Dans le secteur privé, comme on peut le constater, pour chaque dollar emprunté, il y a un dollar économisé. Par conséquent, un changement de taux déplace le revenu entre emprunteurs et épargnants. Les BC sont d’accord avec cela, puis supposent en outre que les propensions à consommer sur les revenus d’intérêts diffèrent entre les emprunteurs et les épargnants, de sorte que lorsque les taux augmentent, par exemple, les emprunteurs réduisent davantage leurs dépenses en déficit que les épargnants augmentent leurs dépenses. De même, à mesure que les taux baissent, ils estiment que les emprunteurs augmentent davantage leurs dépenses en déficit que les épargnants réduisent leurs dépenses. Ainsi, les banquiers centraux concluent que des taux plus élevés sont récessifs et que des taux plus bas sont expansionnistes. Cependant, bien que les estimations de la propension des banquiers centraux puissent être exactes, étant donné que l’État est un payeur net d’intérêts pour l’économie, des taux plus élevés ajoutent des revenus d’intérêts à l’économie et des taux plus bas retirent les revenus d’intérêts de l’économie. Les ratios dette / PIB avoisinant souvent 100% du PIB, les intérêts ajoutés ou soustraits par ce canal sont susceptibles d’éclipser l’effet des propensions différentes entre les emprunteurs du secteur privé et les épargnants. Des taux plus bas peuvent aider les emprunteurs à assurer le service des prêts et à être éligibles pour de nouveaux prêts, mais un revenu net plus faible va à l’encontre des niveaux de revenu des nouveaux emprunteurs et de la capacité générale de remboursement des prêts dans l’économie. Ainsi, des taux plus élevés sont en fait une force expansionniste plutôt que la force de contraction présumée par les banquiers centraux. C’est-à-dire que les banquiers centraux mondiaux l’ont à l’envers – ils relâchent lorsqu’ils croient qu’ils resserrent, et resserrent lorsqu’ils pensent qu’ils relâchent. Et les expériences du Japon, de la zone euro et des États-Unis ne contredisent pas cette hypothèse, où des décennies de taux nul ou quasi-nul n’ont pas déclenché la demande globale ou l’inflation des expansions de crédit du secteur privé et, au contraire, semblent soutenir une inflation et une demande faibles (Mosler et Armstrong, 2019; Armstrong, 2019).

Mosler et Armstrong (2019, p. 17) résument le point de vue de la MMT selon lequel, avec des taux de change flottants, les BC des pays ayant leurs propres devises souveraines peuvent toujours fixer le taux d’intérêt sans risque de toute durée. Le taux d’intérêt appliqué par les banques est mieux conceptualisé comme étant simplement ce taux sans risque plus une prime de risque.

« Les banquiers centraux ont… reconnu la nécessité opérationnelle de cibler les taux d’intérêt plutôt que la croissance de la masse monétaire[11]. Cependant, nous soutenons que le processus d’approfondissement de la compréhension n’est pas encore terminé et qu’il faut en outre reconnaître que, en tant qu’émetteur monopolistique de réserves dans un régime de taux de change flottant, l’offre est déterminée par la demande, les BC contrôlant le prix. Nous plaidons en faveur d’une causalité inversée par rapport à l’analyse orthodoxe qui s’appliquerait dans un régime de taux de change fixe, qui est en fait une réserve limitée à dessein… Nous soutenons également que son rôle de fournisseur monopolistique donne également à la BC la capacité de contrôler tout le spectre des taux sans risque à long terme et que l’étendue de l’influence du marché sur la détermination de la forme de la courbe des taux est toujours, en fin de compte, sous le contrôle de la BC»

3. La nature des contraintes auto-imposées

Les connaissances de la MMT nous permettent de voir que, dans le cadre de la nouvelle réalité monétaire opérationnelle, l’espace politique est beaucoup plus étendu. L’État peut désormais agir en tant qu’émetteur de devises et poursuivre un objectif public. La finance fonctionnelle pourrait désormais être à l’ordre du jour. Pour la plupart des pays, émettant leur propre monnaie fiduciaire sous des taux de change flottants, la situation est différente de celle de l’époque des taux de change fixe. Depuis la fin de la convertibilité en or, une réalité différente existe – une réalité qui, potentiellement au moins, offre aux États beaucoup plus de latitude pour adopter des politiques qui profitent à la société (Mosler 2012). Cependant, du point de vue de la MMT, les arrangements politiques qui ont vu le jour sous les anciens régimes ne sont plus nécessaires ni bénéfiques. Ils peuvent être largement considérés comme des contraintes auto-imposées sur le système, qui sont obsolètes, biaisées idéologiquement et inutiles. Cependant, les économistes dominants n’ont pas compris cette situation – ou ils ne peuvent peut-être pas se le permettre – en raison de l’emprise de leur éthique et de leur formation «traditionnelle». Cette caractéristique de l’économie orthodoxe sous-tend l’hégémonie politique du néolibéralisme; les États fonctionnent selon des règles différentes mais continuent à agir comme s’ils étaient des utilisateurs de devises.

Des exemples notables de «blocages» dépassés comprennent l’imposition de plafonds d’endettement, l’interdiction des ventes directes de dette publique à la banque centrale et la nécessité pour les ministères du Trésor de détenir des soldes positifs dans leurs propres banques centrales (Wray, 2012; Mosler, 2012) Ils ne sont plus tenus d’atténuer les effets du marché autorégulé, mais ils le font tout de même. Pour ceux qui ne peuvent pas reconnaître la nouvelle réalité de base et restent ancrés dans l’ancienne, ils restent essentiels (ou du moins sont déclarés comme tels).

Toutefois, in extremis, les États exerceront leur pouvoir en tant qu’émetteurs de monnaie. La situation est complexe, car les hommes politiques approuvent publiquement l’importance supposée critique des contraintes qu’ils s’imposent, mais mènent ensuite des politiques destinées à contourner leur impact – uniquement, bien sûr, lorsque cela convient à leurs objectifs politiques. Leurs actions ne seraient jamais décrites en ces termes et l’impact des contraintes volontaires ne serait jamais suffisamment et systématiquement évité pour permettre la poursuite de l’objectif public.

Un exemple typique est le soi-disant «plafond de la dette» aux États-Unis. Dans les conditions de l’étalon-or, un plafond de dette peut avoir eu une certaine signification opérationnelle, car un niveau sans cesse croissant de dépenses non imposées aurait augmenté le risque de conversion en or et de perte de réserves. Des taux d’intérêt de plus en plus élevés peuvent, en principe, avoir été nécessaires pour éviter une perte d’or. Dans un contexte moderne, sans convertibilité, le besoin d’un plafond d’endettement a disparu. Le niveau des dépenses nettes de l’État devrait être fixé au niveau requis pour maintenir le plein emploi (Wray, 2012). Les plafonds d’endettement, cependant, attirent beaucoup les groupes «libertaires» et restent donc fermement ancrés politiquement. Ils représentent essentiellement, du point de vue du MMT, une limite à la volonté, et non à la capacité, de l’État de dépenser net.

Un deuxième exemple concerne la règle selon laquelle les banques centrales ne peuvent pas acheter la dette publique directement de leur trésor. Encore une fois, en principe, une telle règle peut avoir eu jadis une certaine valeur opérationnelle, mais dans le contexte moderne, elle n’est qu’une contrainte auto-imposée inutile – fondée sur une profonde méconnaissance du fonctionnement réel du système monétaire et sur des préjugés idéologiques contre les dépenses publiques en déficit. L’idée originale derrière la règle était d’empêcher la «monétisation» de la dette publique. Si l’État empruntait à sa propre banque centrale, cela augmentait la masse monétaire et, selon les opinions dominantes, cela était inflationniste. Par conséquent, la dette devait être vendue aux détenteurs de devises du secteur privé. Dans ce cas, si la banque centrale ne « s’adapte » pas à la vente en augmentant les réserves, la masse monétaire n’augmentera pas et il n’y aura pas de conséquences inflationnistes. Cependant, la vente « excessive » de la dette au secteur privé a été désapprouvée pour différentes raisons. Comme mentionné ci-dessus, étant donné l’existence d’une épargne limitée à emprunter, une demande accrue du secteur public ferait monter les taux d’intérêt et évincerait les investissements du secteur privé.

Toutefois, à l’époque pré-GFC, lorsque la Fed gérait le niveau des réserves du système bancaire afin d’atteindre son objectif de taux des fonds fédéraux, la monétisation était impossible dans la pratique.

«Une fois que le Conseil des gouverneurs de la Réserve fédérale a fixé un taux des fonds fédéraux, le portefeuille de titres publics de la Fed ne change que du fait des transactions nécessaires pour soutenir le taux des fonds fédéraux. L’incapacité de la Fed à contrôler la quantité de réserves souligne l’impossibilité de monétiser la dette. La Fed n’est pas en mesure de monétiser la dette fédérale en achetant à volonté des titres d’État, car cela entraînerait une baisse du taux des fonds à zéro. Si la Fed achetait des titres directement du Trésor et que le Trésor dépensait ensuite l’argent, ses dépenses seraient des réserves excédentaires dans le système bancaire. La Fed serait obligée de vendre un nombre égal de titres pour soutenir le taux cible des fonds fédéraux. Elle ne servirait que d’intermédiaire. Elle achèterait des titres du Trésor et les vendrait au public. Aucune monétisation ne se produirait »(Mosler, 2012, pp. 26-27).

Une compréhension de MMT nous permet de voir que la non pertinence de la règle peut être illustrée par l’utilisation post-GFC du Quantitative Easing (QE). Étant donné que l’État ne peut taxer ou emprunter que ce qu’il a déjà dépensé ou prêté, la véritable relation entre l’État et la banque centrale devient évidente. L’État doit d’abord dépenser ou prêter avant que la banque centrale puisse drainer les réserves qu’elle crée par la vente d’obligations. Donc, l’État dépense toujours en créant de la nouvelle devise, et la vente d’obligations est une activité volontaire utilisée pour maintenir le taux d’intérêt au jour le jour.

Comme nous l’avons vu plus haut, au lendemain de la crise financière mondiale, l’utilisation extensive du QE a provoqué une énorme augmentation du niveau des réserves. Si les banques centrales n’avaient pas proposé de payer un taux égal à leur taux cible sur les réserves excédentaires, cela aurait fait chuter le taux à un jour. Si les idées monétaristes avaient une quelconque vérité, les économies auraient dû voir une explosion de la croissance monétaire et de l’inflation. Ni l’un ni l’autre ne s’est produit ; l’effet du QE est vraiment le même qu’une vente directe de dette à la banque centrale. D’abord l’État dépense, ensuite la banque centrale vend de la dette pour absorber les réserves, le QE signifie simplement les racheter. Je pourrais suggérer que, fonctionnellement, c’est la même chose que de vendre la dette à la banque centrale en premier lieu! Pour réitérer un point antérieur, en tout état de cause, il n’y a aucun besoin opérationnel de vendre de la dette au secteur privé ou à la banque centrale, le Trésor peut dépenser en déficit et laisser les réserves excédentaires dans le système. Si la banque centrale souhaite poursuivre une politique de taux d’intérêt positive, elle offrira simplement un taux d’intérêt positif égal à son taux cible sur les réserves excédentaires détenues dans le système bancaire si elles sont déposées auprès de la banque centrale. Sinon, cela pourrait faire chuter le taux à zéro (ZIRP). Pour les partisans de la MMT, selon des taux de change fixes, la règle «pas de vente directe de dette publique à la banque centrale» pouvait avoir un objectif opérationnel, mais ceci n’existe plus.

Une autre contrainte auto-imposée est l’obligation pour les Trésors publics de détenir un solde positif auprès de leur propre banque centrale avant de dépenser – par exemple, aux États-Unis (Wray, 2012, p. 105). En principe, une telle règle signifie que les titres d’État ne peuvent être en découvert dans leurs propres banques centrales, ce qui reflète la méfiance à l’égard de l’État et la nécessité qui en résulte de conserver des «contre-pouvoirs» légaux. Cependant, une telle règle va à l’encontre de la logique inhérente à la MMT, selon laquelle les dépenses ou les prêts de l’État doivent précéder l’imposition ou les emprunts d’État (vous ne pouvez pas avoir un «drain de réserve» avant un «ajout de réserve»). Dans la pratique, le respect de cette exigence nécessite une séquence particulière de transactions impliquant la banque centrale et le Trésor. En effet, pour obtenir le solde positif nécessaire, le Trésor doit acquérir des fonds non étatiques qu’il avait déjà créés lui-même par ses propres dépenses déficitaires. Ces fonds non étatiques prendront (le plus souvent) la forme de titres émis antérieurement, nécessitant une opération de mise en pension par la banque centrale. Dans le cas des États-Unis, la Fed procédera à un repo en achetant des titres auprès des institutions financières du secteur privé concernées. Ceci fournit les réserves nécessaires au secteur privé pour acheter la nouvelle émission de dette qui est requise par le Trésor afin de reconstituer son solde à la Fed. Une fois que l’État a acquis le solde net positif, il dépense sur son compte du Trésor et les réserves deviennent disponibles pour permettre la transaction de prise en pension. Une fois la séquence terminée, l’État a dépensé comme prévu dans son budget et le secteur privé détient désormais davantage de titres publics qu’auparavant (Wray, 2012, p. 105-109). Nous avons donc une contrainte auto-imposée par excellence, exigeant un tour de passe-passe financier en pratique sans signification opérationnelle.

4. Conclusion

L’ère néolibérale a été caractérisée par l’abandon des taux de change fixes au profit des taux flottants (ce n’est pas vrai pour toutes les pays, bien sûr, car certains ont conservé des taux de change fixes ou des caisses d’émission) permettant, en principe, aux pays de renforcer leur espace politique en termes d’utilisation souveraine de la politique monétaire et budgétaire. Les États peuvent désormais utiliser ces politiques axées sur la demande pour poursuivre des objectifs de politique macroéconomique sans se soucier du taux de change. Je pourrais préciser deux raisons pour lesquelles, dans la pratique, cet espace politique n’a pas été pleinement utilisé.

Premièrement, l’acceptation du besoin (ou de la préférence générale) d’une mobilité des capitaux gratuite[12] a réduit cet espace. Les pays sont limités dans leur utilisation de la politique monétaire et budgétaire par la possibilité perçue qu’une telle orientation politique pourrait entraîner une fuite des capitaux et une vente spéculative de la monnaie, ce qui compromettrait considérablement la valeur de la monnaie. Bien que cette menace soit presque certainement largement surestimée dans la littérature économique et les médias grand public (certainement pour les pays développés tels que les États-Unis, le Royaume-Uni et le Japon), la crainte de celle-ci limite efficacement l’utilisation active de la politique budgétaire pour poursuivre les politiques de plein emploi et améliorer le niveau de vie domestique.[13]

Deuxièmement, je dirais que les économistes traditionnels et les politiciens néolibéraux n’ont pas reconnu que la vieille réalité opérationnelle a maintenant disparu (au moins pour les pays qui ne font pas partie de l’euro ou qui fonctionnent en régime de taux de change fixes). Ils n’ont pas compris ni accepté que la budgétisation étatique «de la monnaie saine» et les taux d’intérêt «induits par le marché» qui auraient pu être considérés comme nécessaires ou même bénéfiques sous l’étalon-or (et dans une moindre mesure sous le système de Bretton Woods) sont dépassés, périmés et entravent les progrès. Ils conservent des politiques qui, du point de vue de la MMT, restreignent la capacité de l’État à utiliser sa position d’émetteur d’une devise non convertible à taux de change flottant pour poursuivre un objectif d’intérêt public.

Il est clair que les informations fournies par la MMT n’ont été absorbées ni par les économistes traditionnels ni par les politiciens qu’ils conseillent. Du point de vue de la MMT, l’hégémonie des idées économiques dominantes a conduit au maintien de contraintes volontaires dépassées, qui sont naturellement considérées comme des éléments vitaux à long terme du système (bien que, comme indiqué ci-dessus, elles soient souvent invalidées par les décideurs politiques, dans le court terme, pour des raisons de commodité).

MMT fournit une lentille qui permet l’émergence d’une compréhension plus profonde; qui reconnaît que dans un système où l’État émet sa propre monnaie souveraine sous des taux de change flottants, il n’y a jamais de question «d’accessibilité financière», au sens financier, pour l’État. Jamais « il y a » ou « il n’y a pas » de monnaie ». Il émet de la monnaie ex nihilo et peut acheter tout ce qui est disponible dans son propre espace monétaire souverain. Dans une telle situation, les limites de production et de consommation de biens et services ne sont pas monétaires mais réelles. La quantité et la qualité des facteurs de production déterminent ce qui peut être produit et consommé au niveau national. L’État doit veiller à ce que l’économie fonctionne de manière à garantir que la nation soit à la hauteur de ses moyens. Il doit utiliser sa position d’émetteur monopolistique de la monnaie pour assurer le plein emploi.

Malheureusement, l’héritage des régimes de taux de change fixe est resté fermement ancré dans l’esprit des économistes et des décideurs politiques orthodoxes. Une budgétisation stricte, qui n’est plus nécessaire pour protéger le taux de change, est maintenue pour des raisons entièrement différentes, principalement sur le plan idéologique; l’idée métaphysique que les États utilisent moins efficacement les ressources que le secteur privé. Le financement du déficit est encore démodé (Mitchell, 2012) mais n’est plus dû à l’influence des contraintes externes. L’ancienne théorie de la détermination des taux d’intérêt – les fonds prêtables – est également un support utile au passé – elle sous-tend l’idée que si l’État emprunte à un pot d’épargne fixe, cela fera monter les taux d’intérêt et «évincera» l’investissement du secteur privé.

Les penseurs traditionnels considèrent que ce qui était auparavant essentiel pour atténuer les effets de l’adhésion à l’étalon-or ou aux régimes de taux de change fixe est toujours un élément essentiel de la réalité opérationnelle, mais, du point de vue de la MMT, ce n’est absolument pas le cas. Une grande partie de ce qui était autrefois «utile» a aujourd’hui disparu et fait partie d’un grand bagage inutile de contraintes auto-imposées qui empêchent l’État démocratique d’utiliser pleinement son espace politique très étendu pour poursuivre un objectif public.

Davis (1971) considère que les implications pratiques de l’acceptation d’un cadre théorique sont également très importantes. Ceci est particulièrement pertinent dans le cas de la MMT. Comme la plupart des économistes, la grande majorité des hommes politiques conçoivent la fiscalité comme le « financement » des dépenses publiques et s’efforcent de paraître pratiques et produisent – ou prétendent avoir produit – des plans « bien chiffrés » à la manière des entreprises qui utilisent la monnaie. La compréhension de la MMT montre qu’un tel appel à la nécessité d’être « pratique » est tout à fait déplacé. Comme nous l’avons noté, il est clair que les impôts ne « financent » rien et, en effet, une bonne compréhension de la nature du processus de dépenses publiques et de la fiscalité permet de réaliser que l’impôt ne peut pas être une source de financement des dépenses publiques. C’est l’accès aux ressources réelles qui détermine – ou limite – ce que l’État est en mesure de fournir à ses citoyens. En fournissant une analyse convaincante de la réalité opérationnelle du système monétaire, la MMT est en mesure de contrecarrer efficacement le discours dominant et de contribuer de manière significative au débat politique.

Une telle contribution impliquerait, en premier lieu, la fourniture d’une critique de l’efficacité des techniques politiques. Comme indiqué ci-dessus, une compréhension de la MMT conduit à soutenir une politique budgétaire active comme moyen efficace pour maintenir le plein emploi et, surtout, à nier l’efficacité de la politique monétaire comme moyen d’assurer la stabilité des prix. La MMT préconise une politique basée sur un stock tampon de main-d’œuvre employée (Job Guarantee) (Mosler et Silipo,2016) et fait valoir qu’une telle approche fournirait un ancrage efficace des prix absent des autres approches. Deuxièmement, la MMT peut être appliquée de manière à apporter de nouvelles idées qui pourraient conduire au développement de moyens efficaces pour atteindre des objectifs particuliers. Une fois que la nature de la réalité opérationnelle présente dans le système monétaire est comprise, il est plus probable que la faisabilité des politiques soit correctement évaluée. C’est le cas avec la conception de politiques visant à contrecarrer le problème pressant du changement climatique (Nersisyan et Wray,2019)

Remerciements

Le contenu de ce chapitre s’inspire largement des idées de Warren Mosler et de mes discussions, ainsi que de ma collaboration avec lui pendant plusieurs années. Je tiens à remercier Warren pour son soutien continu et très apprécié. Je voudrais également remercier Jamie Morgan pour son soutien et ses conseils éditoriaux.

Notes

[1] Si l’État achète des biens et des services par émission directe de devises (financement direct en monnaie), cela est souvent décrit dans la presse et même dans la littérature économique dominante comme «la planche à billets» même si aucune monnaie n’est réellement imprimée. D’un point de vue hétérodoxe, décrire la question de la monnaie d’une manière aussi grossière est considéré comme une tentative délibérée d’attiser – généralement sans fondement – les craintes d’inflation.

[2] Les «mauvais investissements» ou les investissements des entreprises mal alloués sont un élément important de la théorie autrichienne du cycle économique. Expansion excessive du crédit, facilitée par une politique souple des banques centrales un taux d’intérêt inférieur au taux d’équilibre optimal du marché qui coordonne les préférences des épargnants et des emprunteurs – conduit à une altération de la capacité critique du mécanisme de prix à allouer efficacement les ressources, générant à son tour un surinvestissement, un boom insoutenable et une contraction corrective nécessaire . «La popularité de l’inflation et de l’expansion du crédit, la source ultime des tentatives répétées de rendre les gens prospères par l’expansion du crédit, et donc la cause des fluctuations cycliques des affaires, se manifeste clairement dans la terminologie habituelle. Le boom est appelé bonnes affaires, prospérité et reprise. Sa conséquence inévitable, le réajustement des conditions aux données réelles du marché, s’appelle crise, marasme, mauvaise affaire, dépression. Les gens se rebellent contre l’idée que l’élément perturbateur doit être vu dans le mauvais investissement et la surconsommation de la période de boom et qu’un tel boom provoqué artificiellement est condamné. Ils recherchent la pierre des philosophes pour la faire durer » (von Mises, 1966).

[3] Cependant, la position n’est pas aussi simple que cela. Goodhart (2017) note que les banques fournissent un service aux clients leur permettant d’accéder au crédit, de sorte que les banques ne créent pas elles-mêmes l’argent; en réalité, elles créent les conditions qui permettent aux clients de le faire, «dans ses relations avec le secteur privé, le secteur bancaire commercial agit comme une industrie de services, fixant les conditions dans lesquelles il fournira ses services financiers, notamment provision hypothécaire. Dans ces conditions, ses clients du secteur privé se chargent ensuite de l’essentiel, déterminant le calendrier et le montant de l’offre de crédit bancaire. Les variables clés sont le choix par les banques de ces conditions et l’appétit du secteur privé à emprunter (à ces conditions) auprès des banques. Vu sous cet angle, l’affirmation selon laquelle le crédit bancaire est la genèse de la création monétaire sans aucune mention du rôle clé du secteur privé dans le processus équivaut à une fausse déclaration »(Goodhart, 2017, p. 13, entre parenthèses dans l’original).

[4] Le terme «éviction» fait généralement référence à une situation où l’augmentation des emprunts publics fait augmenter les taux d’intérêt, ce qui réduit les investissements du secteur privé, ce qui atténue (voire élimine) tout effet positif sur les revenus et la production (Karlson et Spencer, 1975; Wilson, 1979 ).

[5] Armstrong (2019).

[6] « Plus le taux d’intérêt du marché est élevé, plus le coût d’opportunité de la détention de réserves est élevé et donc plus la demande sera faible. Plus les taux baissent, plus les coûts d’opportunité diminuent et plus la demande de réserves augmente. Mais dans tous les cas, les banques chercheront uniquement à maintenir (globalement) les niveaux conformes à leurs exigences »(Mitchell, 2010).

[7] Voir également Mosler et Armstrong (2019) pour un développement détaillé de cette analyse.

[8] Keister and McAndrews (2009); Mosler and Armstrong (2019).

[9] Il se peut que les emprunts à la fenêtre d’escompte donnent l’impression d’une faiblesse financière et soient donc évités si possible.

[10] En pratique, la « comptabilité des décalages » et la réglementation sur les réserves moyennes ont pour effet à la fois de déstabiliser et de stabiliser les taux interbancaires, voir Mosler (2012, pp.57-62)

[11] Voir McLeay, Radia and Thomas (2014a; 2014b).

References

Armstrong, P. (2015) “Heterodox Views of money and Modern Money Theory.” https://moslereconomics.com/wp-content/uploads/2007/12/Money-and-MMT.pdf

Armstrong, P. (2019) “A simple MMT advocate’s response to the Gavyn Davies article ‘What you need to know about modern monetary theory’.” Gower Initiative for Modern Money Studies, May 27, 2019 https://gimms.org.uk/2019/05/27/phil-armstrong-gavyn-davies-response/.

Carlson, K. and Spencer, R. (1975) “Crowding Out and its Critics.” Federal Reserve Bank of St. Louis Review, December.

Clews, R., Chris Salmon, C. and Weeken, O. (2010) “The Bank’s Money Market Framework.” Bank of England Quarterly Bulletin, Q4 http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/qb100404.pdf

Davis, M.S. (1971) “That’s Interesting! Towards a Phenomenology of Sociology and a Sociology of Phenomenology.” Philosophy of the Social Sciences, Vol 1, pp. 309-344.

Goodhart, C.A.E. (2017) “The Determination of the Money Supply: Flexibility Versus Control.” The Manchester School, Vol 85, S1, September, pp. 33-56.

Jakob, Z. and Kumhof, M. (2015) “Banks are not intermediaries of loanable funds – and why this matters.” Bank of England, Working Paper, May, No. 529 http://www.bankofengland.co.uk/research/Documents/workingpapers/2015/wp529.pdf.

Keister, T. and McAndrews, J. (2009) “Why are Banks holding so Many Excess Reserves?” Federal Bank of New York Staff Reports http://www.newyorkfed.org/research/staff_reports/sr380.pdf.

Lavoie, M. (2010), “Changes in Central Bank Procedures During the Subprime Crisis and their Repercussions on Monetary Theory.” http://www.levyinstitute.org/pubs/wp_606.pdf.

McLeay, M., Radia, A. and Thomas, R. (2014a) “Money in the Modern Economy: An Introduction.” Bank of England Quarterly Bulletin, 54(1), pp. 4-13.

McLeay, M., Radia, A. and Thomas, R. (2014b) “Money Creation in the Modern Economy.” Bank of England Quarterly Bulletin, 54(1), pp. 14-27.

Mitchell, W. (2010) “Understanding Central Bank Operations.” http://bilbo.economicoutlook.net/blog/?p=9392

Mitchell, W. (2011), “Budget Deficit Basics.” http://bilbo.economicoutlook.net/blog/?p=14044.

Mitchell, W. (2012), “Return to Gold Standard – Don’t Even Think About it.” http://bilbo.economicoutlook.net/blog/?p=20754.

Mosler, W. (1993) “Soft Currency Economics.” http://www.mosler.org/docs/docs/soft0004.htm’.

Mosler, W. (2012) Soft Currency Economics II. US Virgin Islands: Valance.

Mosler, W. and Silipo, D. (2016) “Maximising Price Stability in a Monetary Economy.” Journal of Policy Modelling, vol.39, issue 2, pp. 272-289 https://mmt-france.org/2019/04/07/maximiser-la-stabilite-des-prix-dans-une-economie-monetaire/

Mosler, W. and Armstrong, P. (2019)“A Discussion of Central Bank Operations and Interest Rate Policy.”Gower Initiative for Modern Money Studies.https://gimms.org.uk/wp-content/uploads/2019/02/Central-Bank-Interest-Rate-Policy-Mosler-Armstrong.pdf

Nersisyan, Y. and Wray, L.R. (2019)“How to Pay for the Green New Deal.”Levy Economics Institute,Working Papers Series 931. http://www.levyinstitute.org/pubs/wp_931.pdf

Siddiqui, K. and Armstrong, P. (2018)“Capital Control Revisited: Financialisation and Economic Policy.”International Review of Applied Economics, Vol.32, Issue 6, pp.713-31.

Von Mises, L. (1966) Human Action: A Treatise on Economics.San Francisco: Fox and Wilkes

Wilson, T. (1979)“Crowding Out: The Real Issues.”PSL Quarterly Review, Volume 32 no.130, pp. 227-41.

Wray, L. R. (1998) Understanding Modern Money.Cheltenham: Edward Elgar.

Wray, L. R. (2012)Modern Monetary Theory. Basingstoke: Palgrave Macmillan.Author contact:philarmstrong1883@gmail.com

Texte original : http://www.paecon.net/PAEReview/issue89/Armstrong89.pdf

Illustration : Laurent Cauneau