par

Daniele Busi

29 mai 2018

Traduction par Robert Cauneau – MMT France

____________________

Le débat sur le spread est en fait un débat sur la volonté politique de la Banque centrale. Une obligation d’État est une feuille de papier qui garantit que le détenteur recevra une certaine somme d’argent de l’État à une date ultérieure donnée. Plus strictement, il s’agit d’un contrat entre l’État et un opérateur financier, auquel l’État s’engage à rembourser une somme d’argent appelée « valeur nominale » au terme d’une certaine période, à partir du moment où la garantie est émise.

Si aujourd’hui j’achète un titre d’une maturité d’un an d’une valeur nominale de 100 €, cela signifie que l’État s’engage à m’octroyer100 € dans un an exactement.

Sur la base de cet engagement de l’État, chaque obligation d’État a une valeur d’échange et a donc un prix de marché. Le prix du marché est le prix auquel les opérateurs financiers échangent des obligations d’État. Presque toujours, le prix du marché est inférieur à la valeur nominale, pour une raison très simple : un opérateur financier (ou un particulier) est disposé à acheter un titre s’il s’attend à recevoir quelque chose de plus au moment du remboursement.

Si une obligation gouvernementale a une valeur nominale de 100 € avec une maturité de 1 an, je peux être disposé à l’acheter par exemple 98 €, de sorte qu’en 1 an je gagnerai 2 € sur le remboursement du titre.

La différence entre la valeur nominale et le prix du marché d’un titre quantifie l’intérêt qui s’applique à ce titre. Dans l’exemple ci-dessus, l’intérêt s’élève à 2 €. Le taux d’intérêt, ou rendement, est la valeur de l’intérêt par rapport au prix du marché du titre. Dans le cas précédent:

Une obligation gouvernementale est souvent émise par adjudication. Les opérateurs financiers qualifiés (généralement les institutions bancaires) ont la possibilité d’acheter des obligations d’État à un certain prix, appelé « prix d’émission« , déterminé par les décisions des participants conformément à la réglementation des enchères. Dans la plupart des cas, le prix d’émission, ainsi que le prix du marché, est inférieur à la valeur nominale, car l’opérateur financier souhaite recevoir (à l’avenir) plus que ce qu’il a dépensé (aujourd’hui) pour acheter le titre. Par conséquent, le rendement à l’émission est presque toujours positif. L’enchère sur les obligations d’État est également appelée «marché primaire», par opposition au «marché secondaire», qui est l’ensemble des transactions sur les obligations d’État après leur émission.

Ce que nous avons dit jusqu’à présent peut être résumé dans une formule qui décrit la relation entre le taux d’intérêt et le prix du marché d’un titre:

Où i est le taux d’intérêt, Vnom est la valeur nominale du titre, c’est-à-dire ce que l’État paiera au particulier à la fin de la période désignée, et Pmkt est le prix du marché du titre, c’est-à-dire le prix auquel le titre est échangé sur le marché.

Pour simplifier, nous supposons qu’il n’y a pas de coupons, c’est-à-dire que la totalité de la valeur nominale est remboursée en un instant, à l’expiration du titre, sans paiements intermédiaires. Dans tous les cas, ce qui est important à noter et qui s’applique également en présence de coupons, c’est que le taux d’intérêt est toujours inversement proportionnel au prix du marché. Si un particulier parvient à acheter un titre à un prix inférieur, son bénéfice final sera plus élevé, puisque la valeur nominale est fixe, c’est celle inscrite sur le titre lui-même, comme « par contrat ». Au contraire, si le prix du titre augmente, se rapprochant de plus en plus de la valeur nominale, le taux d’intérêt diminue, puisque le bénéfice de l’opérateur diminue au moment du remboursement. Dans de rares cas, le taux d’intérêt peut devenir négatif. Dans ce cas, le prix du marché dépasse la valeur nominale, et donc le particulier paie le titre plus qu’il ne rapporte au moment du remboursement.

Le spread

Nous arrivons maintenant au spread. Dans le domaine journalistique, le «spread» souvent évoqué est la différence entre les taux d’intérêt des titres italiens [NdT : ou français ou de tout autre pays-membre de l’Eurozone.] et les taux d’intérêt des titres allemands :

Les titres allemands sont pris comme référence puisque dans la zone euro ce sont ceux qui ont le taux d’intérêt le plus bas.

Si les titres d’État italiens rapportent 2,75% et les titres d’État allemands produisent 1%, l’écart s’établit alors à 1,75%, soit « 175 points de base ».

Il va sans dire que, si les titres allemands ne changent pas, une augmentation de l’écart est synonyme d’une augmentation du rendement des titres d’État italiens. Le problème ne fait pas l’objet de cet article, mais il faut garder à l’esprit que dans la zone euro, les États ne peuvent pas dépenser autant qu’ils le souhaitent, ils sont limités par le traité de Maastricht à un déficit maximum de 3% du PIB [NdT : cet article a été écrit en mai 2018. Il ne prend donc pas en compte le fait que, depuis le début de la crise Covid, cette limite a été levée], et donc l’augmentation des dépenses d’intérêt peut constituer un obstacle à la réalisation d’autres dépenses. De plus, en raison de mécanismes financiers bien connus, l’augmentation du spread peut conduire à un cercle vicieux, à une « bulle » au contraire, dans laquelle le prix des titres baisse de plus en plus, risquant de mettre le pays en défaut, c’est-à-dire à l’impossibilité d’effectuer les remboursements. Il est évident que cela ne peut se produire que dans la zone euro, car les États n’ont aucune liberté de dépenser.

Demande et offre

Le prix du marché de tout actif financier, ainsi que celui de nombreux biens réels, dépend de l’offre et de la demande de ces biens. La question, dans le cas des titres publics, est la quantité de titres que les opérateurs financiers, dont la Banque centrale, souhaitent acheter. L’offre est la quantité de titres que l’État met sur le marché, qui coïncide aujourd’hui presque exactement avec le montant de la dette publique, même s’ils ne coïncident pas «par définition».

Par conséquent, pour une offre égale (c.-à-d. des titres égaux émis), si la demande de titres augmente, le prix augmente, tandis que si la demande diminue, le prix diminue. En effet, le marché financier est concurrentiel : chaque vendeur vend au plus offrant, et s’il y a beaucoup de demandes, le prix de vente augmentera. Si, en revanche, personne ne veut acheter les titres, les vendeurs seront obligés d’offrir un prix inférieur jusqu’à ce qu’ils trouvent un acheteur disposé à les acheter.

Une augmentation de la demande, entraînant une augmentation du prix de marché des titres, détermine également, en raison du rapport expliqué dans la section précédente, une baisse du taux d’intérêt. Au contraire, une baisse de la demande, entraînant une baisse du prix de marché des titres, entraîne une augmentation du taux d’intérêt.

Le rôle de la BCE

À ce stade, il devient fondamental de comprendre que la Banque centrale peut influencer le prix du marché en achetant ou en vendant des obligations d’État sur le marché secondaire. Il est à noter que la Banque centrale n’est pas celle qui « émet » les titres, qui sont émis par le Ministère de l’économie et des finances, mais est un opérateur financier qui peut à tout moment acheter des obligations d’État auprès d’autres opérateurs financiers qui les détiennent. Ces opérations de la Banque centrale sont appelées «opérations d’open market» et trouvent un exemple dans le Quantitative Easing commencé en mars 2015. Comme elle peut en acheter, la Banque centrale peut vendre des titres d’État précédemment achetés. Elle agit comme tout opérateur financier, à la différence notable que la Banque centrale n’a pas de limites à sa capacité de dépense, car c’est elle-même qui « crée » la monnaie qu’elle dépense avec l’acte même de dépenser [NdT : en fait, la Banque centrale a la capacité de créer des réserves bancaires, qui permettent elles-mêmes d’acheter les titres d’État. Par cette action, la Banque centrale ne crée pas de devise nouvelle, donc pas de nouveaux actifs financiers nets au profit du secteur privé. Elle change seulement la forme de la devise détenue par le secteur privé, de titres d’État à réserves bancaires].

La BCE, de mars 2015 à aujourd’hui, a acheté plus de 2000 milliards d’euros d’obligations d’État aux pays européens, payant évidemment avec de la monnaie nouvellement émise. Cette dose massive d’achats a entraîné une hausse du prix des titres d’État des pays membres de la zone euro qui, en revanche, ont vu leurs taux d’intérêt baisser :

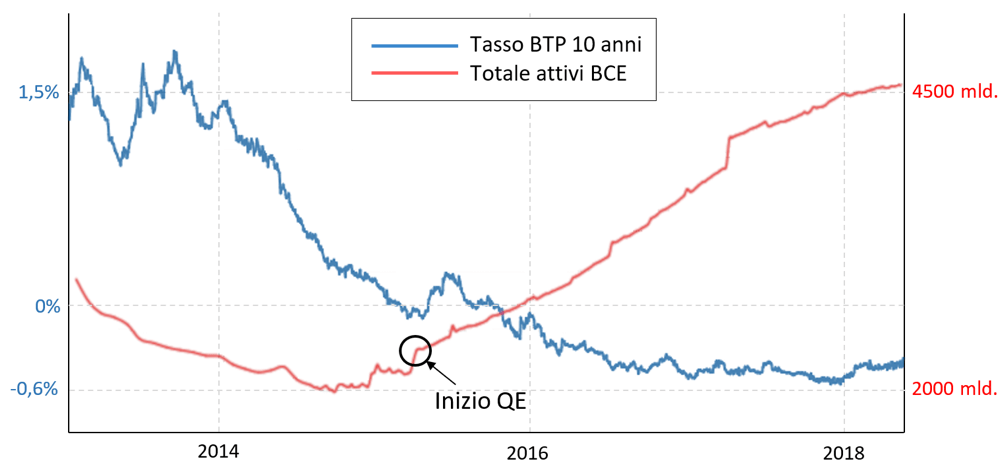

Le graphique met en évidence en rouge la forte augmentation des actifs (les titres) détenus par la BCE, et la baisse conséquente des rendements des titres de la zone euro.

L’observateur attentif remarquera que les rendements avaient déjà commencé à baisser auparavant, et le font en fait depuis 2012. Cela est dû à d’autres opérations d’open market de la BCE (LTRO, TLTRO, etc.) avec lesquelles la BCE a prêté des liquidités aux opérateurs financiers à des taux subventionnés en échange d’une garantie constituée de titres d’État. Le fait que la BCE accepte les titres d’État en garantie de ses créances est un facteur qui soutient la demande, et donc le prix de ces titres.

La BCE est donc toujours en mesure d’augmenter le prix des titres d’État, en baissant leur rendement (ou vice versa). Un seul clic et la BCE peut acheter des milliards d’euros de titres d’État sur le marché secondaire. Parfois, une déclaration du gouverneur de la Banque centrale suffit à provoquer une réponse positive des opérateurs.

Au Japon, la Banque centrale maintient le taux d’intérêt sur les titres japonais à près de 0% depuis 20 ans, et aucun opérateur financier n’a la possibilité de s’opposer à ce choix, qui est donc un choix de politique monétaire et donc, en général, un choix politique.

Conclusion

La BCE peut à tout moment maintenir le taux d’intérêt à zéro. Si ce n’est pas le cas, c’est parce qu’elle ne le veut pas. Scientifiquement parlant, elle peut ne pas vouloir le faire pour deux raisons, qui sont appelées inflation et dévaluation.

La théorie économique mainstream soutient qu’une baisse des taux d’intérêt entraîne une augmentation de l’inflation et une dévaluation conséquente de la monnaie. Cette thèse a été largement réfutée par les faits, et je suis sûr qu’il n’y a pas besoin de graphiques. Tant au Japon qu’en Europe, les politiques monétaires de baisse des taux se sont accompagnées non pas d’une augmentation de l’inflation, mais d’une diminution de l’inflation. Ce n’est qu’aujourd’hui que l’inflation européenne augmente légèrement, mais pas à cause de la BCE, plutôt à cause de la hausse des prix du pétrole. Là où la théorie monétariste ne démontre rien [NdT : ainsi que les autres théories monétaires dominantes.], la MMT le fait, qui a même expliqué ces phénomènes à l’avance, et vous pouvez lire ici ce que Warren Mosler, le père de la MMT, a à dire à ce sujet.

Le débat sur le spread est en fait un débat sur la volonté politique de la BCE. Dire que certaines politiques économiques ne peuvent pas être faites, que certains mots ne peuvent pas être utilisés, que certains thèmes ne peuvent pas être traités parce que les marchés pourraient mal réagir et augmenter le spread, cela signifie deux choses: être ignorant (et beaucoup de journalistes le sont) ou de mauvaise foi (et de nombreux économistes le sont). La BCE peut toujours nous protéger de la volatilité et des humeurs du marché. Si cela ne se produit pas, c’est un choix délibéré, et donc c’est une ingérence de la BCE dans la politique intérieure des pays de la zone euro. Et si l’on pense qu’en 2019 le gouverneur de la BCE ne sera plus un Italien, mais un Allemand, il faut sans doute commencer à définir publiquement les termes réels du discours.

_____________________

Article original : https://www.retemmt.it