Le livre fondateur de MMT

par

Warren Mosler

1996 – 2013

VALANCE CO., INC.,

Traduction par

Robert Cauneau – MMT France et Ivan Invernizzi – MMT France / Rete MMT Italia

La monnaie fiat

Historiquement, il y a eu trois catégories de monnaie : la monnaie marchandise, le crédit et la monnaie fiat. La monnaie marchandise est constituée d’un matériau durable de valeur intrinsèque, généralement une pièce d’or ou d’argent, qui a une valeur autre que celle d’un moyen d’échange. L’or et l’argent ont des utilisations industrielles ainsi qu’une valeur esthétique comme les bijoux. La monnaie de crédit désigne le passif d’une personne ou d’une entreprise, habituellement un dépôt bancaire vérifiable.

La monnaie fiat est un crédit de taxe non adossé à un actif corporel.

En 1971, l’administration Nixon abandonna l’étalon-or et adopta un système de monnaie fiat, modifiant substantiellement ce qui semblait être le même système monétaire. Dans un système monétaire de type fiat, la monnaie est un moyen d’échange accepté uniquement parce que l’État l’exige pour payer ses impôts.

La monnaie fiat de l’État signifie nécessairement que les dépenses fédérales n’ont pas besoin d’être fondées sur les recettes. L’État fédéral n’a pas plus de monnaie à sa disposition lorsque le budget fédéral est excédentaire que lorsque le budget est déficitaire. Le total des dépenses fédérales est ce que l’État fédéral décide qu’il soit. Il n’y a pas de limite financière inhérente. Le montant des dépenses, des impôts et des emprunts fédéraux influe sur l’inflation, les taux d’intérêt, la formation de capital et d’autres phénomènes économiques réels, mais les sommes dont dispose l’État fédéral sont indépendantes des recettes fiscales et de la dette fédérale. Par conséquent, le concept d’un fonds fiduciaire fédéral dans le cadre d’un système monétaire flottant est un anachronisme. L’État n’est pas plus en mesure de dépenser de la monnaie lorsqu’il existe un fonds en fiducie que lorsqu’il n’en existe pas. Les seules contraintes financières, dans le cadre d’un système monétaire fiat, sont auto-imposées.

Le concept de monnaie fiat peut être éclairé par un modèle simple : Supposons un monde composé d’un parent et de plusieurs enfants. Un jour, le parent annonce que les enfants peuvent gagner des cartes de visite en accomplissant diverses tâches ménagères. À ce stade, les enfants ne se soucient pas du tout d’accumuler les cartes de visite de leurs parents parce que ces cartes ne valent pratiquement rien. Mais lorsque le parent annonce que tout enfant qui veut manger et vivre dans la maison doit payer le parent, disons, 200 cartes de visite chaque mois, les cartes sont instantanément dotées d’une valeur et les tâches commencent à être faites. On a donné de la valeur aux cartes de visite en exigeant qu’elles soient utilisées pour remplir une obligation fiscale. Les impôts servent à créer la demande de dépenses fédérales en monnaie fiat, et non à générer des recettes en soi. En fait, une taxe créera une demande pour au moins ce montant de dépenses fédérales. Un budget équilibré est, dès le départ, le MINIMUM qui peut être dépensé, sans déflation continue. Les enfants voudront probablement gagner un peu plus de cartes qu’il n’en faut pour la facture d’impôt immédiate, de sorte que le parent peut s’attendre à réaliser un déficit comme une évidence.

Pour illustrer la nature de la dette fédérale dans le cadre d’un système monétaire fiat, le modèle de la monnaie familiale peut être poussé plus loin. Supposons que le parent offre de payer des intérêts au jour le jour sur les cartes de visite en circulation (payables en davantage de cartes de visite). Les enfants pourraient vouloir conserver certaines cartes pour les utiliser entre eux pour raison de commodité. Les cartes supplémentaires non nécessaires pour les transactions entre frères et sœurs seraient probablement déposées chez le parent. En d’autres termes, le parent aurait emprunté aux enfants certaines des cartes de visite. Les dépôts des cartes de visite constituent la dette nationale du parent.

La raison de l’emprunt est de soutenir un taux minimum de prêt au jour le jour en donnant aux détenteurs de cartes de visite la possibilité de gagner de l’intérêt. Le parent peut décider de payer (soutenir) un taux d’intérêt élevé pour encourager l’épargne. Inversement, un taux bas peut décourager l’épargne. Dans tous les cas, le montant des cartes prêtées au parent chaque jour correspondra généralement au nombre de cartes que le parent a dépensées, mais pas taxées – le déficit du parent. Notez que le parent n’emprunte pas pour financer ses dépenses et que le fait d’offrir de payer des intérêts (« financer » le déficit) ne réduit pas la richesse (mesurée par le nombre de cartes) de chaque enfant.

Aux États-Unis, les 12 membres du Federal Open Market Committee décident du taux du financement au jour le jour. Cela, avec ce que le Congrès décide de dépenser, de taxer et d’emprunter (c’est-à-dire de payer des intérêts sur les dépenses non taxées), détermine la valeur de la monnaie et, en général, réglemente l’économie.

Les emprunts et les impôts fédéraux faisaient autrefois partie du processus de gestion des réserves d’or du Trésor. Malheureusement, les discussions sur l’économie monétaire et le système bancaire américain reposent encore sur bon nombre des relations observées et comprises à l’époque où le régime monétaire américain fonctionnait selon l’étalon-or, un système dans lequel le gouvernement devait sans doute imposer ou emprunter suffisamment de recettes pour financer les dépenses publiques. Certains des anciens modèles sont encore utiles pour expliquer avec précision la mécanique du système bancaire. D’autres ont survécu à leur utilité et ont conduit à des constructions trompeuses. Deux de ces vestiges de l’étalon-or sont le rôle des réserves bancaires (y compris le multiplicateur monétaire) et le concept de monétisation. L’examen du fonctionnement du marché des réserves bancaires en révèle les concepts essentiels. (L’historique monétaire et une explication plus détaillée sont fournis en annexe).

La Fed définit la méthode que les banques sont tenues d’utiliser pour calculer les dépôts et les réserves obligatoires. La période pendant laquelle les réserves quotidiennes moyennes d’une institution de dépôt doivent atteindre ou dépasser ses réserves obligatoires déterminées est appelée période de constitution des réserves. La période au cours de laquelle les dépôts sur lesquels les réserves sont fondées et sont mesuréees est la période de calcul des réserves. La méthode de comptabilisation des réserves a été modifiée en 1968 et de nouveau en 1984, mais aucun des deux changements n’a modifié le rôle de la Fed sur le marché des réserves.

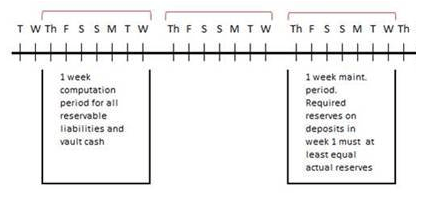

Avant 1968, les banques étaient tenues de constituer des réserves obligatoires d’une manière contemporaine : les réserves d’une semaine devaient être égales au pourcentage requis pour cette semaine. Les banques estimaient le montant moyen de leurs dépôts pour la semaine et appliquaient le ratio de réserves obligatoires approprié pour déterminer leurs réserves obligatoires. La constitution de réserves obligatoires était une obligation que chaque banque était légalement tenue de respecter. Les réserves et les dépôts bancaires, bien évidemment, évoluent continuellement au fur et à mesure que les fonds sont déposés et retirés, ce qui compliquait la tâche du directeur de la banque pour gérer les soldes de réserve. Parce que ni les dépôts moyens d’une semaine ni le montant moyen des réserves requises ne pouvaient être connus avec certitude jusqu’à la fin de la dernière journée, c’était « comme essayer d’atteindre une cible en mouvement avec un fusil tremblant ». Par conséquent, en septembre 1968, la comptabilité de réserve décalée (CRD) remplaça la comptabilité de réserve contemporaine (CRC). Dans le cadre de la CRD, la période de constitution des réserves fut fixée à sept jours se terminant chaque mercredi (voir la figure 1). Les réserves obligatoires pour une période de constitution devinrent fondées sur la moyenne des dépôts réservables quotidiens dans la période de calcul des réserves se terminant un mercredi deux semaines plus tôt. Le montant total des réserves obligatoires pour chaque banque et pour l’ensemble du système bancaire était connu à l’avance. Les réserves réelles pouvaient varier, mais au moins l’objectif était stable.

Figure 1 – Le système comptable décalé des Réserves, 1968-1984

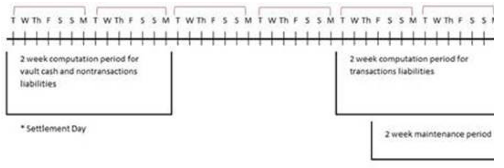

En 1984, le Conseil des gouverneurs de la Réserve fédérale rétablit le CRC. La période de comptabilisation des réserves est maintenant de deux semaines (voir la figure 2). Les réserves au dernier jour de l’exercice comptable représentent le quatorzième du total à calculer en moyenne. Par exemple, si une banque empruntait 7 milliards de dollars pour une journée, elle ajouterait au même moment 1/14 de 7 milliards de dollars, soit 500 millions de dollars, au niveau moyen des réserves pour la période de constitution. Bien que ce système soit appelé contemporain, il s’agit, en pratique, d’un système retardé parce qu’il y a toujours un décalage de deux jours : les périodes de réserve se terminent le mercredi et les périodes de dépôt le lundi précédent. Ainsi, même dans le cadre de l’ARC, le système bancaire est confronté à une obligation de constitution de réserves fixes à l’approche de la fin de chaque exercice comptable.

L’adoption de la CRC en 1984 eut lieu alors que des fonctionnaires fédéraux, des économistes et des banquiers se demandaient si le raccourcissement du délai de comptabilisation des réserves pouvait donner à la Fed le contrôle des soldes de réserve. Ce changement fut délibérément conçu pour donner à la Fed le contrôle direct sur les réserves et les variations des dépôts. Le président de la Réserve fédérale, M. Volcker, se prononça en faveur du changement à l’ARC parce qu’il croyait, à tort, qu’un décalage plus court dans la comptabilisation des réserves donnerait à la Réserve fédérale un plus grand contrôle sur les réserves et donc la masse monétaire. Le président Volcker se trompa. Le décalage comptable plus court n’a pas (et n’a pas pu) accroître le contrôle de la Fed sur la masse monétaire, car les réserves obligatoires des institutions de dépôt sont basées sur le total des dépôts de la période comptable précédente. Dans la pratique, les banques ne peuvent pas modifier leurs réserves obligatoires courantes.

Figure 2 – Le système comptable décalé des Réserves, de 1984 à aujourd’hui

Dans le cadre de la CRA et de la LRA, la Fed doit fournir suffisamment de réserves pour répondre aux exigences connues, soit par des opérations d’open market, soit par la fenêtre d’escompte. Si les banques étaient laissées à elles-mêmes pour obtenir plus de réserves, aucun montant de prêt interbancaire ne pourrait créer les réserves nécessaires. Les prêts interbancaires modifient l’emplacement des réserves, mais le montant des réserves dans l’ensemble du système bancaire reste le même. Par exemple, supposons que le montant total des réserves obligatoires pour le système bancaire était de 60 milliards de dollars à la fermeture des bureaux aujourd’hui, mais que seulement 55 milliards de dollars de réserves étaient détenus par l’ensemble du système bancaire. Si la Réserve fédérale ne fournit pas les 5 milliards de dollars de réserves supplémentaires, au moins une banque ne remplira pas son obligation de réserves. La Réserve fédérale est, et ne peut être que le suiveur, et non le leader, lorsqu’elle ajuste les réserves du système bancaire.

Le rôle des réserves peut être largement mal compris parce qu’il est confondu avec le rôle des exigences de fonds propres. Les exigences de fonds propres fixent des normes pour la qualité et la quantité des actifs que les banques détiennent sur la qualité de leurs prêts. Les exigences en matière de capital sont conçues pour assurer un niveau minimum de solidité financière. Les réserves obligatoires, quant à elles, sont un moyen par lequel la Federal Reserv contrôle le prix des fonds que les banques prêtent. La Fed traite la question de la quantité et du risque des prêts au moyen d’exigences de fonds propres ; elle traite la question du taux du financement au jour le jour en fixant le prix des réserves.

Tous ceux qui ont étudié la monnaie et la banque ont été initiés au concept du multiplicateur monétaire. Le multiplicateur est un facteur qui lie une variation de la base monétaire (réserves + monnaie) à une variation de la masse monétaire. Le multiplicateur nous indique quel multiple de la base monétaire est transformé en masse monétaire (M = m x MB). Depuis que le portrait de George Washington a honoré pour la première fois le billet d’un dollar, les élèves ont écouté la même explication du processus. Quel que soit le taux de réserves exigé par la loi, l’exemple standard supposait toujours un taux de 10 %, de sorte que les mathématiques étaient assez simples pour les professeurs des collèges. Quelle joie a dû se répandre dans toute la communauté financière lorsque, le 12 avril 1992, la Fed a fixé pour la première fois le taux de réserves obligatoires au niveau magique de 10 %. Compte tenu de la simplicité et de la compréhension générale du multiplicateur monétaire, il est dommage que le mythe doive être dissipé. La vérité est à l’opposé du modèle des manuels scolaires.

Dans le monde réel, les banques accordent des prêts indépendamment des positions de réserves, puis, au cours de la période comptable suivante, elles empruntent toutes les réserves nécessaires. Les impératifs du système comptable, comme nous l’avons vu précédemment, obligent la Fed à prêter aux banques ce dont elles ont besoin.

En général, les directeurs de banque ne connaissent pas le niveau global des réserves dans le système bancaire et ne s’en soucient pas. Les décisions de prêt des banques sont influencées par le prix des réserves et non par les positions de réserve. Si l’écart entre le taux de rendement d’un actif et le taux des fonds fédéraux est suffisamment important, même une banque déficitaire en réserves achètera l’actif et couvrira les liquidités nécessaires en achetant (empruntant) de la monnaie sur le marché monétaire. Ce fait est clairement démontré par de nombreuses grandes banques, avant le QE, lorsqu’elles achetaient systématiquement plus de monnaie sur le marché des fonds fédéraux que leur niveau total de réserves obligatoires. Ces banques auraient en fait des niveaux de réserves négatifs si elles n’avaient pas acheté des fonds fédéraux, c’est-à-dire emprunté de la monnaie pour la conserver comme réserves.

Si la Fed veut augmenter la masse monétaire, les adeptes du modèle du multiplicateur monétaire (y compris de nombreux prix Nobel) devront acheter des titres de la Fed. Lorsque la Fed achète des titres, des réserves de titres sont ajoutées au système. Toutefois, avant 2008 lorsque la Fed commença à payer des intérêts sur les réserves, le modèle du multiplicateur monétaire ne tenait pas compte du fait que les réserves ajoutées en sus des réserves obligatoires portaient le taux des fonds à zéro, puisque les réserves obligatoires ne changeaient pas avant la période comptable suivante. Cela obligeait la Fed à vendre des titres, c’est-à-dire à drainer les réserves excédentaires qui venaient d’être ajoutées, pour maintenir le taux des fonds au-dessus de zéro.

Par contre, si la Fed veut réduire la masse monétaire, le fait de retirer les réserves du système alors qu’il n’y a pas de réserves excédentaires fait courir à certaines banques le risque de ne pas respecter leurs obligations de réserves. La Fed n’a pas d’autre choix que d’ajouter des réserves dans le système bancaire, pour empêcher le taux des fonds d’aller, en théorie, à l’infini.

Dans les deux cas, l’action de la Fed ne change rien à la masse monétaire. Le multiplicateur est considéré à juste titre comme étant simplement le rapport entre la masse monétaire et la base monétaire (m = M/MB). Les variations de la masse monétaire entraînent des variations de la base monétaire, et non l’inverse. Le multiplicateur monétaire est plutôt considéré comme un diviseur (MB = M/m).

Le fait de ne pas reconnaître l’erreur du modèle du multiplicateur monétaire a même conduit certains des experts les plus respectés à s’égarer. Les points suivants devraient être évidents, mais sont rarement compris :

1. la nature inélastique de la demande de réserves bancaires ne laisse à la Fed aucun contrôle sur la quantité de monnaie. La Fed ne contrôle que le prix.

2. Les participants au marché qui ont un effet direct et immédiat sur la masse monétaire incluent tout le monde, sauf la Fed.

Après que la Fed ait commencé à payer des intérêts sur ses réserves, elle pouvait en effet acheter des titres du Trésor et ajouter des réserves sans modifier le taux des fonds fédéraux. Cependant, les soldes de réserve qui paient des intérêts sont fonctionnellement identiques aux titres du Trésor qui sont également des soldes à la Fed qui paient des intérêts. La seule différence réside dans la maturité, qui n’a aucune incidence majeure sur la macroéconomie. Par conséquent, l’achat de titres déplace simplement les soldes de la Fed des comptes de titres vers les comptes de réserve. Cela dit, l’achat de titres réduit effectivement les agrégats monétaires étroits qui n’incluent pas les titres du Trésor, et donc pour ceux qui définissent la « monnaie » comme n’incluant pas les titres du Trésor, l’achat de titres du Trésor par la Fed ajoute à leur « masse monétaire » étroitement définie tandis que les agrégats larges qui incluent les titres du Trésor restent inchangés, tout comme les actifs financiers nets dans la macroéconomie.