Warren Mosler et Phil Armstrong

2019

Traduction par Robert Cauneau – MMT France

____________________

Résumé

Avec des politiques de taux de change flottant, les banques centrales ciblent une politique de taux d’intérêt – les prix – plutôt que tout agrégat monétaire. Le récit privilégié par les banques centrales et les universitaires est celui de la banque centrale qui ajuste la quantité de réserves fournies afin de maintenir les taux du marché en ligne avec leur taux cible. Cela implique que, dans le cas américain, par exemple, la Fed fait varier la quantité de réserves afin d’atteindre son objectif de taux d’intérêt. Cependant, nous plaidons en faveur d’une causalité inversée par rapport à l’analyse orthodoxe et soutenons qu’au lieu d’ajuster l’offre de réserves pour respecter sa politique de taux, en tant qu’émetteur monopolistique de réserves dans un régime de taux de change flottant, la banque centrale, en pratique, sert de fixateur de prix pour le niveau de réserves exigé par le système bancaire.

Introduction

Avec des politiques de taux de change flottant, les banques centrales (comme la Réserve fédérale et la Banque d’Angleterre) ciblent les taux d’intérêt – les prix – plutôt que l’un de leurs divers agrégats monétaires, souvent dénommés avec désinvolture «la masse monétaire». Le récit privilégié par les banques centrales et les universitaires, cependant, est celui de la banque centrale (BC) ajustant la quantité de réserves fournies afin de maintenir les taux du marché en ligne avec leur taux cible, ce qui implique que le taux des fonds fédéraux (NdT : fed funds rate) varie continuellement avec la quantité de réserves, permettant à la BC d’atteindre son objectif de taux d’intérêt. Ce que nous montrons d’abord, c’est que la quantité requise de réserves est tirée par la demande du système bancaire, et que les réserves ajoutées au-delà de ce point n’ont aucune conséquence macroéconomique. Nous travaillons ensuite à travers des exemples où le récit général est que le prix est fonction de la quantité fournie par la BC, alors qu’en fait la quantité est déterminée par les demandes du système bancaire, la BC fixant le prix de la quantité demandée. Ceci est suivi par une brève discussion de la politique des taux d’intérêt en général, et de remarques finales.

La Banque Centrale

Dans les systèmes bancaires composés de plusieurs banques, une BC contrôlée par l’État fonctionne pour transférer des fonds libellés dans la devise de l’État entre les banques membres. La BC peut être considérée comme le gestionnaire d’un tableur qui comprend un compte de transactions pour chaque banque membre, généralement appelé «compte de réserves» qui enregistre les soldes généralement appelés «réserves». La BC tient également des comptes pour le Trésor et pour les BC étrangères. La BC marque les soldes dans les différents comptes, les crédits à la hausse et à la baisse et les instructions de débit des entités ayant des comptes. En outre, l’État définit les procédures de fonctionnement de la BC et du système bancaire, y compris les réglementations concernant les découverts (soldes négatifs), qui sont comptabilisés comme des prêts de la BC. La BC elle-même n’a pas, et n’a pas à avoir, de fonds. Au contraire, elle agit en tant que «marqueur» pour les membres, créditant et débitant leurs comptes conformément à leurs instructions, et rendant compte de ce qu’elle fait avec les débits et les crédits dans les comptes BC, en utilisant un processus généralement appelé comptabilité en partie double. Les BC sont, en règle générale, des entités du secteur public. Elles sont créées, réglementées et contrôlées par l’État pour servir l’intérêt public, tous les profits étant crédités à l’État.

La BC de l’État est la seule source de réserves pour cette devise. Les soldes de réserve sont créés lorsque la BC crédite les comptes de réserve des membres. Et en tant que monopole (fournisseur unique) de réserves du système bancaire, la BC est nécessairement le «fixateur de prix» pour deux taux. Le premier est appelé le taux propre, c’est-à-dire comment cet objet s’échange pour lui-même. Pour une devise, le taux propre est appelé taux d’intérêt. Les soldes créditeurs des comptes BC ne rapportent d’intérêt que si la BC agit pour payer des intérêts sur ces soldes, faisant du paiement des intérêts une décision politique, comme en témoignent les réunions bien médiatisées des BC où les administrateurs sélectionnent leurs taux directeurs (NdT : policy rate). En ce sens, le « taux d’intérêt naturel » – le taux directeur dans le cas où la BC ne choisit pas de payer des intérêts sur les soldes de réserve ou de supporter un taux d’intérêt plus élevé – est de 0%, un taux plus élevé n’étant possible que s’il est soutenu par l’intervention de l’État par l’intermédiaire de son agent, la BC. En pratique, les taux directeurs supérieurs à 0% sont soutenus par la BC qui paient des intérêts sur les réserves ou par la BC qui détient des comptes supplémentaires, appelés comptes-titres, pour le compte du Trésor. Ces comptes sont plus communément appelés bons du Trésor, billets et obligations. Les comptes-titres sont des alternatives rémunérées aux comptes de réserve et fonctionnent pour soutenir une structure à terme de taux supérieurs à 0%.

Lorsque le Trésor ordonne à la BC de dépenser en créditant le compte d’une banque membre, la quantité de réserves dans le système bancaire augmente. Bien que les banques puissent modifier la répartition des réserves bancaires par des transactions interbancaires, elles ne sont pas en mesure de contrôler la quantité globale de réserves. Par conséquent, lorsque le gouvernement dépense en net («dépenses déficitaires»), le taux des fonds fédéraux tombe (ou reste à) 0% en l’absence d’intervention de la BC. Cela explique pourquoi, au Japon par exemple, une dette publique qui a dépassé 200% du PIB n’a pas entraîné d’augmentation du niveau du taux d’intérêt payé par l’État. En fait, les taux sont restés proches de 0% pendant plusieurs décennies, comme ciblé par la BC.

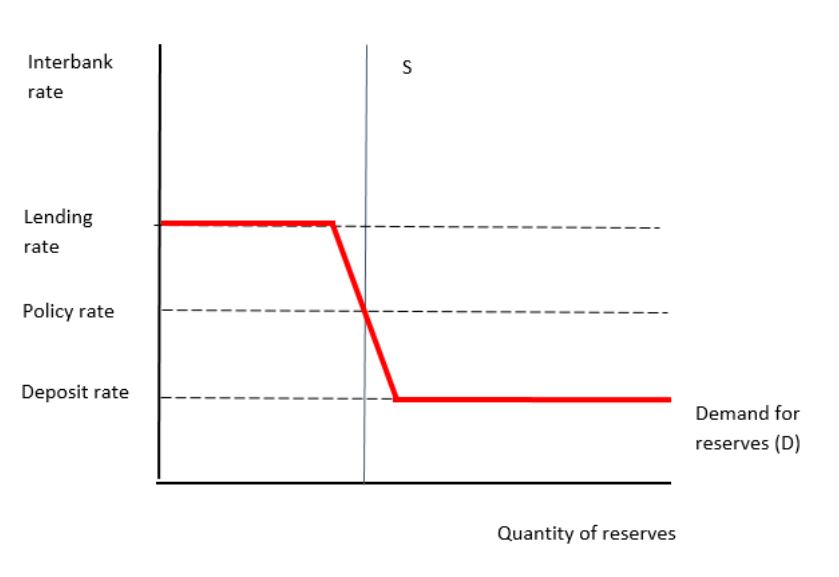

Fixer le taux directeur avec un système de corridors

De nombreuses BC ont utilisé ce que l’on appelle le «système de corridor» pour établir leur taux d’intérêt directeur. Le modèle standard du système de couloir, tel que décrit par la Banque d’Angleterre (2010), établit une limite supérieure appelée «plafond» et une limite inférieure appelée «plancher», garantissant ainsi que le taux d’intérêt directeur se situera entre les deux limites. Le modèle suppose que les banques maximisent les profits à partir desquels la forme attendue de la demande de réserves d’une banque individuelle peut être dérivée et, par conséquent, la courbe de demande pour les réserves dans leur ensemble. La ligne rouge en gras de ce modèle standard (figure 1) montre la courbe de demande de réserves bancaires sur le marché interbancaire. Il est horizontal au taux débiteur, dans l’hypothèse où les banques maximisant les profits ne s’emprunteront pas à un taux supérieur au taux appliqué par la BC. La section en pente descendante reflète une conceptualisation particulière du comportement des banques; en particulier l’idée que les banques réagissent à une baisse du taux d’intérêt – ou à une baisse du coût d’opportunité de la détention de réserves plutôt que de les prêter à d’autres banques – en augmentant leur demande de réserves[1]. La dernière section horizontale reflète le fait que les banques ne se prêteront pas des réserves en dessous du taux qu’elles peuvent gagner de la BC.

Il est alors théorisé que, compte tenu de la forme de la courbe de demande, la BC peut ajuster le montant agrégé des réserves (S) à l’aide d’opérations d’open market et ainsi atteindre son taux cible. Le taux de prêt est le taux auquel les banques peuvent emprunter des réserves à la banque centrale (fenêtre d’escompte) et le taux de dépôt est le taux payé sur les réserves déposées auprès de la BC (dénommées «facilités permanentes» par la Banque d’Angleterre 2010: 295). Le taux directeur se situe entre le taux de dépôt et le taux de prêt et ces deux taux administrés définissent un plafond et un plancher pour le taux au jour le jour et limitent la divergence potentielle du taux au jour le jour par rapport au taux directeur. Au niveau international, il existe des variations dans la mise en œuvre exacte des systèmes de couloirs, mais le principe derrière la politique reste le même.

Figure 1: Demande stylisée de réserves dans le système de corridor

Source: Bank of England 2010

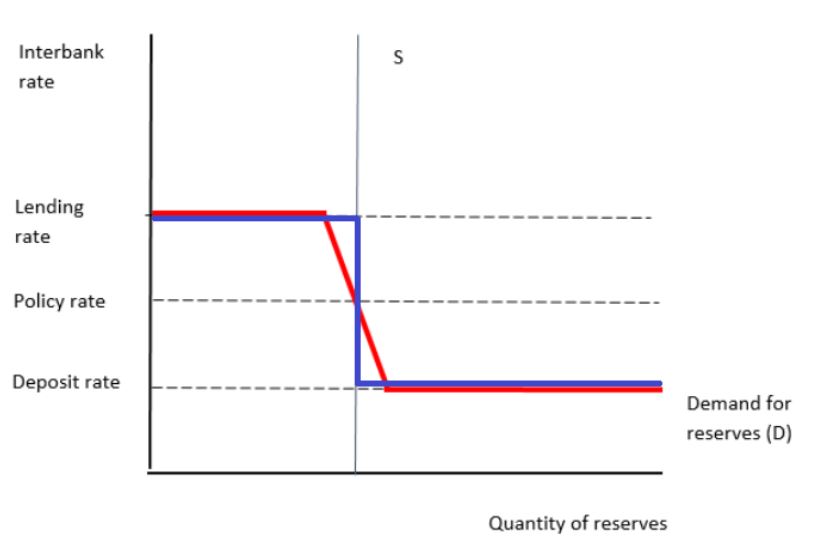

La BC utilise des opérations d’open market pour ajuster le niveau des réserves dans le système lui permettant d’atteindre son taux directeur. Le système repose sur un marché interbancaire bien organisé qui, à son tour, facilite une répartition efficace des réserves entre les banques. Bien que nous soyons d’accord avec le fonctionnement du modèle de corridor, notre récit diffère du récit standard. Premièrement, nous considérons la demande de réserves comme étant fixe à un moment donné et en fonction d’autre chose que les taux d’intérêt. Cette vue est décrite par la ligne bleue ci-dessous:

Figure 2: Une autre conceptualisation: prix et non quantité

Deuxièmement, nous ne sommes pas d’accord avec le modèle standard selon lequel la BC contrôle les taux et atteint son taux directeur en modifiant la quantité de réserves. Nous affirmons plutôt qu’un examen attentif révèle que la politique des taux d’intérêt reste mieux comprise comme une question de fixation des taux et pas des quantités.

Par exemple, s’il y a une pénurie de réserves dans le système bancaire, pour toute banque individuelle, cette pénurie est comptabilisée comme un prêt à découvert (prêt à guichet d’escompte) de la BC. C’est-à-dire, en premier lieu, que le déficit d’une banque dans son compte de réserve BC est comptabilisé comme un prêt de la BC. Et si la BC fixe le taux de ces prêts au taux directeur, il n’est pas nécessaire de prendre les mesures supplémentaires (telles que «ajouter des réserves» via des accords de rachat ou des achats purs et simples de titres du Trésor) suggérées dans le modèle standard. Ce n’est que lorsque la BC ajoute ce qu’on appelle un « taux de pénalité » à ce type d’emprunt, ou si un stigmate[2] est associé aux prêts de la BC, que les banques tentent alors d’emprunter sur le marché interbancaire afin de remplacer les prêts à prix plus élevé de la BC par des prêts à bas prix d’autres banques. En logique, la banque serait disposée à payer plus que le taux directeur, mais moins que le taux d’escompte (NdT : discount rate) plus le montant par lequel elle évalue toute stigmatisation. Dans le cas américain, par exemple, lorsque la Fed observe que le taux des fonds fédéraux s’échange plus haut que son objectif de taux directeur, elle prend alors des mesures pour rendre les réserves disponibles à un prix inférieur pour ramener le taux des fonds fédéraux à son taux directeur.

Dans le cas d’un excédent de réserves, la BC peut simplement payer des intérêts sur les réserves, ce qui revient encore à fixer le taux d’intérêt plutôt que la quantité de réserves. Alternativement, la BC peut proposer des titres à vendre, qui soutiennent des taux déterminés par le taux d’intérêt implicite dans les conditions offertes par les titres vendus[3].

Le risque de crédit

La baisse des évaluations de crédit des banques concernant la solvabilité ou la capacité de remboursement d’autres banques (comme cela s’est produit pendant la crise financière mondiale) est mise en évidence par la hausse des taux d’intérêt sur le marché interbancaire, car la perception accrue du risque entraîne un prix plus élevé de la rémunération exprimée par le taux d’intérêt. Dans ce cas, la banque centrale peut abaisser le taux des fonds fédéraux à son taux cible en prêtant les réserves nécessaires à son taux directeur sur demande, en fixant à nouveau les taux et en laissant la quantité s’adapter à la demande. Au cours de la crise financière mondiale, l’incapacité des dirigeants de la Fed à comprendre suffisamment que les opérations monétaires et la fourniture de liquidités sont une question de fixation des prix, et qu’il faut laisser la quantité s’ajuster à la demande, a été initialement mise en évidence lorsque le taux des fonds fédéraux a dépassé le taux cible de la Fed, un point souligné par Lavoie[4] (2010). La politique de la Fed était de prêter à ses banques membres uniquement si elles pouvaient fournir des titres du Trésor américain en garantie. Cette politique a entraîné une augmentation du taux des fonds fédéraux au-dessus de l’objectif de la Fed, car certaines banques qui avaient besoin de réserves de la Fed n’avaient pas suffisamment de garanties éligibles pour accéder aux réserves requises (Mosler, 2016). En réponse à la hausse observée du taux des fonds fédéraux au-dessus de l’objectif, la Fed a commencé à ajouter à la liste des garanties éligibles qui permettaient aux banques d’emprunter à la Fed à des taux inférieurs, ce qui, lorsque la liste a finalement été suffisamment étendue, a amené les fonds fédéraux à la cible de la Fed. (Lavoie 2010: 5-7 et 23) Fait intéressant, dans la semaine suivant la faillite de Lehman Brothers, après avoir initialement omis de fournir des réserves suffisantes, la Fed a réagi de manière excessive, ajoutant plus de réserves que ce qui était demandé, comme en témoigne le taux des fonds fédéraux tombant en dessous de l’objectif de la Fed.

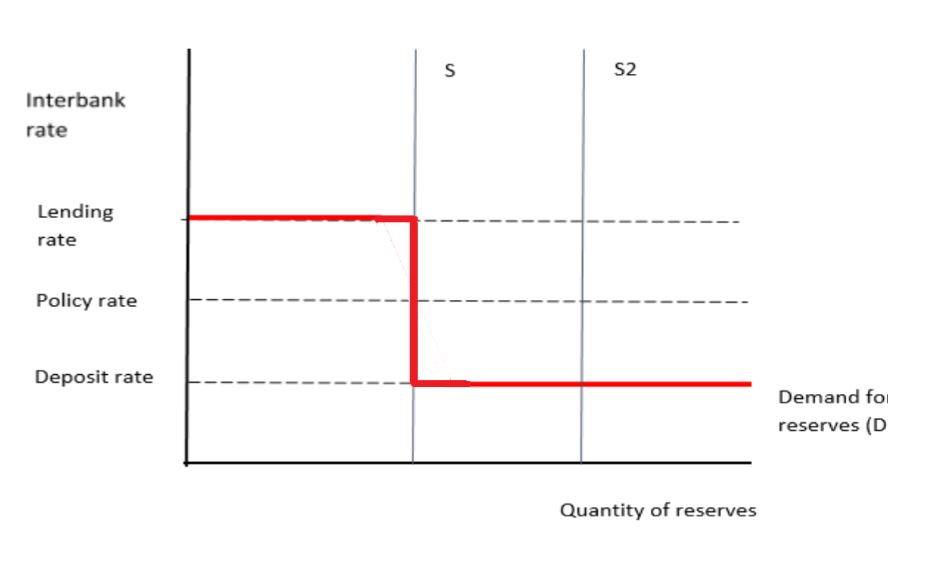

L’impact de l’assouplissement quantitatif

Au lendemain de la crise, les BC ont tenté de soutenir l’augmentation des prêts bancaires au secteur privé dans le but de soutenir la demande globale. La « tête d’affiche » de ces outils politiques a été l’assouplissement quantitatif (QE) dans lequel la BC achetait des obligations d’État à des banques et à d’autres institutions financières du secteur privé. Alors que les canaux théoriques allant du QE à la demande globale doivent encore être identifiés dans la pratique, le QE a eu un effet sur le processus de fixation des taux pour le marché des fonds fédéraux comme illustré ci-dessous. Les achats importants d’obligations d’État par la Fed ont accru l’offre de réserves (indiquée par S2) qui a ensuite dépassé la demande de réserves à tous les taux d’intérêt et, si aucune mesure n’avait été prise, aurait entraîné la chute du taux au jour le jour à zéro, comme les réserves ne produisaient aucun intérêt à ce moment-là.

Figure 3: L’impact potentiel du QE sur le taux des fonds fédéraux

Afin d’éviter ce résultat, la Fed a initié le paiement des intérêts sur les réserves obligatoires et excédentaires. La Fed a ainsi pu «reprendre le contrôle» du taux des fonds fédéraux en introduisant un taux de dépôt sur les réserves excédentaires égal au taux directeur, le «système plancher» (Lavoie 2010: 7).

Figure 4 : Le fonctionnement d’un «système de plancher»

L’ensemble de la méthode du QE a été une autre démonstration du fait que les BC ne parviennent pas à saisir ce même élément fondamental : la banque centrale intervient sur les prix (taux d’intérêt) et non sur les quantités. Les BC s’engagent dans le QE pour augmenter les soldes des comptes de réserve, car elles ont supprimé des soldes de même montant des comptes de titres, théorisant qu’une augmentation des soldes de réserve en soi entraînera en quelque sorte une augmentation des dépenses dans l’économie. Le récit le plus récent a été appelé le «canal d’équilibre du portefeuille» où les achats de titres du Trésor par la Fed obligeraient les investisseurs à investir dans des «actifs plus risqués», ce qui soutiendrait ainsi les dépenses d’investissement. Cependant, les données complémentaires subséquentes ne se sont pas matérialisées, ce qui n’aurait pas dû surprendre. Les prêts à l’investissement n’ont jamais été limités par la disponibilité des réserves, et si l’on souhaitait emprunter pour investir à un taux suffisamment élevé pour que les banques réalisent un rendement suffisant des fonds propres, les banques consentiraient ces prêts quelle que soit la quantité de titres du Trésor en circulation.

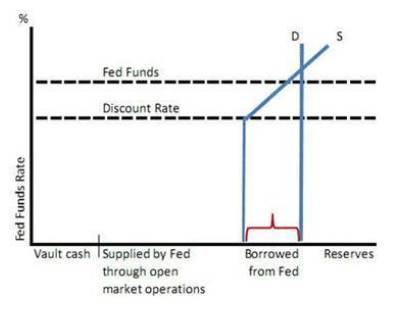

Un regard plus attentif sur le marché des Fed Funds

L’analyse approfondie de Mosler (2012) du fonctionnement du marché des fonds fédéraux incorpore des hypothèses comportementales bancaires supplémentaires par rapport au modèle de corridor « standard », ajoutant des aspects du marché interbancaire qui sont absents des conceptualisations « aseptisées » illustrées par la Banque d’Angleterre (2010). L’analyse de Mosler du marché des fonds fédéraux pourrait être considérée comme une macro-analyse du système bancaire dans le monde réel.

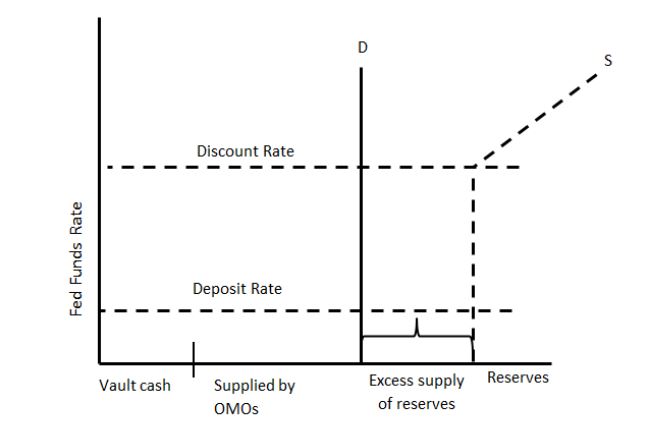

Les réserves bancaires sont des inscriptions dans les livres de la Fed qui ne peuvent être saisies que par la Fed. Lorsque le système bancaire américain est laissé collectivement à court de réserves par les activités de la Fed, les réserves requises, en premier lieu, sont des prêts à découvert de la fenêtre d’escompte. L’emprunt à la fenêtre d’escompte est cependant considéré comme un signe de stress et de faiblesse financière. L’analyse de Mosler reconnaît qu’en raison de cette stigmatisation, le taux des fonds fédéraux peut dépasser le taux de prêt ou d’escompte, même lorsque les banques disposent de garanties suffisantes. Alors que les banques font collectivement grimper le taux des fonds fédéraux, l’écart entre le taux des fonds fédéraux et le taux d’escompte s’élargit à un point tel que les banques décident que les emprunts au taux des fonds fédéraux sont si coûteux que la stigmatisation associée aux emprunts auprès de la Fed est acceptable comme sous-produit indésirable de l’emprunt au guichet d’escompte moins cher. Ceci est illustré sur le diagramme ci-dessous; lorsque le taux du marché dépasse le taux d’escompte (au-delà du point A), les banques empruntent à un moment donné les réserves nécessaires à la fenêtre d’escompte. La Fed agit passivement (fixant le prix et non la quantité) et l’offre s’ajuste à la demande, satisfaisant finalement toute la demande (à l’équilibre du marché indiqué au point B) – à un taux supérieur au taux d’escompte. En fin de compte, cependant, la dépendance des banques à l’égard des emprunts à escompte est toujours sous le contrôle de la Fed. La fourniture par la Fed de réserves supplémentaires via des opérations d’open market (déterminant également le prix); dans ce cas, utiliser un rendement «stop» pour les taux Repo[5] permet aux banques de réduire leur besoin d’emprunter auprès de la fenêtre d’escompte. Inversement, si la Fed fournit moins de réserves que les banques souhaitent emprunter sur la base d’opérations d’open market, l’écart entre le taux des fonds fédéraux et le taux d’escompte va s’élargir, obligeant les banques à recourir davantage aux emprunts stigmatisés de la fenêtre d’escompte.

Figure 5 : Courbes d’offre et de demande de réserves (pénurie à l’échelle du système)

Source: Mosler, 2012: 55

L’augmentation sans précédent du niveau des réserves bancaires fournies par la Fed au lendemain de la crise financière mondiale a généré, en matière de politique, un excès systémique de réserves. L’excédent de l’offre (S) sur la demande (D) aurait poussé le taux directeur à 0%, si un taux plancher n’avait pas été introduit par le paiement des intérêts sur les réserves détenues par les banques à la Fed, comme le montre le taux des dépôts sur le schéma.

Figure 6: Courbes d’offre et de demande de réserves (offre excédentaire à l’échelle du système)

Source: Mosler, 2012: 56

Nous soulignons ensuite la perspective MMT (Mosler 2012) du débat entre «accommodants» et «structuralistes» au sein du post-keynésianisme[6]. Ce que la MMT reconnaît, c’est que l’argument est théorique, car les prêts non seulement «créent» des dépôts[7], mais en même temps «créent» des soldes de réserves associés, le tout sur le plan comptable. Cela signifie que la BC n’a pas le choix quant à l’ajout ou non de réserves, car un déficit de réserve * est * un prêt de la banque centrale, et en fait comptabilisé comme tel si les découverts ne sont pas résolus le jour du règlement .

Le taux sans risque à long terme

La courbe des taux montre le taux d’intérêt sans risque pour la dette publique de différentes échéances et sert de référence pour les autres dettes. Dans la situation actuelle au Royaume-Uni et aux États-Unis, par exemple, la BC fixe le taux au jour le jour et permet aux «forces du marché» de déterminer la structure des taux à long terme. L’État, via sa BC, pourrait définir directement la structure entière des taux sans risque, également connue sous le nom de «courbe des taux» (la Banque du Japon le fait maintenant pour ses obligations à 10 ans, par exemple). Sur le plan opérationnel, la BC se tient prête à acheter des quantités illimitées de dette publique à un prix compatible avec son objectif de plafond de taux d’intérêt à chaque niveau d’échéance et à vendre des titres pour soutenir sa limite inférieure. (Mosler, 2012) Les BC interviennent également de manière sélective lorsqu’elles souhaitent influencer, plutôt que de fixer, les taux d’intérêt à plus long terme. L’assouplissement quantitatif (ou «achats d’actifs» selon la terminologie de la Banque d’Angleterre) visait à accroître la demande d’obligations d’État, à augmenter le prix des obligations et à réduire les rendements obligataires. La politique a été adoptée dans l’espoir que ces rendements obligataires plus faibles stimuleraient l’investissement et augmenteraient également la demande d’actifs alternatifs tels que les actions.

L’achat massif de titres entraîna une expansion significative des bilans de la BC et une explosion des réserves bancaires. Ce point a été noté par Keister et McAndrews (2009: 2) et est illustré par le Federal Reserve Statistical Release H 4.1 (ci-dessous)

Figure 7: L’impact des achats d’obligations sur les réserves

Source: Federal Reserve Statistical Release H.4.1

Une courbe de rendement «standard» à la hausse reflète une attente de hausse des taux d’intérêt de la part des courtiers obligataires[8]. Les attentes des investisseurs concernant les prix et les rendements obligataires dans le futur se reflètent continuellement dans la courbe des taux s’ajustant aux niveaux d’indifférence. Cela comprend les préférences pour les espèces, les titres à court terme ou les titres à plus long terme. En outre, comme nous l’avons noté, un tel effet résulte d’un choix actif de la part de l’État ou de sa BC de céder le pouvoir aux marchés financiers pour déterminer le spectre des taux d’intérêt à long terme, car la structure des taux à long terme n’exprime que les changements anticipés des taux d’intérêt de la banque centrale.

Choix du taux d’intérêt

Les banquiers centraux estiment que l’augmentation des taux contribue à réduire les pressions inflationnistes en réduisant la demande globale, et la baisse des taux contribue à soutenir la demande globale et à accroître les pressions inflationnistes. Le principal canal de cet effet est le secteur privé, où des taux plus élevés décourageraient les prêts et des taux plus bas soutiendraient les prêts. Nous contestons directement cette hypothèse (Mosler et Silipo 2016), d’abord à partir d’un examen attentif des canaux de revenus d’intérêts.

Dans le secteur privé, dit simplement, pour chaque dollar emprunté, il y a un dollar économisé. Par conséquent, un changement de taux ne peut que déplacer le revenu entre emprunteurs et épargnants, car le total des intérêts reçus et dépensés reste inchangé. Les BC sont d’accord avec cela, puis supposent en outre que les propensions à consommer à partir des revenus d’intérêts diffèrent entre les emprunteurs et les épargnants, de sorte que lorsque les taux augmentent, par exemple, les emprunteurs réduisent leurs dépenses déficitaires à un niveau plus élevé que les épargnants augmentent leurs dépenses. De même, à mesure que les taux baissent, ils croient que les emprunteurs augmentent leurs dépenses déficitaires plus que les épargnants ne réduisent leurs dépenses. Et donc, concluent les banquiers centraux, les taux plus élevés sont récessifs et les taux plus bas expansionnistes.

Cependant, bien que nous soyons d’accord avec les estimations de la propension des banquiers centraux, nous reconnaissons par ailleurs que l’État est un payeur net d’intérêts pour l’économie, des taux plus élevés augmentent les revenus d’intérêts à l’économie et des taux plus bas retirent les revenus d’intérêts de l’économie (Mosler et Silipo 2016). Et avec des ratios dette / PIB se rapprochant souvent de 100% du PIB, les intérêts ajoutés ou soustraits par ce canal devraient éclipser l’effet des propensions différentes entre les emprunteurs du secteur privé et les épargnants. Et dans ce cas, des taux plus élevés sont en fait une force expansionniste plutôt qu’une force régressive assumée par les banquiers centraux. C’est-à-dire que les banquiers centraux mondiaux l’analysent à l’envers – ils assouplissent lorsqu’ils croient qu’ils resserrent, et resserrent lorsqu’ils pensent qu’ils relâchent. Et les expériences du Japon, de la zone euro et des États-Unis ne contredisent pas cette hypothèse, où des décennies de taux nuls ou proches de zéro n’ont pas déclenché de demande globale ou d’inflation due à l’expansion du crédit du secteur privé et, au contraire, semblent favoriser une faible inflation et une faible demande.

Conclusion

Les événements de la dernière décennie ont mis en évidence l’importance pour les décideurs, les investisseurs, les universitaires et les électeurs de développer une meilleure compréhension du fonctionnement du système monétaire en général et de la détermination des taux d’intérêt en particulier. Nous saluons l’acceptation par de nombreux économistes, y compris ceux qui ne font pas partie du post-keynésianisme, de la nature endogène de la masse monétaire[9]. Les banquiers centraux ont également reconnu la nécessité opérationnelle de cibler les taux d’intérêt plutôt que la croissance de la masse monétaire[10]. Cependant, nous dirions que le processus d’approfondissement de la compréhension n’est pas encore achevé et nécessite en outre la reconnaissance que, en tant qu’émetteur monopolistique de réserves dans un régime de taux de change flottant, l’offre est déterminée par la demande, les BC contrôlant le prix. Autrement dit, l’action des BC dans le cadre d’un régime de taux de change flottant est mieux comprise comme celle d’un fixateur de prix des réserves demandées. Nous plaidons en faveur d’une causalité inversée vis-à-vis de l’analyse orthodoxe qui serait applicable dans un régime de change fixe, qui est en fait contrainte par la conception des réserves. (Une analyse complète de la dynamique des taux de change fixes, cependant, dépasse le cadre de cet article[11]) Nous soutenons également que son rôle de fournisseur monopolistique donne également à la BC la capacité de contrôler toute la gamme des taux sans risque à long terme et que l’étendue de l’influence du marché sur la détermination de la forme de la courbe des taux est toujours, en fin de compte, sous le contrôle de la BC.

Texte original : https://gimms.org.uk/wp-content/uploads/2019/02/Central-Bank-Interest-Rate-Policy-Mosler-Armstrong.pdf

Illustration : https://www.tourmag.com

_____________________

Notes

[1] Plus le taux d’intérêt du marché est élevé, plus le coût d’opportunité de la détention de réserves est élevé et donc plus la demande sera faible. Plus les taux baissent, plus les coûts d’opportunité diminuent et plus la demande de réserves augmente. Mais dans tous les cas, les banques chercheront uniquement à maintenir (globalement) les niveaux conformes à leurs exigences ». (Mitchell,2010)

[2] Il se peut que les emprunts à la fenêtre d’escompte donnent une impression de faiblesse financière et qu’ils soient donc si possible évités (voir ci-dessous).

[3] Dans la pratique, la « comptabilité des décalages » et les règlements sur les réserves de change ont pour effet à la fois de déstabiliser et de stabiliser les taux interbancaires, ce qui dépasse le cadre de cet article (voir Mosler 2012 : 57-62).

[4] Dans l’analyse du système de corridors effectuée par Lavoie, la dérivation de la courbe de demande de réserves est plus sophistiquée que l’approche de la Banque d’Angleterre sur laquelle sont basées les figures 1 et 2 ci-dessus. En particulier, il inclut une troisième section horizontale au taux cible, qui « correspond au taux des fonds fédéraux qui est attendu les jours suivants, avant la fin de la période de maintenance » (Lavoie 2010 : 4, 23)

[5] Lorsque les banques centrales procèdent à des adjudications de pensions, elles demandent aux négociants d’offrir des garanties en concurrence les unes avec les autres, les rendements les plus bas étant attribués au financement jusqu’au rendement le plus élevé que la banque centrale décide d’accepter, ce que l’on appelle le « stop ».

[6] Pollin (1991 : 367-8) oppose les deux approches de l’endogénéité de la masse monétaire – l’approche accommodante et l’approche structurelle – et établit une distinction claire entre les deux. La perspective accommodante soutient qu’il n’existe aucune contrainte quantitative pour les banques en ce qui concerne les réserves, car la banque centrale doit nécessairement fournir les réserves requises. Seule une contrainte de prix est pertinente puisque la banque centrale agit en tant que fixateur des prix. La perspective structurelle soutient que les tentatives de la banque centrale de contrôler la croissance des réserves non empruntées exercent des contraintes quantitatives sur les banques. Des réserves supplémentaires – bien qu’elles ne soient peut-être pas totalement adéquates – peuvent être générées au sein même du système par la gestion du passif.

[7] Dans le cas de la MMT, il est préférable de penser que la banque achète le billet à l’emprunteur, puis crédite le compte de l’emprunteur du produit de l’emprunt, établissant ainsi des fonds qui n’existaient pas auparavant. Ce point de vue est conforme au cas général où tout achat bancaire établit (crée) des (nouveaux) dépôts bancaires supplémentaires

[8] Les acheteurs potentiels de titres prendront en considération les éventuels positions futures des taux d’intérêt des banques centrales (ainsi que le risque de défaillance, le cas échéant) et, en général, les prix reflèteront ces attentes.

[9] Voir Wray 1998 ; 2007

[10] Voir McLeay, Radia et Thomas 2014a ; 2014b

[11] Pour une discussion sur les contraintes de politique monétaire qui accompagnent l’adoption d’un taux de change fixe, voir Mosler 1998 et Forstater et Mosler 2005.

_______________________

References

Board of Governors of the Federal system, Statistical release H 4.1https://www.federalreserve.gov/default.htm

Clews, R., Chris Salmon, C. and Weeken, O. ‘The Bank’s Money Market Framework’ (Bank of England quarterly Bulletin, Q4, 2010) http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/qb100404.pdf

Forstater, M. and Mosler, W. (2005), ‘The Natural Rate of Interest is Zero’ Journal of Economic Issues.Vol. 39, No. 2 June 2005 https://mmt-france.org/2019/04/23/le-taux-dinteret-naturel-est-zero-2/

Keister, T. and McAndrews, J.J. (2009), ‘Why are Banks Holding so Many Excess Reserves?’ Federal Reserve Bank of New York: Current Issues in Economics, vol. 15, no. 8, December 2009

Lavoie, M. (2003), ‘A Primer on Endogenous Credit-money », in Rochon, Louis-Philippe; Rossi, Sergio (eds.), Modern Theories of Money: The Nature and Role of Money in Capitalist Economies, Cheltenham: Edward Elgar, pp. 506–543

Lavoie, M. (2010), ‘Changes in Central Bank Procedures During the Subprime Crisis and their Repercussions on Monetary Theory.’ http://www.levyinstitute.org/pubs/wp_606.pdf

McLeay,M., Radia, A. and Thomas, R. (2014a), ‘Money in the Modern Economy: An Introduction’, Bank of England Quarterly Bulletin, 54(1), 4-13.

McLeay, M., Radia, A. and Thomas, R. (2014b), ‘Money Creation in the Modern Economy’, Bank of England Quarterly Bulletin, 54(1), 14-27

Mitchell, W. (2010), ‘Understanding Central Bank Operations’. http://bilbo.economicoutlook.net/blog/?p=9392

Mosler, W. (1993), ‘Soft Currency Economics’

Mosler, W. (1998), ‘Exchange Rate Policy and Full employment’ https://mmt-france.org/2019/05/07/politique-de-taux-de-change-et-plein-emploi/

Mosler, W. (2012), Soft Currency Economics II, US Virgin Islands: Valance

Mosler, W. and Silipo, D., (2016). ‘Maximising Price Stability in a Monetary Economy’ Journal of Policy Modelling, vol.39, issue 2, p. 272-289 https://mmt-france.org/2019/04/07/maximiser-la-stabilite-des-prix-dans-une-economie-monetaire/

Pollin, R. (1991), ‘Two Theories of Money Supply Endogeneity: some Empirical Evidence,’ Journal of Post Keynesian Economics, Spring, vol.13, no. 3, p. 366-396

Wray, L. R. (1998), Understanding Modern Money,Cheltenham: Edward Elgar.

Wray, L. R. (2007), ‘Endogenous Money: Structuralist and Horizontalist.’ Levy Economics Institute,Working Paper No. 512, Sept.

____________________