Le livre fondateur de MMT

par

Warren Mosler

1996 – 2013

VALANCE CO., INC.,

Traduction par

Robert Cauneau – MMT France et Ivan Invernizzi – MMT France / Rete MMT Italia

Le mythe de la monétisation de la dette

La question de la monétisation de la dette fait souvent l’objet de discussions sur la politique monétaire. La monétisation de la dette est habituellement appelée un processus par lequel la Fed achète des obligations d’État directement du Trésor. En d’autres termes, le gouvernement fédéral emprunte de la monnaie à la Banque centrale plutôt qu’au public. La monétisation de la dette est le processus habituellement sous-entendu lorsqu’on dit qu’un gouvernement imprime de la monnaie. Toutes choses égales par ailleurs, elle est censée accroître la masse monétaire et peut entraîner une forte inflation. Cependant, avant que les intérêts sur les réserves ne soient autorisés, la crainte d’une monétisation de la dette était infondée, puisque la Réserve fédérale n’avait même pas la possibilité de monétiser l’encours de la dette fédérale ou la dette fédérale nouvellement émise.

Tant que la Réserve fédérale avait le mandat de maintenir un taux cible pour ses fonds, l’ampleur de ses achats et de ses ventes de titres d’État n’était pas discrétionnaire.

Une fois que le Conseil des gouverneurs de la Réserve fédérale a fixé un taux pour les fonds fédéraux, le portefeuille de titres d’État de la Réserve fédérale change uniquement en raison des opérations nécessaires pour soutenir le taux des fonds. Le manque de contrôle de la Fed sur la quantité de réserves souligne l’impossibilité de monétiser la dette. La Fed n’est pas en mesure de monétiser la dette fédérale en achetant des titres d’État à volonté, car cela ferait baisser le taux des fonds à zéro. Si la Fed achetait des titres directement du Trésor et que le Trésor dépensait la monnaie, ses dépenses seraient des réserves excédentaires dans le système bancaire. La Fed serait obligée de vendre une quantité égale de titres pour soutenir le taux cible des fonds fédéraux. La Fed n’agirait donc qu’en tant qu’intermédiaire. Elle achèterait des titres du Trésor et les vendrait au public. Il n’y aurait pas de monétisation.

Monétiser signifie convertir en monnaie. L’or était autrefois monétisé lorsque le gouvernement émettait de nouveaux certificats d’or pour acheter de l’or. Au sens large, la dette fédérale est de la monnaie, et les dépenses au titre du déficit sont le processus de monétisation de ce que le gouvernement achète. La monétisation se produit lorsque la Fed achète des devises étrangères. L’achat de devises étrangères convertit, ou monétise, cette devise en dollars. La Fed offre ensuite des titres du gouvernement américain à la vente afin d’offrir aux nouveaux dollars qui viennent d’être ajoutés au système bancaire un endroit pour gagner de l’intérêt. Ce processus souvent mal compris est appelé stérilisation.

La Fed étant désormais en mesure de payer des intérêts sur les réserves, elle peut simplement acheter des titres du Trésor et laisser les soldes des réserves s’accumuler. Et pour ceux qui n’incluent pas les titres du Trésor dans leur définition de la « monnaie », l’achat de titres par la Fed, également connu sous le nom d’assouplissement quantitatif lorsqu’il est effectué dans le cadre d’une politique, augmente la quantité de « monnaie » au sens strict sans exercer de pression à la baisse sur le taux des fonds fédéraux. En outre, les actifs financiers nets de l’économie sont inchangés par ce transfert de soldes des comptes de titres à la Fed vers les comptes de réserve à la Fed. Il convient également de noter que les fluctuations importantes des agrégats monétaires au sens étroit provoquées par l’assouplissement quantitatif n’ont pas de conséquences macroéconomiques détectables.

Comment le ciblage des fonds fédéraux s’inscrit dans la politique monétaire globale

La Réserve fédérale est présumée mener la politique monétaire dans le but ultime d’une inflation faible et d’un environnement monétaire et financier propice à la croissance économique réelle. La Fed tente de gérer la monnaie et les taux d’intérêt pour atteindre ses objectifs. Elle sélectionne une ou plusieurs cibles intermédiaires, car elle estime qu’elles ont des effets significatifs sur la masse monétaire et le niveau des prix.

Quelles que soient les cibles intermédiaires de la politique monétaire, le principal instrument de mise en œuvre de la politique monétaire de la Fed est le taux des fonds fédéraux. Le taux des fonds fédéraux est influencé par les opérations d’open market. Il est maintenu ou ajusté afin de guider la variable cible intermédiaire. Si la Fed utilise une règle de quantité (c.-à-d. qu’elle essaie de déterminer la quantité de monnaie), la cible intermédiaire est un agrégat monétaire tel que M1 ou M2. Par exemple, si M2 croît plus rapidement que son taux cible, la Fed peut augmenter le taux des fonds fédéraux dans le but de ralentir le taux de croissance de M2. Si M2 croît trop lentement, la Fed peut baisser le taux des fonds fédéraux. Si la Fed choisit d’utiliser la valeur de la monnaie comme cible intermédiaire, la cible des fonds fédéraux sera établie en fonction d’un indicateur de niveau de prix tel que le prix de l’or ou l’indice Spot Commodities. En vertu d’une règle de prix, le prix de l’or, par exemple, est ciblé à l’intérieur d’une marge étroite. La Fed relève le taux des fonds fédéraux lorsque le prix dépasse sa limite supérieure et abaisse le taux lorsque le prix tombe sous sa limite inférieure dans l’espoir qu’un changement dans le taux des fonds fédéraux ramènera le prix de l’or dans la fourchette cible.

Les opérations d’open market compensent les variations des réserves causées par les divers facteurs qui affectent la base monétaire, tels que les variations des dépôts du Trésor auprès de la Fed, les floats, les variations des avoirs en devises ou les variations des emprunts privés. Les opérations d’open market servent de tampon par rapport au taux cible des fonds fédéraux. Le taux cible des fonds fédéraux peut demeurer inchangé pendant des mois. En 1993, le taux cible a été maintenu à 3 p. 100 sans aucun changement. D’autres années, le taux a été modifié plusieurs fois.

Mécanismes des dépenses fédérales

Le gouvernement fédéral maintient un solde de fonctionnement en espèces pour les mêmes raisons que les particuliers et les entreprises ; les recettes courantes correspondent rarement aux décaissements à temps et au bon montant. Le Trésor américain détient ses fonds de roulement dans les 12 banques de la Réserve fédérale et paie les biens et les services en puisant dans ces comptes. Les dépôts sont également détenus dans des milliers de banques commerciales et d’institutions d’épargne partout dans le pays. Les comptes du gouvernement dans les banques commerciales sont appelés comptes d’impôts et de prêts parce qu’ils sont alimentés par les paiements de l’impôt des particuliers et des entreprises et par le produit de la vente des obligations d’État. Les banques paient souvent leurs achats de titres du Trésor américain ou leurs achats au nom de leurs clients en créditant leurs comptes d’impôts et de prêts.

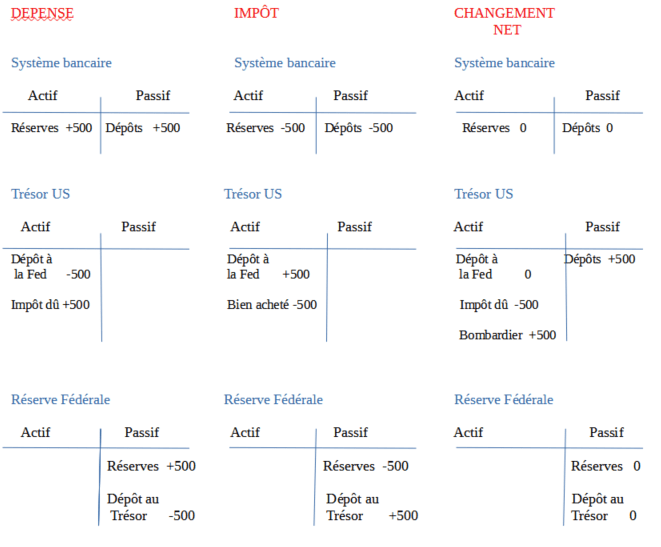

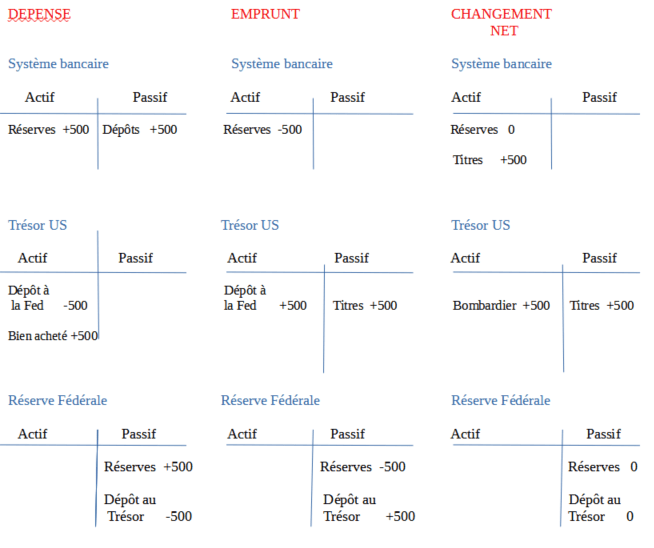

Le Trésor tire tous ses chèques de comptes à la Fed. Les fonds sont transférés des comptes d’impôts et de prêts à la Fed, puis prélevés sur le compte de la Fed pour acheter des biens et services ou effectuer des paiements de transfert. Supposons que le Trésor ait l’intention de payer 500 millions de dollars pour un bombardier furtif B-2. Le Trésor transfère 500 millions de dollars de ses comptes d’impôts et de prêts à son compte à la Fed. Les banques commerciales ont maintenant 500 millions de dollars de dépôts en moins et donc 500 millions de réserves en moins. A la Fed, les réserves diminuent de 500 millions de dollars, tandis que les dépôts du Trésor ont augmenté de 500 millions de dollars. À ce moment-là, l’augmentation des dépôts du Trésor américain réduit les réserves et la base monétaire, mais lorsque le Trésor paie pour le bombardier, le processus précédent est inversé. Les U.S. dépôts du Trésor américain à la Fed baissent de 500 millions de dollars et l’entrepreneur de la défense dépose le chèque reçu du Trésor dans sa banque, dont les réserves augmentent de 500 millions de dollars. Les dépenses publiques ne modifient pas la base monétaire quand les réserves évoluent simultanément dans des proportions égales et dans des directions opposées.

Les figures 3 et 4 comparent les comptes en T du système bancaire, du Trésor et de la Réserve fédérale pour une dépense de 500 millions de dollars. La figure 3 montre la variation nette d’une dépense compensée par des recettes fiscales. La figure 4 montre la variation nette lorsque la dépense est compensée par un emprunt. Dans les deux cas, les soldes des réserves restent inchangés. Il n’y a pas de changement net dans le système bancaire lorsque le bombardier est payé avec des recettes fiscales. Lorsque le Trésor émet des titres pour payer le poseur de bombe, les dépôts dans le système bancaire augmentent de 500 millions de dollars. Le recours par la Réserve fédérale à la compensation des opérations d’open market pour maintenir le taux des fonds dans la fourchette prescrite s’applique principalement aux variations des soldes des dépôts de l’État.

Figure 3 – Le gouvernement dépense 500 millions de dollars et émet 500 millions de dollars d’impôts

Figure 4 – Le gouvernement dépense 500 millions de dollars et emprunte 500 millions de dollars

Dépenses, emprunts et dette du gouvernement fédéral

Le désir de la Fed de maintenir le taux cible des fonds fédéraux lie les dépenses publiques, qui ajoutent des réserves au système bancaire, et les impôts et emprunts publics, qui drainent les réserves du système bancaire.

Dans un système monétaire fiat, le gouvernement dépense de la monnaie et emprunte ensuite ce qui n’est pas retiré par les taxes, parce que si les « dépenses en déficit » ne sont pas compensées par des emprunts, cela entraînerait une baisse du taux des fonds fédéraux.

La Réserve fédérale n’a pas le contrôle exclusif des soldes de réserve. Les soldes des réserves peuvent être affectés par le Trésor lui-même. Par exemple, si le Trésor vend 100 $ de titres, augmentant ainsi de 100 $ le solde de son compte chèque à la Fed, les réserves diminuent comme si la Fed avait vendu les titres. Lorsque l’une ou l’autre des entités gouvernementales vend des soldes de réserve de titres d’État, les soldes de réserve diminuent. Lorsque l’un ou l’autre achète des titres d’État (dans ce cas, le Trésor retirerait la dette), les réserves dans le système bancaire augmentent. Les contraintes monétaires d’une cible de fonds fédéraux dictent que l’État ne peut pas dépenser de la monnaie sans emprunter (ou imposer), ni emprunter (ou imposer) sans dépenser. L’impératif financier est de maintenir l’équilibre du marché des réserves, et non d’acquérir de la monnaie à dépenser.

Compte de maintien du taux d’intérêt (IRMA)

Au fil du temps, le nombre total de dollars qui ont été retirés du système bancaire pour maintenir le taux des fonds fédéraux s’appelle la dette fédérale. Un nom plus approprié serait le compte de maintien du taux d’intérêt (IRMA). L’IRMA est simplement une comptabilité du montant total des titres émis pour payer l’intérêt sur la monnaie non imposée dépensée par le gouvernement.

Examinons le raisonnement qui sous-tend l’ajustement des échéances des titres d’État. Étant donné que les titres d’État ont pour objet de drainer les réserves du système bancaire et de soutenir un taux d’intérêt, la durée ou l’échéance des titres n’est pas pertinente aux fins du crédit et du refinancement. En fait, l’IRMA pourrait se composer entièrement de dépôts à vue des banques membres de la Fed, et la Fed pourrait soutenir le taux des fonds fédéraux en payant des intérêts sur toutes les réserves excédentaires. L’une des raisons de vendre des titres à long terme pourrait être de soutenir les taux d’intérêt à long terme.

Options en matière de politique budgétaire

Le fait que les dépenses gouvernementales et l’imposition soient concomitantes donnent l’illusion qu’elles sont inextricablement liées. L’illusion est renforcée par l’analogie de l’État en tant qu’entreprise ou de l’État en tant que ménage. Les entreprises et les ménages du secteur privé sont limités dans le montant qu’ils peuvent emprunter en raison de la volonté du marché d’accorder du crédit. Ils doivent emprunter pour financer leurs dépenses.

L’État fédéral, par contre, est en mesure de dépenser d’abord un montant pratiquement illimité, d’ajouter des réserves au système bancaire, puis d’emprunter, s’il souhaite procéder à un « nettoyage » des réserves.

Chaque année, le Congrès approuve un budget décrivant les dépenses fédérales. Le Congrès décide aussi comment financer ces dépenses ; au cours de l’exercice 1993, par exemple, les dépenses gouvernementales se sont élevées à 1,5 billion de dollars. Le financement se composait de 1,3 billion de dollars en recettes fiscales et de 0,2 billion de dollars en emprunts. Le total des recettes doit être égal au total des dépenses pour maintenir le contrôle du taux des fonds fédéraux. La composition des recettes totales entre les impôts et les emprunts est laissée à la discrétion du Congrès. L’impact économique de la variation de la composition du financement public entre les impôts et les emprunts mérite de faire l’objet de nombreuses recherches, de discussions et de débats. Malheureusement, les discussions sérieuses sur les implications économiques du déficit ont été dominées par des sermons apocalyptiques sur les maux des dépenses en déficit en tant que telles.

Depuis que le déficit budgétaire fédéral est devenu un problème au début des années 1980, les avertissements abondent au sujet des graves conséquences de la participation à la pratique soi-disant sinistre d’emprunter de la monnaie au secteur privé. Les démocrates, les républicains et d’autres patriotes américains ont suffisamment mis en garde contre le déficit fédéral pour remplir une nouvelle aile du Smithsonian. Ce qui suit n’est qu’un petit échantillon :

« Le déficit national est comme le cancer. Plus vite nous agirons pour le restreindre, plus notre corps fiscal sera en bonne santé et plus notre avenir sera prometteur. »

Sénateur Paul Simon (D-IL).

« …en raison de la façon dont notre dette a été financée, nous courons un grand risque si les taux d’intérêt augmentent de façon spectaculaire, ou même modérée. La raison en est que plus de 70 % de la dette publique est financée pendant moins de cinq ans. C’est du suicide en affaires, c’est du suicide dans votre vie privée, et c’est du suicide dans votre gouvernement. »

Ross Perot.

« La richesse de notre pays s’épuise goutte à goutte, parce que notre gouvernement continue d’accumuler des déficits records… La sécurité de notre pays dépend de l’intégrité financière de notre gouvernement, et nous la jetons. »

Sénateur Warren Rudman.

« ….un coup porté au niveau de vie de nos enfants. »

Le New York Times.

« ….cette grande nation ne peut plus tolérer des déficits faramineux et des paiements d’intérêts annuels exorbitants… »

Sénateur Howell T. Heflin, (D-AL).