par

Robert Cauneau

6 septembre 2025

Résumé

Cet article démonte une fiction centrale du débat public : l’idée que l’État français, comme un ménage, doit « trouver de l’argent » pour financer ses dépenses. Il répond à la question « Comment un État membre de la zone euro dépense-t-il réellement ? » en prouvant que l’obligation d’emprunter sur les marchés n’est pas une nécessité économique, mais un artifice politique.

À l’aide d’une analyse institutionnelle et de schémas comptables stylisés (comptes en T), l’article décompose pas à pas les opérations entre le Trésor, la Banque de France et les banques commerciales. La démonstration révèle que si les règles européennes (notamment l’art. 123 TFUE) sont respectées dans leur lettre, elles sont vidées de leur substance par un véritable « jeu de bonneteau » institutionnalisé. Loin d’être un simple contournement technique, ce mécanisme est une mystification institutionnelle : il masque le fait que la monnaie nécessaire à la dépense est toujours d’origine publique et rendue disponible à la demande par la banque centrale.

En pratique, c’est l’État qui initie la séquence de dépense, même si la chronologie comptable est inversée pour simuler une contrainte. En définitive, l’article soutient que les véritables limites à l’action de l’État ne sont pas financières, mais tiennent, d’une part, à la disponibilité des ressources réelles, et d’autre part, aux règles européennes qui organisent la dépendance artificielle des États vis-à-vis des marchés financiers Cette analyse invite à une reconsidération radicale de la dette publique, en révélant que les prétendues contraintes financières sont en réalité des choix politiques travestis en nécessités techniques.

Introduction

Comment l’État français dépense-t-il réellement ? En d’autres termes : d’où vient la monnaie qui permet à un État membre de la zone euro de payer ses fonctionnaires, de construire des infrastructures, et de faire face à toutes ses autres dépenses ?

À première vue, la réponse semble aller de soi : l’État lève des impôts, puis complète ses ressources en empruntant sur les marchés financiers, dans le respect des règles européennes qui interdisent tout financement monétaire direct par la banque centrale. Ce récit, largement répété par les responsables publics, les médias et les manuels d’économie, donne l’illusion d’un État dépendant des contribuables et des investisseurs pour pouvoir agir.

Pourtant, cette représentation est trompeuse. Elle inverse la réalité du fonctionnement monétaire moderne. Ce que l’on présente comme une contrainte budgétaire est en réalité un artifice institutionnel, destiné à masquer un fait fondamental : toute dépense publique implique une création monétaire d’origine publique, rendue possible par la coordination entre le Trésor et la banque centrale. L’émission de titres n’est pas un acte de financement, mais une mise en scène comptable, un « jeu de bonneteau », conçu pour faire croire que l’État ne dispose pas de la monnaie qu’il met pourtant en circulation lui-même.

Dans cette perspective, notre démarche s’inscrit dans le prolongement des travaux de Dirk Ehnts (2020) sur le cas allemand, tout en s’en distinguant nettement. Là où Ehnts met l’accent sur le fait que l’État dépense en premier malgré les règles, nous allons plus loin : nous montrons que l’émission de titres de dette est une fiction performative, destinée à simuler un financement qui n’existe pas. Cette émission n’a aucune fonction économique ou monétaire réelle : elle sert uniquement à entretenir l’idée que l’État est contraint, et donc raisonnable, parce qu’il dépendrait d’une ressource extérieure rare.

Notre démonstration s’appuie sur l’analyse du cadre institutionnel français et sur deux tableaux stylisés de transactions qui retracent les séquences comptables réelles d’une dépense publique. Ces éléments mettent en évidence que ni les banques commerciales, ni les marchés financiers ne “fournissent” la monnaie permettant à l’État de dépenser. Ils interviennent uniquement comme intermédiaires techniques dans un processus dont l’origine est publique. Ce renversement de perspective permet de déconstruire un récit dominant qui assimile l’État à un ménage, obligé de réunir des ressources avant d’agir. En réalité, c’est l’acte de dépense publique qui initie la circulation monétaire, et non l’inverse.

Pour mener cette démonstration, l’article est structuré en quatre parties. La première partie pose le cadre théorique et conceptuel du lien budgétaire-monétaire. La deuxième partie présente les acteurs institutionnels concernés ainsi que les contraintes juridiques et opérationnelles qui encadrent leurs relations. La troisième partie, cœur de l’analyse, décompose en détail les séquences de dépense, de recette et d’émission de dette. Enfin, la quatrième partie discute les implications de ces mécanismes, en mettant en lumière leur rôle idéologique et politique, et en ouvrant des perspectives sur les véritables capacités de l’État dans le cadre européen actuel.

Partie 1 : Cadre Théorique et Conceptuel du Lien budgétaire-Monétaire

1.1 Le Monopole Fracturé : Souveraineté Budgétaire Nationale et Souveraineté Monétaire Supranationale

Pour analyser le cas français, il faut partir d’une architecture institutionnelle unique : un monopole sur la devise qui a été fracturé. La souveraineté, qui dans un État classique unit le pouvoir budgétaire et le pouvoir monétaire, est ici scindée en deux :

- La souveraineté budgétaire et légale reste nationale. C’est bien le Parlement français qui vote le budget, qui décide des impôts et des dépenses. L’État conserve le monopole de la contrainte légale et de la taxation sur son territoire.

- La souveraineté monétaire, elle, est devenue supranationale. Le monopole de la création de la monnaie de base, l’euro, et le contrôle des opérations de règlement appartiennent à l’Eurosystème, piloté par la Banque Centrale Européenne (BCE).

Cette fracture institutionnelle a des conséquences profondes. Elle invalide l’idée que les États membres seraient de simples « utilisateurs » de l’euro, au même titre qu’une collectivité locale. En réalité, l’État membre n’est pas un simple utilisateur passif ; il est l’initiateur obligé de la création monétaire liée à la dépense publique. Il ne contrôle pas le robinet de la monnaie de base, mais ses décisions de dépense forcent ce robinet à s’ouvrir, à condition, toutefois, que la BCE l’autorise.

C’est pour gérer cette situation paradoxale – un initiateur de la dépense qui ne contrôle pas directement la création de la monnaie de règlement – qu’un ensemble de procédures et de conventions s’est mis en place.

Ce « jeu de bonneteau » en France n’est donc pas un simple choix opérationnel. C’est le mécanisme de contournement rendu nécessaire par une architecture institutionnelle contradictoire, un pont construit pour franchir la fracture politique entre la souveraineté budgétaire nationale et la souveraineté monétaire supranationale, tout en donnant l’apparence d’un financement par les marchés, alors qu’il s’agit d’une coordination institutionnelle où la banque centrale joue un rôle central, mais indirect. Comprendre cette mécanique est la clé pour révéler comment, en dépit de cette fracture, l’État parvient à opérer.

Et cette dissociation entre pouvoir budgétaire et pouvoir monétaire n’est pas un accident, mais un choix idéologique structurant : celui de contraindre les États à discipliner leur politique budgétaire non pas par le débat démocratique, mais par la peur des marchés financiers.

1.2 Le Principe « L’État Dépense en Premier »

Le paradigme orthodoxe postule que l’État, comme un ménage, doit d’abord collecter des revenus (impôts et emprunts) avant de pouvoir dépenser. La Théorie Monétaire Moderne (MMT) inverse cette logique, affirmant que pour le créateur souverain de la monnaie, la dépense est l’acte premier et fondateur. Comprendre ce principe est essentiel pour déchiffrer les fictions du débat public, comme le souligne Warren Mosler (2019), le premier pionnier de la MMT.

1.21 La dépense publique crée la monnaie

Dans tous les régimes monétaires, la dépense publique implique, d’une manière ou d’une autre, la mise en circulation de monnaie. Mais la nature et l’ampleur de cette création monétaire dépendent du cadre institutionnel et des règles de convertibilité en vigueur.

Dans un régime de monnaie convertible (adossée à l’or ou à une devise étrangère, comme sous l’étalon-or ou Bretton Woods), l’État peut créer de la monnaie en dépensant, mais cette création est structurellement limitée : il doit préserver la convertibilité en maintenant une quantité suffisante de réserves réelles. Dans ce cadre, la création monétaire est soumise à une contrainte externe, qui impose une discipline budgétaire et monétaire permanente.

Dans un régime de monnaie fiduciaire (monnaie “fiat”), en revanche – c’est-à-dire une monnaie inconvertible, dont la valeur repose sur la loi et sur son acceptation obligatoire pour le paiement des impôts – l’État, en liaison avec sa propre banque centrale, peut créer la monnaie nécessaire à ses dépenses sans se heurter à une limite de convertibilité. La seule limite réelle devient alors l’existence de ressources réelles disponibles (force de travail, biens, capacités productives), faute de quoi une création monétaire excessive risque d’engendrer de l’inflation.

Dans ce cadre, lorsque l’État dépense, par exemple pour verser le salaire d’un fonctionnaire, le Trésor émet un ordre de paiement qui est exécuté par la banque centrale. Celle-ci crédite le compte de réserves de la banque du fonctionnaire, et celle-ci crédite à son tour son compte de dépôt. Les montants concernés – dépôts et réserves – sont créés ex nihilo à l’instant du paiement.

L’État ne prélève pas une ressource préexistante : il crée la monnaie en dépensant.

1.22. Le rôle des impôts : un retrait monétaire, non un financement

Si la dépense crée la monnaie, à quoi servent les impôts ? Leur rôle est fondamental, mais différent de celui qu’on leur prête habituellement :

- Créer une demande pour la monnaie : L’obligation de payer des impôts dans la monnaie émise par l’État force les agents économiques à chercher à se la procurer. Cela donne sa valeur à une monnaie fiduciaire qui n’est adossée à rien de physique. C’est le principe « les impôts tirent la monnaie » (taxes-drive-money view).

- Retirer de la monnaie et réguler l’inflation : Le paiement de l’impôt est le processus inverse de la dépense. Il détruit les dépôts des contribuables et les réserves des banques. C’est le principal outil dont dispose l’État pour retirer du pouvoir d’achat de l’économie et ainsi lutter contre les pressions inflationnistes.

- Influencer les comportements : Les impôts sont aussi un outil pour redistribuer les richesses et pour encourager ou décourager certaines activités (ex: taxes carbone).

1.23. Le rôle des émissions des titres d’État : un instrument monétaire, non une dette vitale

Si l’État n’a pas besoin d’emprunter pour dépenser, pourquoi émet-il des titres ? Pour un État souverain, l’émission de titres n’est pas une opération de financement, mais une opération de politique monétaire et de stabilité financière :

- Gestion de la liquidité (rôle historique) : En vendant des titres, la banque centrale « draine » les réserves excédentaires créées par la dépense publique, ce qui lui permet de mieux contrôler le taux d’intérêt interbancaire. Ceci dit, ce rôle de régulation du taux interbancaire devient secondaire dès lors que la banque centrale choisit de rémunérer les réserves excédentaires, ce qui fixe un plancher aux taux du marché monétaire.

- Fourniture d’un actif sûr : Les titres d’État sont l’actif financier le plus sûr pour le secteur privé (ménages, fonds de pension, assureurs). Ils représentent une forme d’épargne rémunérée et sans risque.

- Support de collatéral : Ils servent de garantie de premier ordre dans d’innombrables transactions financières.

- Respect des conventions : Dans de nombreux pays, c’est une règle auto-imposée que les déficits doivent être couverts par des émissions de titres.

En résumé, dans un système souverain pur, Dépenser est l’acte de création, Taxer est un acte de destruction (régulation), et « Emprunter » est un acte d’échange d’actifs (des réserves contre des titres). C’est cette logique limpide qui est obscurcie et contrainte par le cadre institutionnel de la zone euro, transformant ce qui devrait être de simples opérations techniques en un rituel politique permanent.

1.24 À ce stade, une précision importante s’impose

Dans l’analyse MMT, la « dette publique » ne se limite pas aux titres d’État. Elle désigne l’ensemble des passifs financiers du gouvernement envers le secteur non-gouvernemental, autrement dit, la monnaie créée par la dépense publique et non encore retirée par l’impôt.

Cela signifie que l’émission de titres ne crée aucune monnaie nouvelle. Elle ne fait que changer la forme de la monnaie existante, en transformant des réserves bancaires en titres d’État. Et lorsque ces titres arrivent à échéance, le processus s’inverse : ils redeviennent des réserves.

La dette publique est donc la trace comptable des déficits passés, et constitue la richesse financière nette du secteur privé. Si l’État dépense plus qu’il ne taxe, il augmente mécaniquement l’épargne financière nette des ménages, entreprises et banques. Le déficit public d’un secteur est toujours, par identité comptable, l’excédent financier du secteur privé.

Cette réalité, pourtant triviale sur le plan comptable, reste largement absente du débat public, où la dette est perçue comme une menace.

En conclusion de cette section, cette logique simple, selon laquelle l’État dépense d’abord, taxe ensuite, et “emprunte” pour gérer les effets comptables de ses décisions, décrit avec clarté le fonctionnement d’un État souverain en régime de monnaie fiduciaire.

Mais qu’en est-il dans le cas particulier de la France, membre de la zone euro, qui ne contrôle plus directement sa banque centrale et ne peut légalement être financée par celle-ci ?

À première vue, cette architecture institutionnelle semble invalider la démonstration précédente : le Trésor ne peut dépenser que si son compte à la Banque de France est suffisamment approvisionné, ce qui donne l’impression que l’État doit “trouver” la monnaie nécessaire avant d’agir.

Pourtant, comme nous le montrerons, la monnaie utilisée pour permettre la dépense n’existait pas avant la séquence qu’elle rend possible : les banques qui achètent les titres publics utilisent des réserves créées par la banque centrale. Le processus est donc équivalent, dans ses effets monétaires réels, à une logique où l’État dépense en premier.

La différence réside dans la mise en scène institutionnelle et comptable de cette séquence, qui donne l’illusion d’une contrainte de financement préalable. C’est cette mise en scène que nous appelons le “jeu de bonneteau”, et dont nous allons démonter les mécanismes dans les sections suivantes.

1.3 La Consolidation Trésor/Banque Centrale comme Outil Analytique

Pour illustrer la logique de « l’État dépense en premier », les économistes de la MMT utilisent un outil analytique appelé la consolidation des bilans du Trésor et de la Banque Centrale. Cette approche consiste à traiter le gouvernement (le Trésor) et sa banque centrale comme une seule et même entité : le « secteur public consolidé ».

L’utilité pédagogique de la consolidation

L’intérêt de cette méthode est sa clarté pédagogique. En consolidant les deux bilans, les transactions internes entre le Trésor et la Banque Centrale s’annulent, révélant la nature fondamentale des interactions entre le secteur public et le secteur privé.

La consolidation révèle que, du point de vue du secteur non-gouvernemental, la dépense publique en déficit se traduit toujours par une augmentation de ses actifs financiers nets. Le déficit de l’un est l’épargne de l’autre. C’est l’essence même de l’approche des soldes sectoriels.

Les critiques de la consolidation et comment les dépasser

Cependant, cette approche fait l’objet de critiques légitimes, surtout lorsqu’on l’applique à des systèmes non-souverains comme la zone euro :

- Critique légale et institutionnelle : La critique la plus évidente est que, légalement, le Trésor et la Banque Centrale sont des entités distinctes, avec des mandats et des règles de fonctionnement différents. Les traités européens ont précisément été conçus pour ériger une « muraille de Chine » entre les deux. Consolider leurs bilans revient à ignorer cette réalité institutionnelle fondamentale.

- Critique de la pertinence opérationnelle : Les acteurs économiques (banques, investisseurs) ne réagissent pas au bilan consolidé (qui est une construction d’analyste), mais aux opérations réelles et aux règles qui régissent les bilans séparés. Les contraintes qui pèsent sur le Trésor (comme l’interdiction du découvert) sont réelles et influencent son comportement au jour le jour.

Face à ces critiques, une analyse rigoureuse ne peut se contenter de la consolidation. C’est pourquoi cet article, tout en gardant à l’esprit la logique fondamentale révélée par la consolidation, s’attachera à une analyse institutionnelle sans consolidation. Comme le préconisent des auteurs comme Cesaratto (2016), il est nécessaire de « déconsolider » et de suivre pas à pas les flux réels entre les acteurs, en respectant leur séparation institutionnelle.

C’est précisément en analysant les opérations entre les bilans séparés du Trésor français, de la Banque de France, de la BCE et des banques commerciales que nous pourrons révéler les mécanismes de contournement et le « jeu de bonneteau » qui permettent au système de fonctionner.

Si la consolidation est un guide utile pour comprendre la logique d’ensemble, la destination finale, seule l’analyse institutionnelle détaillée, pas à pas, permet d’éclairer le cheminement réel, avec ses contraintes politiques, juridiques et techniques.

Ce que la consolidation révèle, c’est donc la vérité comptable du système : une dépense publique en déficit se traduit toujours par un enrichissement net du secteur non-gouvernemental. Ce qu’elle masque, ce sont les règles institutionnelles et politiques qui encadrent son déroulement. C’est pourquoi, pour notre démonstration, nous allons maintenant faire ce que les acteurs du système font chaque jour : nous allons respecter scrupuleusement la séparation des bilans et « déconsolider » notre analyse pour suivre le cheminement réel de l’euro. C’est le seul moyen de mettre en lumière la complexité du « jeu de bonneteau » conçu précisément pour obscurcir cette simple vérité comptable.

1.4 Le « Jeu de Bonneteau » : Définition et Pertinence pour les Systèmes avec Contraintes Auto-Imposées ou Supranationales

Le concept de « jeu de bonneteau » est une métaphore que nous utilisons pour décrire un ensemble de pratiques et de mécanismes financiers coordonnés qui permettent de respecter la lettre de contraintes légales ou réglementaires tout en contournant leur esprit ou leur objectif initial. Il ne s’agit pas de fraude ou d’illégalité, mais d’une utilisation astucieuse de l’architecture institutionnelle pour concilier des impératifs contradictoires.

Définition du concept dans notre contexte

Dans le contexte du lien budgétaire-monétaire, le « jeu de bonneteau » se réfère spécifiquement à la séquence d’opérations impliquant le Trésor, les banques commerciales intermédiaires (les « primary dealers » ou Spécialistes en Valeur du Trésor (SVT) en France) et la banque centrale, conçue pour donner l’apparence que l’État se « finance sur les marchés » alors qu’en réalité, la banque centrale garantit le processus de bout en bout.

Les caractéristiques de ce « jeu » sont les suivantes :

- Une contrainte formelle : Il existe une règle claire qui interdit une action directe (ex : « La banque centrale ne peut pas prêter directement à l’État »).

- Un intermédiaire obligé : Le système impose le passage par un ou plusieurs acteurs privés (les banques) pour réaliser l’opération.

- Un soutien en amont et en aval de la banque centrale : La banque centrale s’assure que l’intermédiaire dispose toujours de la liquidité nécessaire pour réaliser sa part de l’opération (soutien en amont) et elle intervient souvent par la suite pour reprendre à son compte les actifs initialement acquis par l’intermédiaire (soutien en aval).

- Un résultat final identique à l’action interdite : À la fin de la séquence, le résultat économique est virtuellement identique à celui qui aurait été obtenu si l’action directe avait été autorisée.

Pertinence pour la zone euro

Ce concept est particulièrement pertinent pour analyser les systèmes monétaires comme la zone euro, où la rigidité des contraintes supranationales fait du « jeu de bonneteau » non plus un simple choix opérationnel, mais une nécessité systémique.

L’interdiction du financement monétaire direct, inscrite à l’article 123 du TFUE, est la contrainte formelle par excellence. Pour la respecter, le système a institutionnalisé une chorégraphie précise :

- L’État émet sa dette sur le marché primaire, où seules quelques banques agréées peuvent l’acheter.

- La BCE, via ses opérations de politique monétaire, garantit que ces banques ne manquent jamais de liquidité pour participer aux adjudications.

- En complément, elle peut racheter une partie de cette dette sur le marché secondaire (QE, PEPP, APP). Cette étape n’est pas indispensable : avant 2015, le système fonctionnait déjà sans QE, grâce au refinancement des SVT par la Banque de France. Le QE a simplement renforcé un mécanisme préexistant, en stabilisant les taux d’intérêt et en assurant une demande constante.

Le passage par le marché primaire n’est donc qu’un détour formel, destiné à affirmer que “l’État se finance auprès des marchés” et que l’interdiction de l’article 123 est respectée. En réalité, tout le circuit est orchestré et sécurisé par la banque centrale.

L’analyse de ce “jeu de bonneteau” n’est donc pas une curiosité technique, mais un outil essentiel pour comprendre la véritable nature du lien budgétaire-monétaire dans la zone euro : un système qui organise la dépendance apparente des États à des marchés dont la banque centrale garantit en permanence le fonctionnement.

Partie 2 : Les Institutions et le Cadre Réglementaire du Lien budgétaire-Monétaire en France

Avant d’analyser les diverses opérations financières, il est indispensable de présenter les acteurs clés dont l’interaction constitue le cœur du système budgétaire-monétaire français, ainsi que le cadre réglementaire qui régit leurs actions.

2.1 Les Acteurs Clés

Chaque institution joue un rôle précis et défini dans la grande chorégraphie des finances publiques.

Les banques commerciales et le secteur privé non bancaire : Ils sont les destinataires finaux de la dépense publique et les payeurs d’impôts. Les banques commerciales gèrent les comptes de dépôt du public et leurs propres comptes de réserves à la Banque de France, assurant ainsi l’interface entre la monnaie de banque centrale et la monnaie utilisée par tous.

Le Trésor Public français (DG Trésor & DGFiP) : C’est le « cerveau » fiscal et budgétaire de l’État. La Direction Générale du Trésor (DG Trésor) participe à l’élaboration de la politique économique, tandis que la Direction Générale des Finances Publiques (DGFiP) est le bras opérationnel qui assure la collecte des impôts et l’exécution des paiements des dépenses publiques. C’est la DGFiP qui gère les flux quotidiens qui créditent et débitent le compte de l’État.

L’Agence France Trésor (AFT) : Créée en 2001, l’AFT est le service chargé de la gestion de la dette et de la trésorerie de l’État. Son rôle est double :

- Gestion de la dette : Elle organise les adjudications des titres de dette de l’État (OAT, BTF) sur le marché primaire. Son objectif est de placer la dette dans les meilleures conditions de coût et de sécurité possibles.

- Gestion de la trésorerie : Elle est responsable de la gestion au jour le jour du Compte Unique du Trésor à la Banque de France. C’est elle qui doit s’assurer que le solde de ce compte est toujours créditeur en fin de journée, en équilibrant les flux de recettes et de dépenses, et en utilisant les émissions de dette pour combler les déficits.

La Banque de France (BdF) : En tant que banque centrale nationale membre de l’Eurosystème, la BdF a un rôle pivot et ambivalent :

- Banquier de l’État : Elle tient le Compte Unique du Trésor. Elle exécute les ordres de paiement de l’État (dépenses) et reçoit les fonds provenant des impôts et des emprunts. Elle est le gardien de la règle du non-découvert.

- Opérateur de l’Eurosystème : Elle est le bras armé de la BCE en France. C’est elle qui fournit la liquidité (les réserves) aux banques commerciales françaises, qui met en œuvre les opérations de politique monétaire sur son territoire et qui effectue les achats de dette française pour le compte de la BCE dans le cadre des programmes de QE.

La Banque Centrale Européenne (BCE) : C’est l’architecte de la politique monétaire de la zone euro. Son Conseil des gouverneurs décide des taux d’intérêt directeurs, lance les grands programmes de politique monétaire (comme les LTRO ou le QE) et définit le cadre réglementaire dans lequel toutes les banques centrales nationales et les banques commerciales doivent opérer. Ses décisions sont la clé de voûte de tout le système.

Les Spécialistes en Valeurs du Trésor (SVT) : Ce sont un groupe d’une quinzaine d’institutions financières (grandes banques françaises et internationales) agréées par l’AFT. Elles ont le privilège et l’obligation de participer aux adjudications de dette sur le marché primaire. Elles jouent le rôle d’intermédiaires obligés entre l’État et le marché financier au sens large. Ce sont les acteurs de premier plan du « jeu de bonneteau ». Ce statut de SVT n’est pas seulement un privilège (l’accès exclusif au marché primaire), mais aussi une obligation ferme : elles s’engagent à soumettre des offres compétitives à chaque adjudication et à garantir ainsi que l’État place toujours l’intégralité de ses titres. C’est un véritable partenariat public-privé au cœur du « financement » de l’État.

2.2 Le Cadre Légal et Réglementaire Français et Européen

Les interactions entre les acteurs décrits précédemment ne sont pas laissées au hasard ; elles sont régies par un ensemble de textes juridiques et de règles opérationnelles qui forment l’architecture institutionnelle du système.

Au niveau européen (le cadre supranational) :

- Le Traité sur le Fonctionnement de l’Union Européenne (TFUE) : C’est le texte fondamental. Son article 123 est la pierre angulaire de tout notre propos : il interdit formellement à la BCE et aux banques centrales nationales d’accorder des découverts ou tout autre type de crédit aux institutions publiques et d’acquérir directement leurs instruments de dette. Son article 127 définit l’objectif principal de l’Eurosystème : la stabilité des prix.

- Le Pacte de Stabilité et de Croissance (PSC) : Cet ensemble de règles vise à coordonner les politiques budgétaires nationales. Il fixe des limites théoriques pour le déficit public (3% du PIB) et la dette publique (60% du PIB). Bien que ses règles aient été souvent assouplies ou suspendues (notamment via sa clause dérogatoire générale activée lors de la pandémie), il représente la « contrainte politique » qui pèse sur les États et qui peut servir de justification à une action (ou une inaction) de la BCE.

- Le Cadre opérationnel de la politique monétaire de l’Eurosystème : C’est un ensemble de règles très détaillées qui définissent comment la BCE et les BCN interagissent avec les banques commerciales. Il précise les conditions des opérations de refinancement (MRO, LTRO), les critères d’éligibilité des actifs pouvant être apportés en garantie (le collatéral), et les modalités des programmes d’achats d’actifs. C’est ce cadre qui rend le « jeu de bonneteau » techniquement possible.

Au niveau français (la transposition nationale) :

- Le Code Monétaire et Financier (CMF) : Il transpose en droit français les règles européennes. Son article L. 141-3 est le miroir national de l’article 123 du TFUE, interdisant explicitement à la Banque de France d’autoriser des découverts ou d’accorder des crédits au Trésor public.

- La Loi Organique relative aux Lois de Finances (LOLF) : Cette loi-cadre de 2001 modernise la gestion du budget de l’État français en instaurant une logique de performance et de transparence. Elle régit le processus par lequel les dépenses sont autorisées par le Parlement.

- La convention entre l’État et la Banque de France : Il s’agit d’un document qui précise les modalités techniques de la tenue du Compte Unique du Trésor. Comme l’a montré le document « La Banque de France, banquier de l’État » (Flahaut & Dalibot, 2018), ces conventions détaillent les services bancaires fournis par la BdF et les conditions de leur rémunération, en respectant scrupuleusement le cadre européen.

Cet enchevêtrement de règles crée un système à deux niveaux. Le niveau européen impose les grandes contraintes politiques et monétaires, tandis que le niveau national organise leur mise en œuvre opérationnelle. C’est dans l’interaction entre ces deux niveaux que se nichent les subtilités qui permettent au système de fonctionner au quotidien.

⤵️ Le décor est désormais planté. Nous disposons des concepts théoriques, nous avons identifié les acteurs – du Trésor aux banques SVT – et nous connaissons les règles du jeu, notamment le fameux article 123 du TFUE, ainsi que les acteurs. Il est temps, à présent, de lever le rideau et d’observer la pièce se jouer. Cette troisième partie qui suit constitue le cœur de notre démonstration : nous allons plonger dans la « salle des machines » et suivre, écriture comptable à l’appui, le circuit réel de l’euro. C’est ici que nous prouverons, étape par étape, comment le « jeu de bonneteau » permet à l’État de dépenser, en organisant la fiction de son propre financement par les marchés.

Partie 3 : Analyse Détaillée des Opérations budgétaires et Monétaires en France

3.1 Le Circuit de la Dépense Publique Française : Une mécanique sous contrainte

Le circuit de la dépense publique en France, bien qu’initié par une décision politique de l’État, est enserré dans un cadre légal européen strict qui conditionne sa mise en œuvre opérationnelle. L’analyse de ce circuit révèle une tension fondamentale entre la logique de la dépense créatrice et les règles auto-imposées de la zone euro.

Le processus débute par une autorisation budgétaire (LOLF) et se matérialise par un ordre de paiement émis par le Trésor Public. Cet ordre de paiement vise à créditer le compte bancaire d’un agent privé (ménage ou entreprise) et, en contrepartie, à débiter le compte de l’État. L’opération centrale se déroule au sein de la Banque de France, où est tenu le Compte Unique du Trésor.

C’est ici que la spécificité française et européenne apparaît. Contrairement à un État monétairement autonome qui peut voir sa banque centrale créditer les comptes sans se soucier du solde préalable de son propre compte, la France est soumise aux règles du Traité sur le Fonctionnement de l’Union Européenne (TFUE). Comme le confirme un rapport de la Banque de France elle-même (Flahaut & Dalibot, 2018), l’article 123 du TFUE, transposé en droit français, interdit formellement tout découvert ou facilité de crédit de la banque centrale à l’État. La conséquence opérationnelle, explicitement mentionnée, est que « le compte du Trésor doit donc présenter un solde créditeur en fin de journée ».

Cette contrainte est le pivot de tout le système. Si des découverts en cours de journée sont techniquement possibles, le Trésor a l’obligation absolue de les combler avant la clôture des comptes. En pratique, cela signifie que pour que l’ensemble de ses dépenses nettes de la journée soit honoré, le Trésor doit s’assurer que son compte sera suffisamment provisionné au moment de la validation finale.

Dès lors, la question cruciale devient : comment ce compte est-il provisionné ? La réponse se trouve dans un séquençage obligatoire des opérations : l’État doit d’abord collecter des fonds (via les impôts ou, pour le solde, via l’émission de titres sur les marchés financiers) avant de pouvoir dépenser. C’est cette mécanique qui donne l’illusion que l’État est « financé » par les impôts et les marchés, à la manière d’un ménage.

Schéma 1 : Dépense publique (achat d’un avion Rafale pour 100M€)

Contexte : L’État dépense 100M€ pour acheter un avion à Dassault.

1. Avant la dépense

| Trésor Public | Banque de France | Banque Commerciale (Dassault) | Dassault (Secteur Privé) | |||

|---|---|---|---|---|---|---|

| Actif | Passif | Actif | Passif | Actif | Passif | Actif |

| Compte Unique du Trésor : 0€ | Réserves (Banque Commerciale) | Dettes : … | Réserves | Dépôts (Dassault) : 0€ | Avion : 100M€ | |

2. Après la dépense (le Trésor crédite le compte de Dassault)

| Trésor Public | Banque de France | Banque Commerciale (Dassault) | Dassault (Secteur Privé) | |||

|---|---|---|---|---|---|---|

| Actif | Passif | Actif | Passif | Actif | Passif | Actif |

| Compte Unique du Trésor : -100M€ | Dette (OAT) : 0€ | Réserves (Banque Commerciale) : 100M€ | Dettes : … | Réserves : +100M€ | Dépôts (Dassault) : +100M€ | Avion : 0€ (vendu) |

3.2 La Collecte des Recettes Fiscales : Le reflux de la monnaie vers l’État

La collecte des impôts et taxes constitue le premier moyen par lequel le Compte Unique du Trésor est provisionné. Dans la perspective de la MMT, l’impôt n’est pas un « financement » a priori mais un retrait monétaire. Il s’agit d’une opération qui détruit la monnaie nette du secteur privé (en réduisant les dépôts bancaires et les réserves) tout en créditant le compte de l’État.

Le mécanisme opérationnel est le miroir inverse de la dépense publique.

- L’Ordre de Paiement : Un agent privé (ménage ou entreprise) doit s’acquitter de son impôt. Il donne un ordre de paiement (par prélèvement, virement, etc.) à sa banque commerciale en faveur du Trésor Public.

- La Transaction Interbancaire : La banque commerciale du contribuable débite le compte de dépôt de son client. Pour finaliser la transaction, elle doit transférer des fonds au « banquier » de l’État, c’est-à-dire à la Banque de France.

- Le Règlement en Monnaie Centrale : La transaction est réglée via le système de paiement interbancaire (TARGET2 en Europe). La banque commerciale voit son propre compte de réserves à la Banque de France être débité du montant de l’impôt. Simultanément, la Banque de France crédite le Compte Unique du Trésor du même montant.

Schéma 2 : Recettes fiscales (paiement d’un impôt de 100M€)

Contexte : Un contribuable paie 100M€ d’impôt.

1. Avant le paiement de l’impôt

| Trésor Public | Banque de France | Banque Commerciale | Contribuable (Secteur Privé) | |||

|---|---|---|---|---|---|---|

| Actif | Passif | Actif | Passif | Actif | Passif | Actif |

| Compte Unique du Trésor : 0€ | Réserves (Banque Commerciale) | Dettes : … | Réserves | Dépôts (Contribuable) : 100M€ | Dépôts bancaires : 100M€ | |

2. Après le paiement de l’impôt

| Trésor Public | Banque de France | Banque Commerciale | Contribuable (Secteur Privé) | |||

|---|---|---|---|---|---|---|

| Actif | Passif | Actif | Passif | Actif | Passif | Actif |

| Compte Unique du Trésor +100M€ | – | Réserves : -100M€ | Dettes : … | Réserves : -100M€ | Dépôts (Contribuable) : 0€ | Dépôts bancaires : 0€ |

Le résultat net est clair :

- Du côté du secteur privé, de la monnaie a été « détruite ». Le contribuable a moins de dépôts, et le système bancaire a moins de réserves.

- Du côté de l’État, son compte à la banque centrale (le Compte Unique du Trésor) est désormais crédité. Il dispose de soldes positifs qu’il pourra utiliser pour ses futures dépenses.

Cette opération de collecte fiscale illustre parfaitement le double rôle de l’impôt. D’une part, il agit comme un levier macroéconomique en retirant du pouvoir d’achat au secteur privé, ce qui est essentiel pour réguler l’inflation et donner de la valeur à la monnaie (en créant une obligation de se la procurer pour payer l’impôt). D’autre part, dans le cadre contraint de la zone euro, il remplit une fonction de provisionnement comptable. En créditant le Compte Unique du Trésor, il permet à l’État de respecter la règle du solde non-négatif et de « recharger » sa capacité à dépenser.

Cependant, les recettes fiscales sont rarement suffisantes et synchronisées pour couvrir l’intégralité des dépenses publiques. C’est le déficit budgétaire, qui doit lui aussi être couvert par un crédit préalable sur le Compte Unique du Trésor. Ce qui nous amène inévitablement au mécanisme de l’émission de la dette publique.

3.3 L’Émission des titres d’État : Le « Jeu de Bonneteau » institutionnalisé

Lorsque les recettes fiscales ne suffisent pas à couvrir les dépenses prévues, l’État français doit combler la différence, le déficit, pour maintenir le solde de son Compte Unique du Trésor créditeur. Conformément au cadre européen, il le fait en émettant des titres de dette (OAT, BTF) sur le marché dit « primaire ». Ce processus, présenté comme un « financement » de l’État par les marchés, est en réalité un « jeu de bonneteau » sophistiqué, une chorégraphie parfaitement coordonnée entre le Trésor, les banques et la Banque Centrale.

Étape 1 : L’Adjudication

L’Agence France Trésor (AFT) annonce une adjudication de titres. Un groupe restreint d’institutions financières, les Spécialistes en Valeurs du Trésor (SVT), sont les seules habilitées à acheter ces titres directement auprès de l’État. Elles s’engagent à acheter un certain volume de titres.

Étape 2 : Le Faux Problème du « Financement » des Banques

Pour acheter ces titres, les SVT doivent payer l’État. Cela signifie qu’ils doivent transférer des réserves de monnaie centrale sur le Compte Unique du Trésor. La question orthodoxe serait : « Où les banques trouvent-elles cette monnaie ? ». La réponse révèle la nature du jeu :

- Les dépenses publiques antérieures : La source première des réserves dans le système est la dépense publique elle-même. Les déficits passés ont injecté un stock de réserves dans le système bancaire. L’émission d’obligations agit donc largement comme une opération d’absorption de ces réserves excédentaires, les « drainant » du système en échange d’un actif porteur d’intérêt (l’obligation).

- Les opérations de politique monétaire et le circuit fermé du collatéral : Si le stock de réserves existant est insuffisant, une banque SVT peut très facilement se procurer les fonds nécessaires auprès de la Banque de France, via les opérations de refinancement hebdomadaires de l’Eurosystème (MRO). Il ne s’agit pas d’un simple prêt, mais d’une opération de pension (Repo), où la banque apporte des actifs en garantie pour obtenir les liquidités.

Le circuit est d’autant plus fermé et auto-réalisateur que les titres d’État (OAT) que les SVT possèdent déjà constituent eux-mêmes le collatéral de premier choix que la Banque de France accepte en garantie pour créer les nouvelles réserves. Autrement dit, la dette passée de l’État sert de garantie pour créer la monnaie qui permet d’acheter la nouvelle dette de l’État. Cette mécanique garantit qu’il n’y a donc jamais de risque de « manque d’argent » pour les SVT pour acheter la dette. La liquidité est endogène au système, fournie à la demande par la banque centrale contre un collatéral de bonne qualité, dont les titres de l’État français sont l’archétype1.

Étape 3 : Le Règlement de l’Opération et le Crédit du Compte Unique du Trésor

Le jour du règlement :

- Les banques SVT voient leurs comptes de réserves à la Banque de France débités.

- Le Compte Unique du Trésor est crédité du même montant.

Schéma 3 : Émission de titres (OAT) sur le marché primaire (100M€)

Contexte : Le Trésor émet 100M€ d’OAT, achetées par une SVT (banque commerciale agréée).

1. Avant l’émission

| Trésor Public | Banque de France | SVT (Banque Commerciale) | |||

|---|---|---|---|---|---|

| Actif | Passif | Actif | Passif | Actif | Passif |

| Compte Unique du Trésor : 0€ | Dette (OAT) : 0€ | Réserves (SVT) | Dettes : … | Réserves à la BdF | Dépôts clients : … |

2. La Banque de France prête des réserves à la SVT (100M€)

| Trésor Public | Banque de France | SVT (Banque Commerciale) | |||

|---|---|---|---|---|---|

| Actif | Passif | Actif | Passif | Actif | Passif |

| Compte Unique du Trésor : 0€ | Dette (OAT) : 0€ | Prêts à la SVT : +100M€ | Dettes : … | Réserves :+100M€ | Dépôts clients : … |

3. La SVT achète les OAT (100M€)

| Trésor Public | Banque de France | SVT (Banque Commerciale) | |||

|---|---|---|---|---|---|

| Actif | Passif | Actif | Passif | Actif | Passif |

| Compte Unique du Trésor : +100M€ | Dette (OAT) : +100M€ | Prêts à la SVT : +100M€ | Dettes : … | OAT : +100M€ | Réserves |

Le Compte Unique du Trésor est maintenant provisionné avec le produit de l’emprunt. L’État a respecté la lettre de l’article 123 : il ne s’est pas financé directement auprès de la BdF, mais auprès « des marchés ». Il peut maintenant procéder à ses dépenses en débitant ce solde créditeur.

3.4 L’Interaction sur le Marché Secondaire : Entre Refinancement des Banques et Soutien sur le Marché Secondaire

Le « jeu de bonneteau » ne se limite pas aux opérations du marché primaire ; le rôle de la BCE en tant que garante ultime de la liquidité et de la stabilité du marché de la dette souveraine se manifeste également, et de manière spectaculaire, sur le marché secondaire. Bien que le mécanisme fondamental de ce processus puisse opérer sans intervention massive de la BCE sur ce marché, les programmes d’achats d’actifs (Quantitative Easing, QE) ont explicitement et massivement accentué ce rôle de soutien. C’est ici que la fiction du « financement par les marchés » se révèle sous son jour le plus transparent, exposant le rôle de soutien fondamental de l’Eurosystème.

L’article 123 du TFUE interdit l’achat de dette directement auprès de l’État (marché primaire). Il est cependant silencieux sur l’achat de cette même dette quelques jours, semaines ou mois plus tard auprès des banques qui l’ont initialement acquise (marché secondaire). C’est cette distinction juridique cruciale qui est exploitée à grande échelle via les programmes d’achats d’actifs.

Le Mécanisme des Programmes d’Achat (APP, PEPP, etc.)

- La Vente sur le Marché Secondaire : Une banque SVT, qui a acheté des OAT lors d’une adjudication, peut à tout moment les revendre sur le marché.

- L’Acheteur Central : La BCE, agissant par l’intermédiaire de la Banque de France pour la dette française, se porte acquéreur de ces OAT sur le marché secondaire.

- Le Règlement : Pour payer ces titres, la Banque de France crédite le compte de réserves de la banque SVT vendeuse. Cette création de réserves se fait ex nihilo, par un simple jeu d’écritures.

L’impact sur les bilans est révélateur :

Schéma 4 : QE (rachats de titres par la BCE sur le marché secondaire)

Contexte : La BCE (via la Banque de France) rachète 100M€ d’OAT à une SVT.

1. Avant le rachat

| Banque de France (pour la BCE) | SVT (Banque Commerciale) | ||

|---|---|---|---|

| Actif | Passif | Actif | Passif |

| Réserves (SVT) : | Dettes : … | OAT : 100M€ | Réserves à la BdF |

2. Après le rachat

| Banque de France (pour la BCE) | SVT (Banque Commerciale) | ||

|---|---|---|---|

| Actif | Passif | Actif | Passif |

| OAT : +100M€ | Réserves (SVT) : +100M€ | OAT : 0€ | Réserves : +100M€ |

Les conséquences de cette opération sont fondamentales :

- « Monétisation » de facto : La dette de l’État français, initialement détenue par une banque privée, se retrouve à l’actif de la banque centrale. La monnaie de banque centrale (réserves) a été créée pour finaliser cette transaction. C’est une « monétisation » indirecte de la dette publique, parfaitement légale au regard des traités.

- Annihilation de la « Discipline de Marché » : L’argument selon lequel les marchés imposeraient des taux d’intérêt élevés à un État trop dépensier perd toute sa pertinence. En agissant comme un acheteur massif et peu sensible au prix, la BCE garantit qu’il y aura toujours une demande pour la dette française, maintenant ainsi les taux d’intérêt à des niveaux très bas. Les SVT achètent sur le marché primaire sans risque, sachant qu’elles pourront revendre à la banque centrale sur le secondaire.

- Fermeture de la Boucle de Liquidité : Les réserves que les banques ont utilisées pour acheter la dette sur le marché primaire leur sont restituées (et même au-delà) lorsque la banque centrale leur rachète ces titres. La liquidité ne quitte jamais vraiment le système bancaire ; elle est simplement transformée temporairement.

En conclusion, l’interaction coordonnée entre l’AFT (qui émet la dette), les SVT (qui l’achètent en sachant pouvoir la revendre) et la BCE/BdF (qui la rachète en créant des réserves) forme un circuit fermé et auto-validant. La Banque de France, en tant qu’opérateur de la politique de la BCE, joue un rôle essentiel dans cette chorégraphie.

La véritable limite au « financement » de l’État français n’est donc pas technique ou financière, mais purement politique : elle réside dans la volonté du Conseil des gouverneurs de la BCE de poursuivre ou non ces programmes d’achats.

Toutefois, il est important de préciser que si les interventions de la BCE sur le marché secondaire (comme les programmes d’achats d’actifs) jouent un rôle dans la stabilisation des taux d’intérêt, elles ne sont pas nécessaires au financement initial de la dépense publique. Comme l’illustrent les Tableaux 1 et 2, la Banque de France fournit déjà les réserves requises aux SVT via des opérations de refinancement, ce qui suffit à garantir que l’État peut toujours honorer ses paiements. Le marché secondaire n’est donc qu’un mécanisme complémentaire, qui renforce la liquidité du système sans en être le fondement. »

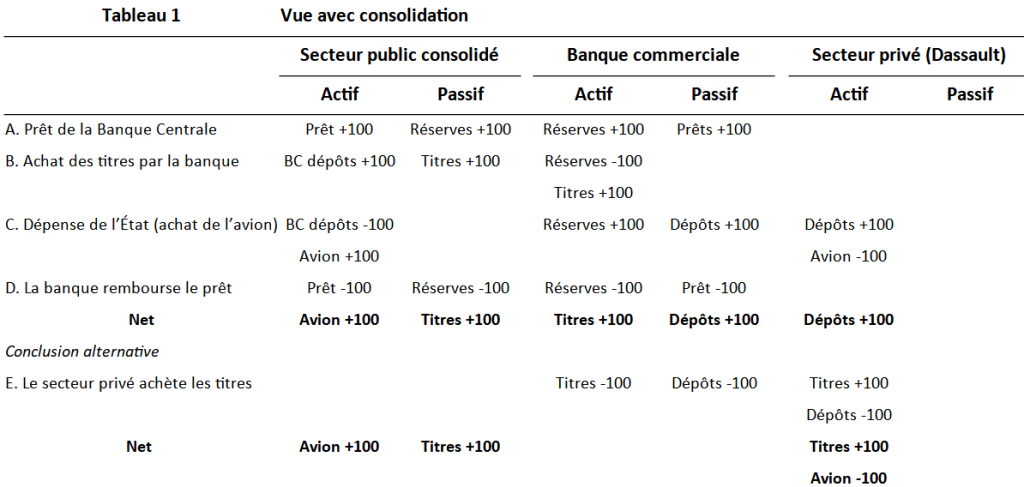

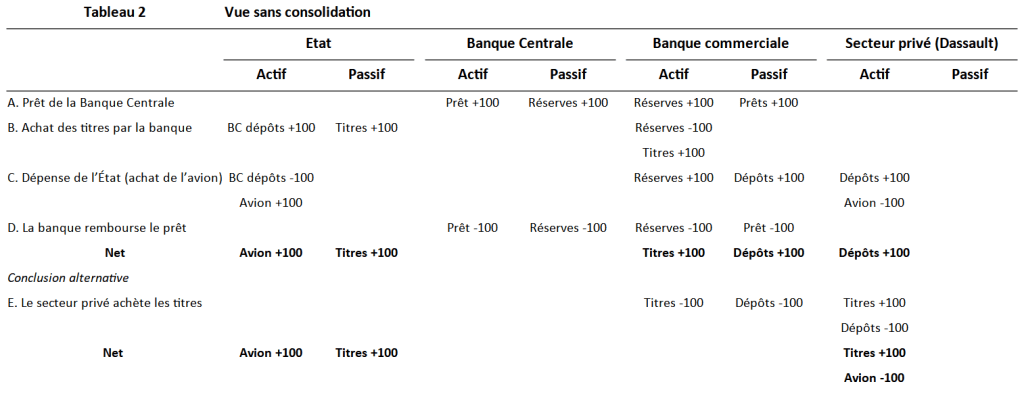

3.5 Cas Pratique : Le Circuit Complet de l’Achat d’un Rafale (€ 100M)

Après avoir détaillé les mécanismes du lien budgétaire-monétaire de manière séparée, il est désormais crucial de les assembler pour révéler la pleine mesure du « jeu de bonneteau » institutionnalisé. Pour ce faire, et en nous inspirant de la méthodologie de Sergio Cesaratto (2016) et de Dirk Ehnts (2021), nous allons recourir à des schémas comptables stylisés, ou « comptes en T » (T-balances). Cet outil visuel nous permettra de tracer pas à pas le circuit financier complet de la dépense publique, depuis l’émission de la monnaie jusqu’au paiement final.

Nous illustrerons concrètement ce processus par un cas pratique : l’achat par l’État français d’un avion Rafale, pour une valeur hypothétique de 100 millions d’euros. Cette démonstration se déroulera en deux temps :

- D’abord, une version « consolidée » du secteur public (Trésor et Banque de France considérés comme une seule entité) afin de mettre en lumière la logique économique fondamentale, c’est-à-dire l’effet net de la dépense sur l’ensemble de l’économie.

- Ensuite, une version « non consolidée » qui respecte scrupuleusement la séparation institutionnelle entre le Trésor et la Banque de France, révélant ainsi les étapes intermédiaires complexes et les mécanismes de contournement à l’œuvre.

L’objectif sera de prouver que, malgré l’apparente complexité du « jeu de bonneteau » et les détours institutionnels, le résultat économique final des deux approches est identique, confirmant la nature de la dépense publique comme acte premier de création monétaire.

Tableau 1 : Version Consolidée (Secteur Public = Trésor + Banque de France)

Tableau 2 : Version Non Consolidée (Trésor et Banque de France séparés)

L’étude croisée de ces deux tableaux est essentielle : elle permet de déconstruire le mythe du « financement » en révélant la véritable nature de la dépense publique en zone euro et en éclairant la fonction réelle du « jeu de bonneteau ». Elle met en lumière deux conclusions fondamentales :

- Le « Jeu de Bonneteau » est un détour institutionnel fonctionnellement inutile, mais il ne change pas le résultat économique net de la dépense publique. Comme le souligne Cesaratto (2016) et Ehnts (2021) pour des contextes similaires, l’État dépense fonctionnellement en premier, même sous les contraintes de la zone euro. Pour s’en convaincre, il suffit d’analyser les lignes « Position Finale » de chaque acteur externe au secteur public dans les deux tableaux. Malgré la complexité des opérations intermédiaires et la séparation formelle des bilans du Trésor et de la Banque de France (Tableau 2) – nécessaires pour respecter la lettre de l’article 123 du TFUE – la situation financière nette de l’acteur privé (Dassault) est rigoureusement identique à celle observée dans la version consolidée (Tableau 1). L’État a acquis un avion, sa contrepartie étant une dette de 100M€ ; le secteur privé (Dassault) a échangé son bien contre 100M€ d’actifs financiers nets (les OAT). Ce détour par les banques n’altère en rien la réalité sous-jacente : le déficit de l’État a mécaniquement généré l’épargne financière nette du secteur privé. Le « jeu de coquilles » (Ehnts, 2021) ne doit donc pas nous distraire de ce constat fondamental.

- C’est la Banque de France, en tant qu’opérateur de l’Eurosystème, qui rend possible la dépense de l’État en zone euro. En se concentrant sur le Tableau 2, qui respecte la séparation institutionnelle, nous identifions l’élément déclencheur : l’Opération A. Il s’agit du prêt de réserves de la Banque de France à la banque SVT1. Sans cette création monétaire ex nihilo par la banque centrale, aucune des étapes suivantes ne serait possible : la banque SVT ne disposerait pas des fonds pour acquérir les obligations, le compte de l’État ne serait pas crédité, et la dépense serait bloquée. C’est donc bien la banque centrale, en tant que monopole de création de la monnaie centrale et composante opérationnelle de l’Eurosystème, qui fournit la liquidité initiale indispensable au déclenchement et au bon fonctionnement de ce circuit, étant précisé qu’il ne faut pas perdre de vue que les réserves proviennent également, plus fondamentalement, de la dépense publique elle-même, qui en constitue la source première. . L’obligation pour le Compte Unique du Trésor de disposer à chaque fin de journée d’un solde positif n’est ainsi pas une contrainte technique, mais une contrainte politique et conventionnelle (Ehnts, 2021), que le système lui-même est organisé pour accomplir.

Le lecteur pourrait s’interroger sur le fait qu’à l’issue du processus, le secteur privé détient une créance sur l’État, ce qui s’apparente à un « emprunt ». Cependant, le « film » des opérations montre que le secteur privé n’a pu acquérir cette créance qu’avec la monnaie que le processus de dépense de l’État a lui-même initiée et injectée dans l’économie. Il n’a pas « prêté » son épargne préexistante à l’État ; il a plutôt converti la monnaie qu’il a reçue de l’État sous une forme d’épargne rémunérée. La « contrainte » pesant sur l’État n’est donc pas une impossibilité financière, mais une simple procédure comptable à respecter, une procédure que le système lui-même est intrinsèquement organisé pour permettre et faciliter.

En définitive, les tableaux 1 et 2 révèlent une vérité simple : en zone euro, l’État n’a pas besoin de ‘trouver de l’argent’ pour dépenser. Il le crée, et les marchés ne font que jouer un rôle de figurants dans une pièce dont la banque centrale écrit le scénario.

⤵️ La démonstration technique et comptable est achevée. Nous avons vu comment la monnaie est créée à la demande par la banque centrale, comment elle transite par des intermédiaires obligés et comment la dépense publique peut ainsi avoir lieu. Le « jeu de bonneteau » n’est plus une simple métaphore, mais une réalité opérationnelle prouvée. Mais cette plongée dans la plomberie du système n’est pas une fin en soi. Au contraire, elle ouvre la porte à des questions fondamentales. Si les contraintes de financement sont une fiction, quelles sont les véritables limites de l’action de l’État ? Où se situe le véritable verrou du système ? Et quelles sont les implications profondes d’un tel constat pour notre compréhension de la dette et de la démocratie ? Cette quatrième partie se propose de tirer les conclusions analytiques et politiques de notre analyse.

Partie 4 : Discussion : Le Lien budgétaire-Monétaire Français à la Lumière des Faits et de la Théorie

Après avoir détaillé dans la partie précédente le fonctionnement technique et opérationnel du circuit budgétaire-monétaire français, cette quatrième partie se propose désormais d’en tirer les conclusions analytiques et d’en discuter les implications. Il ne s’agit plus de décrire le ‘comment’, mais d’interpréter ces faits à la lumière de notre problématique initiale afin de répondre aux grandes questions sur la nature de la dépense publique, la réalité des contraintes de financement et les mythes qui entourent la dette en France.

4.1 La France : Un État qui Dépense en Premier, Même dans l’Euro ?

L’analyse institutionnelle détaillée du circuit budgétaire-monétaire français nous amène à une conclusion nuancée mais claire. À la question « L’État français dépense-t-il en premier ? », la réponse n’est pas un « oui » simple comme pour un État pleinement souverain, mais un « oui, fonctionnellement », par le truchement de mécanismes de coordination qui rendent la séquence « Dépense PUIS Financement » possible, bien que la chronologie comptable soit inversée.

Les faits sont les suivants :

- Une contrainte de solde formelle : L’État français est légalement tenu de présenter un solde créditeur sur son Compte Unique du Trésor en fin de journée. Il ne peut donc pas, techniquement, dépenser par simple débit de son compte à la Banque de France. La chronologie formelle est donc « Recette (impôt ou emprunt) PUIS Dépense ».

- Un système conçu pour ne jamais échouer : Cependant, le système est entièrement structuré pour garantir que le Compte Unique du Trésor soit toujours approvisionné en amont. La liquidité nécessaire à l’achat de la dette publique par les Spécialistes en Valeurs du Trésor (SVT) est assurée soit par les dépenses publiques passées, soit par la fourniture illimitée de réserves par la Banque de France contre le collatéral même que l’État émet.

- Un soutien ultime sur le marché secondaire : En dernier ressort, les programmes d’achats d’actifs de la BCE (via la BdF) garantissent une demande quasi-infinie pour la dette publique, ce qui maintient les taux bas et assure le succès des adjudications. La banque centrale agit de facto comme un « dealer of last resort », garantissant la liquidité du marché de la dette souveraine.

La contrainte du solde créditeur n’est donc pas une limite fondamentale à la capacité de dépense, mais une convention opérationnelle. L’État ne dépense pas techniquement en premier, mais il a la certitude absolue de pouvoir obtenir les fonds pour le faire. La séquence est une chorégraphie où la dépense est l’intention première qui met en mouvement tout le processus de « financement » destiné à la valider comptablement.

En ce sens, l’État français, soutenu par l’Eurosystème, initie la séquence économique, même s’il doit se plier à une séquence comptable inversée. La « dépense créatrice » a bien lieu, mais elle est médiatisée par le « jeu de bonneteau » de l’émission obligataire. La capacité de dépenser de l’État n’est pas contrainte par la volonté des « marchés », mais par la volonté politique de la BCE de maintenir ce système fonctionnel.

4.2 La « Fiction » des Contraintes de Financement pour la France

L’analyse institutionnelle précédente démontre que le discours public et politique sur le « financement » de l’État français repose sur une fiction soigneusement entretenue. Les contraintes présentées comme des murs infranchissables – l’interdiction du financement direct et l’obligation d’aller « chercher de l’argent sur les marchés » – sont en réalité des conventions opérationnelles respectées en apparence, mais vidées de leur substance par les mécanismes de contournement du système lui-même.

- L’interdiction du financement direct : une contrainte de forme, pas de fond.

L’article 123 du TFUE est scrupuleusement respecté dans sa lettre : la Banque de France n’achète pas la dette de l’État sur le marché primaire. Cependant, cette règle est fonctionnellement anéantie par la capacité de la même banque centrale à racheter cette dette quelques instants plus tard sur le marché secondaire. Le résultat final est identique à un financement direct : la dette publique se retrouve au bilan de la banque centrale, et de la monnaie de banque centrale a été créée en contrepartie. Le passage par le marché primaire n’est qu’un détour formel, un « voile juridique » qui préserve les apparences sans changer la réalité économique. - L’obligation de solde positif : une règle de séquençage, pas une limite de capacité.

La nécessité pour le Trésor de provisionner son compte avant de dépenser n’est pas une limite à sa capacité de dépense. C’est une simple règle de séquençage comptable. Le système monétaire et financier est organisé de telle manière que cette provision est toujours disponible, car la banque centrale, en tant que monopole de l’émission de réserves, s’assure que les intermédiaires (les SVT) disposent toujours de la liquidité nécessaire. Le « marché » ne finance pas l’État ; il sert d’intermédiaire dans une opération dont la banque centrale contrôle le début et la fin.

Le « jeu de bonneteau » n’est donc pas une tricherie ou une faille du système. Il est le système lui-même. Il est conçu pour concilier deux impératifs contradictoires : d’une part, l’idéologie inscrite dans les traités d’un État discipliné par les marchés ; d’autre part, la nécessité pratique pour un État moderne de pouvoir toujours honorer ses paiements et stabiliser l’économie.

En conclusion, la notion d’une France contrainte par un « mur de l’argent » ou à la merci des « humeurs des marchés » est une fiction. Tant que la BCE s’engage, même indirectement, à garantir la liquidité du marché de la dette souveraine, la seule véritable contrainte de financement est politique : la décision de la BCE de continuer à jouer son rôle. Les contraintes techniques et financières sont, pour l’essentiel, une illusion.

4.3 Identifier le Véritable Verrou du Système

Après avoir démontré que les contraintes de financement couramment évoquées sont une fiction opérationnelle, une question cruciale demeure : le système est-il pour autant sans limites ? Si le ‘mur de l’argent’ n’existe pas, où se situe le véritable point de rupture potentiel, le ‘blocage’ qui pourrait transformer les conventions en contraintes réelles ? Cette section vise à identifier la nature des véritables verrous qui pèsent sur l’État français, en examinant successivement le rôle des marchés, des règles budgétaires et, en dernier ressort, de la Banque Centrale Européenne

1. Où se situe le « blocage » potentiel ? Est-ce la BCE ?

Oui, sans équivoque. Le blocage potentiel pour la France ne se situe ni au niveau technique, ni au niveau du marché primaire, mais réside entièrement dans la volonté politique du Conseil des gouverneurs de la BCE. L’analyse démontre que l’ensemble de l’édifice du « financement » de l’État français repose sur le soutien implicite et explicite de l’Eurosystème. Ce soutien se manifeste à trois niveaux :

- La fourniture de liquidité aux SVT pour les adjudications.

- L’acceptation des titres d’État comme collatéral de premier ordre.

- Et surtout, les programmes d’achats sur le marché secondaire (QE) et les instruments anti-fragmentation (comme le TPI – Transmission Protection Instrument).

Si la BCE décidait, pour des raisons politiques (par exemple, pour faire pression sur un gouvernement jugé laxiste), de retirer ce soutien, le « jeu de bonneteau » s’effondrerait. Les marchés, privés de leur acheteur en dernier ressort, exigeraient des taux d’intérêt beaucoup plus élevés, transformant la fiction de la discipline de marché en une dure réalité. La crise des dettes souveraines de 2011-2012, avant le « whatever it takes » de Mario Draghi, est l’illustration parfaite de ce scénario. Le blocage est donc politique, pas économique.

2. Le blocage vient-il des règles budgétaires ?

Partiellement, et de manière indirecte. Les règles budgétaires européennes (Pacte de Stabilité et de Croissance) ne bloquent pas directement le mécanisme de dépense. L’État français peut techniquement toujours émettre de la dette pour financer un déficit, même s’il enfreint les règles. Cependant, ces règles constituent le levier politique qui pourrait justifier une décision de la BCE de retirer son soutien. Un non-respect flagrant et prolongé du cadre budgétaire pourrait servir de prétexte au Conseil des gouverneurs pour réduire ou stopper ses programmes d’achats pour la dette française, déclenchant ainsi le « blocage » décrit ci-dessus. Les règles budgétaires sont donc moins une contrainte technique qu’une épée de Damoclès politique qui pèse sur la BCE.

3. Le blocage vient-il des marchés (si la BCE n’intervient pas) ?

Oui, mais c’est une conséquence, pas une cause première. Si la BCE cesse d’intervenir, les marchés financiers deviennent effectivement le point de blocage. Sans la garantie de la BCE, les investisseurs privés réévalueraient le risque de la dette française, non pas sur la base de la capacité économique de la France à payer, mais sur le risque de liquidité et de refinancement au sein d’une union monétaire sans prêteur en dernier ressort explicite. Le marché agit alors comme le simple mécanisme de transmission de la décision (ou de l’indécision) politique de la BCE.

En résumé, pour le cas français, le « blocage » ultime est singulier et clairement identifié : il s’agit de la décision discrétionnaire de la BCE. La souveraineté monétaire de la France est, in fine, suspendue au bon vouloir politique de l’institution de Francfort.

4.4 Implications pour la Compréhension de la Dette Publique et des Capacités de l’État Français

L’analyse détaillée du lien budgétaire-monétaire en France ne relève pas d’un simple exercice technique ; elle a des implications profondes sur la manière dont nous devrions concevoir la dette publique, le rôle de l’État et les véritables limites de son action.

1. Réfutation des mythes courants :

Notre démonstration invalide les analogies et les récits les plus courants qui polluent le débat public :

- Le mythe du « ménage » : L’État n’est pas un ménage qui doit d’abord gagner de l’argent pour le dépenser. Bien qu’il soit soumis à une contrainte de séquençage comptable, il est au cœur d’un système qui garantit sa capacité à se financer, car il opère avec le soutien du créateur de la monnaie.

- Le mythe du « fardeau pour les générations futures » : La dette publique n’est pas un « fardeau » au sens d’une dette privée1. Elle est, au centime près, un actif financier (une richesse) pour ceux qui la détiennent (le secteur privé national et étranger). La véritable question n’est pas le montant de la dette, mais sa distribution et les flux d’intérêts qu’elle génère.

- Le mythe de la « faillite » : Un État comme la France, soutenu par sa banque centrale (via l’Eurosystème), ne peut pas faire faillite sur une dette émise dans la monnaie que cette même banque centrale peut créer sans limite. Le risque n’est pas la solvabilité, mais la volonté politique de la BCE de prévenir une crise de liquidité.

2. Redéfinir les véritables limites de l’action de l’État :

Si les contraintes financières sont largement une fiction, cela ne signifie pas que la capacité de l’État est illimitée. Cela nous oblige à déplacer le débat des chiffres financiers abstraits vers les limites réelles et pertinentes :

- Les ressources réelles : La véritable limite à la dépense publique est la capacité de l’économie à produire des biens et des services. Une dépense publique excessive face à une capacité productive contrainte (pénurie de main-d’œuvre qualifiée, de matières premières, de capacité industrielle) ne créera pas plus de richesse, mais de l’inflation. C’est la contrainte économique fondamentale. Le plein emploi ?

- La contrainte politique et institutionnelle : Comme nous l’avons vu, la limite la plus immédiate et la plus dure pour la France est le cadre politico-réglementaire européen. La volonté de la BCE et le respect (ou la réforme) des traités et des pactes budgétaires sont les véritables verrous qui brident l’autonomie de la politique budgétaire française.

En conclusion, comprendre le véritable fonctionnement du lien budgétaire-monétaire est un acte d’émancipation intellectuelle. Cela permet de rejeter les faux problèmes (Par exemple comment « financer » la transition écologique ?) pour se concentrer sur les vraies questions (Comment organiser notre capacité productive pour réaliser la transition écologique sans générer une inflation excessive, et comment faire évoluer le cadre politique européen pour permettre cette mobilisation ?). La discussion ne devrait pas porter sur la soutenabilité de la dette, mais sur la soutenabilité de notre modèle de production et de consommation.

4.5 Comparaison avec d’Autres Pays

Pour bien saisir la nature du lien budgétaire-monétaire français, une brève comparaison avec d’autres grands pays est éclairante. Elle permet de situer la France sur un spectre allant de la pleine souveraineté monétaire à l’intégration dans un système supranational.

- Les États-Unis : le modèle de la souveraineté monétaire Le Trésor américain dispose de son compte principal (le Treasury General Account) à la Réserve Fédérale (la Fed). Contrairement à la zone euro, il n’existe aucun équivalent à l’article 123 du TFUE interdisant le financement direct. Bien que le Trésor américain opère, par convention, via un système d’adjudications avec des primary dealers, cette procédure relève d’un choix opérationnel plutôt que d’une contrainte légale. Comme le souligne la MMT, des règles comme le plafond de la dette ou l’interdiction pour la Fed d’acheter directement la dette du Trésor sont des contraintes auto-imposées, héritées de l’époque de l’étalon-or. Elles n’ont plus de justification technique dans un système de monnaie fiduciaire, mais persistent pour des raisons idéologiques. Le soutien de la Fed est explicite et politiquement incontesté : personne ne doute qu’elle s’assurera toujours que le Trésor puisse honorer ses paiements. Le recours massif au Quantitative Easing (QE) après 2008 a d’ailleurs démontré que la Fed peut, en pratique, « monétiser » la dette publique en rachetant des titres sur le marché secondaire, ce qui revient à un financement indirect. Ainsi, le « jeu de bonneteau » américain, bien que présent, reste un choix politique et non une nécessité juridique.

- Le Royaume-Uni : une souveraineté avec ses propres outils Le Royaume-Uni, avec sa propre monnaie et la Banque d’Angleterre, est également monétairement souverain. Sa particularité est l’existence d’une facilité historique, la Ways and Means facility, qui fonctionne comme une ligne de découvert de l’État auprès de sa banque centrale. Bien que son usage soit encadré et politiquement sensible, elle a été activée lors de crises (comme en 2008 ou durant la pandémie de COVID-19), prouvant que le « financement direct », tabou en zone euro, est un outil disponible pour les États souverains. Le Royaume-Uni illustre ainsi qu’un État peut se doter d’outils plus directs que le « jeu de bonneteau » pour gérer sa trésorerie, dès lors qu’il conserve le contrôle de sa monnaie.

- L’Allemagne : le frère jumeau institutionnel La comparaison la plus pertinente est peut-être avec l’Allemagne. En tant que membre de la zone euro, l’Allemagne est soumise exactement aux mêmes règles et mécanismes que la France : son Trésor a un compte à la Bundesbank, il ne peut pas être à découvert, et il doit émettre sa dette (les Bunds) via des enchères. La Bundesbank agit en tant qu’opérateur de la BCE pour les programmes d’achats sur le marché secondaire. Pourtant, les différences spectaculaires entre la France et l’Allemagne en termes de niveaux de dette, de perception par les marchés et de discours politique ne proviennent pas d’une différence de « plomberie monétaire », mais de choix politiques et stratégiques menés sur plusieurs décennies (modération salariale, excédents commerciaux, culture de l’ordolibéralisme). L’Allemagne bénéficie ainsi d’une prime de confiance sur les marchés, en grande partie due à sa réputation d’orthodoxie budgétaire. Cette asymétrie montre que les « contraintes » de la zone euro sont moins liées à la mécanique monétaire qu’à la perception politique et à la volonté de la BCE. En d’autres termes, la souveraineté monétaire déléguée à la BCE est exercée de manière discrétionnaire, ce qui crée des inégalités entre les États membres.

Cette brève comparaison renforce notre analyse : le système français est un hybride. Il n’a pas la flexibilité d’un État pleinement souverain comme les États-Unis ou le Royaume-Uni, mais il bénéficie, comme l’Allemagne, d’un soutien de la banque centrale qui le met à l’abri des contraintes de financement pures. Sa situation est celle de tous les membres de la zone euro, où la souveraineté monétaire a été déléguée à une entité politique, la BCE, qui en use de manière discrétionnaire. En définitive, la comparaison internationale confirme que les contraintes pesant sur la France ne sont pas d’ordre technique, mais relèvent d’un choix politique : celui de maintenir un cadre institutionnel qui limite la souveraineté monétaire des États membres au profit d’une gouvernance supranationale. Que ce soit aux États-Unis, au Royaume-Uni ou en zone euro, la capacité de l’État à dépenser est toujours garantie par sa banque centrale, mais les modalités de cette garantie varient selon le degré de souveraineté monétaire et les choix idéologiques en vigueur.

Conclusion

L’analyse du lien budgétaire-monétaire en France révèle une vérité difficile à ignorer : l’émission de titres n’est pas un mécanisme de financement, mais un dispositif de mystification. Elle donne l’apparence d’une contrainte financière pesant sur l’État, alors qu’en réalité, toute dépense publique repose sur une création monétaire d’origine publique, rendue possible par la coordination entre le Trésor et la banque centrale.

Les opérations institutionnelles, loin d’être neutres, sont soigneusement organisées pour simuler la nécessité d’un financement préalable par le marché, alors que les banques commerciales n’agissent qu’avec des réserves fournies par la puissance publique elle-même. La réalité est donc inversée : ce n’est pas l’émission de titres qui permet à l’État de dépenser, c’est la dépense de l’État qui, en pratique, déclenche les mécanismes monétaires nécessaires à leur achat.

Ce que nous avons décrit comme un “jeu de bonneteau” doit désormais être nommé pour ce qu’il est : une mystification institutionnalisée, une mise en scène destinée à convaincre les citoyens que leur gouvernement est contraint, qu’il doit “trouver de l’argent” avant d’agir, qu’il est à la merci des marchés.

En dissimulant le fait que l’État est toujours à l’origine de la monnaie qu’il dépense, ce dispositif porte atteinte aux fondements même de la démocratie. Il empêche un débat lucide sur les choix collectifs, détourne la critique vers des “dépenses excessives” prétendument incontrôlables, et justifie des politiques d’austérité au nom d’une rareté monétaire purement fictive.

Rétablir la vérité sur le fonctionnement du lien budgétaire-monétaire, c’est rendre à la démocratie son objet véritable : la délibération sur l’usage de ressources que l’État peut toujours mobiliser, dès lors qu’il le décide. C’est sortir de la servitude volontaire imposée par une architecture idéologique travestie en technique. Et c’est, surtout, réarmer la puissance publique face aux défis sociaux, écologiques et démocratiques de notre temps.

Références

Articles et Ouvrages Académiques

- Cesaratto, S. (2016). The state spends first: Logic, facts, fictions. The Levy Economics Institute, Working Paper No. 871.

- Ehnts, Dirk H., 2020. « The fiscal-monetary nexus in Germany, » IPE Working Papers 138/2020, Berlin School of Economics and Law, Institute for International Political Economy (IPE).

- Mosler, W. (1996). Soft currency economics ; https://mmt-france.org/2021/10/17/soft-currency-economics-preface-il-y-a-vingt-ans-une-epiphanie-italienne/

- Mosler, W. (2010). Seven Deadly Innocent Frauds of Economic Policy. Valance Co., Inc. https://mmt-france.org/2021/07/31/les-7-escroqueries-innocentes-et-mortelles-de-politique-economique-avant-propos/

- Mosler, W. (2019). La monnaie en tant que monopole public

- Tymoigne, É., & Wray, L. R. (2013). Modern Money Theory: A Primer on Macroeconomics for Sovereign Monetary Systems. The Levy Economics Institute of Bard College.

- Wray, L. R. (2015). Modern Money Theory: A Primer on Macroeconomics for Sovereign Monetary Systems (Second Edition). Palgrave Macmillan.

Publications Institutionnelles et Rapports

- Armstrong, P. (2019) : Une perspective MMT sur l’espace de politique macroéconomique

- Bessette, F. (2011, 3 mars). Le Compte Unique du Trésor: une idée révolutionnaire… en 1806 ! Public financial management blog.

- Dalibot, V., & Flahaut, L. (2018). La Banque de France, banquier de l’État. Gestion & Finances Publiques, N°4-2018, 5-12.

- MMT France. Les soldes financiers sectoriels. Consulté sur https://mmt-france.org/les-soldes-financiers-sectoriels/

Textes Légaux et Réglementaires

- Traité sur le Fonctionnement de l’Union Européenne (TFUE), Version consolidée, Journal officiel de l’Union européenne C 326/47, notamment les articles 123 et 127.

- Code Monétaire et Financier, notamment l’article L. 141-3.

- Loi Organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF).

- Pacte de Stabilité et de Croissance (PSC), Conseil de l’Union Européenne, 1997.

Notes

1. Sources Banque de France :

- https://www.banque-france.fr/fr/strategie-monetaire/cadre-operationnel/programmes-achat-actifs

- https://finance-heros.fr/collateral/

- https://publications.banque-france.fr/la-strategie-de-collateral-de-politique-monetaire-lepreuve-de-la-crise-covid-19

2. Certains pourraient objecter que les SVT dépendent des réserves créées par le Quantitative Easing (QE) de la BCE pour acheter les OAT. Pourtant, comme le montre le Tableau 2, la Banque de France leur prête directement les réserves nécessaires via des opérations de refinancement. Le QE, s’il facilite le processus en maintenant un stock élevé de liquidités, n’est pas indispensable : la banque centrale peut toujours créer des réserves ex nihilo pour permettre l’achat des OAT, comme elle l’a fait avant 2015 (via les LTRO) ou comme elle le ferait en cas de crise. La vraie contrainte n’est donc pas technique, mais politique : tout dépend de la volonté de la BCE de maintenir son soutien aux SVT.

3. Warren Mosler : https://mmt-france.org/2021/07/29/2eme-escroquerie-avec-les-deficits-public-nous-laissons-le-fardeau-de-la-dette-a-nos-enfants/

Illustration : https://www.paperblog.fr/1561441/le-joueur-de-bonneteau/