Phil Armstrong et Warren Mosler

2020

Traduction par Robert Cauneau – MMT France

Résumé

L’hyperinflation de l’Allemagne de Weimar en 1922-23 est devenue la tête d’affiche des économistes classiques – et en particulier des monétaristes – lorsqu’ils présentent les avantages de contraindre les États à respecter les règles de la « finance saine ». Leur discours présuppose que les États sont naturellement enclins à dépenser au-delà de leurs moyens et que, si on les laisse faire, l’inflation « devient incontrôlable » et conduit à l’hyperinflation dans un effondrement catastrophique continu, accéléré et imparable de la valeur de la monnaie.

Contrairement à cette analyse dominante omniprésente, nous reconnaissons une origine fondamentalement différente de l’inflation et soutenons que l’inflation nécessite un soutien politique soutenu et proactif. Et, en l’absence de telles politiques, l’inflation se résorbera rapidement. Nous remplaçons la théorie dominante erronée par les connaissances de la théorie monétaire moderne (MMT) qui identifie à la fois la source du niveau des prix et ce qui le fait varier. Nous ne sommes pas des spécialistes de Weimar et notre objectif n’est pas de présenter une analyse historique complète. Nous examinons les forces causales traditionnellement rapportées derrière l’hyperinflation de Weimar, ainsi que les facteurs qui ont contribué à l’hyperinflation et à sa fin soudaine.

L’objectif de ce document est de présenter notre point de vue sur les informations rapportées dans une perspective MMT. À cet égard, nous identifions la cause de l’inflation comme étant le fait que l’État allemand payait des prix continuellement plus élevés pour ses achats, particulièrement ceux des devises étrangères que les Alliés exigeaient pour le paiement des réparations, et nous identifions l’augmentation de la quantité de monnaie et l’impression de quantités croissantes de billets de banque comme étant une conséquence de l’hyperinflation, plutôt que sa cause.

Introduction

Dans cet article, nous contestons l’opinion dominante selon laquelle l’inflation de la République de Weimar a été causée par une expansion proactive du stock de monnaie par l’État allemand agissant de concert avec la Reichsbank.

Dans la première partie, nous examinons la source du niveau des prix et les causes de l’inflation, d’abord dans une perspective néoclassique, puis dans une perspective MMT.

Dans la deuxième partie, nous analysons l’hyperinflation de Weimar.

Dans la troisième partie, nous appliquons les idées de la MMT à l’hyperinflation de Weimar et présentons notre explication alternative.

Dans la quatrième partie, nous concluons.

1. Le niveau des prix et l’inflation

L’approche néoclassique

Les économistes néoclassiques définissent le niveau des prix comme le niveau actuel des prix nominaux (monétaires) dans l’économie. Et si certaines théories tentent d’expliquer ce qui fait varier le niveau des prix, aucune théorie néoclassique n’explique comment il est apparu. Par défaut, il est supposé être historique – la conséquence d’une régression infinie. Les modèles néoclassiques supposent donc simplement un niveau de prix initial lorsqu’ils présentent la théorie quantitative de la monnaie (QTM), la tautologie MV=PT, où la masse monétaire (M) multipliée par la vitesse de circulation (V) = le prix moyen de chaque transaction (P) multiplié par le volume des transactions (T). M étant supposé exogène (sous le contrôle des autorités) et V étant supposé stable, on affirme alors que la causalité va de M à P, ce qui donne lieu à la célèbre explication de Friedman sur la cause de l’inflation : « L’inflation est toujours et partout un phénomène monétaire en ce sens qu’elle peut être produite seulement par une augmentation plus rapide de la quantité de monnaie que de la production. … » (Friedman 1956, c’est nous qui soulignons).

La présomption d’une masse monétaire fixée par l’État, cependant, s’applique à une monnaie convertible et à taux de change fixe, comme celle qui existait sous l’étalon-or. Cela relègue l’applicabilité de la théorie quantitative de la monnaie aux régimes de taux de change fixes et la rend totalement inapplicable aux régimes de taux de change flottants d’aujourd’hui (ainsi que dans la République de Weimar) où l’État n’offre pas la convertibilité à un taux fixe.

Après des décennies de recherche d’un « M », c’est-à-dire d’un agrégat monétaire qui soit en corrélation avec l’inflation et qui la provoque, le courant économique dominant a évolué vers sa position actuelle, à savoir que les anticipations d’inflation sont la cause de l’inflation. Ils continuent de commencer leur analyse par l’hypothèse d’un niveau de prix donné et affirment que les anticipations d’inflation sont la source des changements de ce niveau de prix. Les banques centrales ont, en fait, mis au point des méthodologies complexes pour mesurer les anticipations d’inflation afin de guider leur politique, tandis que leurs chercheurs se sont efforcés de trouver des preuves de la validité de la théorie.

Il convient également de noter que les économistes mainstream acceptent la dichotomie classique entre les facteurs réels et les facteurs nominaux (monétaires) et soutiennent que, sur un marché concurrentiel, l’introduction de la monnaie n’est que l’introduction d’un numéraire dans une économie de troc. La monnaie est un » voile » qui améliore l’efficacité des transactions tout en laissant les quantités produites et les prix relatifs inchangés (Armstrong 2015 ; Armstrong et Siddiqui 2019). Cette hypothèse est connue sous le nom de neutralité de la monnaie. Cependant, l’hypothèse de neutralité est rendue inutile par l’introduction d’une fiscalité coercitive.

Théorie monétaire moderne

La théorie monétaire moderne (MMT) reconnaît que les fonds pour payer les impôts et l’épargne nette proviennent uniquement de l’État ou de ses agents (Bell 1998) ; la monnaie elle-même est un monopole public et, par conséquent, le niveau des prix, en toute logique, est nécessairement fonction des prix payés par l’État (Mosler 1993). En d’autres termes, la valeur de la monnaie est fonction de ce que les agents économiques doivent faire pour l’obtenir de l’État et de ses agents, directement ou indirectement. Lorsque la monnaie est un monopole public (concurrence imparfaite), la théorie classique des quantités, la théorie des anticipations d’inflation et la neutralité de la monnaie ne sont pas applicables.

Lorsque la monnaie est un monopole public, dans le contexte d’une économie de marché, l’État ne doit fixer qu’un seul prix, car les forces du marché ajustent tous les autres prix pour exprimer les niveaux d’indifférence, ou ce que l’on appelle également la valeur relative (Tcherneva 2002).

La valeur de la monnaie est définie par ce qu’une quantité donnée de celle-ci peut acheter. Ainsi, par exemple, si l’État augmente les achats aux prix courants, quelle que soit la quantité de monnaie dépensée, cette dépense supplémentaire (limitée par les prix) ne fait pas augmenter les prix et la valeur de la monnaie n’est pas modifiée. Cependant, si l’État paie davantage pour les mêmes articles qu’il achète, la valeur de la monnaie, par définition, devient plus faible, car il faut davantage de monnaie pour acheter la même quantité qu’auparavant[1].

En pratique, les États utilisent des politiques de stocks tampon. Dans le cadre d’une politique de stock tampon, l’État fixe le prix de l’article du stock tampon, tandis que les forces du marché font que tous les autres prix expriment des niveaux d’indifférence par rapport au prix de l’article du stock tampon (nous reconnaissons également qu’il existe d’autres structures institutionnelles qui influencent la détermination d’un vaste éventail de prix). Cette logique sous-tend à la fois les régimes de taux de change fixes et flottants. Par exemple, dans le cas d’un étalon-or, l’État fixe le prix de l’or et mène une politique budgétaire et monétaire de manière à conserver un stock tampon crédible, tout en offrant d’acheter ou de vendre de l’or à un prix fixe et en permettant aux autres prix de s’ajuster continuellement et de refléter la valeur relative. Avec les régimes de taux de change flottants actuels, les États utilisent la politique monétaire et budgétaire de manière à maintenir un stock tampon crédible de chômeurs afin de stabiliser les salaires, tout en permettant aux autres prix de s’ajuster pour refléter la valeur relative[2]. L’inflation est donc, dans le contexte des politiques de stock tampon, une augmentation continue du prix fixé par l’État ou par ses agents, directement ou indirectement, pour l’élément du stock tampon (Mosler et Silipo 2017).

Le mark allemand étant une monnaie d’État non convertible dans la République de Weimar, les taux d’intérêt étaient fixés par une politique. Et, ironiquement, les taux directeurs radicalement plus élevés destinés à soutenir le mark ont plutôt contribué à exacerber l’inflation par deux canaux. Le premier est le canal des revenus d’intérêts, dans lequel les paiements d’intérêts par l’État sont des revenus supplémentaires pour l’économie qui s’ajoutent aux dépenses de déficit et à la demande globale. Le second est le canal des prix à terme, où les prix des biens et services achetés pour une livraison future augmentent en fonction des taux d’intérêt.

2. L’inflation de la République de Weimar

Réparations et Inflation

Les réparations de guerre exigées de l’Allemagne à la suite de l’armistice de 1919 suscitèrent deux courants de discussion. Le premier est le « problème budgétaire », qui consiste à se demander si l’Allemagne est fondamentalement capable de payer les sommes exigées au titre des réparations (Keynes 1919 ; Rueff 1926 ; Mantoux 1946). Le second est le « problème du transfert », qui reflète une préoccupation concernant la conversion de la monnaie allemande en devises étrangères pour le paiement aux Alliés. (Keynes 1929 ; Ohlin 1929). Le comité Dawes divisa le paiement des réparations allemandes en deux parties : le Problème Budgétaire, qui consiste à extraire les sommes d’argent nécessaires des poches du peuple allemand et à les verser sur le compte de l’agent général, et le Problème de Transfert, qui consiste à convertir la monnaie allemande ainsi reçue en devises étrangères (Keynes 1949 [1929] : 161, souligné dans l’original).

Keynes souligne l’importance du problème de transfert et affirme que même si les autorités allemandes avaient été en mesure de réduire suffisamment la consommation intérieure allemande par la taxation, les ressources ainsi libérées n’auraient pas nécessairement produit l’augmentation des exportations nécessaire pour répondre aux demandes de réparations des Alliés. Keynes affirme que quelque chose en plus est nécessaire, les taux de salaire allemands doivent être suffisamment abaissés pour rendre leurs exportations potentielles compétitives. Les dépenses du peuple allemand doivent être réduites non seulement par le montant des taxes de réparation qu’il doit payer sur ses revenus, mais aussi par une réduction de son taux de rémunération en or… Le ProblèmeBudgétaire dépend de la richesse et de la prospérité du peuple allemand ; le Problème des Transferts dépend de la position concurrentielle de ses industries sur le marché international » (Keynes 1949 [1929] : 165, souligné dans l’original).

Keynes était pessimiste quant à la possibilité de résoudre le problème du transfert. Il considérait que d’importantes réductions de salaires seraient nécessaires pour augmenter suffisamment les exportations allemandes ; il note : « Mon opinion personnelle est qu’à un moment donné, la structure économique d’un pays, par rapport aux structures économiques de ses voisins, permet un certain niveau « naturel » d’exportations, et qu’il est extrêmement difficile de modifier arbitrairement ce niveau par des moyens délibérés » (Keynes 1949 [1929] : 167).

Ohlin n’est pas d’accord avec le point de vue de Keynes et affirme que des baisses de prix relativement faibles peuvent entraîner des augmentations significatives des ventes à l’exportation : « …de nombreux produits allemands à la limite de l’exportabilité peuvent être vendus en grandes quantités si leurs prix baissent de 10 pour cent. Dans ce contexte, une augmentation des exportations de 30, 40 ou 50 pour cent ne semble pas impossible » (Ohlin 1949 [1929] : 176). Il estime également que Keynes surestime grandement l’ampleur du défi auquel sont confrontées les nations qui souhaitent augmenter leurs exportations : « Je soupçonne que l’une des raisons pour lesquelles la plupart des gens sont enclins à exagérer la difficulté de créer un excédent d’exportation allemand est l’impression de l’homme d’affaires « pratique », qui a déjà un grand commerce d’exportation, qu’il lui est difficile d’augmenter ses ventes à l’étranger. Cette impression, cependant, est trompeuse car elle est basée sur une supposition tacite de conditions de demande inchangées et ne tient pas compte du fait que de nombreuses entreprises peuvent passer de l’exportation de pratiquement rien à des ventes considérables à l’étranger au cours d’une période de cinq ou six ans » (Ohlin 1949 [1929] : 176).

Ormazabal (2008) unifie les questions budgétaires et de transfert, critiquant à la fois Keynes et Ohlin. Il reconnaît qu’il faudrait augmenter les impôts pour réduire la consommation allemande afin de disposer de suffisamment de biens et de services à transférer aux Alliés : Il est entendu que les Allemands cessent de consommer parce qu’ils se séparent de leur monnaie » (Ormazabal 2008 : 10). Il ajoute que si le besoin de monnaie allemande pour payer les exportations allemandes est égal à la monnaie allemande que l’agent général[3] convertit en devises, le transfert de la monnaie allemande pour les réparations à l’agent général ne déstabilisera pas les marchés des changes. Cependant, si les taxes ne sont pas suffisantes pour réduire la consommation allemande, les recettes des exportations ne seront pas suffisantes, ce qui entraînera une baisse du taux de change du mark. Et une baisse du taux de change allemand rendrait de plus en plus difficile pour l’Allemagne – par l’intermédiaire de l’Agent général – d’obtenir les devises étrangères nécessaires pour faire face à ses obligations de réparation.

En général, nous sommes d’accord avec ce résumé, renforcé par les idées de MMT. En raison d’un niveau d’imposition trop bas, le paiement des réparations a entraîné des niveaux plus élevés de dépenses déficitaires allemandes. En outre, les taux d’intérêt plus élevés mis en œuvre pour lutter contre l’inflation ont encore accru le déficit (un point qui n’est pas abordé dans les récits orthodoxes ; voir l’annexe 2). Nous tenons également à souligner que ce déficit n’était pas seulement destiné à l’achat de biens et de services réels et au paiement des intérêts, mais aussi à l’achat de devises étrangères par l’agent général. Les achats de devises (et d’or) sont, fonctionnellement, des dépenses déficitaires, même s’ils ne sont pas comptabilisés comme tels mais uniquement comme des achats d’actifs par la banque centrale. Nous soutenons donc que, dans la pratique, les comptes déclarés sous-estiment l’ampleur des déficits. Il est important de noter qu’en raison de l’insuffisance des obligations fiscales et de leur respect, les achats allemands de devises étrangères ne pouvaient se faire qu’à des prix toujours plus élevés. La MMT fournit ici des indications importantes, à savoir que ce sont les prix plus élevés payés qui étaient la cause de l’augmentation du niveau des prix, et que ce n’est que si les salaires réels avaient été suffisamment abaissés au point de réduire la consommation intérieure et d’augmenter les exportations que l’Allemagne aurait pu acheter les devises étrangères nécessaires sans payer des prix plus élevés.

L’Ultimatum de Londres, l’invasion française et l’hyperinflation de 1922-1923

Alors que les prix de gros étaient 17 fois plus élevés en février 1920 qu’en 1913 (Hetzel 2002 : 4), le niveau des prix était relativement stable après mars 1920, et Hetzel affirme que les réformes fiscales introduites par Matthias Erzberger (ministre des finances), en supposant le niveau annuel actuel des réparations de 2,24 milliards de marks, auraient pu permettre d’équilibrer le budget : Étant donné la stabilité des dépenses réelles, la croissance de l’économie aurait augmenté les recettes et équilibré le budget » (Hetzel 2002 : 5). Toutefois, étant donné l’importance des paiements de taux d’intérêt dans l’accroissement des déficits, nous estimons que cette prédiction positive présuppose la mise en œuvre et le maintien d’un taux d’intérêt directeur bas.

Quoi qu’il en soit, avec l’échéancier de Londres (également connu sous le nom d’Ultimatum) de mai 1921, les demandes de réparations ont été considérablement augmentées[4], y compris les exigences d’une fiscalité plus élevée pour réduire davantage les niveaux de vie nationaux déjà faibles. L’État allemand, au mépris de ces exigences, n’a pas augmenté suffisamment les impôts. Au lieu de cela, les dépenses déficitaires ont été autorisées à augmenter, ce qui a entraîné une dépréciation continue du taux de change. Et comme l’agent général payait des prix toujours plus élevés pour les devises étrangères, contribuant à de nouvelles baisses du taux de change, le niveau des prix allemands augmenta continuellement (voir annexe 3). Lorsque l’inflation s’accéléra en 1922 et en 1923, l’État réagit en augmentant les dépenses (y compris les dépenses d’intérêt élevées en raison des taux d’intérêt élevés appliqués pour tenter d’enrayer la chute du taux de change qui s’ensuivait[5]) et les prix. Une spéculation monétaire considérable contribua à de nouvelles chutes importantes du mark et à des augmentations du niveau des prix (Hetzel 2002 : 5).

Pour aggraver la situation, l’incapacité de l’Allemagne à répondre aux demandes de paiement de la France à la fin de 1922 incita les Français (avec le soutien de la Belgique) à envahir la Ruhr en janvier 1923 et à exiger un paiement en marchandises, notamment en charbon. En réponse, l’État allemand continua de soutenir financièrement les travailleurs et les entreprises de la Ruhr par des dépenses déficitaires, malgré la chute de la production qui suivit l’invasion. En conséquence, l’hyperinflation qui avait commencé en août 1922 s’accéléra et se poursuivit jusqu’en novembre 1923 (Cagan 1956) (voir annexe 3).

L’hyperinflation de Weimar racontée par Helferrich

Dans son célèbre ouvrage intitulé Geld (l’argent), Helferrich[6] considère que la force motrice de l’inflation d’après-guerre provient des travailleurs qui tentent de maintenir leur niveau de vie au niveau d’avant-guerre malgré la destruction du capital allemand, la baisse drastique de la productivité du travail et les réparations des Alliés :

Mais des revendications ont été avancées et effectivement pressées pour élever le niveau de confort et en même temps pour réduire l’intensité du travail. Cela ne pouvait avoir qu’un seul résultat – une course entre les salaires et les prix telle que celle à laquelle nous avons assisté ces dernières années. La position sociale et politique des travailleurs était suffisamment forte pour imposer des salaires plus élevés, malgré la diminution du travail effectué. Les profits du capital ayant été réduits au minimum, les salaires plus élevés ne pouvaient être payés que si des prix plus élevés pouvaient être obtenus pour les produits. Mais les prix plus élevés ont augmenté le coût de la vie et ont entraîné de nouvelles demandes de salaires plus élevés, ce qui a conduit à une nouvelle hausse des prix (Helfferich 1969 [1927 : 597].

Ceci est cohérent avec le récit de l’inflation de MMT, car les prix plus élevés payés pour le travail par l’État sont un exemple où la monnaie est redéfinie à la baisse. Les prix plus élevés payés pour la main-d’œuvre du secteur privé sont rendus possibles, directement et indirectement, par l’augmentation du niveau des dépenses publiques à des prix toujours plus élevés.

Helfferich décrit ici les effets de la baisse du mark sur le niveau général des prix en raison des prix plus élevés payés pour les devises étrangères et aussi comment l’augmentation de la masse monétaire a suivi les augmentations du niveau général des prix :

La conséquence nécessaire et directe de l’envolée des cours de l’or, dans laquelle l’effondrement de la monnaie allemande a trouvé son expression, a été une hausse correspondante des prix de toutes les denrées que l’Allemagne importait des pays à cours élevés. En raison de l’importance des importations pour l’alimentation de la population et pour l’industrie allemande, le coût élevé des importations devait nécessairement se répercuter sur les salaires et les traitements et, en fin de compte, sur les prix des marchandises produites dans le pays… L’augmentation des salaires et des traitements, combinée à la hausse des prix de tous les matériaux, a conduit, bien sûr, à une augmentation des dépenses du Reich et à une augmentation correspondante des revenus du Reich[7], la dette flottante et, par conséquent, les appels de fonds du Reich ont augmenté… La Reichsbank n’a pu répondre à ces appels énormément accrus du public allemand et des échéances financières que par une augmentation de l’émission de billets – de 173 milliards de marks le 7 juillet 1922 à 1984 milliards de marks le 31 janvier 1923″ (Helfferich 1969 [1927] : 600-1).

Helfferlich reconnaît que, contrairement aux économistes néoclassiques ou monétaristes, la fin de l’étalon-or a permis à la masse monétaire de suivre la hausse des prix en s’adaptant à l’augmentation de la demande de monnaie rendue nécessaire par la hausse des prix. Ceci était essentiel pour le fonctionnement technique du système de paiement et n’avait rien à voir avec l’inflation. (Helfferich 1969 [1927] 597-8). Helfferich poursuit : « … dans les vingt mois qui ont suivi l’acceptation de l’Ultimatum de Londres… l’émission de billets de la Reichsbank [a été] multipliée par 23, l’indice des prix de gros des produits nationaux [prix] par 226, celui des importations [prix] par 353 et le cours du dollar par 346 » (Helfferich 1969 [1927] 598-9, entre parenthèses). Il ajoute : « … en fait, il est immédiatement évident que, dans le cas de l’Allemagne, l’augmentation de la circulation des billets n’a pas précédé la hausse des prix et qu’elle l’a suivie, mais lentement et avec un certain décalage dans le temps… » (Helfferich 1969 [1927] 598-9). La conception du schéma général et complet de l’interaction des causes dans ces développements ne peut, en fait, être obtenue que si l’on fait du change le point de départ » (Helfferich 1969 [1927] : 599, parenthèses ajoutées).

Hefferlich affirme que l’augmentation de la circulation n’a pas réussi à suivre le rythme de la dépréciation de la monnaie allemande, de sorte qu’il est clair que l’augmentation de la circulation des billets ne peut être la cause première de la dépréciation du mark. Ironiquement, malgré l’énorme augmentation de l’impression de billets de banque, la monnaie était rare. Cela explique également pourquoi l’effondrement catastrophique du mark, qui a commencé vers le milieu de l’année 1922, s’est accompagné, malgré l’avalanche de billets, d’une grave pénurie de monnaie » (Helfferich 1969 [1927] 599).

Helfferich étaye son argument selon lequel la planche à billets n’était pas la cause de l’inflation en considérant les événements de 1923 ; il souligne qu’à la suite d’une amélioration du taux de change du mark, les prix ont baissé même si le volume des billets émis a continué à augmenter de manière significative ;

les prix ont baissé avec une amélioration du taux de change[8]. La baisse a été la plus marquée dans les prix des produits importés, qui avaient auparavant suivi directement et complètement la hausse des échanges d’or. La baisse des prix des produits nationaux fut moins marquée, car ceux-ci ne s’étaient pas adaptés dans la même mesure aux taux de change plus élevés. Pourtant, alors que les taux et les prix baissaient, l’émission de billets tripla au cours de ces dix semaines [de la fin janvier à avril 1923] » (Helfferich 1969 [1927] : 602, parenthèses ajoutées).

Helferrich était parfaitement conscient que, pour l’État allemand, refuser d’augmenter la masse monétaire pour répondre à la demande de billets de banque n’était pas une option envisageable. Au lieu de contrôler l’inflation et la dépréciation de la monnaie, cela aurait au contraire entraîné l’arrêt immédiat du fonctionnement de l’ensemble du système de paiement et de l’économie :

Mais de telles réactions [refus de faire correspondre l’offre de monnaie à la demande] auraient eu lieu, si tant est qu’elles aient eu lieu, au prix de crises et de catastrophes incontrôlables ; car si nous suivions les bons conseils qui nous ont été donnés, et si nous mettions de côté les presses à billets, alors que les facteurs qui affectent négativement la monnaie allemande continuent à fonctionner, nous devrions priver la vie économique allemande des moyens de circulation nécessaires et indispensables au commerce, au paiement des salaires et des traitements, etc, de sorte qu’en très peu de temps les collectivités locales et l’État lui-même seraient dans l’impossibilité de payer leurs créanciers et leurs ouvriers. De sorte qu’en très peu de temps, les collectivités locales et l’État lui-même seraient dans l’incapacité de payer leurs créanciers et leurs ouvriers. En quelques semaines, non seulement les imprimeries, mais aussi les mines et les usines, les chemins de fer, les bureaux de poste, l’administration de l’État et des communes, en bref, toute la vie communautaire et économique, seraient paralysés. (Helfferich 1969 [1927] : 602, entre parenthèses)

Il est intéressant de noter que Helfferich s’est senti obligé d’exprimer son opposition aux exigences des Alliés avec ce commentaire supplémentaire :

« L’effondrement de la vie économique de l’État et de la société ferait cependant disparaître l’idée insensée que la nation allemande est capable de répondre à des demandes de réparation aussi énormes, et détruirait ainsi la racine du mal » (Helfferich 1969 [1927] : 603-604).

Mettre fin à l’hyperinflation de Weimar

L’endogénéité inhérente de la monnaie des banques commerciales est limitée par la réglementation et la supervision par l’État de la création de crédit. Les réglementations incluent des contraintes d’effet de levier et des exigences de crédit et de garantie pour les emprunteurs. Ainsi, en ce sens, les dépenses soutenues par l’expansion du crédit bancaire à la suite d’une initiative de l’État sont à juste titre classées comme des dépenses publiques. Par conséquent, lorsque l’État facilite le paiement de prix plus élevés par les agents du secteur privé, il s’agit d’un cas où l’État redéfinit la valeur de sa monnaie à la baisse. Pendant la période d’hyperinflation, l’État allemand a accepté de satisfaire toute demande de crédit, soit directement, par rapport à lui-même, soit indirectement, en renonçant volontairement à ses normes réglementaires et à ses limites à la création de crédit par le secteur privé, ce qui a contribué à la hausse des prix pendant l’hyperinflation. Reprendre le contrôle de la création de crédit dans les secteurs public et privé était donc une condition préalable pour mettre fin à l’hyperinflation ; une tâche reconnue par Schacht lorsqu’il a pris les rênes de la Reichsbank.

Pour Schacht (1967 : 68), le premier problème était de gérer la monnaie d’urgence » : « La première étape vers la stabilisation du mark a donc été un décret publié par la Reichsbank le 17 novembre 1923, en vertu duquel elle n’accepterait pas de monnaie d’urgence après le 22 novembre. Les détenteurs de ces billets ont eu quatre jours pour rembourser la monnaie d’urgence qui se trouvait dans les dépôts de la Reichsbank » (Schacht 1967 : 68). La Reichsbank n’avait pas été en mesure de produire suffisamment de papier-monnaie pour répondre à la demande pendant l’hyperinflation et avait accommodé les entreprises privées produisant le papier-monnaie nécessaire en acceptant de racheter leurs billets, donnant à ces derniers le statut de monnaie d’État[9]. En outre, la Reichsbank avait non seulement externalisé le contrôle de la circulation de la monnaie, mais avait également cessé de réglementer le système de crédit.

Schacht maintint sa politique face à ces critiques intenses : » Lorsque, en tant que commissaire à la monnaie, j’ai dû assister aux discussions de ceux qui émettaient de la monnaie d’urgence, je ne me suis pas laissé détourner de mon objectif. La monnaie d’urgence disparut. Si ma fermeté ne me rendait pas populaire auprès des industriels et des municipalités, c’était une croix que je devais porter… Cette [politique] m’a fait perdre beaucoup de sympathie et n’a pas été oubliée, même aujourd’hui » (Schacht 1967 : 68-9, entre parenthèses).

Schacht s’est également efforcé de stabiliser le mark en empêchant les prêts qui permettaient l’accès aux marks à des fins spéculatives et, en outre, il établit une politique selon laquelle la nouvelle monnaie, le Rentenmark, ne pouvait pas être utilisée pour régler des dettes à l’étranger. Schacht se rend également compte que la sortie de la crise passe par une réduction des dépenses déficitaires, tant du côté du Reich que de l’industrie privée. Schacht admire la fermeté de l’État qui contribue au succès de la politique, en particulier le ministre des Finances du Reich, affirmant que « le fait que le gouvernement du Reich ne soit plus autorisé à contracter des crédits auprès de la banque centrale a contribué à cette [politique] et le succès de cette restriction est dû en grande partie au ministre des Finances du Reich, Luther, qui s’est montré tout aussi résolu face à la pression de la Reichsbank » (Schacht 1967 : 70, entre parenthèses). Toutefois, Schacht reconnaît qu’il est difficile de justifier le fait de priver l’industrie de crédit et, en fait, qu’une telle approche semble aller à l’encontre de l’objectif principal de la banque centrale. Néanmoins, la Reichsbank n’était plus en mesure de répondre à la demande de crédit de l’industrie en vertu des nouvelles dispositions (Schacht 1967 : 70-71).

Ces réductions des dépenses déficitaires du secteur privé, ainsi que la réduction des dépenses déficitaires de l’État (y compris des réductions substantielles des charges d’intérêts) ont permis à l’État de ne pas être obligé de dépenser aux prix de plus en plus élevés du passé récent, et de limiter les prix payés par l’État, y compris, ce qui est important, pour les devises étrangères :

Il y avait un deuxième obstacle à la stabilisation du mark. Le 20 novembre 1923, la Reichsbank décida de maintenir un taux de change de 4,2 milliards de marks pour un dollar[10]… Les spéculateurs, cependant, ne croyaient pas que la Reichsbank serait en mesure de maintenir ce taux de change pendant une longue période, et achetaient dollar après dollar à des taux de change beaucoup plus élevés. Vers la fin du mois de novembre, le dollar atteint un taux de change de 12 milliards de marks sur le marché libre de la bourse de Cologne… Au cours des années précédentes, de telles spéculations avaient été effectuées soit avec des prêts que la Reichsbank accordait généreusement, soit avec de la monnaie de secours que l’on imprimait soi-même et que l’on échangeait ensuite contre des Reichsmarks. Or, trois choses se sont produites. La monnaie de secours avait perdu sa valeur. Il n’était plus possible de l’échanger contre des Reichsmarks. Les prêts que l’on pouvait autrefois obtenir facilement auprès de la Reichsbank n’étaient plus accordés, et le Rentenmark ne pouvait plus être utilisé à l’étranger. En effet, parmi les stipulations régissant l’émission du Rentenmark, il y en avait une qui interdisait la remise de Rentenmarks à des étrangers. Pour ces raisons, les spéculateurs n’ont pas pu payer les dollars qu’ils avaient achetés à l’échéance. Ils ont été obligés de revendre les dollars, et la Reichsbank n’était pas prête à payer plus que le taux officiel de 4,2 milliards de marks pour un dollar. Les spéculateurs ont subi des pertes considérables. A peine dix jours plus tard, le taux de change de 4,2 milliards fixé par la Reichsbank s’était rétabli. Cette mesure n’était pas non plus destinée à me rendre plus populaire. C’était la première fois que la Reichsbank faisait rentrer dans ses coffres des devises thésaurisées (Schacht 1967 : 69-70).

Schacht note que c’est la réticence de la Reichsbank à restreindre sa volonté de soutenir la demande industrielle de crédit qui a menacé de saper tous ses efforts. À la fin de l’année 1923, une nouvelle crise est possible qui oblige effectivement la Reichsbank à adopter une position intransigeante à l’égard de l’industrie, en insistant pour que les ordres d’achat de devises étrangères soient entièrement garantis par de la monnaie allemande (une instruction qui avait souvent été ignorée jusque-là). Les banques qui ne rentrent pas dans le rang sont menacées d’exclusion des facilités d’escompte et de compensation des effets de la Reichsbank. Comme on pouvait s’y attendre, une action aussi dure n’est pas sans susciter la controverse. Schacht souligne qu’en 1924, la Reichsbank était confrontée à un choix difficile, mais qu’elle s’en est tenue à l’approche qui avait été couronnée de succès et qui restait la plus susceptible de soutenir le mark et de réduire la possibilité d’un retour futur d’une forte inflation. Heureusement, comme le note Schacht, cette approche a finalement permis de ramener la stabilité des prix en Allemagne.

Entre-temps, le besoin de crédit de l’économie a augmenté à un point tel que toute décision prise par la Reichsbank aurait de graves inconvénients. Elle dut se demander si elle devait accorder des crédits de plus en plus importants à l’économie – ce qui aurait entraîné une baisse de la valeur du mark et une nouvelle inflation – ou si elle devait maintenir la stabilité du mark. La Reichsbank opta pour la stabilité du Mark. Le 5 avril 1924, un décret fut émis, selon lequel, à partir du 7 avril, aucun nouveau crédit de quelque nature que ce soit ne serait accordé, et toute nouvelle opération d’escompte de lettres de change serait suspendue : dorénavant, l’escompte n’aurait lieu que dans la mesure où le remboursement des crédits ferait revenir de l’argent dans les réserves de liquidités de la Reichsbank. Il est compréhensible que cette intervention, qui contredit toutes les traditions de la banque centrale, provoque un grand tollé. La banque a tenu bon face à cette tempête. Le succès lui a donné raison[11] (Schacht 1967 : 72).

Toutefois, il convient de noter que ce » succès » a eu un coût réel élevé, puisque le chômage augmenta de manière significative[12] à la suite de la baisse de la demande globale résultant de la mise en œuvre de l’approche de Schacht. Dans ce contexte, nous pensons que Schacht a « dépassé » ses objectifs en fixant les quantités (en termes de dépenses) et en laissant le niveau des prix s’ajuster. Nous suggérons que cet « atterrissage brutal » aurait pu être atténué si l’État allemand avait cherché à dépenser sur la base d’une contrainte de prix. Par exemple, l’agent général aurait pu se voir imposer des limites quant aux prix qu’il pouvait payer pour les devises, et l’État allemand aurait pu limiter les prix qu’il payait pour les biens et services. Les fonds nécessaires au paiement des impôts allemands provenant directement et indirectement des dépenses de l’État allemand, limiter l’augmentation des prix payés par l’État à celle de son objectif d’inflation aurait permis de limiter la hausse du niveau des prix en conséquence, tout en limitant les dépenses déficitaires (en contraignant les prix payés) à des niveaux correspondant à l’objectif d’inflation. En général, les monopolistes trouvent plus avantageux de fixer le prix et de laisser la quantité s’ajuster.

Il convient également de souligner ici que le plan Dawes de 1924[13] a donné à Schacht la possibilité d’appliquer sa politique en rééchelonnant les réparations aux Alliés et en mettant fin à l’occupation de la Ruhr. La confiance accrue qui en résulta dans la capacité du gouvernement de Weimar à maintenir la valeur de la monnaie soutint les efforts importants déployés par Schacht et le Reich lui-même pour atteindre et maintenir la stabilité des prix (Schacht 1927 : 166-88)[14].

3. La perspective MMT

Comme nous l’avons mentionné à la section 1, la MMT reconnaît que la monnaie elle-même est un monopole public et que la valeur de la monnaie est fonction des prix payés par l’État lorsqu’il dépense (Mosler 2020 ; Armstrong 2020). Par conséquent, lorsque l’État paie plus pour une chose particulière que ce n’était le cas auparavant, il redéfinit la valeur de sa monnaie à la baisse. Cela inclut les achats de devises étrangères (et d’or) par la banque centrale.

L’inverse est également vrai ; si l’État refuse de payer des prix plus élevés, la baisse des dépenses publiques laisse l’économie sans les fonds nécessaires pour répondre à ses besoins de paiement des impôts et à ses désirs d’épargne nette des actifs financiers. Il est important de noter que, puisque les fonds nécessaires au paiement des impôts et à l’épargne nette proviennent uniquement de l’État et de ses agents, les forces du marché opérant au sein de l’économie font baisser les prix de ce qui est vendu à l’État par le secteur non gouvernemental, qui cherche à obtenir les fonds nécessaires.

Contrairement au courant dominant qui soutient que la dépense de monnaie par l’État ex nihilo est intrinsèquement inflationniste, la MMT soutient que le facteur critique est le prix payé par l’État. Si l’État effectue des dépenses nettes lorsqu’il existe une capacité de réserve suffisante aux prix courants, ces dépenses ne sont pas inflationnistes. Toutefois, si les dépenses supplémentaires ne peuvent être effectuées qu’à des prix plus élevés, ces dépenses constituent en soi une augmentation du niveau des prix. L’inflation est le résultat de la concurrence entre l’État et le secteur privé par le biais du paiement de prix toujours plus élevés. Si l’État peut acheter des ressources au niveau de prix courant, ses achats ne seront pas inflationnistes. Cependant, au plein emploi, si l’État veut transférer des ressources du secteur privé vers lui-même, il devra augmenter son prix d’offre, ce qui redéfinit la monnaie à la baisse.

Dans le cas de l’hyperinflation de Weimar, à l’instar de Helfferich (1969 [1927]), les Théoriciens Monétaires Modernes reconnaissent que la nouvelle de l’acceptation de l’Ultimatum de Londres a provoqué de fortes ventes spéculatives et une dépréciation du mark, et que l’achat par l’État allemand de devises étrangères (à la fois directement auprès des exportateurs et par l’intermédiaire de l’agent général[15]) aux prix plus élevés du marché a constitué une redéfinition continue et à la baisse de la valeur du mark. Et les augmentations correspondantes des prix à l’importation et le paiement par l’État de ces prix plus élevés, à la fois directement aux employés et aux entrepreneurs de l’État, et indirectement par le biais d’augmentations de salaires dans le secteur privé organisé qui ont permis au secteur domestique de payer ces prix plus élevés, ont été la source de l’inflation du niveau des prix domestiques allemands.

L’État allemand, en concurrence avec les acheteurs du secteur privé, financés directement et indirectement par l’État, s’est disputé la production limitée disponible en augmentant leurs prix d’offre. Ce processus, exacerbé par la politique allemande de taux d’intérêt, a encore accru les déficits budgétaires de l’État (voir annexe 1), car les recettes de l’État, perçues en termes nominaux, n’ont pas suivi le rythme de ses dépenses (Hetzel 2002), et ces déficits « hyper-élargis » ont soutenu l’hyperinflation du niveau des prix. Ces déficits ont provoqué une augmentation significative du revenu nominal net du secteur non gouvernemental, permettant aux dépenses du secteur privé d’être effectuées à des prix toujours plus élevés. Toutefois, nous tenons à souligner que les déficits budgétaires ne sont pas intrinsèquement inflationnistes ; ce n’est que si l’État est prêt à concurrencer les biens et services à ces prix élevés que le processus inflationniste est soutenu et peut persister. Comme nous l’avons indiqué plus haut, si l’État refuse d’augmenter les prix qu’il est prêt à payer en fonction de la hausse des prix du marché, l’inflation sera éliminée et ce n’est que lorsque l’État paie des prix plus élevés qu’il redéfinit la valeur de la monnaie à la baisse et provoque l’inflation.

Conclusion

La monnaie est un monopole public, et les monopolistes fixent les prix. Le niveau des prix est donc fonction des prix payés par l’État. L’inflation de Weimar, comme c’est nécessairement le cas, était déterminée par la politique de l’État allemand consistant à payer des prix toujours plus élevés pour s’approvisionner, redéfinissant ainsi continuellement la valeur de sa monnaie à la baisse. Une fois que cette politique a changé, que l’État a limité ses dépenses déficitaires directes et indirectes et qu’il a cessé de payer des prix plus élevés, le niveau des prix s’est stabilisé. L’inflation requiert nécessairement une politique de l’État consistant à payer continuellement des prix plus élevés lorsqu’il dépense, et l’inflation cesse lorsque cette politique prend fin.

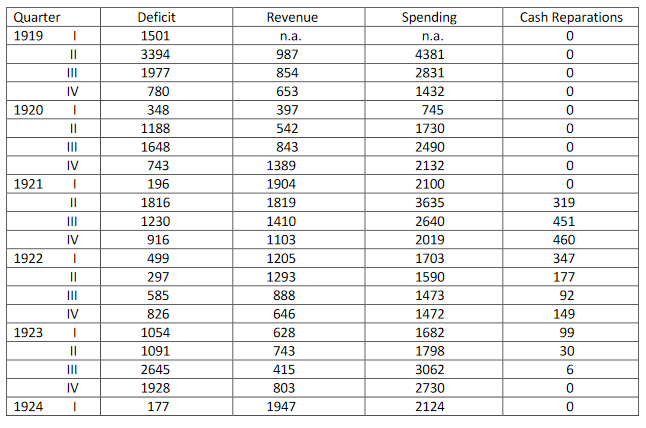

Annexe 1

DÉFICITS, RECETTES ET DÉPENSES PUBLICS RÉELS

(millions de marks par trimestre en valeur 1913

Notes : Chaque entrée trimestrielle a été additionnée à partir des chiffres mensuels qui avaient été déflatés avec l’indice moyen mensuel des prix de gros, 1913 = 1.

Déficit : La variation de la dette publique, qui a été calculée comme les obligations et les bons du Trésor en circulation, sans compter les bons du Trésor de la Reichsbank qui garantissaient les dépôts de l’État. Les totaux mensuels des obligations ont été interpolés linéairement à partir des chiffres annuels.

Recettes : Recettes fiscales (y compris les prêts forcés – Zwangsanleihe) plus les revenus des chemins de fer et des postes de l’État.

Dépenses : Recettes plus déficit.

Dépenses pour les réparations en espèces : Dépenses mensuelles pour les réparations en espèces.

Sources [primaires] : Puissances alliées, Commission des réparations, Deutschlands Wirtschaft, Wahrung und Finanzen (Berlin, 1924), pp. 29, 62 ; Statistisches Reichsamt, Zahlen zur Geldentwertunq in Deutschland 1914 bis 1923, Sonderhefte 1 zu Wirtschaft und Statistik (Berlin, 1925), pp. 45-51 ; Wirtschaft und Statistik, 1-4 (1921-1924), passim ; Armd Jessen, Finanzen, Defizit und Notenpresse 1914-1922 (Berlin, 1923), Tableau 6 ; Bundesarchiv, Koblenz [BAK] Reichsfinanzministerium R2/2659, R2/2795;BAK, Reichskanzlei R431/2357 ; Zentrales Staatsarchiv, Potsdam [ZSa] Reichsschatzministerium 22.01/3488. Pour plus de détails, voir Webb, « Revenue and Spending ». »

Source du tableau et des notes : Webb (1989 : 779, parenthèses ajoutées).

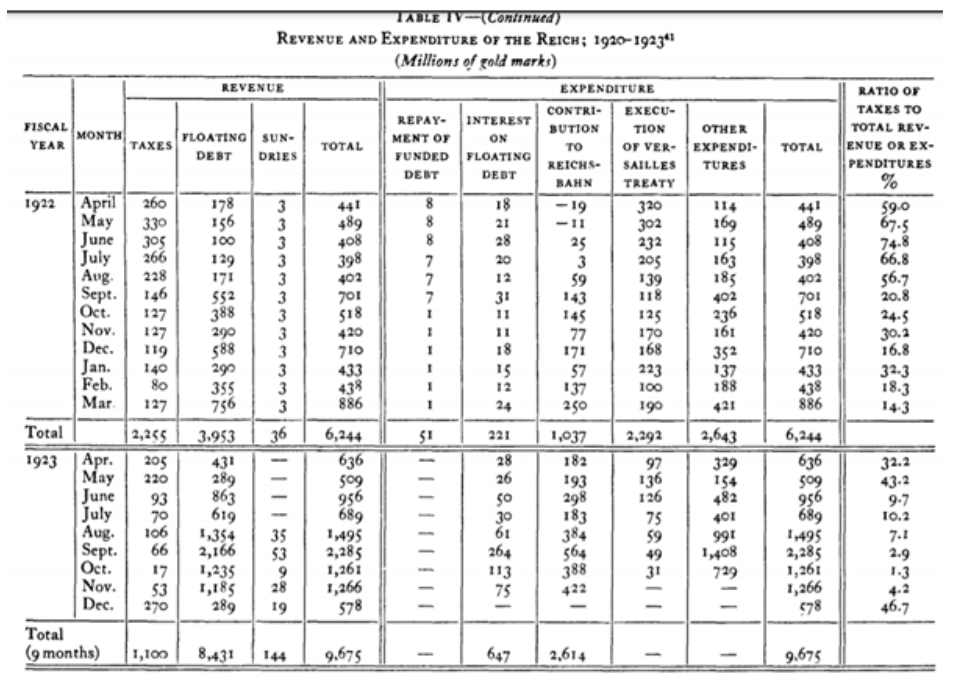

ANNEXE 2

RECETTES ET DEPENSES DU REICH 1920-1923

Ce tableau est une moyenne de trois séries de chiffres calculés respectivement sur l’indice du coût de la vie, l’indice des prix de gros et l’indice du dollar. Les chiffres originaux sont donnés en millions et dixièmes de millions de marks-or. Comme ils ne vont que jusqu’à la première décimale, de légères différences apparaissent entre les totaux et les sommes des différents postes lorsque la moyenne des trois séries est calculée. La décimale a été omise dans le tableau ci-dessus et des corrections mineures ont été apportées afin d’obtenir des totaux cohérents. L’équilibrage des tableaux originaux laisse à désirer et quelques petits ajustements ont été nécessaires à cet égard » Graham (1930 : 41).

Source du tableau et des notes : Graham (1930 : 41).

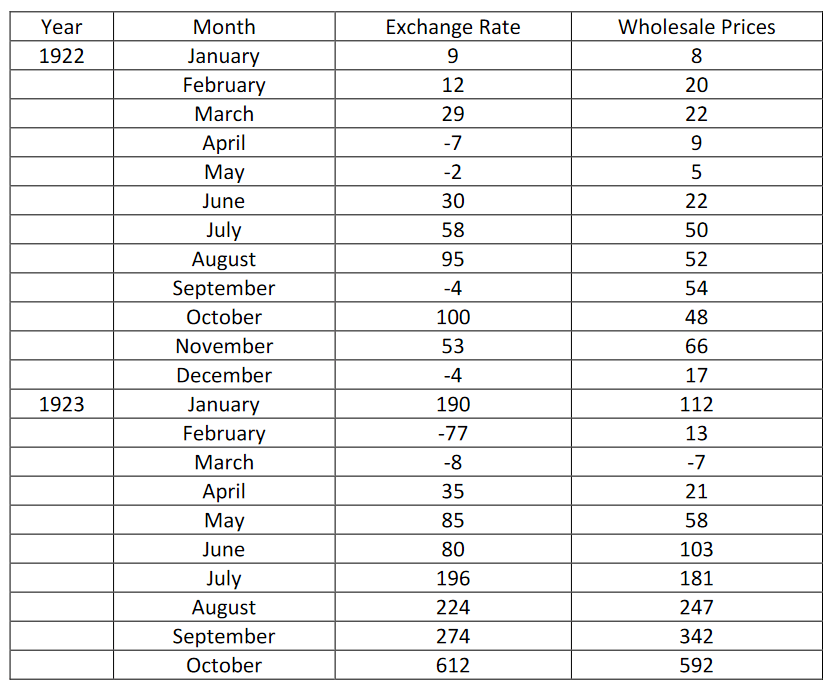

ANNEXE 3

INFLATION DES PRIX DE GROS ET TAUX DE CHANGE (mensuel, 1922-23)

Taux d’augmentation mensuel (%)

Tableau adapté de Webb 1986 : 776-77

Notes : Les taux d’augmentation sont des taux de variation composés en continu (logarithmiques) de la fin d’un mois à la fin du mois suivant. la fin d’un mois au suivant. Pour les prix de gros, les valeurs de fin de mois sont généralement interpolées de façon log-linéaire’ (Webb 1986 : 777, l’accent et les parenthèses sont dans l’original).

References

Armstrong, P. (2015), ‘Heterodox Views of Money and Modern Monetary Theory’,

https://moslereconomics.com/wp-content/uploads/2007/12/Money-and-MMT.pdf.

Armstrong, P. (2020), Can Heterodox Economics Make a Difference?: Conversations with Key Thinkers, Cheltenham: Edward Elgar.

Armstrong, P. and Siddiqui, K. (2019), “The case for the Ontology of Money as Credit: Money as bearer or basis of ‘value’”, Real World Economics Review, Issue 90.

Bell, S. (1998), ‘Can Taxes and Bonds Finance Government Spending?’, Levy Institute, Working Paper no. 244, https://mmt-france.org/2020/12/09/les-impots-et-les-titres-detat-peuvent-ils-financer-les-depenses-de-letat/

Cagan, P. (1956), ‘The Monetary Dynamics of Hyperinflation’. In M. Friedman ed., Studies in the Quantity Theory of Money, Chicago: University of Chicago Press.

Federal Reserve Bulletin (1921), ‘German Reparations’, June,

https://fraser.stlouisfed.org/files/docs/publications/FRB/pages/1920-1924/23855_1920-

1924.pdf.

Friedman, M. (1956), ‘The Quantity Theory of Money-A Restatement’, In M. Friedman, ed., Studies in the Quantity Theory of Money, Chicago: University of Chicago Press.

Graham, F. (1930), Exchange, Prices, and Production in Hyperinflation: Germany 1920-1923, New York: Russell and Russell.

Greitens, J. (2020), Karl Helfferich and Rudolf Hilferding on Georg Friedrich Knapp’s State Theory of Money: Monetary Theories during the Hyperinflation of 1923’, Econstor,

https://www.econstor.eu/bitstream/10419/216102/1/Helfferich%20and%20Hilferding%20on%

20Knapp.pdf’

Helfferich, K (1969/1927), Money, (Trans. Louis Infield), New York: Augustus M. Kelley.

Hetzel, R. (2002), ‘German Monetary History in the First half of the Twentieth Century’, Federal Reserve Bank of Richmond, Economic Quarterly Volume 88/1 Winter.

Keynes, J.M. (1919), ‘The Economic Consequences of the Peace’, London: Macmillan.

Keynes, J.M. (1949/1929), ‘The German Transfer Problem’, In Readings in the Theory of International Trade, Blakiston Series of Republished Articles on Economics, Vol. IV, Philadelphia: The Blakiston Company, 161-169.

Knapp, G. F. (1973/1924), The State Theory of Money. New York: Augustus M. Kelley.

Mantoux, E. (1946), The Carthaginian Peace or The Economic Consequences of Mr. Keynes, London: Geoffrey Cumberlege (Oxford University Press).

Mosler, W. (1993), ‘Soft Currency Economics’,

http://moslereconomics.com/mandatory-readings/soft-currency-economics/

Mosler, W. (2020), ‘White Paper: Modern Monetary Theory’ (MMT), https://mmt-france.org/2019/04/29/livre-blanc-de-la-mmt/

Mosler, W. and Silipo. D. (2017), ‘Maximizing price stability in a monetary economy, Journal

of Policy Modeling, Vol. 39, Issue 2, March–April, 272-289.

Ohlin, B. (1949/1929), ‘The Reparation Problem: A Discussion. Transfer Difficulties, Real and Imagined’, In Readings in the Theory of International Trade, Blakiston Series of Republished Articles on Economics, Vol. IV, Philadelphia: The Blakiston Company, 170-178.

Ormazabal, K. (2008), ‘The Ohlin-Keynes Debate on the German Interwar Reparations Revisited, » Ikerlanak, Working paper series IL. 32/08

https://addi.ehu.es/bitstream/handle/10810/6420/il2008-32.pdf?sequence=1&isAllowed=y

Rueff, Jacques (1929), ‘Mr. Keynes’ View on the Transfer Problem: A Criticism,’, Economic Journal 39, 388-399.

Schacht, H. (1927), The Stabilisation of the Mark, London: George Allen and Unwin.

Schacht, H. (1967), The Magic of Money, Paulton, Somerset: Purnell and Sons.

Tcherneva, P. (2002), ‘Monopoly Money: The State as a Price Setter’, Oeconomicus, Volume V, Winter http://moslereconomics-kg5winhhtut.stackpathdns.com/wp-

content/uploads/2018/04/Tcherneva_MonopolyMoney_2002.pdf

Webb, S. B. (1989), Hyperinflation and Stabilization in Weimar Germany, Oxford: Oxford University Press.

Webb, S. B. (1986), ‘Fiscal News and Inflationary Expectations in Germany After World War1’, Journal of Economic History, Vol. 46, No. 3, Sept, pp. 769-794

NOTES

[1] Prenons deux exemples extrêmes pour illustrer notre propos. Supposons que l’État décide de ne pas payer plus cette année pour les biens et les services par rapport au prix qu’il a payé l’année dernière. Supposons également que le secteur privé a augmenté tous les prix des biens et services offerts à l’État. Les dépenses publiques passeraient alors de 5 000 milliards de dollars à 0. Les agents économiques n’auraient aucun moyen d’obtenir les fonds nécessaires pour payer des impôts de, disons, 4 000 milliards de dollars (et 1 000 milliards de dollars supplémentaires nécessaires pour l’épargne nette), ce qui donnerait une impulsion fortement déflationniste qui ne ferait qu’aggraver la situation et ne prendrait fin que lorsque les agents économiques, même à contrecœur, baisseraient les prix pour pouvoir réaliser les 5 000 milliards de dollars de ventes à l’État. Supposons maintenant que l’État augmente le salaire de tous les employés et des employés des entrepreneurs et des vendeurs payés par l’État à 1 million de livres par heure, sans augmentation des impôts, ce qui permettrait d’ajuster la taille du déficit en conséquence. Il s’agirait clairement d’un événement hautement inflationniste qui modifierait le niveau général des prix en conséquence.

[2] La MMT commence par le cas de base de l’analyse en utilisant un stock tampon employé (garantie d’emploi) pour la stabilité des prix.

[3] L’agent général était une agence qui faisait pression sur l’État allemand pour qu’il perçoive le paiement et qui gérait la conversion de l’argent reçu en devises étrangères (Ormazabal). paiement et gérait la conversion de l’argent reçu dans la devise étrangère requise (Ormazabal 2008 : 7).

[4] L’Ultimatum de Londres de mai 1921 fixait le montant global des réparations exigées par les Alliés à 132 milliards de marks-or. Trois catégories d’obligations (appelées « série A », « série B » et « série C ») devaient être émises et remises à la Commission des réparations. Les obligations des séries A et B exigeaient un paiement inconditionnel de 50 milliards de marks (12,5 milliards de dollars américains) de la part de l’Allemagne. Le paiement dû au titre des obligations de la série C était lié à une évaluation par les Alliés de la capacité de paiement de l’Allemagne (Federal Reserve Bulletin 1921).

[5] Du début de la guerre à la fin de juin 1922, le taux de la Reichsbank est resté inchangé à 5 % ; il a été porté à 6 % en juillet, 7 % en août, 8 % en septembre et 10 % en novembre 1922, à 12 % en janvier 1923, 18 % en avril, 30 % en août et 90 % en septembre. Mais ces augmentations n’étaient rien si on les compare à l’allègement progressif de la charge d’un prêt pendant la durée de celui-ci. Bien qu’après septembre 1923, une banque ou un particulier ait dû payer 900 % par an pour un prêt de la Reichsbank, cela n’a pas découragé les emprunteurs » (Graham 1930 : 65). Schacht note la baisse des taux d’intérêt après la stabilisation : » Au début de l’année 1924, un taux d’intérêt de 100 % par an n’avait rien d’exceptionnel sur le marché libre et on peut presque dire qu’il s’agissait du taux normal. La Reichsbank, en revanche, s’en est tenue, après la stabilisation, à son taux de 10 pour cent, ce qui a rapidement contraint les taux privés à s’aligner » (Schacht 1927 : 202).

[6] Il est intéressant de noter que le doctorat d’Helfferich a été supervisé par Georg Friedrich Knapp, l’auteur de La théorie de l’état de l’argent (1905). Théorie de la monnaie (1905 [trans 1924]). « Das Geld [L’argent] était le livre standard en langue allemande sur les sur les questions monétaires au début du vingtième siècle… » (Greitens 2020 : 7-9). (Greitens 2020 : 7-9, parenthèses ajoutées).

[7] Données fournies par Helfferich (1969 [1927]: 617).

[8] Helfferich note (1969 [1927] : 601) que le nombre de marks papier par $US est passé d’environ 50 000 à la fin de janvier à 22 000 dans les mois qui ont suivi immédiatement, pour se stabiliser approximativement à ce chiffre ».

[9] Schacht note à propos de l' »argent de secours » ou « Notgeld » : « Alors qu’avant la guerre, les presses de la Reichsbank avaient imprimé tous les billets de banque, en 1923, 133 imprimeries supplémentaires avec 1783 machines ont été nécessaires pour répondre à la demande. Plus de trente fabricants de papier travaillaient à plein régime uniquement pour fournir du papier pour les billets de la Reichsbank. Pourtant, même avec cette immense production, la Reichsbank n’était pas en mesure de livrer suffisamment de billets pour satisfaire la demande. Elle a souvent dû demander aux provinces, aux municipalités et aux grandes entreprises individuelles d’imprimer et de mettre en circulation leur propre monnaie d’urgence. Dans de tels cas, elle a donné l’assurance qu’elle rembourserait ces billets de secours exactement comme s’il s’agissait de ses propres billets. À la fin de 1922, la quantité de monnaie d’urgence en circulation représentait déjà un dixième des billets de la Reichsbank, et à la fin de 1923, il y avait autant de monnaie d’urgence que de monnaie de la Reichsbank (Schacht 1967 : 68).

[10] Ce taux a été choisi essentiellement pour des raisons comptables. Le taux de change du temps de paix avait été de 4,2 marks pour un dollar. Il suffisait donc de retirer les nombres de 4,2 milliards pour obtenir une simple conversion sur l’ancienne base du mark-or. Dans l’ensemble, tout autre taux de change aurait pu être choisi » (Schacht 1967 : 69).

[11] Schacht (1967 : 72) note positivement : « La période difficile de restriction du crédit n’a pas duré plus de deux mois. Tous les spéculateurs, qui avaient à nouveau accumulé des dollars, ont échangé leurs avoirs en devises contre des Reichsmarks et ont ainsi pu les utiliser pour soutenir l’économie. L’action de la banque a sauvé non seulement la monnaie, mais aussi la confiance dans la monnaie. Cette confiance n’était pas basée sur de fastidieux exposés de preuves ou d’exhortations, mais était soutenue par le poids de l’action. L’indice des prix de gros, qui en avril s’élevait encore à 124, était en baisse de tonnes en juin. Si, le 30 mai, la banque ne pouvait satisfaire qu’un pour cent des besoins en devises, le 3 juin, elle était en mesure de satisfaire la totalité de la demande de dollars. Pour la première fois depuis la décennie précédente, le marché allemand des changes a fonctionné sans heurts et correctement.

[12] En 1922, le chômage à Weimar s’élevait à 213 000 personnes, avant de passer à 751 000 en 1923, puis à 978 000 en 1924, avant de retomber à 636 000 en 1925. (Ces chiffres ont été éclipsés par l’énorme augmentation du chômage allemand qui a suivi le krach de Wall Street). (Source : StJbDR [Statistisches Jahrbuch des Deutschen Reiches] https://www.mtholyoke.edu/courses/dvanhand/friedrich/arbeitslosigkeit.html). Schacht lui-même souligne les effets de sa politique de restriction du crédit sur les faillites en 1924 : « Alors qu’en mars, le nombre de faillites n’était que de 68, en avril, il était passé à 133, en mai à 322, en juin à 579 et en juillet à 1 173 » (Schacht 1927 : 163).

[13] Contrairement au traité de Versailles, le comité Dawes a plafonné le montant que l’Allemagne devait transférer aux vainqueurs. Le Comité a stipulé que l’Allemagne devait payer la somme désormais déterminée en versements annuels, dont une fraction était invariable tandis que l’autre était variable et dépendait des performances de l’économie allemande au cours de l’année en question » Ormazabal (2008 : 2).

[14] Schacht note que « l’une des conditions préalables à l’entrée en vigueur définitive des accords de Londres [30 août 1924] était le placement de l’emprunt international d’un montant de 800 millions de marks-or proposé par les experts pour soutenir la monnaie allemande et faciliter les paiements de réparation de la première année Dawes » (Schacht 1927 : 184, entre parenthèses). Plus tard, il contextualise et souligne l’importance de l’emprunt : Trois dates constituent des repères dans le rétablissement de la monnaie allemande. Le 20 novembre 1923, le mark a été stabilisé au taux d’un milliard [communément, un trillion en termes actuels] de marks papier pour un mark or ; le 7 avril 1924, l’application du rationnement du crédit a finalement assuré le succès de la stabilisation ; et, enfin, le 10 octobre 1924, l’ajout des 800 millions de marks or de l’emprunt Dawes au fonds de roulement du pays a fourni le soutien économique dont la situation avait besoin » (Schacht 1927 : 189, entre parenthèses).

[15] Bien que les détails de la gestion monétaire allemande à la suite de la stabilisation du mark sortent du cadre de cet article, nous voudrions ajouter que le principe selon lequel l’agent général devrait s’abstenir de payer plus que la parité convenue pour les devises étrangères et, en fait, que les capitaux étrangers empruntés ne devraient pas être utilisés pour financer l’acquisition de devises étrangères afin de régler les obligations de réparations ont été exposés par Schacht lui-même. L’idée à la base de l’accord très discuté, dont le comité Dawes était responsable, est que l’Allemagne ne doit transférer aux pays étrangers que les excédents qu’elle est en mesure de produire sur sa balance des paiements. L’agent général chargé du paiement des réparations ne peut donc que convertir en Devisen [monnaie étrangère], c’est-à-dire sous une forme transférable, les sommes perçues en Allemagne, dans les limites fixées par la nécessité de maintenir la parité monétaire. Une telle conversion ne peut donc avoir lieu qu’avec les excédents provenant des activités économiques du pays : elle ne peut pas et ne peut pas être tentée avec des capitaux étrangers empruntés » (Schacht 1927 : 231, parenthèses ajoutées). Schacht examine ensuite dans quelle mesure cette recommandation politique a été effectivement suivie dans les années qui ont immédiatement suivi l’adoption du plan Dawes (Schacht 1927 : 231-36).

Texte original : moslereconomics.com

Illustration : fr.alphahistory.com